採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2024年04月24日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インド・Eコマースに関する規制

現在、各国から注目を集めているインド市場ですが、中国や東南アジアからシフトする企業も増えつつあります。但し、インドで新規事業を立ち上げる場合、投資をする際には様々な、且つ、複雑な規制がある為、進出を検討している外国企業は留意する必要があります。

特に今回はEコマースに関する規制をご紹介させて頂きます。

● インドにおける電子商取引活動(Eコマース活動)

Eコマースとは、従来の物理的な手段ではなく電子的にビジネスを行う方法です。これには商品の購入、サービスの受領、配送、決済の円滑化、サプライチェーン、サービスの管理等インターネットを利用した小売活動全般が含まれます。

インドにおける電子商取引活動は急成長しており、2024年には1,129億3,000万ドルと推定され2029年には2,990億1,000万ドルを見込まれています。これには急速な都市化、及び、インターネット普及率の上昇、またスマートフォンやタブレット端末、パソコンの普及等が成長の要因となっています。特にパンデミック時のロックダウンによる行動制限により電子商取引は重要なツールとなり需要が一気に拡大しました。オンラインでの物品購入のメリット・利便性が人々の間に認識され利用が拡大した側面もあります。

またセキュリティの観点等からインドでは伝統的に現金決済の方が信頼されていますが、スマートフォン等の普及とこれらを利用する若い世代の増加がデジタル決済の割合を引き上げていると言われています。

● 電子商取引活動(Eコマース活動)における規制

インドにおける電子商取引に関する法規制はFDIポリシーの枠組みに大きく支配されています。また電子商取引分野では、FDI 政策により 100%の FDI(外国直接投資)が認められています。しかし、FDI政策の規定に従って電子商取引事業者は企業間電子商取引(B2B)にのみ従事し、企業対消費者(B2C)電子商取引には従事出来ません。

下記はインドでのEコマースの定義です。

1) E-Commerce – Eコマースとは、デジタル製品を含む商品、サービスをデジタル、電子ネットワークを介して売買することを意味する。

2) E-Commerce Entity(電子商取引事業体)- Eコマース事業体とは1956年会社法、もしくは、2013年会社法に基づいて設立された会社、または、1999年FEMA第2条(v)(iii)に規定されたインド国内の事務所、支店もしくは代理店であってインド国外に居住し、Eコマース事業を行う者が所有または管理するものをいう。

さらに、FDIポリシーは各モデルの範囲とその制限を分離するために、電子商取引活動を以下の2つのモデルに定義しています。

1) 在庫ベースモデル

2) マーケットプレイスベースのモデル

さらに、電子商取引マーケットプレイス事業者、またはそのグループ会社が資本参加する事業者は当該マーケットプレイス事業者が運営する情報技術プラットフォームで製品を販売することは許可されず、電子商取引マーケットプレイス事業者は、いかなる販売者に対してもそのプラットフォームのみで製品を販売することを義務付けてはならないなどマーケットプレイスモデルに一定の制限を課しています。

ただし、電子商取引の (B2C) モデルにおける FDI は、以下いくつかの条件のもと許可されています。

・製造業者はインド国内で製造した製品をEコマースを通じて販売することが許可されている

・実店舗を運営する単一ブランドの小売業者はEコマースによる小売を行うことが許可されている

・インドの製造業者は自社の単一ブランド製品をEコマースを通じて販売することが許可されている

※インド製造業者とはインドブランドの所有者であり、製品総額の70%以上をインド国内で製造し、残りの30%をインド製造業者から外注している投資先企業を指す。

Eコマースのマーケットプレイスモデルに関するその他の条件

A. デジタルおよび電子ネットワークには、コンピュータのネットワーク、テレビ・チャンネル、その他ウェブページ、アプリ、モバイル、エクストラネットなどのインターネット・アプリケーションが含まれる

B. マーケットプレイス Eコマース事業者はB2B プラットフォームに登録された販売者を通じてのみ、その製品およびサービスを販売することが許可される

C. マーケットプレイスEコマース取引事業者は倉庫保管、物流、代金回収、その他のサービスを販売者に提供することができる

D. Eコマースマーケットプレイス事業者は販売される在庫の所有権を行使することはできない

E. Eコマース事業者はそのマーケットプレイスを通じて影響を受ける販売の25%以上を一業者、または、そのグループ会社から販売することはできない

F. マーケットプレイスベースのモデルでは電子的に販売される商品、サービスの販売者の完全、かつ、詳細な情報を提供する義務がある。販売後のサービスや保証販売者の責任となる。

G. 販売代金の支払いはRBIのガイドラインに従わなければならない

H. Eコマースマーケットプレイス事業者は直接的または間接的に商品、サービスの販売価格に影響を及ぼしてはならず、公正な取引を確保しなければならない

● 一部ですがインドにおけるEコマース規制や規定について説明させて頂きました。

インド政府は特に小売店を保護するために複雑な規制を設けております。

但し近年では外国企業の進出や投資を加速させるため一部規制の撤回や緩和等も行われており、外国企業の進出は以前に比べても増えていくと分析されています。

インドネシア

経済・社会ニュース

【インドネシアのニッケル産業、脱炭素化への挑戦】

3月4日(水曜日)、ジャカルタのプルマンホテルで、国家開発計画庁(バペナス)とWRIインドネシアが、「国家中期計画2025-2029に向けたニッケル産業の脱炭素化ロードマップ」というテーマで主催するディスカッションが実施された。このイニシアチブは、インドネシアおよび世界のエネルギー転換において重要な役割を果たすニッケル産業の脱炭素化に向けて、バペナスがWRIインドネシアと協力して牽引するものである。ロードマップには、民間部門や各省庁・技術機関、学術界の関係者が参加し、課題に対処し、ニッケル産業の持続可能な解決策を導入する予定である。インドネシアには現在、147のニッケル精錬所・工場と137の企業があり、インドネシア・モロワリ工業団地は建設作業、計画、閉鎖の中心地として機能している。

【インドネシア、東南アジア最大級のLNG火力発電所建設、脱炭素化に貢献】

インドネシアは、東南アジア最大規模となるクリーンなLNG火力発電所(PLTGU)ジャワ-1の建設を完了した。本プロジェクトは、ペルタミナ新再生可能エネルギー(ペルタミナ NRE)、丸紅、双日による共同事業であるPT Jawa Satu Power(JSP)が運営し、厳しい信頼性試験や出力試験をクリアし、商用運転を開始した。PLTGUジャワ-1は、浮体式貯蔵再ガス化設備(FSRU)を一体化させ、年間330万トンのCO2 equivalent(CO2e)排出量削減を目指している。LNGを使用することで従来の火力発電より排出量を低減し、さらに効率と信頼性向上のために高度な技術を採用している。本プロジェクトは、インドネシアのエネルギー転換を加速させ、国家のエネルギー安全保障強化とカーボンニュートラル目標達成に大きく貢献することが期待される。

【双日、ジャカルタ地下鉄南北線拡張工事契約獲得】

双日が、インドネシアの首都ジャカルタ特別州を走る都市高速鉄道(MRT)のブンダランHIからコタまでの区間(5.8キロメートル)の拡張工事を受注した。契約金額は約450億円である。このプロジェクトでは、双日がMRT施設のエンジニアリング、調達、設置の監理を担当し、現地企業と協力して施工し、日本の信号メーカーである日本信号が信号システムを提供する。工期は2030年までの6年間を見込み、5月に着工予定である。

【アップル社、インドネシア進出の動き】

アップル社がインドネシアに製造拠点を構築する可能性を模索している。17日、ロイター通信が伝えたところによると、アップルのティム・クックCEOがジョコ・ウィドド大統領との会談で述べたものである。クックCEOは、ベトナム訪問を経てジャカルタに到着し、バリ島でアップルデベロッパーアカデミーの開校式に参加する予定である。アップルは、iPad、AirPods、Apple Watchの主要な生産拠点をベトナムに置いており、またMacBookのサプライヤーも同国に投資している。現時点では、インドネシアに製造拠点はないが、アップルは同国に4つのアップルデベロッパーアカデミーを設立している。インドネシアは、テクノロジーに精通した人材を多くを有しており、テクノロジー関連の投資にとって重要な市場と位置づけられている。

【ルアン山噴火警報:津波発生リスクへの懸念で警告レベル引き上げ】

火山学・地質災害軽減センター(PVMBG)は、ルアン山の噴火活動活発化に伴い、火山物質が海に到達した場合の津波発生リスクへの強い懸念があり、警告レベルを最高レベルの「第IV位:警告」に引き上げた。北スラウェシ島、サンギヘ諸島弧の最南端に位置する成層火山であるルアン山周辺の住民に対し、活動火口中心の半径6キロ以内への立ち入り禁止を呼び掛けている。1808年以降記録的な噴火活動に入ったルアン山は、島全体を覆う熱雲や溶岩流発生による甚大な被害、周辺島嶼への火山弾、火山礫、熱灰飛散による被害が懸念されている。

オーストラリア

1.最近の出来事総集編(2024年3月22日~4月19日)

● 3月22日号:F1 のAustralian Grand Prixがメルボルンのアルバートパークで昨日から今週日曜日まで行われます。チケットはAUD149からAUD4,595等となっています。

● 3月29日号:オーストラリアではイースターの為、今日から来週月曜日まで休暇となっています。イースターのある国ではお祝い料理として、ハムやホットクロスバン等、各国色々あると思いますが、ここ、オーストラリアでは何といっても“エビ”です。ゆで済みの冷たいエビ(いわゆるPrawn cocktail)を食べる、これがオーストラリアのイースターです。

● 4月5日号:4月に入りオーストラリア(VIC及びNSW州)ではDay light saving(サマータイム)が今週末に終了し、日本との時差は現在の2時間から1時間に変わります。また、中国とのワイン取引について、2020年後半よりオーストラリアから中国への輸出ワインの中国側における輸入関税が200%を超えるなど、厳しい措置が取られていましたが、3月29日に当該高関税の撤廃を中国政府が発表し、今後は通常の関税率で取引が行われます。なお、オーストラリアからの輸出事業に関連して条件を満たせばオーストラリア政府の補助金を受給できるEDMGという制度もあります。

● 4月12日号:賃貸用集合住宅(Build To Rent)について、コロナ後、留学生やワーキングホリデーの増加も起因して賃貸物件が不足している背景もあり、日系企業含めBTR投資が増えてきています。オーストラリア政府として2023年5月9日午後7時30分(AEST)以降に建設が開始される適格新規BTRプロジェクトに以下の優遇税制の導入を検討しています。

① 減価償却の控除率を年5%から4%に引上げ

② Managed Investment Trust(MIT)投資の源泉徴収率を30%から15%に引下げ

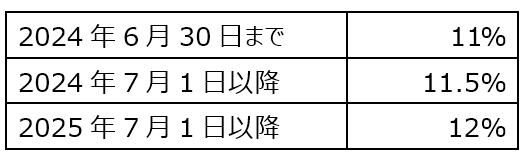

● 4月19日号:Superannuation(退職年金)について、オーストラリアでは年金として給与額に料率をかけた額をSuperannuationとして雇用者が支払う義務があります。また、当該年金を引き出すタイミングは法律で定められていますが昨日、ATO(オーストラリア国税庁)から早期引き出しについて法律の遵守のWarningが出ています。なお、料率及び退職年金の引出し可能なタイミングは次の通りとなっています。

【料率】

【引き出し可能なタイミング】

① オーストラリアに永住組

一般的には60歳、または65歳(条件有)

ただし、条件を満たせば60歳までに引き出すケースも有

② 日本等に帰国組(オーストラリアを出国した方)

オーストラリアを出国しビザが無効になっている等の要件を満たす場合

シンガポール

GST修正申告における行政上の緩和措置

企業が誤ったGST申告書を提出した場合、修正申告書(Form F7)を提出し申告内容の修正を行いますが、実務上の負担を考慮し一定の免除枠が設けられています。GST税率が9%へ引き上げられたことを受け、Net GST in Error(GSTの影響額)も引き上げられました。

2024年1月以降、以下の両方を満たす場合には修正申告は不要となり、次回のGST申告において修正すればよいことになります。

① Net GST in Error(GSTの影響額)がS$3,000以下、及び

② Total Non-GST Amounts in Error(GST以外の修正額)が総売上高の5%以下

例)会社Aは2023年12月31日締めGST計算期間のGST F5において、課税売上高(S$10,000+GSTS$800)及び課税仕入高(S$1,000+GST S$80)の申告が漏れていた。このときの各数値は以下のとおり。

・売上高:S$100,000

・Net GST in Error(GSTの影響額):S$720(=S$800-S$80)

・Total Non-GST Amounts in Error(GST以外の修正額):S$11,000(S$10,000+S$1,000)

上記の例では、Net GST in Error(GSTの影響額)はS$3,000以下であるが、Total Non-GST Amounts in Error(GST以外の修正額)は総売上高S$100,000の5%を超えていることから、行政上の緩和措置を受けられる条件を満たしていない。したがって、会社Aは該当する計算期間においてGST F7を提出しなければならない。

タイ

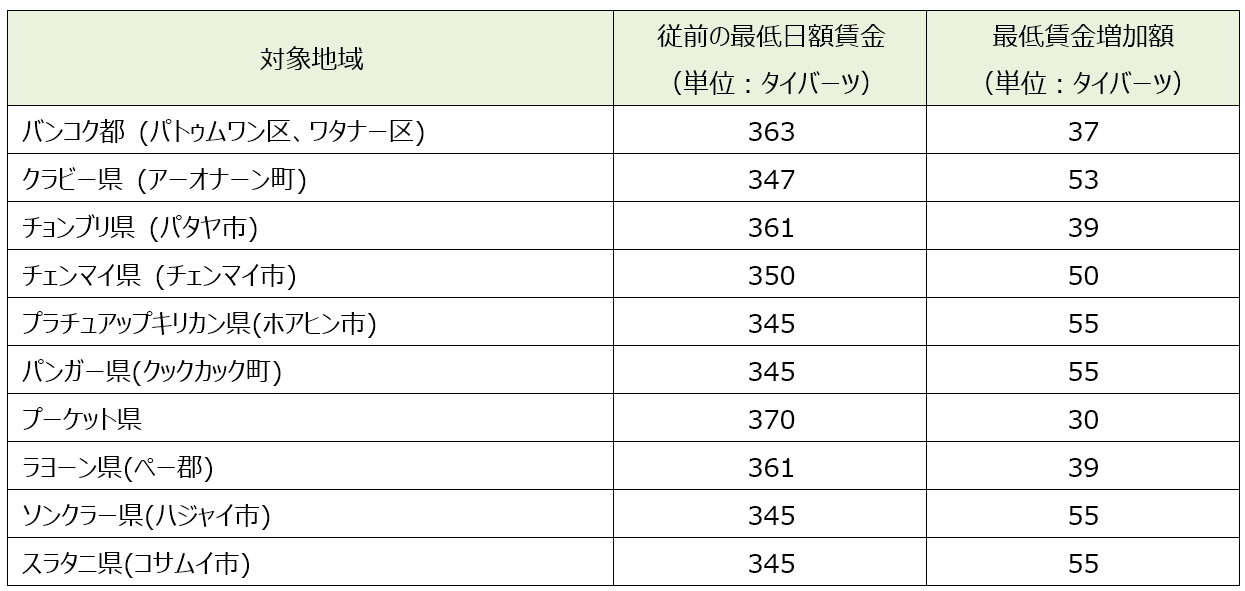

ホテル業界最低賃金の引き上げ(タイ)

ホテル業を対象とする最低賃金改定案が閣議で承認され、4月13日より施行されました。これまでの最低賃金の引上げとは異なり、今回の最低賃金引き上げは、一定の業界、分野に対してのみ適用されます。具体的には、10都県の特定区域で、観光スポーツ省が4つ星以上と定める50人以上の従業員を雇用するホテルで、最低賃金が日額400バーツへ引き上げられることになりました。対象地域ごとの最低賃金の上昇額については以下のとおりです。

(タイ官報公表)

https://ratchakitcha.soc.go.th/documents/26084.pdf

ニュージーランド

ニュージーランドの税務における変更点

ニュージーランド税務当局(Inland Revenue Department = IRD)が2024年4月1日から適用される変更点を以下のとおり発表しました。

1.信託(Trust)に対する税率変更

2024年4月1日から年間収益がNZD10,000以上の信託に対する税率が33%から39%に変更されました。年間収益がNZD10,000未満の場合、33%の税率が適用されます。以下、特例措置です。

a) 故人の財産について、対象となる故人が死亡した年及びその後3会計年度は33%の税率が適用されます。

b) 身体障害者の便益のために設立された信託の場合、33%の税率が適用されます。

2.洪水災害に対する救済措置

ニュージーランド北島で2024年1月~2月に発生した洪水(Cyclone Hale、Auckland Anniversary Floods、Cyclone Gabrielle)の影響を受けた事業者は以下の救済措置が適用されます。

2027年から2028年の所得年度の終わりまでに、災害により被害を受けた事業資産に対する保険や補償を受ける場合、課税対象所得(保険金・補償金)を翌期まで繰り延べることができます。 これは、2027年から2028年の所得年度の終わりまでに事業資産を再購入することが条件となります。

3.居住用住宅ローンの金利の取扱変更

課税対象所得から控除可能とされる、居住用住宅ローンの金利の上限額が以下のように変更されます。

2023年から2024年の所得年度:支払利息金額の50%

2024年から2025年の所得年度:支払利息金額の80%

2025年から2026年の所得年度:支払利息金額の100%

4.オンラインマーケットプラットフォーム事業者に対するGSTの取扱変更

2024年4月1日からオンラインマーケットプラットフォーム事業者に対するGSTの取扱が以下のように変更されました。

UberやAirbnbのようなオンラインマーケットプラットフォーム事業者は、そのプラットフォーム利用者が支払う金額に対し、GSTを徴収する義務が発生します。サービス提供者(例:Uberドライバー、Airbnbのハウスオーナー)のGST申告義務の有無にかかわらず、オンラインプラットフォーム事業者は15%の税率でGSTを徴収し、徴収額の6.5%をIRDに納税し、残りの8.5%をサービス提供者に支払う必要があります。

フィリピン

1.SECへのコンプライアンス 罰金・罰則の新規定

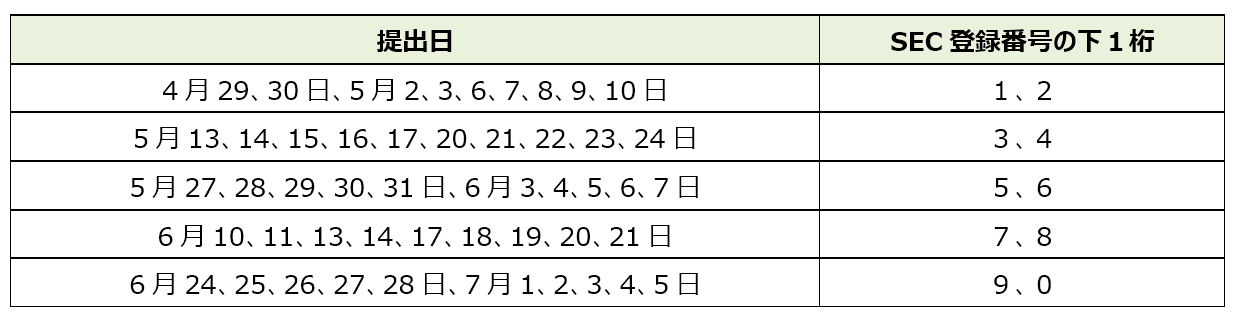

2024年3月27日に証券取引委員会(SEC: Securities and Exchange Commission)が公表した覚書回状第2024-6号により、2024年4月1日よりSECへの提出が義務付けられている監査済決算書(AFS: Audited Financial Statement)やGIS(General Information Sheet)の提出遅延・未提出に対する罰金と罰則に対する新たな規定が発表された。初回の違反から違反回数に応じて高額な罰金が課せられることになるため、SECへのコンプライアンス提出期限を今一度ご確認の上、十分にご留意いただきたい。なお、SEC覚書回状第2024-2号により、決算期が12月の全ての企業(支店、駐在員事務所含む)のAFSのSECへの提出期限は下記の通りであると発表されている。提出は、eFAST (Electronic Filing and Submission Tool)を通じて行わなければならない。

GISの提出期限は、下記対象日から起算して30日以内となっている。AFS 同様にeFASTを通じて提出しなければならない。

a) 株式会社:実際の年次株主総会の日付

b) 非株式会社:実際の年次役員会の日付

c) 外国企業(支店や駐在員事務所):SEC登録証に記載の設立記念日

2.クロスボーダーサービス取引に関する課税関係に関する通達に関する追加公表

内国歳入局 (BIR: Bureau of Internal Revenue) は、2024年3月15日に、同年1月10日に公表した歳入覚書回状 (RMC: Revenue Memorandum Circular) No.5-2024に関する追加情報としてRMC No.38-2024を公表し、既存の税務上の取り扱いと整合していないと思われる点に関する内容の追加説明がなされた。内容を要約すると以下の通り。

RMC No.5-2024のQ&A2において、最終源泉税(FWT:Final Withholding Tax)の課税対象となるクロスボーダーサービス取引の例示がいくつかなされた(例:コンサルティングサービス、ITコンサル、金融サービス等)が、いずれの例示においても非居住者外国法人(NRFC:Non-Resident Foreign Corporation)とフィリピン国内企業(Domestic/resident entity)に対してサービス提供がされるため最高裁の判例に類似する可能性があるという点を示したのみであり、例示に当てはまることをもって自動的にFWTが課されるとは記載していない。

● フィリピン国内源泉所得かどうかの決定には、クロスボーダーサービスサービス取引のすべての構成要素を考慮して検討する必要があり、その際には、全体として実施されるサービスを考慮すべきであり、所得を生み出す活動として特定の活動を選び出したり区分したりしてはならない。

● 上記の決定のための重要な要素は、次のいずれかである。

– 所得の発生有無について、フィリピンの購入者によるクロスボーダーサービスの利用、消費、活用が成功するかどうかに依存する場合

– サービスの実施がフィリピンにある施設に依存する場合

– フィリピンで発生したサービスの特定の段階が取引全体に不可欠であり、それなしではサービスが完了しない場合

● 内国歳入法Section42 (A) (3) および (C) (3) は、サービスがフィリピンで行われた場合にそれらをフィリピン国内源泉所得とみなしているが、RMC No.5-2024で取り扱った最高裁の判例が示している通り、BIRはサービスの所得の源泉がどこかという判定において、単にそれが行われる場所ではなく、所得を生み出すサービスの場所または富の流入が発生する場所の方が重要であると結論付けた。

● 上記の条件に従ってフィリピン国内源泉所得であることが確定した場合、影響を受ける納税者は租税条約の適用によりFWTの減免を受けることができる。

● クロスボーダーサービスの所得の源泉がフィリピンにある場合、12%の最終源泉付加価値税(FWVAT:Final Withholding VAT)の対象となる。

● クロスボーダーサービスの関係者間の立替費用や配分可能な費用についても、上記の条件が満たされればFWTおよびFWVATの対象となる。

3.3月中に発表されている会計・税務等に関する主な内容

ベトナム

ベトナムからのロイヤリティー送金と技術移転登録

1.はじめに

ベトナム子会社から親会社等へのロイヤリティー送金の事前手続きである、ベトナムでの技術移転登録手続についてお問い合わせを受けることがあります。本稿では、ベトナムの技術移転登録の概要を説明します。

税務調査等でも当該技術移転登録証明書の提出依頼に対応できず、関連費用が法人所得税法上、損金否認されるケースも散見されます。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

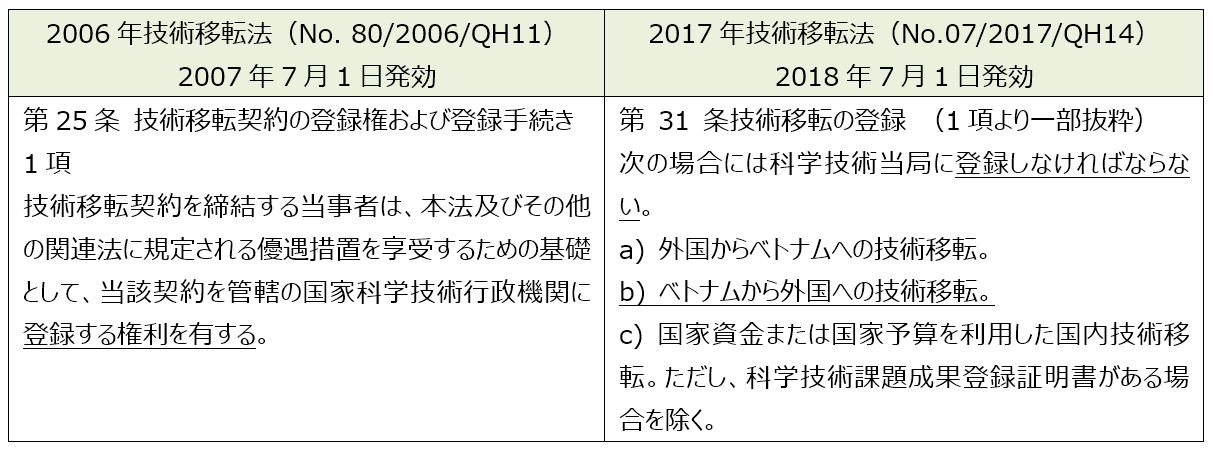

2006年技術移転法(No. 80/2006/QH11)25 条では、「登録する権利を有する」として契約書の登録が「任意」となっていました。一方の2018年7月1日発効の2017年技術移転法 (No.07/2017/QH14) 31条1項により、ベトナムから外国への技術移転契約はベトナム科学技術省への登録が「必須」となりました。

そのため、当該法律発効(2018年7月1日)以降に締結する技術移転の契約書は、ベトナム科学技術省(Ministry of Science and Technology)への登録が必要です。また、ロイヤリティーの海外送金時に取引銀行から当該技術移転登録証明書の提示を求められることが一般的です。

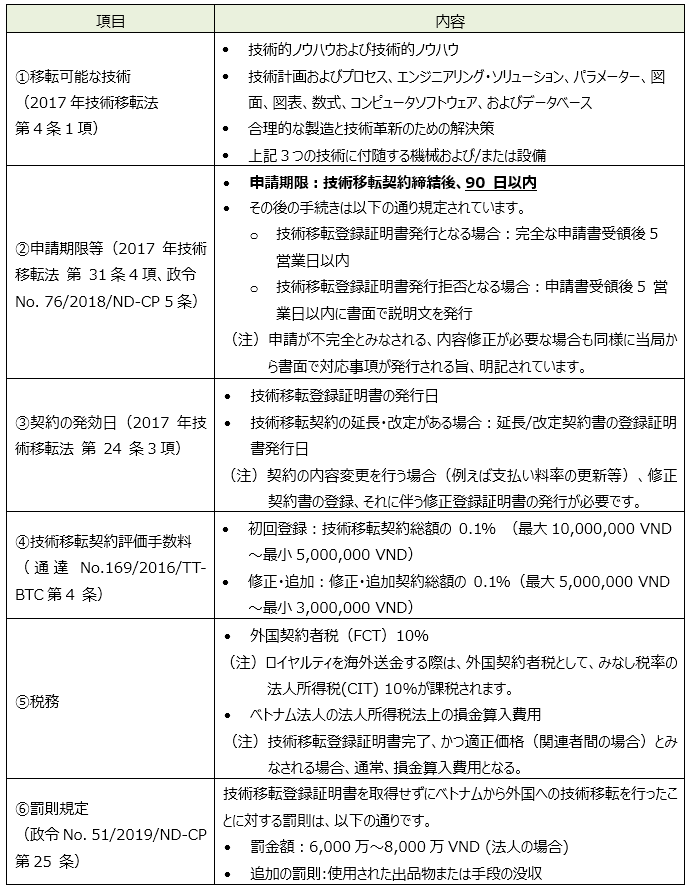

2.技術移転登録申請の概要と補足事項

以下は、2017年技術移転法 第4条1項に規定される「移転可能な技術」を対象とした手続きです。

マレーシア

会社の実質的支配者(BENEFICIAL OWNER: BO)の報告義務について(更新版)

マレーシア企業委員会(SSM)は2020年3月1日に、「法人の実質的支配者に関する報告フレームワークのガイドライン(以下、「SSMガイドライン」)を発行しました。

本件概要について前回の弊社ニュースレターにて報告しましたが、施行日である4月1日以降にも規制の変更が発表されましたので報告します。

具体的には実質的支配者(BO)の判断基準についてです。

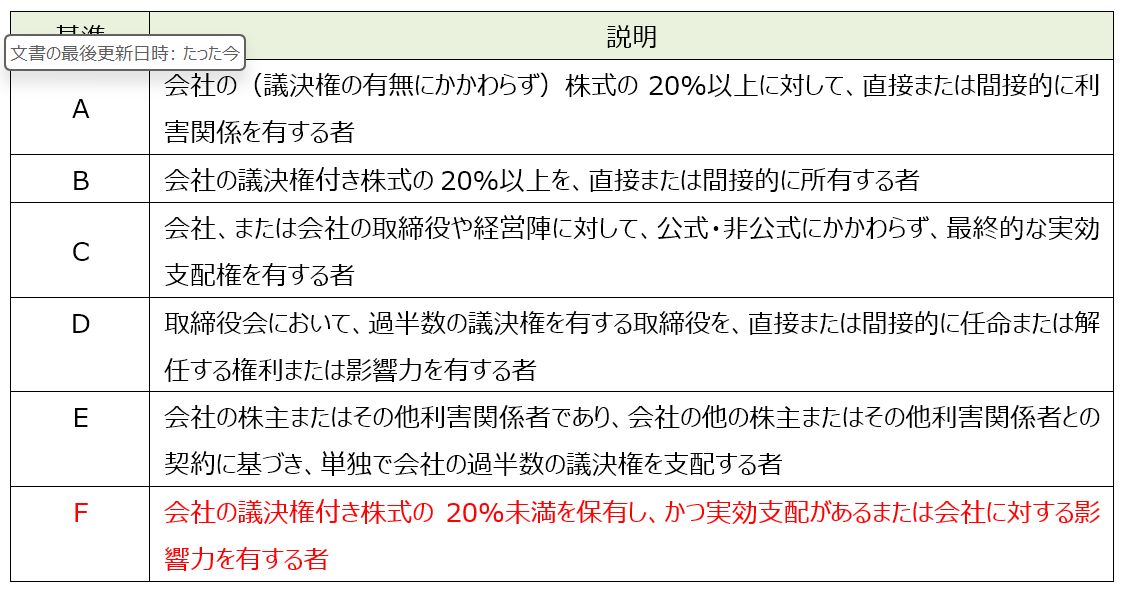

“Beneficial Owner”(BO)は、株式の最終的な所有者を指し、いかなる種類の名義人も含みません。この定義は、法的な所有者とは異なり、その会社の所有割合にかかわらず、法人を最終的に所有または支配する自然人を指します。次のいずれかの基準に該当する自然人が、実質的所有者に該当しますが、4月1日以降、下記の基準”F”が追加されています。

基準”C”と”F”の差異は、”C”は最終的な実効支配を有する者であり、”F”は最終的な実行支配権はないものの実効支配に関する影響力を有し、かつ一定程度の株式数(20%未満)を保有する者という違いが認められます。

基準”F”が追加されることで、BOの報告範囲が広がっていますのでご留意ください。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202404