Newsletter of FCG Group.

Newsletter of FCG Group.

Tuesday January 31st, 2023Southeast Asia, etc.

フェアコンサルティンググループは、世界18カ国/地域・32のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1. インドの電力事情と大気汚染

2022年の春、インドでは電力不足に悩まされました。コロナ禍から脱し、2021年の同時期と比較して9%前後の電力需要の増加に加えて、高温が続いた結果電力が逼迫しました。

2022年5月には、ラジャスタン州で計画停電が実行され工場の稼働にも影響を与えました。グジャラート州、アンドラ・プラデシュ州では昼間のエアコン消費が増える時間帯に産業活動を控えるよう通達が出されました。

インドの気象当局によると、2022年11月に大気汚染物質のPM2.5は基準の30倍となりました。首都のニューデリーはスモッグで覆われ学校は休校となり、在宅勤務が奨励され市民生活に影響を及ぼしました。企業活動においても、頻繁に停電が発生するインドにおいて必須となる発電機の使用規制も適用され日系企業も工場の稼働に影響が出ました。

2000年以降、エネルギー消費量は2倍以上に増加し、まもなく世界最大となる人口増加と急速な経済成長によりその勢いを加速させています。継続的な工業化と都市化によりエネルギー政策、環境への配慮が追い付いていない状態です。

インドでは石炭を使用した火力によって約半分の電力を供給しています。インドの石炭は約35%以上という高い灰分を含んでいるため非常に汚染度が高く、大気汚染の理由の一つとなっています。また約20%の送配電ロスも問題となっており、電力の逼迫に影響を及ぼしています(日本の送配電ロスは5%程度)。

この状況を変えるために持続可能な開発目標を念頭に置き、インドの発電構成は再生可能エネルギーの比率を高める方向に急速にシフトしています。現在インドは世界第3位の再生可能エネルギー生産国であり、設備容量の40%が非化石燃料によるものです。

Ministry of New and Renewable Energyによると、インドは下記の目標を掲げています。

・2030年までに再生可能エネルギー容量を500GWに増やす

・エネルギー需要の50%を自然エネルギーでまかなう

・2030年までに累積排出量を10億トン削減する

インド政府は排ガス規制、発電機の使用規制などによる環境に配慮した規制を打ち出してきましたが今後も続くことが予想されます。

インドネシア

1. 社員が納税すべき現物支給に関する政府規則 2023年 第55号 『PP 55』

政府は、2021年法律 第7号 「国税規則調和法案」(HPP)の実行規則である2022年 政府規則(PP)第55号により、社員所得税 第21条の計算を正式に変更した。

労働または役務に関して享受または取得した現物支給(BIK)は、いくつかの規定によって評価されると説明されている。現物支給に関する評価は、市場価値に基づくものである。また、現物支給の評価・算定手続きに関する規定については、省令でさらに規定される予定。所得税対象外される現物支給の種類を5つ分析されている。

・全社員に対する食品、食料品、飲料または飲料材料。当該のものは、雇用主が職場で一定額の基準値があるものなど、提供する食事、移動勤務者のためのフードスタンプ、食料品が含まれる。

・特定の地域適用される現物支給。特定の地域とは、経済的な潜在力はあるものの、より経済的なインフラを必要とし、公共交通機関でのアクセスが困難な地域。この特定の地域の現物支給という形には、労働者とその家族のための住宅施設、医療サービス、教育、礼拝、交通、特定のスポーツなどが含まれる。

・労働者の安全、健康、警備の枠内で雇用主が提供しなければならない現物支給。制服、労働安全のための設備、従業員の送迎施設、乗務員の宿泊施設、風土病や大流行、国家的災害に対応するための設備などが含まれる。

・国家予算(APBN)或いは地方予算(APBD)から調達または融資された現物支給。前規則と同様に、国家・地方予算で提供するものは所得税対象外。

・特定の種類および・または制限のある現物支給。この場合、政府は、当該政府規則で、所得税の対象、または除外される制限値に関してまだ規定しない。

雇用者または現物支給の提供者は、所得税法の規定に従って、所得税を徴収する義務がある。当該現物支給の税務処理に関する規定が以下のとおりに適用される。

・2022年1月1日以前に開始する2022年会計年度を実施する雇用者または現物支給の提供者には、現物支給の税務処理は2022年1月1日に有効とする。

・2022年1月1日以降から開始する2022年の会計年度を実施する雇用者又は現物支給の提供者には2022年の会計年度が開始してから徴収する義務がある。

雇用者または現物支給の提供者に対する所得税の源泉徴収と確定申告に関する規定は、第30条による雇用者または現物支給の提供者に対する所得税の源泉徴収義務は、2023年1月1日から適用されるものとする。現物支給という形の収入に対する源泉税は徴収されないものについては、納税者は2022年度の確定申告で自ら計算し、納付しなければならない。

2. 経済ニュース

【インドネシア中銀、政策金利を5.75%に引き上げ】

インドネシア中央銀行は、インフレ抑制のため、BI7日物リバースレポ金利の基準金利を5.75%に25bp引き上げた。この引き上げは、米国などの先進国から欧州連合加盟国までの中央銀行の政策に沿ったものである。2022年8月以降の最大225bpの累積金利引き上げは、コア・インフレと消費者インフレが目標通りになるようにするために十分なものである。コア・インフレ率は年率3.36%を記録し、中銀の予測値である年率4.61%を大幅に下回る結果となった。

同様に、2022年の消費者物価指数(CPI)インフレ率は5.51%を記録し、コンセンサス予想の6.5%を大きく下回る。しかし、2023年の世界経済情勢は、地政学的緊張や不確実性、完全に終わっていないコロナ禍の影響などにより、依然としてリスクと課題に直面することになる。

インドネシア銀行によると、2023年の世界経済成長率の見通しを、前回予想の2.6%から2.3%に引き下げた。一方、世界的なインフレ圧力は緩和され始めているものの、世界的なエネルギー・食糧価格の高騰、サプライチェーンの混乱の継続、欧米の労働市場の逼迫などにより、依然として高水準にある。このような状況に対応するため、各国は金融政策を採用し、インドネシアも含む途上国にも影響を及ぼした。しかし、インドネシアの経済状況は、他のいくつかの国と比べても、比較的堅調に推移しています。ペリーワルジョヨ総裁は、2023年のインドネシアの経済成長率が4.5〜5.3%の中間値に達すると予測していることを強調した。

【2022年の投資実現額、目標超えの106%】

投資調整省(BKPM)によれば、2022年はジョコウィ大統領が定めたIDR1,200兆の目標を超え、投資実績がIDR1,207.2兆。雇用創出は1305,001万人。

詳しく見ると、2022年1月から12月までの投資実績の達成率は目標の100.6%に達し、2021年の達成率IDR 901兆200億と比較して34%の伸びを示した。投資実績総額は、外投資(PMA)がIDR654.4兆(投資実績総額の54.2%)。残りの国内投資(PMDN)はIDR552.8兆ルピア(45.8%)。年率ベース(YoY)では、FDIが44.2%増であるのに対し、PMDNは23.6%増。2022年までの投資実績は、卑金属産業、金属製品、機械設備、鉱業、輸送・倉庫・通信、住宅・工業・オフィスエリア、化学・医薬産業の主要5分野に分散されている。また、西ジャワ、ジャカルタ、中央スラウェシ、東ジャワ、リアウに広まっている。インドネシアに最も多く投資している上位5カ国は、シンガポール、中国、香港、日本、マレーシア。

【インドネシア、2023年6月からボーキサイト鉱石の輸出を禁止】

投資調整省は、インドネシア政府が国内での精錬・加工産業の発展を奨励するために、2023年に未加工のボーキサイト鉱石の輸出を禁止する計画を発表した。予定どおり2023年6月から輸出を禁止し、国内のボーキサイト加工・精製産業を奨励するとしている。

オーストラリア

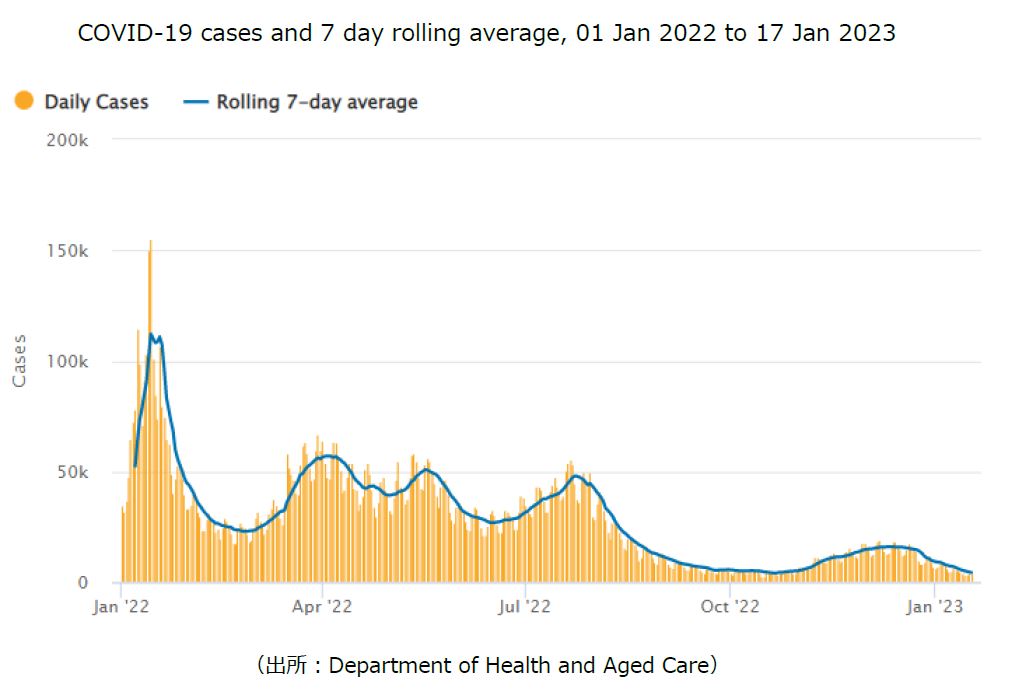

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(1月17日時点)で4,308人(直近1週間の感染者数の1日当たり平均値)となり、昨年12月中旬をピークに直近は減少傾向が見られています(前週比で34.2%減少)。内訳は、NSW州1,576人、QLD州762人、VIC州753人などとなっています。

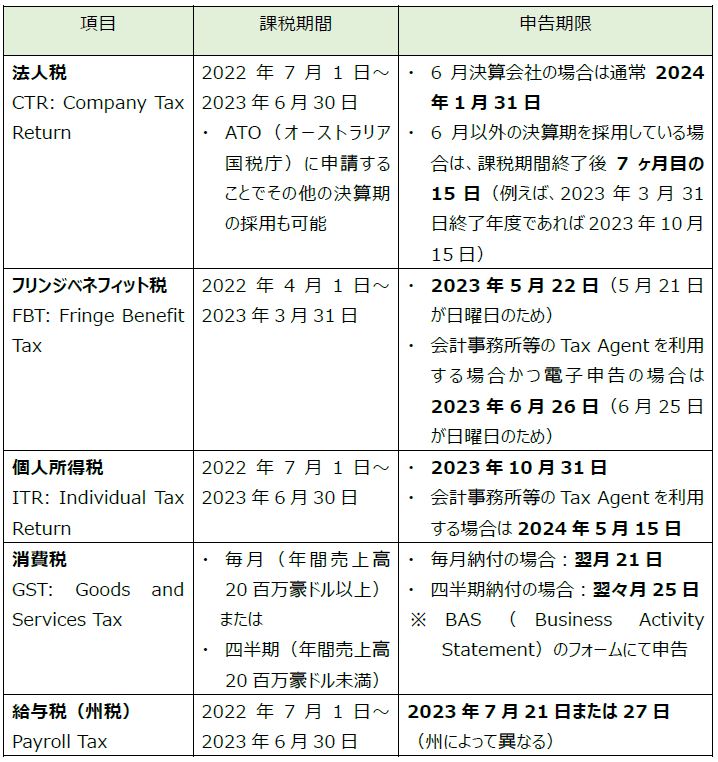

2. オーストラリアにおける各種税務申告期限(2023年)

2023年におけるオーストラリアでの各種税務申告期限は以下の通りです。

(注)一部は昨年度と同様の取扱いであることを前提とした場合の申告期限を記載しています。

シンガポール

1. 人員整理における留意点について

シンガポールでは、リストラクチャリングの一環から人員整理を伴う事業の見直しが行われるケースがあります。その場合、Employment Actやその他各種ガイドライン等に従って適切に実施することが求められており、一般的には以下の手順で実施することになります。

=====

1 人員整理の対象となる従業員に対して、「人員整理が必要となる理由」や「その実施方法」、支援策に関する説明

2 雇用契約の終了に関するレターの提示

3 人材省(MOM:Ministry of Manpower)への解雇通知の提出(通知後5営業日以内)

4 解雇日までの給与等の支払

=====

解雇通知の期間は雇用契約に従って実施する必要がありますが、ガイドラインでは企業が1ヶ月以上のより長い通知期間を提供することを推奨しているため、可能な限りこれに沿った対応をしていく必要があります。また、2021年11月から、10名以上の従業員を雇用する企業は、MOMに通知することが義務付けられており、通知後5営業日以内に行わなければなりません。

また、解雇手当については、契約上の規定がない限りは、従業員との交渉によりますが、従業員はTripartite Alliance for Dispute Managementに対して調停の申し立てが可能であるため、企業としては従業員へ説明をしたうえで、双方が納得する形で進める必要があります。

タイ

1. 2023年 個人所得税の追加控除

2022年12月22日に財務省令が公布され、2023年度の個人消費に基づく個人所得税の追加控除が発表されました。詳細は以下となります。

2023年1月1日から2023年2月15日までの間に、VAT事業者から物品及びサービスの購入をおこなった場合、30,000THB(条件によっては40,000THB)を上限として、個人所得税計算における追加控除が認められます。

但し、購入先VAT事業者が発行した納税者個人Tax ID、納税者名、及び住所記載の紙または電子のタックスインボイスを取得することが要件となります。

通常のタックスインボイス(Normal Tax Invoice)で申請した場合の所得控除額は30,000THBが上限となりますが、電子タックスインボイス(E-tax Invoice, E-receipt)で申請の場合は40,000 THBまでが上限となります。

また、当該個人消費の対象について、以下の品目は除外されます。

①アルコール

②タバコ

③車、二輪車、ボート

④新聞、雑誌

⑤新聞、雑誌の電子購読に係るサービス料

⑥ツアー会社、旅行代理店等に支払われるアレンジメント費用

⑦ホテル宿泊代

⑧水道光熱費、および通信費(電話、インターネット等)

⑨対象期間内に使用が完了しないサービス(サブスクリプション等)

⑩保険料(生命保険、医療保険、車両保険等)

⑪VATがかからない物品及びサービス(医療費等)

当該財務省令は、個人消費を促すこと、及びVAT事業者からの購入を対象にすることにより、VAT事業者登録を進めることを目的としていると考えられます。また2023年度から電子タックスインボイスでの追加控除が加わり、電子タックスインボイスへの対応が促されていると捉えられます。

(歳入局公表 財務省令 No.386 – 2022)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mr386.PDF

2. 国別報告書(Country-by-Country Report “CbCR”)オンライン通知義務について

2021年1月以降に開始した会計年度につき、タイでも国別報告書(Country-by-Country Report “CbCR”)が導入されています。これに加えて、オンラインでのCbCR通知義務も導入されています。

年間連結グループ売上高が280百万タイバーツ(日本税務上は1,000億円)以上の多国籍企業は、全世界の連結子会社の情報が記載された国別報告書を最終親会社所在地国の国税庁へ提出することが義務付けられています。最終親会社から提出された国別報告書は、自動的情報交換の制度を通じて各国の税務当局に共有される仕組みとなっています。

ただし、国別報告書に関する自動交換を行うための権限がある当局多国間合意(MCAA CbCR)に調印していない国は、自国の子会社に国別報告書の提出を求めることが認容されています。タイおよび日本はこのMCAA CbCRに調印している為、他の加盟国間の情報交換が可能となっています。

国別報告書提出義務のある日本企業は、日本の国税庁に国別報告書を提出し、日本の国税庁からタイ歳入局に国別報告書が提示される事となります。したがって、同日本企業グループのタイ子会社はタイ歳入局へ国別報告書を提出する必要ありませんが、事業年度末から12 カ月以内に、CbCRポータルサイトを通じて以下内容を通知する義務があります。

・最終親会社名

・最終親会社所在国

・最終親会社NID

・最終親会社決算期

・国別報告書通達義務のある多国籍企業グループのうち、タイに所在する事業体の一覧表

・自社の連絡先

同一日本企業グループに属する子会社がタイに複数社所在する場合は、国別報告書通知を行う代表一社を選び、その代表タイ子会社が通知を行う事で足りるとされています。

(歳入局公表 歳入局長通達 No.419 (オンライン通知義務について))

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dg419.pdf

(CbCRポータルサイト)

ニュージーランド

1. アーダーン首相、辞任表明

2023年1月19日、ニュージーランドのアーダーン首相(Jacinda Ardern)が記者会見で、今年の2月7日までに辞任すると表明しました。今年の10月14日に予定されている総選挙日までの後任については、引き続き労働党のクリス ヒップキン氏(Chris Hipkin)が首相に就任予定です。

アーダーン首相が2017年10月に首相に就任して以降、労働党政権の主な政策と実績について、経済政策を中心に振り返ると以下となります。

最低賃金の引き上げ

2017年の就任前まで、ニュージーランドの最低賃金は、毎年25セント~50セントずつのペースで引き上げられていましたが、就任後、毎年75セント~1ドル20セントのペースで引き上げられ、現在はNZD21.20/時間(1NZD=84円の為替レートで1,780円相当/時間)となっております(2016年の最低賃金は、NZD16.50/時間)。

ガソリン税の導入

ニュージーランド国内の道路整備や、交通機関の改善プロジェクトに充てる収入の確保を目的とし、2018年、1リットルあたり92セントのガソリン税が導入されました。その後、インフレの影響により、現在は一時的に1リットルあたり25セント減税されていますが、政府は今年の3月までに減税制度を解消すると表明しました。

インフラ整備への投資

鉄道、オークランド市内の地下鉄の建設、病院・学校の改築工事、サプライチェーンセクターの二酸化炭素削減を支援するための資金援助など、インフラ整備への投資を積極的に行い、直近の2022年度の予算案では、2025年までにNZD619億ドル(1NZD=84円の為替レートで5兆2400億円相当)追加投資を行うことを発表しています。

Zero Carbon Act法案設立

2019年5月、気候変動対策として、2050年までにニュージーランド国内の二酸化炭素排出量をゼロにすることを目的とした法案が設立・可決されました。その一環として、自動車の二酸化炭素の排出量を制限するため、自動車をニュージーランドへ輸入する際、排出ガス基準を満たしていることが条件となりました(Clean Car Programme)。また、エコカーの購入に対する補助金制度も導入されました。

銃規制

2019年3月のクライストチャーチテロ事件以降、銃の売買の規制をより一層厳しくするとともに、ほぼ全ての自動式散弾銃の売買・使用が禁止となりました。テロ事件から6日後に法案が可決となりました。

フィリピン

1. フィリピン移民局への年次報告

移民局アドバイザリーNo.004-2022により、2023年の移民局への年次報告(Annual Report)の提出について2023年3月1日までに行わなければならないと発表された。本年次報告は、フィリピン移民法により、フィリピンに長期滞在し外国人登録カード(ACR I- Card: Alien Certificate of Registration Identity Card)を保有している外国人に毎年提出が義務付けられている。

昨年までは新型コロナウイルス感染症の影響により、本人出頭が免除されていたが、今年は下記条件を満たす外国人以外は本人出頭が必要となるためご留意いただきたい。

<本人出頭の免除対象者>

A) 14歳未満の方

B) 60歳以上の方

C) 心身障害者手帳(PWD-ID: Persons With Disability Identification Card)を保有している方

D) 妊婦及び体調の悪い方(主治医または入院している病院が発行した診断書が必要)

※まだ更新が済んでいない方やご不明な点等がある場合は、後述の問い合わせ先にご連絡ください。

2. ORUS(Online Registration and Update System)の運用開始

内国歳入庁(BIR: Bureau of Internal revenue)は、歳入覚書回状(RMC: Revenue Memorandum Circular)No. 153-2022において、手続き別のORUS(Online Registration and Update System)の適用開始時期に関する通知を公表した。

ORUSとは、従来BIRのオフィスに訪問して行わなければならなかった各種手続きがウェブベースで完結できるようになった、BIRが公表したシステムである。ORUSの利用には同システムにてアカウントを作成する必要があり、アカウント作成にはemailアドレス等の登録が必要となる。

また、従来BIRの窓口で対応していた全ての手続きがORUSにて完結するわけではなく、同じ手続きでも所管するBIRの事務所(RDO:Regional District Offices)によって、ORUSで完結するものと従来通りRDOの窓口で対応する必要がある(例:外国人への納税者番号(Tax Identification Number)の発行は2022年12月12日以降ORUSで完結する)。ORUSで完結するその他の手続きについては、通達の本文を参照のこと。

3. 日本人駐在員の確定申告について

フィリピンにおける個人所得税は、12月締め翌年4月15日までにBIR Form 1700によって申告・納税が求められている(課税所得が給与所得のみの駐在員に限る)。

駐在員の給与について、その全額がフィリピン法人で負担されている場合は毎月の源泉徴収にて申告・納税が行われており年始において確定申告対応は不要であるが、一部の給与費用を日本法人等フィリピン国外の会社が負担している(≒給与費用として計上している)場合、その給与費用はフィリピン国内で源泉徴収ができないためForm 1700による申告・納税をしなければフィリピンで納税することができず、これを放置していると脱税としてBIRから指摘を受ける可能性がある。

昨今のBIRの徴税強化の風潮を鑑みると、いつBIRが個人所得税の未納付額に目を付けてもおかしくはないと思われるため、上記に該当する場合は速やかに会社として対応方針を検討する必要がある。

※確定申告の要否を含め、ご不明な点がある場合は後述のお問い合わせ先にご連絡ください。

4. 給与に関する源泉徴収税率の変更

共和国法第10963号(いわゆるTRAIN法)において改正された新しい給与に関する源泉徴収税率が2023年1月1日より以下の通りに適用されているため、2023年1月度以降計算時に留意する必要がある。

なお、SSSへの拠出額についても計算式が1月より更新されているため(下記5.の通達参照)、給与計算を行う際は合わせて留意いただきたい。

5. 12月中に発表されている会計・税務等に関する主な内容

ベトナム

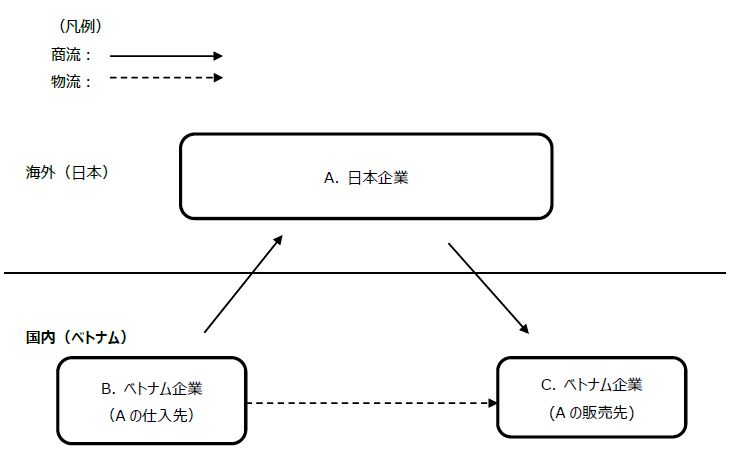

1. みなし輸出入取引

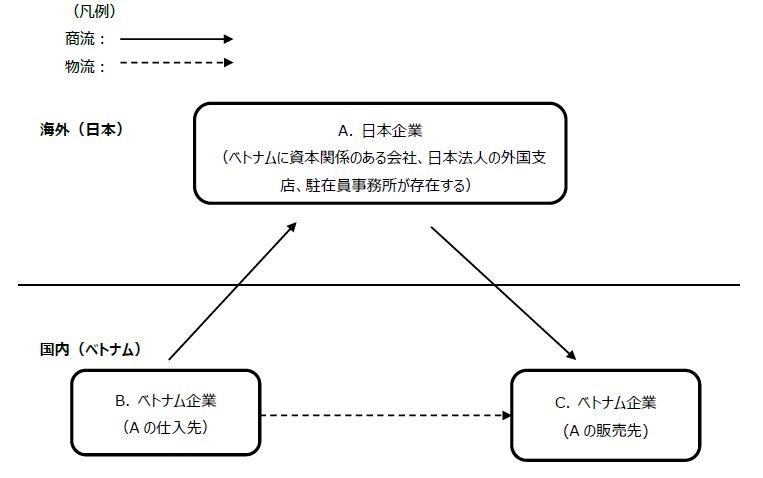

以下の例のように取引の商流と物流が異なるOn the Spot Export/Import取引(みなし輸出入取引)はベトナムで有効な取引とされます。

① ベトナム企業Bは日本企業Aとの売買契約に基づき日本企業Aへ商品を販売する。

② 日本企業Aはベトナム企業Bとの売買契約に基づき購買した商品をベトナム企業Cへ販売する。

③ 商品はベトナム企業Bからベトナム企業Cへ直接納品する。

日本企業Aはみなし輸出入の形でベトナム企業Cとの契約に基づき商品を提供することにより所得を得る場合、外国契約者税(FCT)が課税されます。

・ベトナム企業Cが商品を輸入した際に付加価値税(VAT)が課税される為、FCTのうちVATは課税されません。

・契約金額(商品対価)に対する法人所得税(CIT)1%が課せられます。ベトナム企業Cは日本企業Aに代わり申告・納税します。

例:

・日本企業Aはベトナム企業Cと機械販売契約を締結。

・契約金額は1,000,000 USD。

・日本企業Aがベトナム企業Bから機械を購入し、ベトナム企業Bからベトナム企業Cに引き渡されます。

FCTは以下のように算定されます。

1. 上記の契約金額が税込(VATとCITを含む)の場合

FCT:CIT = 1,000,000 × 1% = 10,000 USD

2. 上記の契約金額が税抜(VATとCITを含まない)の場合

CIT課税売上 = 1,000,000 USD ÷ (1 – 1%) =1,010,101 USD

FCT:CIT = 1,010,101 × 1% = 10,101 USD

なお、2022年10月25日付でタイニン省Trang Bang工業団地の税関から発行された通知書No. 3140 /TB-HQTB によると、以下の例のように海外企業がベトナムに資本関係のある会社、外国支店、駐在員事務所を持つ場合にはみなし輸出入取引は認められないとの通達が出されました。

これに対してこれまでの貿易活動が行えなくなったと税関に対して多くの企業が反発し、在ホーチミン韓国領事館は今まで通りの貿易活動が行えるよう税関に対して要望を出しました。2022年12月19日付で税関総局から韓国領事館宛に書面で上記に対する回答がありました。当回答によるとベトナム国内に法人等がある企業が、海外決済でみなし通関を行う貿易活動は、ベトナムの法律に基づき、今まで通り行うことが可能とされています。

物流と商流の異なる取引を検討されている場合は、事前に専門家の意見を仰ぐことをお勧めします。

マレーシア

1. マレーシアの確定申告

マレーシアでは毎年4月末までに前年の給与など個人の収入について、個人の所得税(Individual Tax)の確定申告を行なう必要があります。なお、電子申告の場合、15日間の猶予期間が設けられています。

間もなく2022年度の確定申告シーズンが到来しますので、3つのポイントをご説明します。

① 居住者判定

居住者か非居住者によって適用される税率が異なります。居住者の場合は1%~30%までの累進税率が適用され、非居住者の場合は一律30%の税率が適用されます。

以下のいずれかに該当する者が、マレーシアの居住者となります。

・暦年(1月~12月)で182日以上マレーシア国内に滞在する者

・その暦年での滞在期間は182日未満であるが、前年または翌年に関連して連続かつ継続的に182日以上滞在している場合

・その暦年で90日以上マレーシアに滞在し、かつ直前の4暦年のうち3暦年に90日以上マレーシアに滞在している、またはマレーシアの居住者である場合

・その暦年の直前の3暦年において、マレーシアの居住者である場合で、その暦年の翌年も居住者と認定される場合

② 給与所得の対象に含めるもの

会社から支給を受ける給与・賞与の他に、現物給付についても給与所得に該当しますので、税金計算に含める必要があります。現物給付の例として、会社が負担する家賃、車の貸与費用、通勤手当、マレーシアの税金、学校の授業料などがあります。

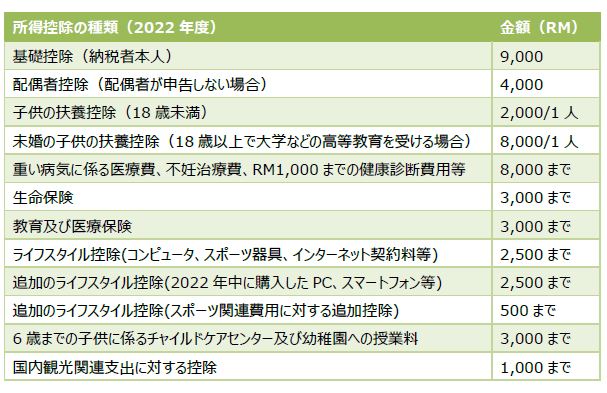

③ 所得控除

居住者に該当する場合、以下のような所得控除の適用を受けることができます。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オセアニア_202301