Newsletter of FCG Group.

Newsletter of FCG Group.

Tuesday April 26th, 2022Southeast Asia, etc.

フェアコンサルティンググループは、世界17カ国・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オセアニア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. SS Code解説 その3

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。本稿では、そのうちThe Code on Social Security, 2020 (SS Code)について解説します。なお、法律の成立からすでに1年以上経過しておりますが、2022年4月現在SS Codeは未施行の状況にございます。

①産休及び出産給付金の規律状況

インドにおいては、the Maternity Benefit Act, 1961 (「出産給付金法」)が産休及び出産給付金を規律していましたが、同法はSS Codeの施行とともに廃止され、今後はSS Codeに基づき産休及び出産給付金制度が運用されることとなります。

②旧法下における産休及び出産給付金制度

従前の出産給付金法に基づく産休及び出産給付金制度では、産休及び出産給付金制度は10名以上の事業所に対してのみ適用されるものとされていました。同法の適用がある場合、女性従業員は、最長26週間の産休を取得可能(出産予定日の8週間前から取得可)とされており、使用者は、産休期間中、産休を取得する従業員の平均日給分の給与を出産給付金として支払わなければならないものとされていました。

③SS Codeにおける産休及び出産給付金制度

SS Codeにおける産休及び出産給付金制度は基本的に出産給付金法の制度枠組みを踏襲しております。すなわち、従業員10名以上の事業所においては、女性従業員は最長26週間の産休を取得可能(出産予定日の8週間前から取得可)であり、使用者は、産休期間中、産休を取得する従業員の平均日給給与を支払わなければならないものとされております。

なお、50人以上の従業員が勤務する事業所に関しては、託児所の設置が義務付けられていましたが、SS Codeにより中央政府や州政府による共用託児所が利用可能とする形で改正されています。

以上のとおり、産休及び出産給付金制度の基本的な枠組みは、旧法下とSS Code下で大きく異なるところはなく、SS Codeの施行によって実務に対して直ちに大きな影響が及ぶことはないものと思料されます。ただし、中央政府や州政府による共用託児所が利用可能となる点で使用者の負担が軽減されることが予想されるため、この点で歓迎すべきと言えます。

インドネシア

1. VAT増税について細則14本が公布。課税対象外の規定も

インドネシア財務省は4月5日、4月1日から実施したVAT税率引き上げについて、財務相令14本を公布した。

地方税および地方徴収金では対象であるホテル、レストラン、ケータリングでの飲食物、芸術やホテルのサービスなどがVATの課税対象外となった。

しかし、補助金対象外の液化石油ガス(LPG)と農家向けの肥料に、VATを課税することとなった。 さらに、5月1日から、電子マネーのトップアップなどにもVATが導入される。

VAT免除対象となる生活必需品については、追って公表されるが、すでに政府は、コメ、穀物などの生活必需品や、家庭向け6,600 ボルトアンペア超の電気料金、医療 サービス、教育サービスなどは引き続き、VATを免除する方針を公表している。

2. 経済ニュース

【7月1日からの炭素税の導入】

インドネシア財務省によると、導入が延期されていた炭素税について、7月1日から導入されることとなった。炭素税の算出方法に関してなど実施規則について策定を進めているほか、石炭火力発電所に対するカーボンプライシングの実施方法などが検討されている。

【7月から電子マネー残高上限が2000万ルピアに】

インドネシア中央銀行によれば、電子マネーの残高の上限は現在の1,000万ルピアから2,000万ルピアに、月額決済額の上限は現在の2,000万ルピアから4,000万ルピアに、それぞれ引き上げられる。 中銀によると、電子マネーおよびデジタルバンキングの決済額は、前年よりも増加すると予想されている。

【政策金利は3.5%(14カ月連続の据え置き)】

4月19日、インドネシア中央銀行は、政策金利の7日物リバースレポ金利を3.5%に据え置くと発表した。据え置きは14 カ月連続となった。2022 年のGDP成長率に関しては、予測値は4.7~5.5%であったが、4.5~5.3%に下方修正された。インフレ率については、2~4%とする予測値が据え置かれることとなった。

【インドネシア入国時のPCR検査不要へ】

入国時のPCR検査が不要とする規定の適用時期は明らかになっていないが、到着時のPCR検査を廃止した場合も、出発前48 時間以内のPCR検査の陰性証明書の提示は引き続き必要となる。 3月25日から、インドネシア入国後の隔離は不要となっている。

ASEANからの訪問者、ビザ免除対象に

ASEANからの訪問者向けにビザ免除措置が適用される。さらに、ジョクジャカルタ特別州、南スラウェシ州マカッサル、北スマトラ州メダンの空港では、海外からの入国者の受け入れを再開される予定である。政府はすでに、バタム・ビンタン両島のほか、バリ島から入国する指定の国・地域の外国人観光客に対して、到着ビザ(VOA)の発給を再開している。

【暗号資産にVATと所得税を課税、5月から】

インドネシア財務省によると、5月から暗号資産(仮想通貨)の取引にVATを課税し、同取引で生じた所得に所得税を課税する方針が明らかとなった。ロイター通信によると、税率はいずれも0.1%。関連規定の策定が進められている。

【3月の二輪販売が前月より増加】

インドネシア二輪車製造業者協会(AISI)によれば、加盟する5社の3月の国内二輪車販売台数は、45 万565 台だった。前月比では22.4%増加する結果となった。 同月の完成車(CBU)輸出台数は、前月比では7.9%減となり、5万4,865台であった。

3. コロナ関連ニュース

以下、4月20日時点の情報でまとめています。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

■コロナ感染者数(4月20日時点)

(インドネシア累計)6,041,269人 前日対比 +837人

(ジャカルタ累計)1,246,001人

■コロナ死者数(4月20日時点)

(インドネシア累計)155,937人 前日対比 +34人

(ジャカルタ累計)15,239人

■ワクチン接種(4月20日時点)

ワクチン接種 一回目 198,351,438

ワクチン接種 二回目 163,036,814

■その他

・インドネシアの運輸省によると、レバラン前後の帰省ラッシュ に合わせて、4月28 日~5月1日、5月7~9日の計7日間、ジャカルタの外郭環状道路などで貨物トラックの通行が禁止となる。石油・ガス燃料や生活必需品などを運搬する車両は対象外となる。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(4月19日時点)で38,925人となり、2月下旬から見られていた増加傾向は4月上旬をピークに直近は減少傾向が見られます。内訳は、NSW州10,856人、VIC州8,976人、QLD州6,467人、WA州6,107人などとなっております。

●4月18日より、オーストラリアへの入国者について出発前検査(陰性証明書の提示)が不要となっています(ただし、ワクチン2回接種の証明提示は必要)。

●5月2日より、日本を含むビザ免除国からニュージーランドへの隔離なしでの入国が可能となります(ただし、ワクチン2回接種の証明と陰性証明書の提示は必要)。

2. 2022-23年度オーストラリア連邦政府予算案

3月29日、2022-23年度連邦政府予算案が発表されました。税制に関する法人・個人ごとの主な内容は以下の通りです。

【法人】

①中小企業向けテクノロジー投資促進税制(Technology Investment Boost)

以下の条件を充たす場合、対象となる費用の20%を追加で損金算入可能

・携帯型決済デバイスやサイバーセキュリティシステムなどデジタル化促進のための費用

・2022年3月29日7:30pm~2023年6月30日の間に発生した費用

・年間最大10万豪ドルまでの費用(上限)

・年間売上(注)が5,000万豪ドル未満の中小企業

②中小企業向けスキル・訓練促進税制(Skills and Training Boost)

以下の条件を充たす場合、対象となる費用の20%を追加で損金算入可能

・従業員に提供した外部研修費用

・2022年3月29日7:30pm~2024年6月30日の間に発生した費用

・年間売上(注)が5,000万豪ドル未満の中小企業

③租税回避タスクフォースの2年間延長

・租税回避タスクフォースを2025年6月30日まで2年間延長

・オーストラリア国税庁(ATO)に5億豪ドルを拠出し、将来の歳入増加21億豪ドルを見込む

(注)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated annual turnover」で判定

【個人】

①低中所得者税額控除(LMITO)の増額

課税所得126,000豪ドル未満の個人に適用される税額控除が最大1,080豪ドルから最大1,500豪ドルに420豪ドル増額

②ガソリン物品税等の6ヶ月間50%引き下げ

2022年3月30日~9月28日の6ヶ月間、ガソリン及びディーゼルに適用される物品税等を一時的に50%引き下げ(1リットル当たり44.2セントから22.1セントに引き下げ)

③退職年金(Superannuation)最低引出率の一時的引き下げの1年間延長

退職年金から引き出さなければならない最低引出率の一時的引き下げ(50%)を2023年6月30日まで1年間延長

シンガポール

1. 海運関連の優遇税制について

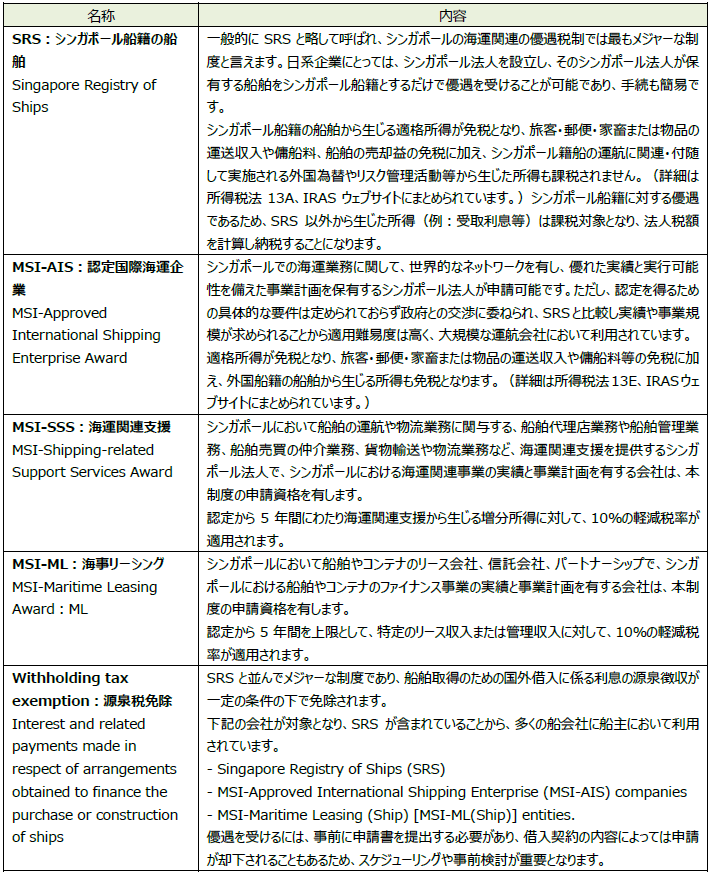

シンガポールは経済発展の観点から、海運業界の企業誘致に積極的であり、多くの優遇税制を設けています。また、世界でも直近10年間において20%以上も船籍の数が増加するなど、従来と同様に海運業界の重要性は高いと考えられます。このような背景から、日系企業においてもシンガポールにおける優遇税制への関心は継続しており、本稿では、シンガポールにおける海運業界向けの優遇税制についてまとめています。

①優遇税制

シンガポールにおける一般的な海運業界向けの優遇税制としては、主に、以下のような項目が挙げられます。

・船舶から生じる所得(例:運賃や傭船料等)が免税となる

・船舶の売却益が免税となる

・クロスボーダー船舶ファイナンスに関する利息支払における源泉税が免除される

これらは、海事港湾庁(MPA : Maritime and Port Authority)やシンガポール内国歳入庁(IRAS:Inland Revenue Authority of Singapore)が定める制度を基に、下記の通り整理されます。なお、各制度で使用される用語MSIはMaritime Sector Incentiveの略で、海運業界向けの優遇制度であることを意味します。

上記以外にも、海運業界に関連する企業には多くの取引についてGSTのゼロレートが適用される点や、シンガポール船籍登録に際しての純トン数や船舶保有数に応じて登録手数料が軽減されるBlock Transfer Schemeなど、多くの優遇規定が用意されています。

2. 最低実効税率制度の導入及びその他留意点

シンガポールは海運業界に対して多くのインセンティブを用意している一方、2021年12月にBEPSプロジェクトにおいて、大規模な多国籍企業の最低実効税率(METR:Minimum Effective Tax Rate)を15%とすることが定められました。適用対象企業は、最終親会社における連結売上高が7億5000万ユーロ以上の、シンガポールで事業活動を行う多国籍企業とされますが、スキームの詳細については開示されておらず、シンガポールの財務省やIRASが国際情勢や産業界との協議のうえ、決定していくとされています。

また、「1. 優遇税制」で述べた制度は、IRASから通常よりも高いコンプライアンスが求められる点にも注意が必要であり、例えば、SRSに係る免除対象所得と免除対象外所得の管理、経理資料の適切な作成・保管、管理会社からの適切な資料授受などが求められます。そのため、シンガポールの優遇要件を満たすことだけでなく、その後の体制をしっかりと構築し、運用することがより重要となります。

シンガポールにおける海運業界の動向は、今後も国際情勢等と照らして注視が必要となり、また、管理体制においても自社のリソースのみでは対応が難しい場合は、会計事務所へ相談されることが望ましいと考えられます。

タイ

1. 社会保険料率の減額(6回目)

Covid-19の影響を受けて、タイの社会保険料は2020年3月~5月、および2020年9月~11月、2021年1月~3月、2021年6月~8月、2021年9月~11月の計5回、社会保険料の負担が低減されていました。この度、2022年5月~7月の3か月間について、再び雇用者、被雇用者の負担を軽減する旨の公表がされています。

社会保険料負担額は、被雇用者の賃金額(社会保険計算上の固定的給与額)から計算されますが、賃金上限は15,000THB/月/被雇用者となり、旧負担率の負担上限は750THB(雇用者および被雇用者)であったのに対し、低減された負担上限は、150THB(雇用者及び被雇用者)となります。

(タイ内閣公表ニュース–4月5日閣議決定‐Law No.7)

https://www.thaigov.go.th/news/contents/details/53330

(タイ社会保険庁公表‐Cabinet approves 3-month contribution reduction)

2. ワクチン接種者に対するタイ到着時1日隔離(Test&Go)の撤廃について

タイCenter of Covid-19 Situation Administration(CCSA)は4月22日に行われた会合において、5月1日より、ワクチン接種完了者についてはタイ到着時のPCR検査と、隔離ホテルにおける1日待機を不要とする旨を合意しました。当隔離政策の緩和については、未だ官報への公示はされていないものの、外国人観光客の受け入れ拡大、他のアセアン諸国と同等のコロナ隔離政策の緩和を目指すタイ政府としては、速やかに法制化につなげていくと考えられます。

具体的なワクチン接種完了者に対する隔離政策の緩和は以下の通りです。

-タイ到着時のPCR検査は不要とする。また、ATK検査等の即時検査も求めない。

-タイ到着時の待機ホテル手配を不要とする。

-タイ滞在期間、およびコロナ医療をカバーする医療保険については補償額を1万米ドル以上とする。

この決定により、タイ渡航前のThailand Pass申請許可取得においては、ワクチン接種証明と、1万米ドル以上の医療保険(米ドル記載および英文記載での保険証券の提示が必要)のみの提出で足りることになります。

(Bangkok Post ニュース-4月23日)

https://www.bangkokpost.com/thailand/general/2298946/thailand-to-fully-re-open

フィリピン

1. 2022年3月の状況

フィリピン政府は、3月15日から3月31日まで新型コロナ防疫警戒レベルについて、引き続き、マニラ首都圏を警戒レベル1とすると発表した。また、保健省はオンライン記者会見にてフィリピン国民がマスク着用やソーシャルディスタンスの確保など最低限の防疫措置を順守すれば、現在1日あたり約200人の全国の新規感染者数が4月末までに約70人へと下がる可能性があると見解を示した。

新型コロナワクチンを2回接種したのは約75%、追加接種を受けた者は約15%に溜まっており、5月の大統領選挙に向けて各候補者主催のイベントや街頭演説、集会も活発に行われているため、新規感染者が増加する可能性も否めない。コンセプション大統領顧問も3回目の追加接種率が改善されなければ現行の防疫規制がほぼ撤廃される「警戒レベル0」への移行には反対するという姿勢を示している。

フィリピンへの外国人の入国規制に関して、政府は、4月1日から外国人の入国規制を一層緩和し、全ての国・地域からの入国者に対して新型コロナワクチン接種完了者を対象に隔離なしの入国を認めることを発表した。入国前2日以内のPCR検査による陰性証明書などが必要となるが、入国後に隔離施設での隔離はなく、セルフモニタリングのみとなる。また、明確なガイドラインが公表されていなかった入国免除文書(EED: Entry Exemption Document)の入国前の取得は撤廃され、観光(9A)ビザでの入国後、就労ビザへの切り替えが可能となる。フィリピン入国に関する最新情報、各種ビザについては大使館やフィリピン移民局のウェブサイトを確認されたい。

2. 公共サービス法改正法案への大統領署名が完了

3月21日、公共サービス法改正法案への大統領署名が完了した。同法は、公示日から15日後に施行となる。1936年に成立した公共サービス法は、フィリピン人もしくはフィリピン人が60%以上出資する企業だけに「公益事業」の運営・管理業務への参入を認めていた。「公益事業」の定義が明確でなかったが故に、外資系企業が参入する上では障壁となっていたが、今回の改正により「公益事業」の定義を明文化するとともに、外資参入を期待する分野においては外資の出資比率の上限を撤廃する。

同法案の概要は以下の通り。

・「公益事業」は、電力の送配電、石油および石油製品のパイプライン輸送システム、上下水道、港湾、公共交通車両とする。これらの事業への投資については、外国資本は40%以下に制限する。

・通信、鉄道、高速道路、空港、運送については、外国資本による投資が100%可能とする。

・外国籍の者あるいは外資系企業の支配に帰結する公共サービス分野の合併や買収、投資に対して、大統領は当該取引を保留もしくは禁止する権限を有する。

・重要なインフラストラクチャーの運営・管理に従事する会社に対して、外国籍の者が当該企業の資本を50%以上保有することを禁止する。ただし、相手国がフィリピン国籍の者に対して互恵的にこれら分野企業への投資を認める場合を除く。

なお、当該法案の施行規則にて詳細が公表される可能性が高く、引き続き最新情報の確認が必要である。

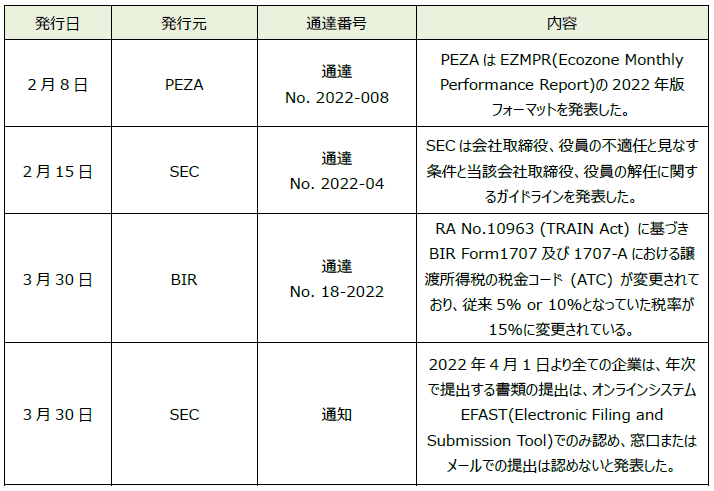

3. 2月、3月に発表された会計・税務等に関する主な内容

ベトナム

1. 付加価値税の減税措置について

国会決議No. 43/2022/QH15に基づき、2022年1月28日付で政令No. 15/2022/ND-CPが発表されました。当政令によると2022年2月から12月までの間、付加価値税(VAT)の税率10%が適用される商品およびサービスに対して8%の軽減税率が適用されます。

ただし、以下の商品およびサービスは軽減税率適用対象外とされるため、留意が必要です。

・電気通信事業、金融業、銀行業、証券業、保険業、不動産事業、金属およびプレキャスト金属製品、鉱業製品(石炭鉱業を除く)、コークス製造、石油精製、化学製品

・物品税の対象となる商品およびサービス

・情報技術事業

また、2022年3月23日付の通達No. 2688/BTC-TCTで、VATインボイス発行時の追加ガイドラインが発表されました。VATインボイス発行時の留意点は以下のとおりです。

①VAT 税率5%が適用される商品およびサービスに対しては税率は5%のままで、軽減税率は適用されません。以下がVAT 税率5%が適用される商品およびサービスです。

水(ミネラルウォーターは除く)、肥料生産のための鉱石、害虫駆除薬、家畜、作物成長刺激剤、農業用水路等の造成に関するサービス、未加工または半加工の農水産品、一次処理済みのゴム・樹脂、漁網用材料、生鮮食品、砂糖竹・葉・藁等で作られた手芸品、医療用器具、補助教材、芸術文化・スポーツ活動、幼児用玩具、科学技術・知的所有権に関するサービス、社会住宅の販売・リース・購入選択権付リース

②軽減税率適用対象と適用対象外の商品およびサービスの両方を提供する場合、適用対象と適用対象外を分けてVATインボイスを発行する必要があります。個別のVATインボイスを発行しない場合、軽減税率は認められません。

③直接法(売上に対する割合(%))でVAT を納付する事業者はVAT 計算の基礎となる税率を20%軽減しますが、その場合、減税前と減税後それぞれのVAT額をVATインボイスに記載する必要があります。

④軽減税率を適用せずにVATインボイスを発行した後に、誤りに気が付いた場合、売り手と買い手間で合意書を作成の上、オリジナルのVATインボイスを取り消し、修正版のVATインボイスを発行しなければなりません。

⑤電気代については、電気利用期間ではなくVATインボイス発行日が2022年2月1日~12月31日の間であれば、軽減税率が適用されます。

⑥以下のケースでは軽減税率が適用されます。

・2022年1月31日以前に前受金を受領

・2022年2月1日~12月31日の間に業務完了

・2022年2月1日~12月31日の間にVATインボイスを発行

⑦以下の2つのケースでは軽減税率は適用されません。

ケースA:

・2022年1月31日以前に前受金を受領

・2022年1月31日以前に業務完了

・2022年2月1日~12月31日の間にVATインボイスを発行

ケースB:

・2022年1月31日以前にVATインボイスを発行

・2022年2月1日~12月31日の間に発行済みのVATインボイス内容に誤りがあることが発覚、または販売商品の返品等が発生

・2022年2月1日~12月31日の間に修正版のVATインボイスを発行

VAT軽減税率は当コロナ禍で影響を受けた経済に対して、消費を促すための刺激策と考えられます。ただし、適用外の商品およびサービスがある点、VATインボイス発行手続きにルールがある点等に留意が必要です。専門的な判断が必要な場合がありますので、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. マレーシアの輸入サービス税

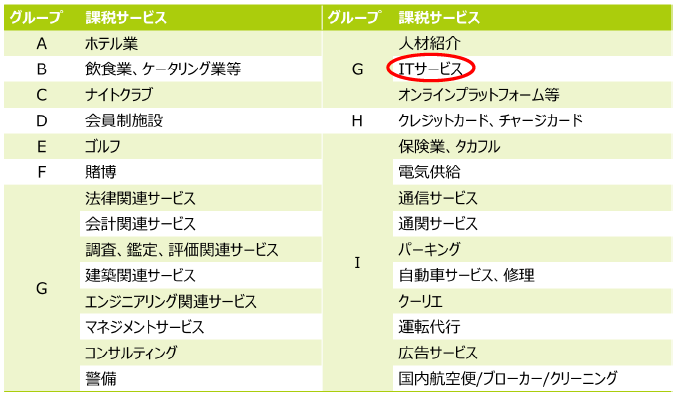

マレーシアでは間接税と呼ばれる税金のうち、SST(Sales Service Tax)については事業者が気づかないうちに納付義務が発生し、納付遅延によるペナルティが課されるケースが多く発生しています。中でもITS(Information Technology Service)に係る輸入サービス税(Imported Service Tax)は、知らないうちに発生しているケースが多く注意が必要です。

輸入サービス税は、以下のサービスをマレーシア国外から輸入する、つまり日本を含むマレーシア国外の事業者からマレーシアにおいて以下のサービスを受ける際に発生するサービス税です。本稿では特にグループGの「ITサービス」について具体的にどのようなケースで発生し、かつ見落としてしまいがちかを説明いたします。

ITに関するサービスというと、システムメンテナンス等を受ける場合のみ該当すると考えられる方が多いですが、輸入サービス税はこれに限りません。以下の事例1と事例2は類似ケースですが、結論が異なるのでご留意ください。

①ソフトウエアの購入等

【事例1.】 マレーシアのA社が、日本のソフトウエア会社Bから人事システムを購入しました。B社はA社に対して、システムのインストールを実施します。この場合、インストールサービスを受けることがサービスの輸入とみなされ、輸入サービス税が課されます。

【事例2.】 マレーシアのC社が、日本の会社Dからパソコンを購入しました。このパソコンには、エクセル・ワード等のオフィスアプリがベーシックにインストールされています。この場合は、既にインストールされているオフィスアプリ等は、パソコンに付随するものと考えられ、パソコン自体の輸入、つまりサービスの輸入とはみなされないため、輸入サービス税は課されません。

②ソフトウエアの更新等

【事例3.】 マレーシアのE社が、シンガポールのソフトウエア開発企業Fからソフトウエアの個別アップグレードサービスを開発状況に応じて受けます。この場合、システムのアップグレードはサービスの輸入とみなされ、輸入サービス税が課されます。

上記はあくまで例示であり、これら以外にも輸入サービス税が課されるケース・課されないケースは様々です。輸入サービス税の無申告・納付遅延にはペナルティが課されます。従って、海外向けの支払いが多い企業は、特に注意して判断する必要がある点にご留意ください。

一方、2022年2月のニュースレターでご案内しました2022年度の税制改正の中で、間接税に関する自主開示プログラムというものがございます。本プログラムの目的は、2021年10月31日以前に納税者(企業または個人)が支払うべきであった間接税(上記、輸入サービス税を含みます)に関する申告誤りや申告もれ等に対して、納税者による自主的な開示を促すことです。本プログラムの利用により、ペナルティ免除や、税金の減免を受けることが可能なケースもございます。

もし輸入サービス税の納付漏れ、納付遅延等が懸念される場合は、本自主開示プログラムのご利用をご検討いただくと、納付漏れ金額の規模によっては十分なメリットを得られる可能性がございます。

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。