Newsletter of FCG Group.

Newsletter of FCG Group.

Wednesday January 26th, 2022Southeast Asia, etc.

フェアコンサルティンググループは、世界17カ国・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

今月は休載とさせて頂きます。

インドネシア

1. 経済法令

2022年度の金融資産についての自主開示プログラム(PPS)

政府は、2021年12月22日付けで、財務大臣規則No. 196 / PMK.03 / 2021(PMK 196/2021)を公表し、同規則は公布日の2021年12月23日から発効した。 金融資産についての自主開示プログラム(PPS)は、納税者が自主的に履行していない納税義務について、政府が納税者に、資産開示に基づく所得税の支払を通じてその義務を履行する機会を与えるものである。 自主開示プログラム(PPS)は、次の2つのスキームで構成されている。

①PPS1

・PPS1は、2016年度のタックス・アムネスティ(TA1)に参加した法人および個人の納税者のみが対象であるため、TA1の参加者以外は当該PPS1に参加できない。

・納税者は未開示の純資産(11/2016法における資産と負債の価値の差額)をステートメント・レターで開示することができる。(税務総局が当該資産についてのデータ・情報を得ていない場合に限る)

・上記の資産は、1985年1月1日から2015年12月31日までに納税者が取得した資産が対象となる。

PPS1の参加要件

1. 11/2016法による実施したTA1プログラムに参加した個人または法人納税者のみが対象となる。

2. 納税者は、11/2016法に基づく資産申告書(SPPH)に未申告の純資産がある。

3. ポイント2の純資産について、税務総局は当該資産に関するデータ・情報を得ていない。つまり、税務総局は当該純資産のデータ・情報に関連する追加所得税を計算するための税務調査を開始していない。

4. ポイント2の純資産については、取得期間は1985年1月1日から2015年12月31日までであり、11/2016法に基づくSKPP(タックス・アムネスティ承認書)に未開示である。

5. 納税者は、次の税率に従って源泉分離課税を支払う。

a. 国内純資産を自主開示して、投資するスキーム=6%

b. 国内純資産を自主開示のみして、投資しないスキーム=8%

c. 国外純資産を自主開示して、本国送金、投資するスキーム=8%

d. 国外純資産を自主開示、本国送金をして、投資しないスキーム=8%

e. 国外純資産を自主開示のみするスキーム= 11%

6. 納税者は、2022年1月1日から2022年6月30日までに、税務総局に資産の開示に関する通知書を提出する。

PPS1スキームのメリット

1. 税務総局は、11/2016法 第18条 第3項に基づき、未払・不足の所得税があった場合でも、行政処分としての未払税額の200%の支払が必要となるペナルティは課されない。

2. 税務総局は、調査や納税者の刑事訴追の根拠として、HPP法に基づき、財務省などが管轄するSSPHなどを作成しない。

PPS1スキームのデメリット

税務総局がPPS1のSPPHに未開示の資産に関するデータやその他の情報を見つけた場合の影響

1. 税務総局は、当該資産に関するデータおよび情報が見つかった時点で、当該資産を納税者が追加で受領または取得した所得とみなす。

2. 税務総局は、11/2016法 第18条 第3項に基づき、行政処分として未払い所得税に対してその200%の支払ペナルティを課す。

②PPS 2

・PPS2は個人納税者のみが対象。よって、法人の納税者はスキーム2に参加できない。

・当該PPSの対象となる純資産:

a. 2016年1月1日から2020年12月31日まで取得したもの。

b. 2020年12月31日現在も所有しているもの。

c. 2020年度の個人確定申告にて申告されていないもの。

・上記の純資産は、2020会計年度における納税者の追加所得と見なされる

・源泉分離課税の税率

a. 国内純資産を自主開示して、投資するスキーム=12%

b. 国内純資産を自主開示のみして、投資しないスキーム=14%

c. 国外純資産を自主開示して、本国送金、投資するスキーム=12%

d. 国外純資産を自主開示、本国送金して、投資しないスキーム=14%

e. 国外純資産を自主開示のみするスキーム= 18%

2.経済ニュース

【デジタル資産への課税】

インドネシア財務省税務局が明らかにした非代替性トークン(NFT)や暗号資産(仮想通貨)といったデジタル資産に課税方針に対し、業界関係者は支持を示している。しかし、投資家が課税を嫌って海外で取引することになるのではないかという懸念も広がっている。

税務局は、納税者はデジタル資産も年末の市場価値で税務申告書(SPT)に記載すべきだと主張しており、デジタル資産の課税について特定の規則はないが、所得税法『2008年第36号』に基づき、NFT取引を含む全ての所得には所得税が課されると述べた。インドネシアではデジタル資産の発展による税収拡大が見込めるため、政府はNFTや仮想通貨の税制整備を計画していると考えられる。

NFTに課税されれば、資産としての正当性が高まるとの見方もある。一方で、課税によりインドネシアの投資家がデジタル資産を海外で取引することにならないよう、適切なスキームが必要なことから、インドネシア暗号資産取引業者協会(Aspakri ndo)は貿易省商品先物監督庁(BAPPEBTI) に対し、デジタル資産にファイナル・タックス(源泉分離課税)方式で税率0.05%を課すことを提案している。

【特定事業者のVAT還付申告の上限引き上げ】

インドネシア財務省は1月13 日、一定の条件を満たした付加価値税(VAT)の課税事業者(PKP)がVATの過払い税額を還付申告できる予備的還付制度について、還付申告額の上限を1月以降50億ルピア(約4,000 万円)に引き上げることとした。従来は 10 億ルピアだった。

関連規定となる財務相令『2021年第209号』を12月30日付で公布、1月1日から適用している。還付申告額の上限を引き上げにより、対象となる事業者が増え、還付された資金を事業者が今後の事業拡大に活用できれば、経済がさらに活性化すると予想される。一定条件を満たした対象事業者には、会計監査機関から「無限定適正意見」 を得た年次決算書の提出が義務付けられている。

【不動産VAT、軽減率縮小も6月まで延長へ】

インドネシアのアイルランガ調整相(経済担当)は 2021 年12 月30 日、軽減率は従来よりも50%引き下げる形式で、一部の不動産購入に対するVATの減免措置を22年6月まで延長する方針を明らかにした。20億ルピア(約1,600万円)以下の物件はVATを50%、20億ルピア超50億ルピア以下の物件は25%それぞれ免除し、減免分は政府負担となる。適用期間は1~6月。速やかに関連法を制定する。

【首都の最低賃金5.1%増、州知事通達を公布】

ジャカルタ特別州政府は、州別最低賃金(UMP)に関する州知事通達『21 年第 1517 号』を公布。同通達で、UMPの上昇率が、一度決定していた0.85%から5.1%に上方修正され、22 年のUMPを464万1,854ルピア(約3万7,400円)と定めた。一度決定していた 445万3,936 ルピアから修正した。

インドネシア経営者協会(Apindo)は先に、UMPの上昇率を5.1%に修正する州知事通達が発出された場合は、行政裁判所(PTUN)へ告訴する予定を明らかにしていた。 コンパス(電子版)によると、ジャカルタ特別州労 働・移住・エネルギー局のアンドリ・ヤンシャ局長は、今回規定したUMPが再度、修正される可能性はないと説明したが、企業には「(今回の州知事通達に)従ってもらう」 と述べ、ただちに企業側と協議に入る考えを述べた。 新型コロナウイルスによる影響を受けた企業に対しては、昨年のように上昇幅の調整を認める余地を残すとも説明した。21年のUMPをめぐっては、新型コロナで 経営が悪化した企業に対し、前年から据え置きが認められていた。 22年に適用されるUMPは、投資・ビジネス環境を整備して雇用を創出するため、雇用創出法『20 年第11 号』の細則規定である賃金に関する政令『21 年第36 号』によって算出方法が規定された。

3.コロナ関連ニュース

以下、1月24日時点の情報でまとめています。インドネシアへの渡航あるいは日本への帰国などについては、特に最新の情報を入手されますようご留意ください。

■コロナ感染者数(1月24日時点)

(インドネシア累計)4,286,378人 前日対比 +2925人

(ジャカルタ累計)874,797人

■コロナ死者数(1月24日時点)

(インドネシア累計)144,220人 前日対比 +14人

(ジャカルタ累計)13,611人

■ワクチン接種(1月24日時点)

ワクチン接種 一回目 181,131,333

ワクチン接種 二回目 124,080,794

■その他

・インドネシアのジョコ・ウィドド大統領は1月11 日、新型コロナウイルスワクチンのブースター接種について、国民に無料で実施することを発表した。高齢者や感染リスクの高い人を優先して12 日から実施する。ブースター接種は、2回目の接種から半年以上が経過 した18 歳以上を対象となる。 ブースター接種についてはこれまでに、条件を満たした低所得者層は無料で、その他の人は有料とする方針が示されていた。 保健省によると、1月11 日午後6時時点の新型コロナワクチン接種率は、1回目が3%、2回目が56.5%であった。

・インドネシア政府は1月12 日、オミクロン株への水際対策として実施していた14 カ国からの外国人の入国禁止措置を撤廃した。 12 日から追って定められるまで有効となる。政府はこれまで、◇南アフリカ◇ボツワナ◇ノルウェー◇フランス◇アンゴラ◇ザンビア◇ジンバブエ◇マラウイ◇モザンビーク◇ナミビア◇エスワティニ(旧スワジランド◇レソト◇英国◇デンマーク――の14カ 国に、過去14日間に渡航歴のある外国人の入国を認めていなかった。 海外からの入国者に対する隔離期間について変更はなく、引き続き7日間の隔離が義務付けられる。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数直近(1月23日時点)で31,660人となり、昨年末頃からのオミクロン株の感染拡大により大きく増加しています。内訳は、NSW州13,620人、QLD州8,639人、VIC州6,625人、SA州2,062人などとなっています。ただし、1月中旬をピークに直近は減少傾向が見られています。

●1月21日より、NSW州、QLD州、VIC州、ACT及びNTに加えて、SA州、WA州及びTAS州からの日本への入国時も検疫所指定施設での3日間待機が必要となりました(豪州全土に対象拡大)。一方、1月15日からは日本入国後の自宅等待機(検疫所指定施設での待機期間を含む)が14日間から10日間に短縮されています。

2. 日本からオーストラリア(メルボルン)への帰国体験記(1月10日時点)

先月号のニュースレターでは12月7日に弊社職員(サブクラス482ビザ保有者・永住権なし)がメルボルンから日本に帰国した際の体験記を紹介しましたが、今月号では同職員が1月10日に日本からメルボルンに帰国した際の体験記を紹介します。

【事前準備】

●オーストラリア(メルボルン)への帰国の事前準備として日本で以下の手続を実施

①日本離陸前72時間以内の日時での陰性証明書の取得(クリニックは自身で予約)

②Australia Travel Declarationの申請(日本離陸の72時間前までに申請要)

https://covid19.homeaffairs.gov.au/australia-travel-declaration

③VIC州への入州申請(Border Travel Permit)

https://www.service.vic.gov.au/services/border-permit/home

【成田空港】

●フライトは成田→メルボルンJAL直行便を使用

●JAL航空チェックインカウンターにて以下の書類を提示(それ以外は通常の手続と同様)

①日本離陸前72時間以内の日時での陰性証明書

②Australia Travel Declaration

③VIC州への入州申請(Border Travel Permit)

④ワクチン接種証明書

⑤ビザ証明書類(Visa Grant Notification)

【メルボルン空港】

●メルボルンに着陸後しばらく機内で待たされたが、各種書類の確認はなく、通常と同様の入国手続のみ

●預け荷物のピックアップ時にターンテーブル付近にて係員からVIC入州後のルールが記載された説明書(1枚)が渡される

【メルボルンでの自己隔離】

●ワクチン接種済みの場合はホテル隔離の必要はなく、VIC州到着後24時間以内にPCR検査または迅速抗原検査(RAT検査)を受け、陰性結果を受領するまで自宅隔離が求められる

●RAT検査キットは品薄状態で入手ができなかったため、VIC州政府ウェブサイト(下記リンク)より自宅付近のPCR検査場を検索

https://www.coronavirus.vic.gov.au/where-get-tested-covid-19

●混雑回避のためメルボルン中心地(CBD)から離れた検査場を探し、Sandringham Hospital(193 Bluff Rd, Sandringham VIC 3191)に帰国翌日朝9:00頃に訪問。事前予約は不可(ただし、検査場によってはオンラインで自身の情報を事前登録しておくことで受付時間を短縮可能)。受付にて検査を受けに来た理由を確認され、海外から帰国したためと回答(PCR検査場は、コロナの兆候がある人及び家族内に感染者がいる人等に利用が限定されているため)。

●ほとんど人は並んでおらず到着から15分程度で検査まで完了。検査結果は24~48時間で通知されるとの説明であった。

●PCR検査翌日20時頃(検査から約35時間後)に検査結果(陰性)をテキストメッセージで受領

●なお、当時はVIC州到着後5日目~7日目の間に再度PCR検査等を受けることが要請されていた(注:現時点では当該要請はなくなっており上記の24時間以内の検査のみ必要)。そのため、到着後5日目の14時頃にCBDのMelbourne Town Hall(90-130 Swanston St, Melbourne VIC 3000)にてPCR検査を受けた。20人程度並んでいたが30分程度で検査まで完了。検査結果(陰性)は翌朝11時頃(検査から約21時間後)にテキストメッセージで受領。

(注)帰国される方各々の状況により上記と異なる場合がございますので、あくまで参考例としてご参照いただけますと幸いです。また、上記は1月10日時点の情報となっており、最新の規制や取扱については各種関連ウェブサイト等でご確認いただきますようお願いいたします。

3. 2021年12月BASの提出期限

毎月ATOにBAS(Business Activity Statements)を申告している場合、通常の申告期限は翌月21日となりますが、12月分BASについては申告期限が2月21日と1ヶ月の猶予がありますのでご留意ください。

シンガポール

1. 国境を越えたサービス等に関するGST課税について

国境を越えてデジタルサービスを展開するグローバル企業が増えたことなどを受け、シンガポールでも2020年施行のGST法の改正により、デジタル課税の取扱いが見直されました。

従前の制度では、シンガポール国内のサービス提供者によって行われるサービスがGST課税の対象とされる一方で、シンガポール国外のサービス提供者によって行われるサービスはGSTが課税されない取扱いになっていました。これに対し、シンガポール国内で消費される全てのサービスに関するGSTの取扱いとの均衡を図るために、2020年1月1日より、主にデジタルサービスの輸入に対してGSTの取扱いが見直されました(映画、音楽、モバイルアプリ等)。

主な論点として、下記が挙げられます。当該見直しにより、国外事業者がシンガポール国内の消費者にデジタルサービスの提供を行う場合も、GSTが課税されることになりました。

①企業間(B to B)において提供されるデジタルサービスの輸入に対し、リバースチャージ制度によりGSTを課税

②企業から消費者(B to C)において提供されるデジタルサービスの輸入に対し、国外事業者登録制度によりGSTを課税

①リバースチャージ制度について

企業間(B to B)において提供される輸入サービス(GST登録事業者に対して行われるサービス)には、リバースチャージ制度が導入されています。役務の提供を行った国外事業者の代わりに、役務の提供を受けた国内事業者が、当該役務提供に係るGSTをシンガポールで申告納付することが求められます。

②国外事業者登録制度について

企業から消費者(B to C)において提供される輸入サービス(GST登録事業者でない者に対して行われるサービス)には、国外事業者登録制度が導入されています。

一定規模以上(全世界での年間売上高が100万シンガポールドル超、かつ、シンガポールの国内消費者に対する電子的なサービス売上が年間10万シンガポールドル超)の電子的なサービスの売上高がある国外事業者は、シンガポールにおいてGST登録を行い、シンガポールの国内消費者に対するデジタルサービスの供給に関して、シンガポールで申告納付することが求められます。

当該制度の対象となるサービスは、原則として全てのデジタルサービスであり、下記が挙げられます。

・ ダウンロード可能なデジタルコンテンツ(モバイルアプリケーション、電子書籍、映画など)

・ サブスクリプションベースのメディア(ニュース、雑誌、テレビ番組や音楽のストリーミングなど)

・ ソフトウェアプログラム(ソフトウェア、ドライバー、Webサイトフィルターなど)

・ 電子データ管理サービス(ウェブサイトの運営やクラウドデータの管理など)

また2023年1月1日から、下記のような非デジタルサービス(デジタルサービス以外の輸入サービス)にも適用が拡大される予定のため留意が必要です。

・ 投資アドバイスやコンサルティングなどの専門家サービス(他、広告およびデジタルマーケティング、データ分析および調査サービスなど)

・ 教育試験サービス、専門家機関のメンバーシップ(遠隔教育クラス、専門資格を取得するためのオンライン試験など)

・ パーソナルサービス(オンラインカウンセリング、マッチメイキング、遠隔医療サービスなど)。

タイ

1. タイ入国措置の緩和について

2022年1月20日のCCSA会議(タイ新型コロナウイルス状況管理センター)の公表により、タイ入国措置の緩和が発表されています。具体的には、2022年2月1日よりThailand Pass申請を再開し、Test&Go(隔離無し入国)プログラムを復活させる、との内容になります。

Test&Goプログラムは、タイの観光業をサポートする為、2021年11月1日から行われていた入国措置ですが、12月のCovid-19変異株の流行により、外国からの変異株流入を防ぐために2021年12月22日より申請が停止されていました。今回の公表による、Test&Goの再開の要旨は以下となります。

1.タイ国内の感染状況の推移、および重症患者が多くないことを鑑みて、2022年2月1日より、Test&Goの登録を再開する。

2.入国者の出発国には指定を設けないが、コロナウイルスワクチン2回接種済みであることが前提条件となる。

3.入国者には2回のPCR検査の実施を義務付ける。2回のPCR検査は入国初日および入国後5日目に行い、この2日間については政府指定ホテル(SHA++、AQホテル等特定認証を受けたホテル)での滞在が必要となる。

なお、この決定はタイのCovid-19感染対策管轄当局であるCCSAが発表したものではありますが、2022年1月25日現在、未だタイ大使館のホームページ等は更新されておりません。

2. 中小企業のコンピュータープログラム投資に関する追加控除

タイ歳入局は中小企業のコンピュータープログラム投資に関する追加控除に関する勅令No.725を2021年11月7日に公表し、即日施行しました。当該勅令の内容は以下となります。

1.中小企業(会計期末日時点の払い込み済み資本金額が500万バーツを超えず、かつ、会計年度の売上高が3,000万バーツを超えないタイ国法人)に会計期間に行われたコンピュータープログラム投資の100%追加控除を認める。

2.対象となる会計年度は2021年1月1日以降、2022年12月31日までに開始する会計年度に適用される。

3.追加控除額は最大で10万バーツとする。

4.コンピュータープログラム投資はソフトウェアの取得、開発又はデジタル経済推進局に登録されたサービス提供者に支払われた支出である必要がある。

(歳入局勅令No.725)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc725.pdf

(歳入局通達No.417)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dg417.pdf

3. 2022年個人所得税の追加控除

2022年1月7日財務省令が公布され、2022年度の個人消費に基づく個人所得税の追加控除が決定されています。詳細につきましては以下となります。

2022年1月1日から2022年2月15日までに行われる物品の購入及びサービスの購入をVAT事業者から行う場合、30,000THBを上限として、個人所得税計算における追加控除を認める。

但し、購入先のVAT事業者から発行されたタックスインボイスがある事が要件であり、納税者個人のTax ID、納税者名及び住所の記載のあるタックスインボイスを取得する必要がある。

当該個人消費の対象について、以下の品目は除外される。

①アルコール

②タバコ

③車の燃料となるガソリン代

④車、二輪車、ボート

⑤新聞、雑誌

⑥新聞、雑誌の電子購読に係るサービス料

⑦ツアー会社、旅行代理店等に支払われるアレンジメント費用

⑧ホテル代

当該財務省令は、個人消費を促す事、及びVAT事業者からの購入を対象にすることにより、VAT事業者登録を進めることを目的としていると考えられます。

(財務省令 No.379)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mr379.pdf

(歳入局通達 No.418)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dg418.pdf

フィリピン

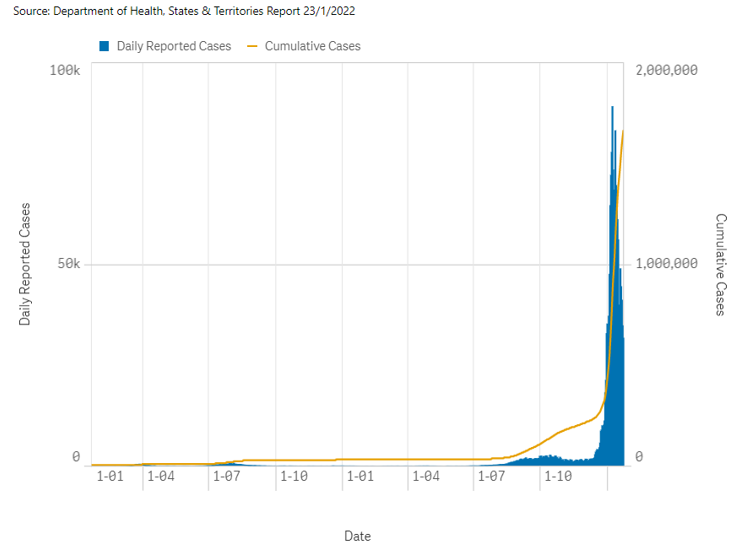

1. 2021年12月の状況

隔離措置については、以下の取り扱いが定められている。

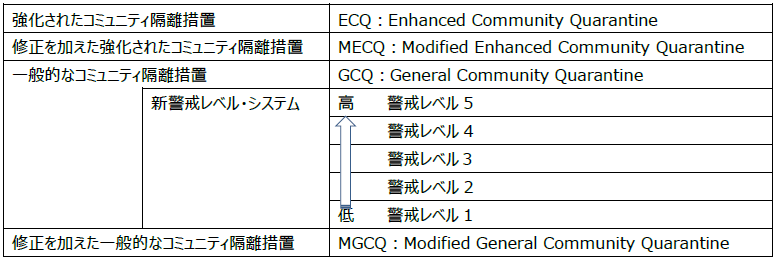

2022年1月1日から31日まで、マニラ首都圏(NCR)は、新警戒レベル・システムのレベル3に指定された。

フィリピン保健省は2021年12月15日、国内初のオミクロン株感染者を確認したと発表した。1名は日本から帰国した海外比人就労者(OFW: Overseas Filipino Workers)で、成田空港からフィリピン航空にて帰国。

フィリピンでは、コロナウイルス感染者が増加しており、12月30日の新規感染者数は11月以来約40日ぶりに1,000人を超えた。また、オミクロン株の出現を受け、観光客の受け入れ停止措置を当面継続することも決定された。日本など従来ビザなし渡航が可能であった国のうち、比政府が指定する新型コロナ低リスク(グリーン)国・地域からの12月からの観光客受け入れが予定されていたが、オミクロン株の脅威を踏まえ一時延期が発表され、ついには無期限延期となった。

12月16日、非常に強い台風22号(比名オディット)がビサヤ・ミンダナオ両地方をはじめ各地域に膨大な被害をもたらした。2013年11月に来襲した台風ヨランダのレベルを上回るとされており、12月26日時点での死者は300人を超えている。水道、電気といったライフラインへのアクセスも非常な困難な状況が続いている。

2. VATルールの改正(Revenue Regulations No.15-2021の続報)

FCGフィリピンニュースレターの2021年8月号でお伝えしたRevenue Regulations No.15-2021の続報が発出されたので紹介したい。

(1) RR No. 15-2021通達の発行(前回のおさらい)

RR No.15-2021が発行される以前にRR No.9-2021は何の前触れもなくBIRから突然発出され、日系企業の間でも対応が分かれていた。

RR No.9-2021の概要は以下の通りである。

フィリピン国内にある企業からPEZA登録企業などの輸出型企業への販売に対するVATは、ゼロレート(VATは0%で課税)であった。2018年1月に施行された税制改革第1弾(いわゆるTRAIN法)においてVATゼロレート廃止の議論はあったものの、VAT還付を申請から90日以内に実施するシステムを確立すること、還付がなされていない還付申請においては2019年末までに現金で還付されること、という2つの条件付きでゼロレート廃止が決まった。

ところが、これら2つの条件が満たされたとする情報はなく、今までゼロレートの適用が継続していた。そのような状況の中で、突然BIRがこれら2つの条件が整ったのでPEZA企業等に対する販売であってもVATを課税するというRR NO.9-2021を発出した。

この通達により、VATの課税を速やかに開始する企業、PEZAからの指示を待つ企業など企業によって対応が分かれてしまい、多くの日系企業が戸惑い処理に困っていた。そんな状況の中、輸出企業を中心に多くの業界団体がRR No.9-2021の撤回を求めていた。あまりにも反対が多かったのか、BIRはRR No.15-2021を発出し、RR No.9-2021を一時的に停止した。これで一時期の混乱は収まったが、あくまで一時停止という立て付けであった。

(2) RR No. 21-2021通達の発出

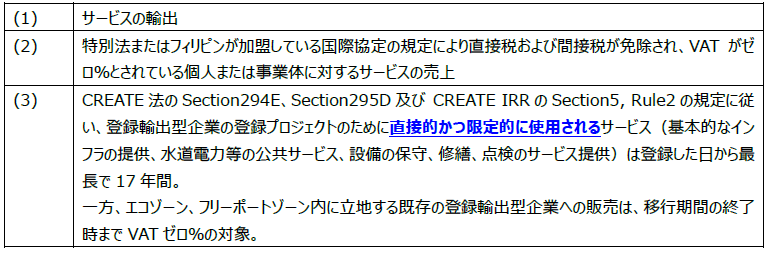

2021年12月7日にRR No.15-2021の続報として、RR NO. 21-2021が発出された。

これにより、VATがゼロ%の対象となる売上の範囲が明確になった。

VATがゼロ%となる物品の売上

VATがゼロ%となるサービスの売上

今回の通達により、既存登録企業の優遇税制の移行期間を含めて、登録プロジェクトに直接的かつ限定的に使用される物品やサービスの購入に関してはVATがゼロ%になることが明確化された ただし、VATがゼロ%になるための「直接的かつ限定的」の解釈や実務的な対応方法にはいまだに疑問が残るため、更なる明確化が待たれるところである。

なお、今回の通達の適用開始時期は2021年7月度からとなっているため、注意されたい。

3. 12月中に発表されている会計・税務等に関する主な内容

ベトナム

VATの制度上、売上VAT(Output VAT)は請求金額に付加して顧客から回収します。これに対して、仕入VATは、仕入先から購入する時に付加して支払います。

通常は、売上VATと仕入VATが相殺されますが、支払・回収時期のズレや、VAT0%課税取引によって生じる差額を還付請求できる場合があります。

A. VAT還付条件

次のいずれか一つの条件を満たす場合には、VATの還付が認められます。

(1) 新設法人・開業準備法人のうち、次のいずれかの場合

a)開業から生産開始までの準備期間が1年超の場合、年度ごとに仕入VATの累計額を還付申請できます。

b)控除可能な仕入VATの累計が3億VND以上の場合

ただし、以下の場合、還付申請はできません。

1. 企業の出資が完了していない場合、または投資法の規定の要件を満たしていない段階で条件付きの事業を行っている場合

2. 2016年7月1日以降許可された天然・鉱産資源開拓プロジェクト、または天然・鉱産資源の価値およびエネルギー費用の合計が製品原価の51%以上を占める製品を生産するプロジェクト

(2) 輸出取引のある法人のうち、次の場合

原則として将来の売上VATから控除しますが、以下の条件をすべて満たす場合に還付申請ができます。

a)控除可能な仕入VATの累計が3億VND以上の場合

b)還付可能なVATの額が輸出売上高の10%以下の場合

VAT還付の例:(前提:NON-EPE企業)

(*) 次期の売上VATとの控除を行うことは可能です。

(3) 企業の形態・所有者の変更、合併、分別、解散、倒産のうち、次の場合

過払いのVATがある、または仕入VAT > 売上VATの場合

(4) 外国人、外国で居住しているベトナム人のうち、次の場合

外国の管轄機関により発行されたパスポートまたは入国書類を持つ外国人、または外国で居住しているベトナム人が、ベトナムで購入し、持参している商品にかかるVATの還付(出国時)

(5) 無償資金協力のODAを利用しているプロジェクトのうち、次の場合

ベトナムで購入し、プロジェクトに使用されている商品、サービスにかかるVATの還付

B. VAT還付に必要な書類

VAT還付のために以下の書類を整備する必要があります。

a) 適切な公式VATインボイスの入手、または外国契約者にかわって納税したことを証明できる書類

b) 2,000万VNDを超える場合は、銀行送金により支払ったことを証明できる(現金支払は原則認められません)書類

c) 輸出の場合は、上記2要件以外に、契約書・通関証明および代金を銀行送金により受け取ったことを証明できる書類

C. VAT還付の流れ

VAT還付の流れは以下のとおりです。

ステップ1:各種税金の納税が正しく完了しているかを社内で確認

ステップ2:VAT還付申請書類の作成と申請書類の税務署への提出

ステップ3:各種書類(VATインボイス、契約書、銀行送金書類)の整備

ステップ4:税務調査

ステップ5:還付実行

D. VAT控除対象外

控除対象とならない仕入れVATの例は以下のとおりです。

a) 非課税取引に用いられる物品・サービスに係るVAT

b) 輸送、石油のポンピング等の過程で発生する損失の超過額に課されるVAT

c) 国家安全保障・防衛のための武器および機器を製造するために購入した固定資産のVAT、与信機関・再保険事業を営んでいる企業が購入した機械・設備のVAT

d) 9人乗り以下の乗用車の購入に関する16億VNDを超える部分のVAT (貨物または旅客の運送用の車、観光・ホテル経営のために使用される自動車、自動車販売のために使用される試乗用自動車を除く)

e) 非営利会社・組織または病院、介護施設、研究所、職業学校等の国営組織(VAT納税義務者ではない組織)が組織の活動のために購入した商品・サービスのVAT

f) 2,000万VND以上の取引に関して、銀行送金の証明がない取引にかかるVAT

g) 法令に従って発行されていない(例えば、名称、住所、納税者番号や金額に誤りがある)インボイスのVAT

h) 関連法令により控除が認められないとされているその他のVAT

VAT還付は企業の資金繰りを考えるときに有効な手段となりますが、税務調査時に書類の不備等の理由で還付を否認されるケースが散見されます。専門的な判断が必要な場合がありますので、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1.グローバル・トレーディング・センター(Global Trading Centre: GTC) に対する優遇措置

グローバル・トレーディング・センター(GTC)とは、マレーシアを国際貿易の拠点として、国内外の関連会社および非関連会社に対して、原材料、部品、完成品の戦略的な調達、販売を行うマレーシア法人です。

2021年税制改正により、GTCに対する税制優遇措置が創設されていますので、その概要を解説いたします。

(1)優遇内容

GTCは、5年間にわたって10%の法人税率を適用することができます。さらに、5年間の延長が認められる可能性があります。

(2)申請期間

2021年1月1日から2022年12月31日までにMIDA(マレーシア投資開発庁)が受理した申請に適用されます。

(3)適用条件

優遇措置の適用にあたり、以下の条件を満たす必要があります。

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

「FCGニュースレター東南アジア・インド・オーストラリア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オーストラリア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オーストラリア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】 FCG東南アジア・インド・オーストラリア_202201