Newsletter of FCG Group.

Newsletter of FCG Group.

Monday January 26th, 2026Southeast Asia, etc.

フェアコンサルティンググループは、世界20カ国/地域・36のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

【インド政府】4つの労働法規則を2025年11月21日より施行 Part2

インド政府は4つの労働規則(賃金規則、労使関係規則、社会保障規則、労働安全衛生・労働条件規則)を2025年11月21日より施行し、既存の29の労働法を整理・統合すると発表しました。今回は前回に引き続きこの労働改革について、日本企業への影響をテーマに解説していきます。

1.日本企業への影響:主要10ポイント

① 雇用契約書(Appointment Letter)の義務化

影響:

日系企業の多くは契約書の形がバラバラであるため、全従業員に対して、統一フォーマットの契約書を発行する必要があります。

必要対応:

● 雇用契約書の標準テンプレートの作成

● JD(Job Description)の明確化

② 最低賃金の全国統一化(National Floor Wage)

影響:

州ごとの差異が小さくなり人件費が上昇する可能性が高く、特に製造業・倉庫業・ロジスティクスにおいては影響が大きくなると考えられます。

必要対応:

● 人件費予算の見直し

● 労務外注(サプライヤー)への影響も確認

③ 基本給比率が上昇(Wage Definition Rule)

賃金定義の標準化により、基本給(Basic)を総額の50%以上にする必要が発生します。

影響:

Provident Fund(強制積立制度)、Gratuity(退職手当)、Bonus の会社負担が増加する可能性が高く、役員報酬にも影響が及ぶケースがあります。

必要対応:

● 給与構成(CTC分解)の再設計

● 追加コストの社内承認取得

④ ギグワーカー・請負労働者への社会保障範囲が拡大

影響:

コンサルタント、契約社員、サプライヤー人材にも対象が拡大し、業務委託が実質的に雇用とみなされるリスクが増大します。

必要対応:

● 契約形態の見直し

● Outsourcing先の労務管理状況をチェック(監査含む)

⑤ 女性の夜勤/危険作業が解禁(条件付き)

影響:

工場・倉庫・BPOなどで女性就労が増え、企業は安全対策を強化する法的義務を負います。

必要対応:

● 夜勤者の送迎・セキュリティ体制の整備

● POSH(セクハラ防止)体制をより厳密に運用

⑥ 年次健康診断の義務化(40歳以上)

影響:

40歳以上の従業員に年1回の健康診断が必須となり、製造業従業員はさらに厳格な診断が必要となります。

必要対応:

● 医療機関との契約

● HRによる健康診断の年間スケジュール策定

⑦ 8時間労働+週48時間の厳格運用

影響:

実務上曖昧だった「労働時間」が統一され、超過勤務は2倍賃金(Double Overtime)が必須となります。

必要対応:

● タイムカード/勤怠管理システムの導入

● 夜勤・休日労働のコスト試算

⑧ コンプライアンスの大幅簡素化(One License / One Return)

影響:

工場法、ショップ&エスタブリッシュメントなどの届け出が一本化され、労務担当者の負担が軽減されます。ただし、移行期は混乱が予想されます。

必要対応:

● 社労担当への最新制度トレーニング

● コンプライアンスカレンダーの更新

⑨ 紛争・解雇の規制強化(Industrial Relations Code)

影響:

従業員300名以上の工場で、レイオフ・解雇の手続が変更されました。そのため労働紛争(賃金/ハラスメント)への対応期限が短縮すると考えられます。

必要対応:

● 労働組合対応の戦略見直し

● 従業員ハンドブックの更新

⑩ 安全衛生の基準アップ(OSHWC)

影響:

工場・倉庫・建設現場で、国際基準並みのOSH(労働安全衛生)要件が課され、安全委員会の設置義務(500名以上)が発生します。

必要対応:

● 安全訓練の年間計画の策定

● PPE(保護具)のアップグレード

2.業種別の影響度:日本企業向け

|

業種 |

影響度 |

理由 |

|

製造業(自動車・電子) |

★★★★★ |

安全基準・労働時間・女性就労・最低賃金が直撃 |

|

倉庫・ロジスティクス |

★★★★★ |

24H稼働・女性夜勤・外注人材・最低賃金 |

|

商社 |

★★☆☆☆ |

直接雇用は少ないが、外注先リスクが増大 |

|

IT・BPO |

★★★☆☆ |

女性夜勤・労働時間の管理が課題 |

|

スタートアップ |

★★★★☆ |

ギグワーカー、外注の依存度が高いため |

|

小売り |

★★★☆☆ |

最低賃金上昇・雇用契約義務化 |

インドネシア

1.経済法令

インドネシア財務大臣規則 PMK111/2025 による税務コンプライアンス監督制度の再構築

財務大臣規則 2025年 第111号(PMK 111/2025)は、インドネシアの自己申告制度の下における税務コンプライアンス監督の法的枠組みを強化するため、税務総局(DJP)の監督権限の明確化、手続の標準化、 および法的確実性の向上を目的として制定されたものである。本規則は2026年1月1日より施行され、税務行政における法令遵守の確保、納税者指導および公平性の確立を図ることを趣旨としている。

PMK 111/2025は、税務総局が保有または取得するデータおよび/または情報に基づく体系的な調査・分析を通じて税務監督を実施することを明確に規定している。監督対象は、登録済み納税者に限定されず、未登録納税者および一定地域内の経済活動にも拡大されており、所得税、付加価値税、奢侈品販売税、印紙税、特定分野に係る土地建物税、販売税、炭素税、その他税務総局所管税目が対象とされる。

これにより、税務監督は形式的登録の有無に依拠せず、客観的に税務義務が生じる者にまで及ぶことが明確化されている。

本規則は、データおよび/または情報に関する説明要請書(SP2DK)を、税務総局のコンプライアンス監督における中核的手段として正式に位置付けている。監督活動には、説明要請、協議、出頭要請、現地訪問、勧告・警告、移転価格文書の提出要請、経済データの収集が含まれ、SP2DKは税務調査および予備的証拠調査と明確に区別される初期段階の行政的監督手続として、文書化されたデータ分析に基づき実施される。

また、PMK 111/2025は、監督過程における納税者の権利および義務を明示し、SP2DKへの回答期限を原則14日、書面通知による7日間の延長を可能としている。手続は標準化され、監督行為の追跡可能性、透明性および手続的説明責任が確保されることで、税務当局と納税者間の裁量的不確実性の低減が図られている。

監督の結果としては、監督手続の終了に加え、職権によるデータ修正、登録・登録抹消、納税者区分の変更、税務上のサービスまたは優遇措置の調整、公共サービスの制限、課税評価、情報収集・監視活動、税務調査、予備的証拠調査等の行政措置が段階的に講じられる。本規則は、即時的な強制執行ではなく、監督結果に基づく段階的なコンプライアンス確保の枠組みを明確に構築するものである。

2.経済・社会ニュース

【インドネシア経済の成長持続性と顕在化する構造的リスク】

国際通貨基金(International Monetary Fund)は、2026年1月公表の『世界経済見通し(World Economic Outlook)』改訂版において、インドネシアの実質GDP成長率を2026年および2027年ともに5.1%と予測し、2025年10月時点の従前見通しから上方修正した。これは、2025年の推計成長率である5.0%をわずかに上回る水準であり、2026年の世界経済成長率見通しが3.3%へ引き上げられたことと軌を一にするものである。拡張的な財政刺激策および緩和的な金融政策が、地政学的緊張や世界貿易の減速といった下振れリスクを一定程度緩和してきたことが、こうした見通し修正の背景にあるとされている。

一方で、World Economic Forum(世界経済フォーラム)の最新報告書は、2026~2028年にかけて、失業および経済機会の不足、特に若年層における雇用問題を、インドネシアが直面する最大の経済リスクとして位置付けている。雇用創出の弱さと不均衡、労働者の技能と産業需要とのミスマッチ、インフォーマル部門の高い比重といった構造的課題に加え、公共サービスや社会保障制度の制約、人的資本の準備が不十分な中で進展する人工知能(AI)の導入、世界経済の不確実性を背景とする景気減速リスク、ならびに食料・エネルギー価格を中心としたインフレ圧力が、家計の購買力や社会的流動性、さらには中長期的な経済の耐性に影響を及ぼし得る要因として指摘されている。

【インドネシア中銀、ルピア安圧力を背景に政策金利を4.75%で据え置き】

インドネシア銀行(Bank Indonesia)は、2026年1月の金融政策決定会合において、政策金利であるBIレートを4.75%に据え置くことを決定し、市場予想と一致した判断となった。あわせて、デポジット・ファシリティ金利は3.75%、レンディング・ファシリティ金利は5.50%に維持された。本決定は、世界的な不確実性が高まる中でルピアの為替安定を重視しつつ、インフレ目標の達成および経済成長の下支えを図るという現在の政策スタンスに沿うものである。市場では年初以降、4か月連続の据え置きが広く織り込まれており、2026年入り後もルピアが対米ドルで史上安値圏に接近するなど下押し圧力が続く状況が、今回の判断の背景となっている。

【外国金融機関の駐在員事務所に関する新たな規制枠組みの導入】

Otoritas Jasa Keuangan(金融サービス庁、OJK)は、2025年12月22日施行のOJK規則第41号/2025年を制定し、海外に本店を有する金融会社、ベンチャーキャピタル会社およびその他の金融サービス機関のインドネシア駐在員事務所(KPPVL)に関する包括的な規制枠組みを定めた。本規則は、許認可、実施可能な活動範囲、ガバナンス、報告義務、監督および行政制裁について規定するとともに、KPPVLの設立、運営、責任者に対する適格性・適正性審査、継続的監督および閉鎖手続に関する制度を整備するものであり、法的安定性の確保、健全性原則の徹底ならびに国境を越えた金融統合への対応を目的としている。経過措置として、本規則の施行前にインドネシアで事業を行っていた海外本店の金融機関は、施行日から6か月以内にOJKからKPPVL開設の承認を取得することが求められる一方、施行前に実施された資本拠出または資金供与については、当該取引が終了するまで継続が認められる。

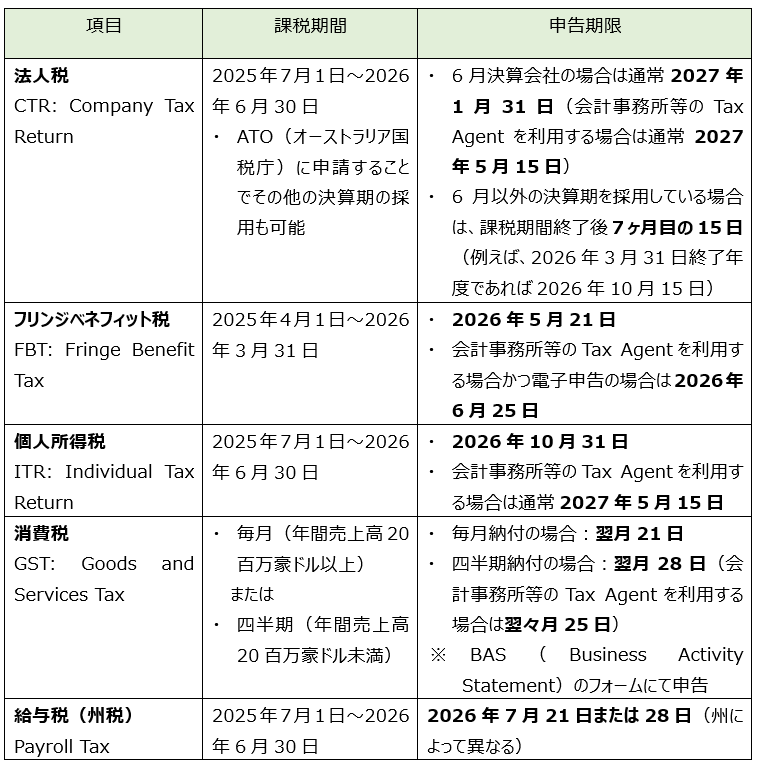

オーストラリア

オーストラリアにおける各種税務申告期限(2026年)

2026年におけるオーストラリアでの各種税務申告期限は以下の通りです。

(注)一部は昨年度と同様の取扱いであることを前提とした場合の申告期限を記載しています。

(注)標準の申告期限が土日祝日の場合は通常、申告期限は翌営業日となります。

当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

COMPASS C5 (スキルボーナス) の改正について

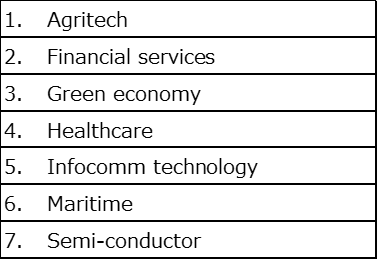

COMPASSは2023年9月1日より新しく導入されたEPの新規申請及び更新(2024年9月1月より)に際しての、ポイント制による透明性を確保した審査制度であり、個人と企業の項目をC1~C6に分けポイントが付与されます。この内、C5はスキルボーナスとして、シンガポールにおいて供給不足の職種リスト (SOL : Shortage Occupation List) に該当する場合には、原則として20点が加算される仕組みとなっています。

MOMは2025年11月に、2026年1月1日より適用されるSOLを公表し、当該要件を利用するEPの新規・更新の申請に申請に影響することになります。SOLに該当する業種には以下のものが存在し、具体的に求められる業務内容はMOMのウェブサイトにて公開されています。

【SOLの対象業種】

SOLの適用を検討する場合は、駐在員等の採用計画に影響し、一方で既に適用している場合は配置転換等の運用にも影響を及ぼすため、早期に最新版のSOLを確認し、採用契約や配置転換等の検討を実施することが望まれます。

タイ

社会保険料の算定基礎上限を引き上げ

2026年1月1日より、タイの社会保障制度において、社会保険料(Social Security Fund:SSF)の算定基礎となる賃金上限が引き上げられます。これまで長年にわたり月額15,000バーツとされてきた賃金上限は、同日以降、月額17,500バーツへと改定されることとなりました。

本改正は、2025年12月12日付でタイ官報に公布された社会保険に関する省令に基づくものであり、2026年1月1日から施行されております。物価水準や賃金水準の上昇を踏まえ、制度の実効性および将来的な給付水準を確保することを目的としています。拠出率そのもの(被保険者・雇用主ともに賃金の5%)に変更はありませんが、算定基礎となる賃金の上限が引き上げられることにより、月額の保険料負担上限も見直されます。

具体的には、被保険者および雇用主それぞれの社会保険料の月額上限は、従来の750バーツから875バーツへと増加します。これは、賃金が17,500バーツ以上の従業員を対象に適用されるものであり、該当する労使双方にとって月額125バーツの負担増となります。

なお、今回の引き上げは単発の措置ではなく、将来に向けた段階的な見直しの第一段階として位置付けられています。官報に公布された省令では、2026年から2028年にかけては賃金上限17,500バーツが適用され、その後2029年から2031年には20,000バーツ、2032年以降には23,000バーツへと、段階的に引き上げられる予定であることが明記されています。

(タイ官報公表)

https://ratchakitcha.soc.go.th/documents/98728.pdf

BOI:外国人従業員の給与規定等に関する補足情報

2025年7月号にてお伝えした通り、BOI(タイ投資委員会) は、2025年6月5日付通達 Por.8/2568 において、外国人従業員の給与・学歴・職歴に関する新要件を発表しました。本通達は 2026年1月1日より施行予定ですが、その後、外国人給与の取扱いや提出書類に関する補足情報が公表されています。

まず、外国人の「給与」の考え方については、役職手当や住宅手当などの各種手当、ならびに賞与についても、一定の条件のもと給与額に含めることが可能とされています。ただし、その場合には雇用契約書上で内訳を明確に記載する必要があり、特に賞与を含める場合は、金額および支給時期を明示することが求められます。一方、社用車や運転手の貸与など、金額に換算できない福利厚生については、給与として算入することは認められていません。更新申請時には、当該給与額をP.N.D.90/91に反映させるとともに、給与内訳を証明するタイ法人代表者署名入りの証明書を提出することが求められる予定ですが、実務上、内訳資料そのものの添付が必要となるかについては、現時点では明確にされていません。

雇用契約書については、従来どおりタイ法人との雇用契約書に加え、親会社との雇用契約書(いわゆる出向契約書)を使用することも可能とされています。ただし、親会社との契約書を用いる場合には、当該外国人がタイ法人に在籍していることを証明するため、タイ法人代表者署名入りの在籍証明書を併せて提出する必要があります。また、契約書の原文が日本語で作成されている場合には、英語またはタイ語への翻訳文を添付することが求められます。

次に、親会社から支払われるタイ国外所得を合算する必要があるケースについてですが、PND1K または PND1 上のタイ国内所得が BOI の定める給与基準額に満たない場合には、タイ国外所得を合算して基準充足を判断することとなります。初年度申請時には、タイ法人または親会社との雇用契約書および、タイ法人代表者署名入りの在籍証明書の提出が必要となります。更新申請時には、国内・国外所得を合算した金額が基準を満たしていることが確認できる P.N.D.90/91 に加え、当該所得のすべてがタイにおける業務に由来するものである旨を記載した、タイ法人代表者署名入りの証明書の提出が求められます。

これらの変更に伴い、2026年1月以降、BOI に対してワークパーミットを新規申請する際には、雇用契約書の提出が必須となります。

さらに、BOIより新たに社会保険料納付証明の提出が義務化されることが告知されています。2026年1月1日以降は、投資奨励証の取得時期にかかわらず、すべてのBOI奨励企業を対象として、Single Windowシステムで申請を行う前に、直近月(発行日から3か月以内)の社会保険料納付証明(SPS.1-10)を提出する必要があります。当該証明は、社会保険料納付書および社会保険料納付明細で構成されており、社員の実在確認を目的とした措置とされています。

今回の改正は、外国人就労者の学歴・職歴要件、給与下限(例:取締役は月額150,000バーツ以上)および証拠書類の提出義務を定め、BOIによる審査の厳格化を図るものです。今後は、雇用契約書の記載内容や給与設計、社会保険関連書類の整備状況が、これまで以上に重要となる点に留意が必要です。

BOI通達 Por 8/2568

https://www.boi.go.th/upload/content/por8_2568_684920697e7db.pdf

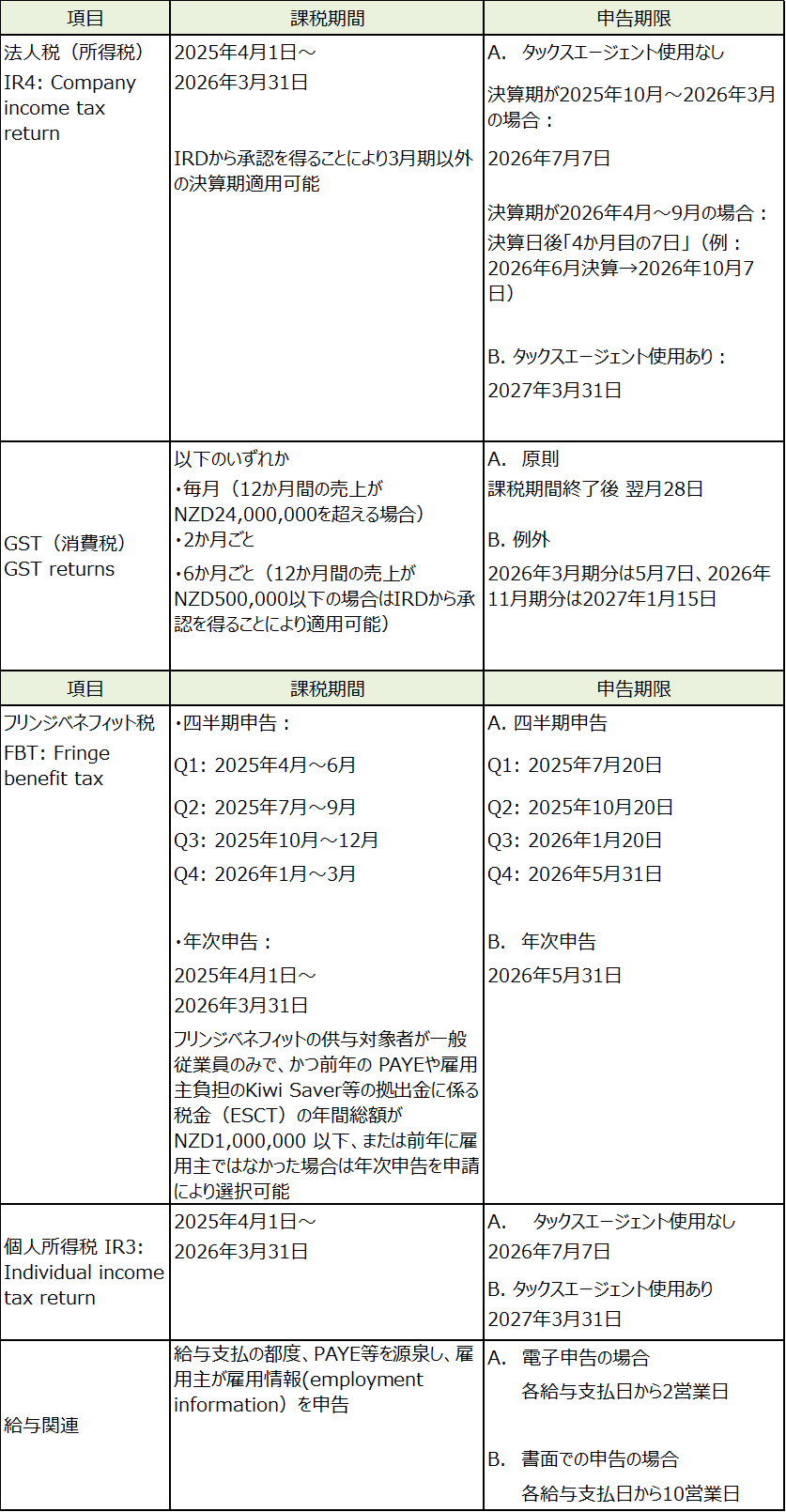

ニュージーランド

ニュージーランドにおける各種税務申告期限(2026年)

2026年におけるニュージーランドでの各種税務申告期限は以下の通りです。

(注)標準の申告期限が土日祝日の場合は通常、申告期限は翌営業日となります。

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

フィリピン

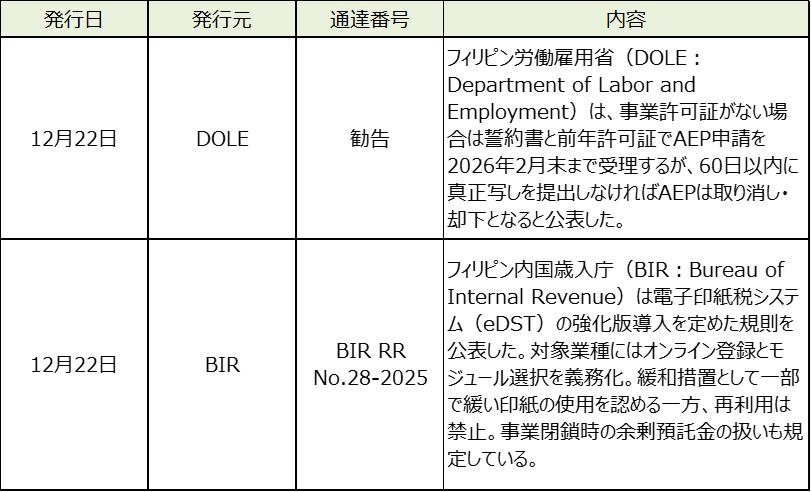

1.BIRが監査業務の停止範囲に関する明確化

フィリピン内国歳入庁(BIR:Bureau of Internal Revenue)は、2025年12月12日、監査および関連現場業務の停止措置に関する解釈を示す(RMC:Revenue Memorandum Circular)第2025-109号を公表した。本通達は、RMC 第2025-107号で命じられた全国的な監査停止の適用範囲と運用方法を明確化するものである。監査停止は、納税者の権利保護、監査の透明性と整合性の確保、標準化された監査制度の構築を目的としており、内国歳入局長官(CIR:Commissioner of Internal Revenue)の正式な解除命令が出るまで継続される。

停止措置は2025年11月24日に発効し、大口納税者サービス部門(LTS:Large Taxpayers Service)、地域局および税務地区事務所(RDOs:Revenue District Offices)、国家・地域調査部門、査定部門、大口納税者VAT監査ユニット(LTVAU:Large Taxpayers VAT Audit Unit)など、監査・調査を行う全BIR部局に適用される。監査権限付与書(LOAs:Letters of Authority)や任務命令書(MOs:Mission Orders)に基づく進行中または予定されている監査も原則停止される。

停止対象には、現場監査、LOA・MO・税務検証通知(TVN:Tax Verification Notice)の発行、納税者訪問、文書提出命令状の発行、税務遵守確認活動(TCVD:Tax Compliance Verification Drive)などが含まれる。一方、時効が6か月以内に迫る案件、単発取引に関する税務手続(ONETT:One-Time Transactions)、事業閉鎖時の必須監査、刑事税務調査、還付・税額控除証書(TCC:Tax Credit Certificate)案件、法定期限案件は例外として継続が認められる。

当該監査停止はCIRによる正式な解除命令が出るまで継続されるが、2026年1月23日時点で財務長官フレデリック・ゴー氏が税務調査の再開する意向を表明しているおり、引き続き最新の情報をキャッチアップする必要がある。

2.SECが実質的支配者情報の開示ルールを厳格化

フィリピン証券取引委員会(SEC: Securities and Exchange Commission)は、2025年12月22日、新たな実質的支配者情報の開示ルール(SEC Memorandum Circular No.15-2025)を公表した。本ルールは透明性向上と不正防止を目的とした包括的改訂である。

主な変更点として、議決権等の保有基準が従来の25%から20%へ引き下げられ、申告対象が拡大した。また、実質的支配者情報の変更通知期限は30日から7日へ大幅に短縮され、迅速な対応体制が求められる。

さらに、申告方法はGISから新設オンラインレジストリ「HARBOR」へ移行する予定であり、ノミニーによるノミネーター情報の開示義務も明確化された。罰則も強化され、法人には最大200万ペソ、役員個人には最大100万ペソの罰金や役員就任禁止が科され得る。

企業は、20%超の議決権保有者の再確認、追加情報の収集、記録保存体制の整備など、新ルールに即した準備を早期に進める必要がある。

3.12月中に発表されている会計・税務等に関する主な内容

ベトナム

個人所得税法の改正

1.はじめに

ベトナム国会は2025年12月10日、個人所得税改革案を賛成多数で可決しました(法令109/2025/QH15)。本改正法は2026年7月1日に施行されますが、給与・賃金所得に関する規定については、2026年1月1日(2026年度)より適用されます。 本改正は、近年の最低賃金の上昇や物価変動を反映し、納税者の税負担を軽減することで、家計の負担軽減を図ることを目的としています。

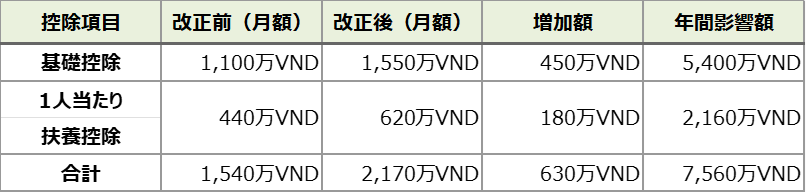

2.基礎控除・扶養控除額の変更

個人所得税の基礎控除額(本人控除)が月額1,550万VND、扶養家族1人あたりの控除額が620万VNDに増額されました。現行制度(本人控除1,100万VND/扶養控除440万VND)と比較すると大幅な引き上げとなり、控除額は約40%引き上げられました。これにより、多くの給与所得者において実質的な手取り額の増加が見込まれます。

3.累進課税制度の変更

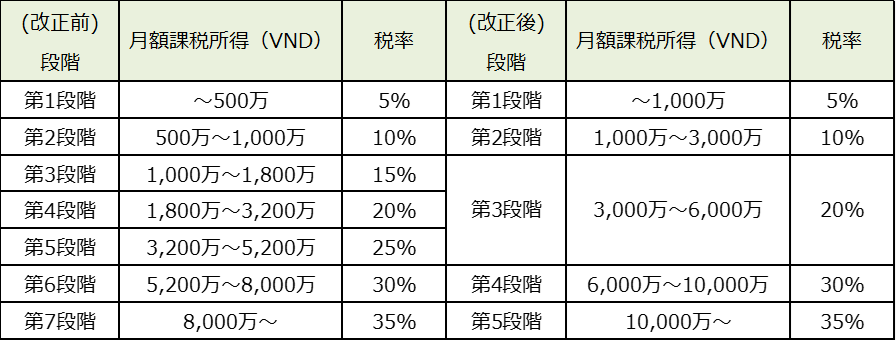

累進課税制度の変更内容としては、所得区分の調整および適用税率範囲の見直しが行われました。具体的には、段階的な税率が、現行の7段階から5段階に変更され、最高税率35%を適用する課税所得は、現行の8,000万VNDから1億VNDに変更されました。

4.おわりに

控除額の増加や適用税率の変更は源泉徴収税額に直接影響するため、ベトナム人従業員のみならず、駐在員の個人所得税コスト軽減にも寄与する改正となりました。給与計算システムや給与テーブルの見直しのほか、駐在員の給与シミュレーションや現地法人の予算見直しを検討されることをお勧めします。

マレーシア

外国人就労ビザ(Employment Pass:EP)最低給与要件の改定について

マレーシア内務省(Kementerian Dalam Negeri:KDN)は、外国人就労者向けのEmployment Pass(EP)カテゴリーI、II、IIIの最低給与要件を改定することを発表しました。本改定は2026年6月1日より施行されます。

■ 改定後のEmployment Pass(EP)最低給与要件

|

EPカテゴリー |

現行最低給与 |

改定後最低給与(2026年6月1日施行) |

|

カテゴリー I |

RM10,000以上 |

RM20,000以上 |

|

カテゴリー II |

RM5,000~RM9,999 |

RM10,000~RM19,999 |

|

カテゴリー III |

RM3,000~RM4,999 |

RM5,000~RM9,999 |

2026年6月1日以降に申請されるすべての新規および更新のEmployment Pass申請は、上記の改定後の最低給与要件を満たす必要があります。

今後、外国人知識労働者(Foreign Knowledge Worker:FKW)を雇用している、または雇用予定の企業におかれましては、ビザ更新や新規赴任・採用に支障が生じないよう、早期に人件費の計画および人員戦略の見直し要否の検討を行うことが推奨されます。

なお、本要件はマレーシア内務省(MOHA:Ministry of Home Affairs)による規定であるため、内務省管轄の入国管理局駐在員サービス部門(ESD:Expatriate Services Division)、若しくはデジタル省傘下のマレーシア・デジタル・エコノミー公社(MDEC:Malaysia Digital Economic Corporation)、またはジョホール州イスカンダル開発地区管轄のXpatnovaのいずれを通じたEmployment Pass申請にも適用されます。

マレーシア eインボイス最新動向―「移行期間の延長」について―

2026年1月5日、LHDNは年間売上高100万リンギ超~500万リンギの企業を対象としたeインボイス第4フェーズ(2026年1月1日開始)について、移行期間を従来の6か月から12か月へ延長すると正式に発表しました。

本措置は、中小企業を中心とした「準備期間が不足している」「システム・運用コストの負担が大きい」といった実務上の課題を踏まえたものです。公式発表ではあくまで“猶予(移行)期間の延長であり、企業は2026年を「本格運用に向けた準備・テスト期間」として活用することが想定されています。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

【今、東南アジアで起きていること】生活費の上昇と外国人採用規制について

【今、オセアニア地域で起きていること】現地の物価は?人件費は?

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。