Newsletter of FCG Group.

Newsletter of FCG Group.

Wednesday January 21st, 2026Indonesia

租税条約適用の新ルール:PMK 112/2025と改訂DGT様式の要点

インドネシア政府は、2025年財務大臣規則第112号(PMK 112/2025)を制定し、インドネシアが締結する租税条約(Double Taxation Agreements:DTA)の適用手続について包括的な規律を整備した。本規則は、非居住者に係る租税条約適用のための租税総局(Directorate General of Taxes:DGT)様式の使用を含め、従前の条約適用、書類提出および検証に関する行政規則を統合・置換するものである。 PMK 112/2025は、海外において租税条約上の便益を主張するインドネシア居住者納税者のみならず、インドネシア源泉所得について租税条約の適用を求める非居住者納税者にも適用される。 本規則の中核的要素の一つとして、改訂・標準化されたDGT様式が導入されており、同様式は租税条約適用資格を確認するための正式な行政文書として機能する。

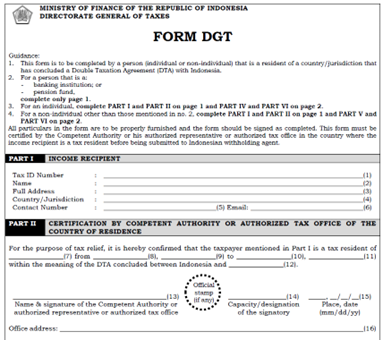

PMK 112/2025 における DGT様式の機能

PMK 112/2025の下では、非居住者納税者が租税条約上の便益を適用するためには、法令および租税条約に基づく要件を充足していることを立証する必要がある。この立証は、DGT様式の提出を通じて行われ、同様式は主として以下の機能を有する。

• 租税条約相手国または相手管轄地における居住者性の証明

• インドネシアの居住者納税者に該当しない旨の申告

• 租税条約の濫用を行っていないことの確認

• 該当する場合における経済的実体および実質的受益者性(Beneficial Ownership)に関する申述

DGT様式は、所得受領者自身が記載し、かつ、租税条約相手国または相手管轄地の権限ある当局(または認可された税務機関)による認証を受ける必要がある。もっとも、PMK 112/2025に定める要件を満たす場合には、適格な居住地証明書(Certificate of Residence)をもって当該認証に代えることが可能とされている。

新DGT様式における構造上の変更

PMK 112/2025は、従前のPER-25/PJ/2018に基づくDGT様式と比較し、記載構成を簡素化・再編した新様式を導入している。特に、経済的実体、実質的受益者性および租税条約濫用防止に関する申告事項については、より効率的に統合された構成となっている。

改訂後のDGT様式は、従前は7つのパートに分かれていた構成を見直し、6つの主要パートから構成される。具体的には、従前個別に設けられていたPart VおよびPart VIが統合され、経済的実体および実質的受益者性等に関する申告事項が単一のパートに集約されている。 なおDGT様式は、以下の区分に応じて異なる記載要件が設けられている。

• 個人

• 法人その他の非個人

• 銀行または年金基金

この再編は、PMK 112/2025により導入された実体的要件と、行政上求められる開示内容との整合性を図ること目的としている

DGT様式に組み込まれた実体的申告事項

改訂後のDGT様式には、PMK 112/2025に基づく租税条約濫用防止に関する申告事項が明示的に組み込まれている。特に、非個人納税者については以下の事項に関する確認が求められる。

• 関連する経済的実体の存在

• 法的形式と経済的実体との整合性

• 独立した経営管理および意思決定権限の有無

• 事業遂行に十分な資産および人的資源の保有

• 受動的所得の受領にとどまらない実質的な事業活動

• 導管会社、名義人または代理人に該当しないこと

• 当該所得に係る実質的受益者であること

これらの申告事項は、租税条約上の便益が付与されるための法定要件を反映したものであり、DGT様式を通じて行政手続に直接組み込まれている。

有効期間および行政上の取扱い

DGT様式の有効期間は、PMK 112/2025により最長12か月と定められている。インドネシア国内の源泉徴収義務者は、以下の対応を行う必要がある。

• DGT様式の完全性および形式的有効性の確認

• 納税者ポータルを通じたDGT様式の電子的提出(アップロード)

• 源泉徴収税務に係る証憑書類としての保存

租税条約の適用により源泉徴収税額が軽減または免除される場合であっても、当該取引は、PMK 112/2025に基づき、引き続き報告および文書化が求められる。

まとめ

PMK 112/2025は、インドネシアの租税条約適用に関し、統一的な行政的枠組みを確立するものであり、改訂後のDGT様式は、その中核を成すコンプライアンス文書として位置付けられる。新様式は、居住者性の確認、租税条約濫用防止に関する申告および経済的実体の確認を単一の標準化された書式に統合し、すべての租税条約相手国・相手管轄地に対して適用されるものである。

なお、DGT様式の正式様式は、インドネシア税務当局の公式ウェブサイト(https://www.pajak.go.id/id/formulir-pajak/form-dgt)において公表されている。

<お問い合わせ先>

フェアコンサルティンググループ

〒530-0001 大阪府大阪市北区梅田2丁目5番25号ハービス大阪 オフィスタワー12F(本社)

WEB:https://www.faircongrp.com/

Tel:06-6451-9201 | Fax:06-6451-9203

e-mai: grm@faircongrp.com

PT FAIR CONSULTING INDONESIA

16th Floor MidPlaza 1 Jl. Jend Sudirman Kav 10-11 Jakarta 10220 Indonesia(インドネシアオフィス)

Tel:+62-21-570-6215 | Fax:+62-21-570-6217

Pahala Alex Lumbantoruan (Chartered Accountant)

e-mail:alexandra@faircongrp.com

「フェアコンサルティング インドネシア ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「フェアコンサルティング インドネシア ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「フェアコンサルティング インドネシアニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。