Newsletter of FCG Group.

Newsletter of FCG Group.

Tuesday December 23rd, 2025Southeast Asia, etc.

フェアコンサルティンググループは、世界20カ国/地域・36のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

【インド政府】4つの労働法規則を2025年11月21日より施行

労働法を大改革:賃金・安全・社会保障を強化し、働環境を近代化

インド政府は4つの労働規則2019年賃金規則、2020年労使関係規則、2020年社会保障規則、2020年労働安全衛生・労働条件規則を2025年11月21日より施行し、既存の29の労働法を整理・統合すると発表しました。当コラムでは今回から2回に分けてこの歴史的労働改革について解説していきます。

この画期的改革は労働規制の近代化、労働者福祉の向上、そして労働エコシステムを「変化し続ける働き方」に適応させるものであり、将来に備えた労働力と強靭な産業の基盤を築くものとなります。

インドの多くの労働法は独立前後の1930〜50年代に制定されたもので、当時の経済状況や働き方を前提としていました。主要国の多くが近年労働法制を更新し一元化してきた一方、インドでは29の中央労働法にまたがる複雑で時代遅れの規定が残り、変化する雇用形態・経済実態に対応しきれず、労働者と企業の双方に不確実性や過剰なコンプライアンス負担をもたらしていました。

今回の4規則の施行は、こうした植民地時代の制度から脱却し、現代的で国際的な潮流に合わせた改革を実現するものです。また、これらの規則は労働者と企業双方の力となり生産的で現代的な働き方に適応した労働力を築き、より強靭で競争力のある自立した国家へ向かう道を開くものとなります。

施行前と施行後の比較

1.雇用の形式化

施行前:任意、かつ、雇用契約書の発行義務なし

施行後:全ての労働者に雇用契約書発行が義務化

→ 透明性・雇用保証・正式雇用歴が向上

2.社会保障

施行前:対象範囲が限定的

施行後:ギグワーカーやプラットフォーム労働者を含むすべての労働者を対象

→ EPF、ESIC、保険などの社会保障を提供

3.最低賃金

施行前:特定業種にのみ適用

施行後:すべての労働者に最低賃金を法的保証

→ 生活の安定化

4.予防医療

施行前:年1回の健康診断の義務なし

施行後:40歳以上の労働者に無料の年次健康診断

→ 予防医療の推進

5.賃金支払い

施行前:迅速な賃金支払いの法的義務なし

施行後:賃金の適時支払いが義務化

→ 生活の安定向上

6.女性の就労

施行前:夜勤や特定業務に制限

施行後:女性の夜勤およびあらゆる業務を許可(本人同意・安全措置条件)

→ 高収入職種へのアクセス増

7.ESIC(Employees’ State Insurance Corporation:社会保険制度を運営する政府機関)適用

施行前:地域・産業に限定

施行後:全国一律に拡大、危険作業では1人でも義務

→ 社会保護の拡大

8.事務負担の軽減

施行前:多重の登録・許可・報告

施行後:登録・ライセンス・申請が一つに統合(PAN-India Single License)

→ 大幅な簡素化

過去10年間でインドの社会保障適用は2015年の19%から2025年には64%以上へと大幅に拡大しており、今回の規則施行はさらなる社会保障の拡充と全国的な給付ポータビリティの実現に向けた大きな一歩になると考えられます。今後、政府は規則・通知・制度などの策定に際し、幅広い意見募集・意見聴取を実施するとしています。

インドネシア

経済・社会ニュース

【ADB、インドネシアの2025~2026年経済成長率見通しを上方修正】

アジア開発銀行(ADB)は、インドネシア経済に関する最新見通しにおいて、2025年の実質GDP成長率を従来予測の4.9%から5.0%へ、また2026年についても5.0%から5.1%へと上方修正した。当該修正は、2025年第3四半期における想定を上回る経済実績を主因とするものであり、堅調な輸出動向、政府による予算執行および財政支出の改善、ならびに製造業購買担当者景気指数(PMI)が拡張局面を示したことが成長を下支えしたと評価されている。もっとも、家計消費および投資は前期までの伸びを経て一部減速が見られるものの、今後は財政・金融両面からの政策刺激により内需の回復が見込まれるとしている。ADBは、インドネシア経済の基礎的条件は引き続き堅調であるとしつつも、国際貿易環境の不確実性や金融市場の変動といった対外リスクには引き続き留意が必要であるとの見解を示している。

【2026年における輸出実績の堅調維持に対する貿易大臣の楽観的見通し】

インドネシアのブディ貿易相は、2026年においても同国の輸出実績は引き続き堅調に推移するとの見通しを示し、輸出成長率は7.09%を目標としていると述べた。同目標は2025年の7.1%をわずかに下回るものの、勢いの鈍化によるものではなく、輸出水準自体が高水準にあることを反映した技術的調整にすぎないと説明している。過去の輸出成長率は2.7%にとどまっていたが、2025年に大きく加速した経緯があり、その反動として2026年の伸び率が微減する構造であると位置づけられる。貿易省のデータによれば、2025年1月から10月までの輸出は前年同期比6.96%増を記録しており、通年で7.1%の目標達成が見込まれている。輸出額は2025年に約2,940億米ドル、2026年には約3,150億米ドルに拡大する見通しである。さらに政府は2029年までの段階的な輸出ロードマップを策定しており、2027年に約3,402億米ドル、2028年に約3,700億米ドル、2029年には約4,057億米ドルの達成を目標としている。

【金および石炭の輸出関税(要約)】

インドネシア政府は、2026年に向けて金および石炭の輸出に関税を導入する方針を示した。本措置は、国家歳入の拡大と財政赤字の抑制を目的とするとともに、国内での付加価値創出の促進を狙いとしている。金の輸出関税は、製品形態に応じて7.5%~15%が適用され、未加工品ほど高い税率となる。これにより、国内精錬・加工(下流化)が促進される。石炭の輸出関税は、1%~5%の範囲で設定され、石炭価格や事業継続性を考慮しつつ、歳入確保とエネルギー政策との両立が図られている。

【甘味飲料(MBDK)への物品税導入は当面延期】

インドネシア政府は、2026年度予算に盛り込まれていた甘味飲料(MBDK)への物品税について、経済状況が十分に回復するまで導入を見送る方針を示した。政府は、経済成長が安定的に加速した段階で改めて検討するとしており、現時点では具体的な導入時期は未定である。今後は経済動向や周辺国の制度動向を踏まえつつ、慎重に議論が進められる見通しとなっている。

【12月9日の火災を受け、ジャカルタ州政府が建物安全管理を強化へ】

12月9日に発生した火災事故を受け、プラモノ・アヌン知事率いるジャカルタ州政府は、12月中の今後数週間にわたり、首都内すべての建物を対象に「使用適合証明書(SLF)」の再点検を開始すると発表した。点検は、古い建物の間に新たに建てられ、十分な監督を受けていない「成長型建物」と呼ばれる小規模施設を重点対象とする。州政府は、建物の安全設計や避難経路、高リスク物質の保管などに対する予防的な管理を強化し、SLFを保有していない、または安全基準を満たしていない建物の管理者に対しては厳正な措置を講じる方針で、ジャカルタ全体の火災リスク低減を目指している。

オーストラリア

オーストラリア国税庁(ATO)年末年始の営業時間

年末年始は、オーストラリア国税庁(ATO:Australian Taxation Office)における一部のサービスが休止・変更となりますのでご留意ください。

●2025年12月24日(水)正午~2026年1月2日(金)午前8時30分(オーストラリア東部夏時間(AEDT:Australian Eastern Daylight Time))はATOのスタッフは休暇となり、電話やソーシャルメディアページでの対応が休止されます。

●上記期間中もオンラインでの申告・納税については利用可能となります。ただし、申告等の記録が表示されるのは2026年1月2日以降となります。

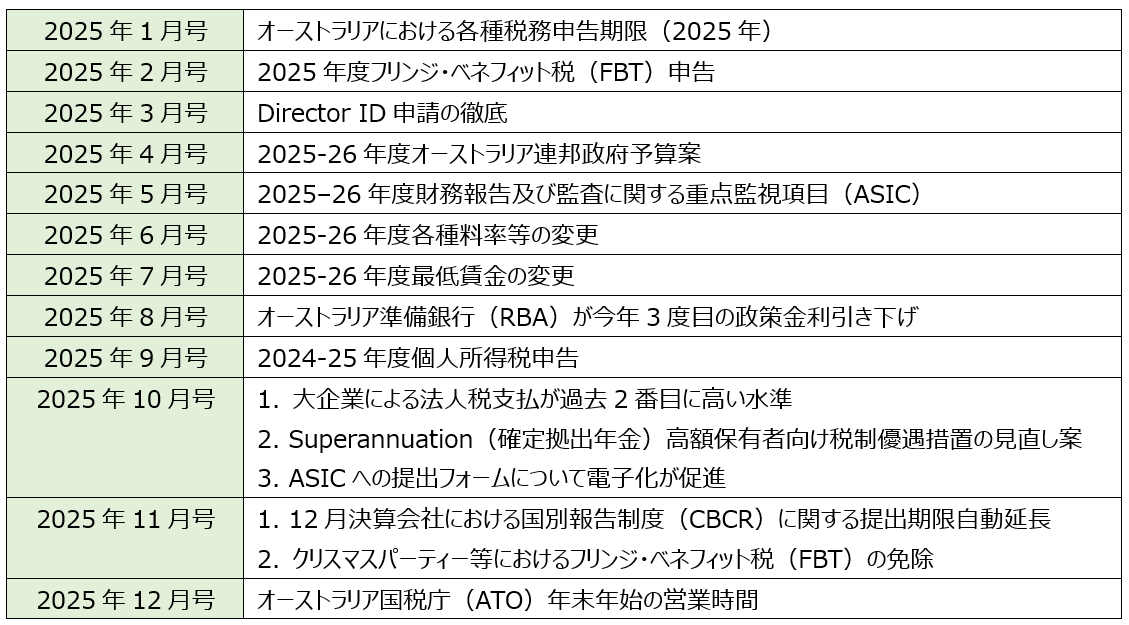

※ 2025年度のFCGオーストラリア ニュースレターのトピック一覧を記載しましたので、気になる記事がありましたらお気軽にお問い合わせください。別途お送りさせていただきます。

※ 当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

シンガポール移転価格ガイドライン 第8版について

シンガポールIRASは、第7版の公表(2024年6月14日)から約1年半振りとなる2025年11月19日に第8版を公表しました。第8版の改訂は、簡素化・合理化されたアプローチ(SSA)のパイロット導入、移転価格調査に関する納税者の不服申立手続の明確化、関連者間ローンの債務または資本の構成に関する新たなガイダンスの追加、および資本取引(納税者による資本的性質の裏付けが必要)に関するガイダンスの強化 など、主にコンプライアンスの明確化と国際税制の動向に対応するための変更を含んでいます。その他、相互協議(MAP)の申請における保護的なMAPのFAQ追加や、パススルーコストの文書化要件に関する明確化など、既存のルールの適用を円滑にするための更新が実施されています。

1.金融取引(Section 15)に係るガイダンスの追加、更新

関連者間資金調達の構成(債務か資本か)に関する特定の検討事項や、特定の関連者間ローンの詳細な取り扱いについて、明確なガイダンスはありませんでしたが、第8版においては、返済が困難と判断される金額については、独立企業が同様の条件で貸し出す最大限の金額を超えているとみなされ、当該金額については貸付金と認められないとの例示が追加されました。また、主に2025年1月1日以降に締結される国内ローンに対する新しい優遇措置の手続を明確化し、独立企業原則に対する不遵守への対応が強化されました。

関連者間国内ローンについては、コンプライアンス負荷が軽減される一方、クロスボーダーローンを含むその他の融資については、独立企業原則に反する場合、源泉税を支払っている場合でも、超過利息費用の損金算入が否認されるリスクが強調されています。また、融資が資本と再分類されるリスクを避けるため、資金調達構成の経済的実態の評価が引き続き厳格に求められます。

2.移転価格文書化(Section 6)に係るガイダンス・FAQの更新

過去の適格文書を利用して簡易移転価格文書を作成する際、その利用の意思をIRASに示す宣言(Declaration)がない場合、文書を作成したと見なされるかどうかが明確ではありませんでした。また、第7版のFAQ 7では、長期ローンであっても他の関連者間取引と同様に毎年のレビューと更新が必要であることが述べられていました。その理由として、時間の経過とともに事実関係や状況が変化する可能性があるため、それが合意された金利や条件に影響を与える可能性があることが挙げられていました。

これに対し、納税者がDeclarationを行わず、過去の適格文書を利用した簡易文書化を実施した場合、簡易文書を作成したとは見なされない旨が明記されました。

過去に作成した移転価格文書をそのまま簡易文書として提出する会社が多かったためか、Declarationの必要性について注意喚起がなされた内容になります。簡易文書を作成している場合は、過去の移転価格文書が適格文書であることのDeclarationが含まれているかについて、改めて内容の確認が推奨されます。また、借り換えやロールオーバーは新規ローンとみなされ、移転価格文書において検証が必要となります。短期ローンのロールオーバーが続く場合、実質的には長期ローンとみなされる可能性もあり、定期的な見直しと実態に合った金利設定が推奨されます。

3.IRASによる移転価格調整(Section 8)の更新

商業的に不合理な取引の否認の例示において、ロイヤルティ支払いが損金不算入とされる際の源泉税への影響について明確な言及がありませんでした。第7版においても、IRASが移転価格調査の結果として調整を行い、納税者がそれに不服がある場合、IRASの異議申し立て・不服申し立てプロセス(Objection and Appeal Process)に従って異議を申し立てる必要があることが言及されていました。

商業的に不合理な取引として否認され、ロイヤルティ支払いが損金不算入となる場合、源泉税がすでに課されていたとしても、損金不算入の扱いに影響はないことが例示に追加されました(パラグラフ 8.8の最終項目を更新)。 また、第8版では、納税者が当該利益、損失、または控除を資本的性質として扱う根拠を明確に裏付けなければならないことが追加されました(パラグラフ 8.10、スライド13参照)。

国外関連者へのロイヤルティ支払いに関して、源泉徴収義務が発生する場合、源泉徴収が実行されたという事実は、取引が移転価格税制上、独立企業原則に合致しているか、あるいは商業的に合理的かという判断とは無関係である、つまり、ロイヤルティの支払いについては、シンガポール納税者が商業的に不合理な支払いを行った場合、たとえ源泉税を控除・納付していたとしても、当該支払いは法人税計算上、一貫して損金不算入として扱われると想定されます。これは、IRASが移転価格の調整を行う際に、納税者が源泉徴収義務を果たしているかどうかにかかわらず、あくまで取引の商業的合理性に基づいて損金算入の可否を判断する、というIRASの姿勢が示されています。

ニュージーランド

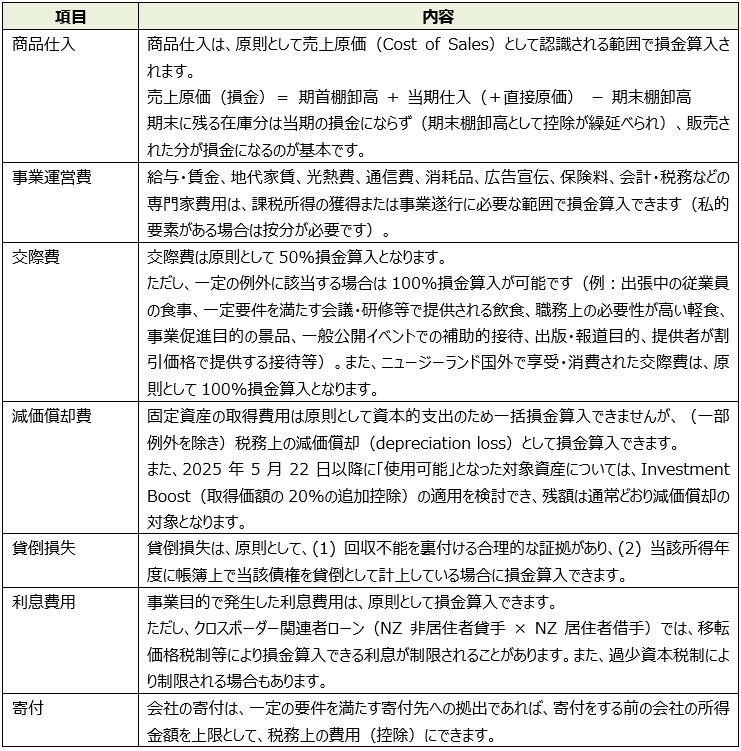

ニュージーランドの法人税:損金算入/損金不算入費用の整理

1.損金算入/損金不算入費用 基本ルール

NZの所得税(Income Tax Act 2007)は、原則として

●課税所得を得るため/事業のために負担した費用は損金算入可です。

●ただし、次のような費用は制限されます。

○資本的支出

○私的支出

○免税所得に対応する支出など

2.損金算入費用の例

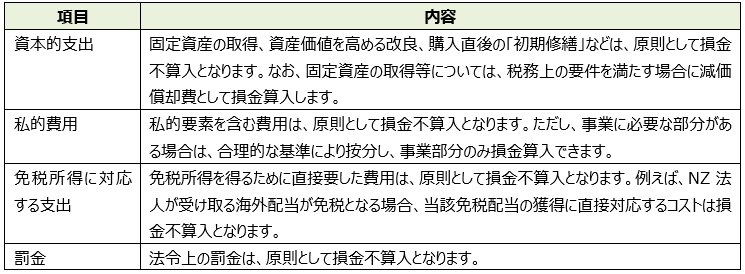

3.損金不算入費用の例

会社の状況に照らして影響が見込まれる項目(例:損金算入可否、在庫・減価償却の処理、利息制限等)がございましたら、早めの検討をおすすめします。

フィリピン

1.BIRが税務調査の全面停止を発表

フィリピン内国歳入庁(BIR: Bureau of Internal Revenue)は、2025年11月24日に歳入覚書命令(RMC:Revenue Memorandum Circular)第2025-107号を公表し、例外を除く全ての税務調査および実地調査を一時停止とすることを発表した。同命令は、近年の納税者からの苦情や監査手続きの不正、非効率さといった積み重なる問題事項を受け、公平で透明性の高い効率的な税制を確保し、納税者の信頼とコンプライアンスを促進することを目的としている。一時停止となる対象業務は、全ての進行中の実地税務調査、LOA(Letter of Authority)/MO(Mission Order)の発行、税務調査に関連する帳簿・会計記録の検証や確認作業としており、新しく税務調査が始まることはない。ただし、以下の場合は例外となる。

1.本命令の日付から6か月以内に時効となる案件の調査

2.相続税、贈与税、キャピタルゲイン税、不動産または株式の売却に係る源泉徴収税、および印紙税の処理および検証

3.事業の廃業に伴う検証や確認作業

4.犯罪捜査や政府機関間の照会によりLOA/MOが必要とされた場合

5.法令上、LOAの発行が必要とされる還付請求

6.その他、期限が課されている、または歳入庁長官の命令による案件

2.SECがマイクロ企業の監査済財務諸表提出義務の免除を提案

フィリピン証券取引委員会(SEC: Securities and Exchange Commission)は、2025年11月3日にプレスリリース第2025-136号を公表した。同プレスリリースは中小零細企業(MSMEs:Micro, Small and Medium Enterprises)のコンプライアンスコストを引き下げることを目的に、より多くの企業を監査済財務諸表の提出義務から免除する方針を打ち出した。 SECは10月28日、財務省(DOF:Department of Finance)に対し政策文書を提出し、総資産または負債が300万ペソ以下の企業については、監査済財務諸表の代わりに、財務責任者(財務担当役員または経理責任者)が宣誓のうえで署名した年次財務諸表の提出を認めるよう提案した。この新たな基準は、2025年12月31日以降に終了する会計年度の財務諸表を対象とし、DOFの最終承認を条件としている。導入されれば、総資産または負債が300万ペソ以下のマイクロ企業にとって、監査義務が免除されることで規制面・財務面の負担が大幅に軽減される見込みだ。現行制度では、総資産または負債が60万ペソ以上の企業に対し、独立した公認会計士による監査済財務諸表の提出が義務付けられている。一方、60万ペソ未満の企業は、財務責任者が宣誓した財務諸表の提出のみで足りる。今回の提案は、この基準を大幅に引き上げるものとなる。SECは、監査義務の免除基準が既に関連規則(Revised Rule 68、Securities Regulation Code)で定められていることを踏まえつつ、RCC(Revised Corporation Code)第74条がDOFに基準設定権限を付与している点を根拠としている。SECのフランシス・リム委員長は、「MSMEsはフィリピン経済の中核であり、起業家がより事業を進めやすい環境を整えることが重要だ」と述べ、今回の提案がフィリピンでのビジネスのしやすさ向上と負担の削減につながると強調した。今後の動きに注目していきたい。

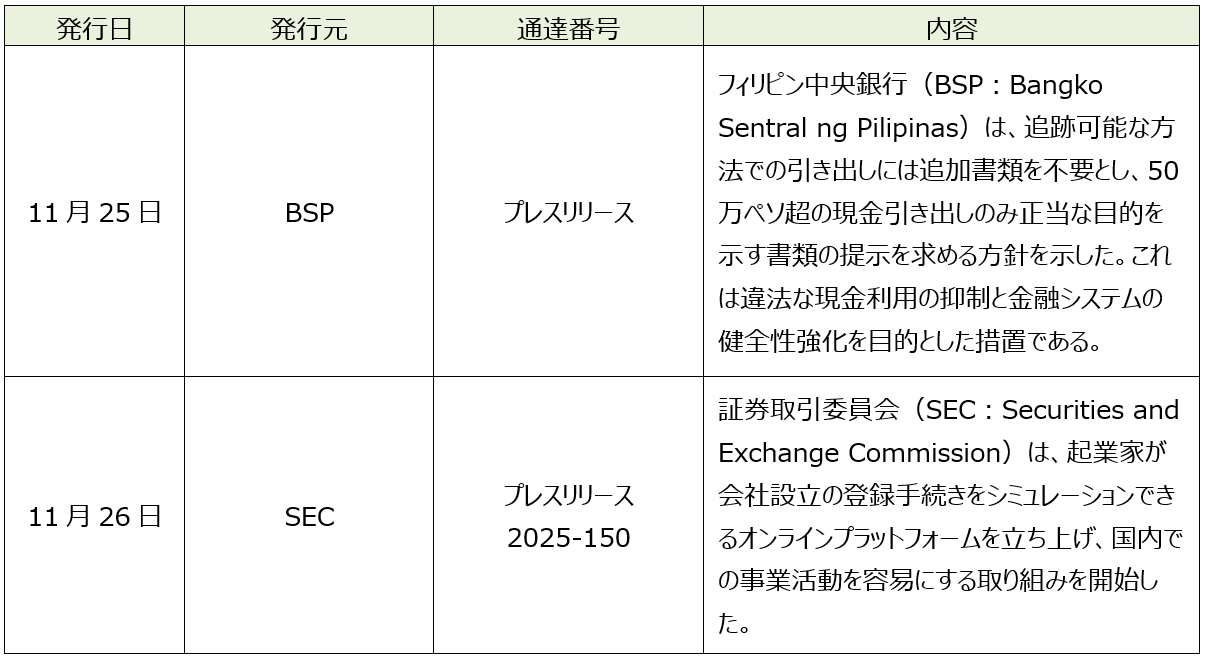

3.11月中に発表されている会計・税務等に関する主な内容

ベトナム

外国人労働者にかかる社会保険・税務の最新動向

1.はじめに

ベトナムに進出する日系企業においては、日本本社から外国人専門家を「社内異動」の形態で派遣し、現地法人の設立支援、管理業務、技術支援等に従事させるケースが一般的に見受けられます。一方で、当該外国人労働者に対する給与・手当の支払方法や費用負担の在り方については、労働法および税法の双方において必ずしも明確な整理がなされておらず、実務上、各社が判断に苦慮してきたのが実情です。

このような状況の中、旧労働・傷病兵・社会省(以下「MOLISA」)および内務省より、社内異動形態の外国人労働者の取扱いに関するオフィシャルレターが発行され、従来の実務慣行とは異なる解釈が明確に示されました。

2.社内異動形態に関する制度の概要

(1)労働法上の位置付け

2024年10月17日付のMOLISAオフィシャルレターNo.1099/CVL-QLLDならびに、2025年11月19日付の内務省オフィシャルレターNo.10861/BNV-CVLにおいて、社内異動形態の外国人労働者に関する指針が示されました。これらにおいては、外国人労働者が社内異動形態でベトナムにて勤務する場合について、以下の点が明確にされています。

✓ 社内異動形態の外国人労働者は、ベトナム国内で労働契約を締結することは認められない

✓ 社内異動形態の外国人労働者は、ベトナム子会社から給与を支払うことは認められない

✓ ベトナム国内で給与を受け取る場合には、「労働契約を締結する外国人労働者」として労働許可証(WP)を取得し、労働契約書を締結する必要がある

「外国人労働者がベトナムで給与を受け取る場合」(労働許可証(WP)の申請および労働契約の締結)と、「外国人労働者が社内異動する場合」(労働許可証の発給対象外確認書(WPE)の申請)は、労働法上異なるケースであると整理されています。

(2)税務上の考え方

税務の観点においては、法人所得税(CIT)の損金算入要件として、給与および賞与は労働契約等の書面により受給条件および金額等が明確に定められていることが求められています(財務省通達No.25/2018/TT-BTC第3条第2項)。また、財務省および税務総局のオフィシャルレターにおいては、任命書のみでは給与費用の証憑として不十分であるとの見解が示されています。

このため、従来の実務においては、社内異動者であっても、税務上の損金算入目的として、ベトナム子会社と外国人労働者との間で労働契約を締結する対応が採用されてきました。

3.想定される主なリスク

(1)税務リスク

社内異動形態であるにもかかわらず、ベトナム子会社が外国人労働者と労働契約を締結し、給与を支払っている場合には、税務当局から以下のような指摘を受ける可能性が考えられます。

✓ 労働法上適切でない労働契約に基づく給与支払いであるとして、給与費用が法人所得税(CIT)の損金として認められない可能性

✓ 給与支払いの法的根拠や実態に関する説明資料の提出を求められる可能性

2025年11月19日付の内務省オフィシャルレターが発行される以前においては、社内異動者に対するベトナム国内での給与支払いを禁止する法令や行政指針は存在しておらず、多くの企業が実務上、給与や各種手当を支払っていました。そのため、過去期間に係る税務上の取扱いについては、今後の税務当局の見解を注視する必要があります。

(2)社会保険リスク

労働契約を締結した場合には、ベトナムにおける強制社会保険の加入義務が問題となる可能性があります。ただし、現行の社会保険関連規定においては、社内異動者は強制社会保険の加入対象には該当しないと整理されており、現時点では追徴が行われるリスクは低いものと考えられます。

(3)行政上のリスク

社内異動形態の外国人労働者の就労形態が、労働許可証または労働許可証発給対象外確認書に記載された内容と異なると判断された場合には、以下のような行政上の指摘を受ける可能性があります(政令No.12/2022/NĐ-CP第32条)。

✓ 外国人労働者の就労形態が許可内容と異なるとして、是正を求められる可能性

✓ 事案の内容に応じて、雇用者に対し行政罰が科される可能性

特に、社内異動形態であるにもかかわらず、実態としては労働契約に基づく就労と評価され得る場合には、形式と実態の乖離を理由として、当局から説明を求められる可能性がある点に留意が必要です。

4.今後の対応

今後、外国人労働者をベトナムに受け入れるにあたっては、当初の段階で「社内異動」または「労働契約締結」のいずれの形態を採用するのかを明確に選択する必要があります。

a) 社内異動形態を選択する場合:給与および福利厚生費に係る費用は原則として親会社が負担し、ベトナム子会社においては当該費用を計上しないこととなります。

b) 労働契約締結形態を選択する場合:ベトナム子会社が給与および社会保険料、福利厚生費に係る費用を負担し、労働法、社会保険法および税法上の各種義務を履行する必要があります。

5.おわりに

本件は、ベトナム現地法人における実務対応にとどまらず、日本本社側の人事制度、報酬設計およびグループ内の費用負担の在り方とも密接に関連する論点です。今後は、法令および行政解釈の動向を継続的に注視しつつ、グループ全体としてのリスク管理方針を整理していくことが重要となります。懸念事項については、専門家へご確認いただくことをお勧めいたします。

マレーシア

1.インターンシップ・ポリシーについて

2025年4月の弊社ニュースレターにて、1:3インターンシップ・ポリシーFAQについて共有させていただきました。その後、本ポリシー発行元であるTalentCorpの研修に参加する等により、実務面における注意点などを確認しましたので、改めて共有いたします。 主に【⑤必要インターン枠】の項を更新しております。就労ビザ(Employment Pass:以下EP)を取得している企業に影響のある内容となっていますので、該当企業は対応が必要となります。

① 1:3インターンシップ・ポリシーとは

「1:3インターンシップ・ポリシー」は、マレーシア人的資源省(KESUMA)により導入されました。KESMAがTalent Corporation Malaysia Berhad(TalentCorp)を通じて実施しています。この方針では、対象となるマレーシア企業は、外国人従業員1名につき、国家構造化インターンシッププログラム(MySIP)に基づいた、一定数の学生インターンを採用する必要があります。

② 当ポリシー導入の目的

年間25〜28万人の学生が、学位取得のためにインターンシップが必要とされています。このポリシーにより、学生に業界関連の実務経験を提供し、企業には人財育成への貢献を促すことを目的としています。

③ 当ポリシーの適用時期

試験運用フェーズ:2025年2月15日~2025年12月31日

本格導入:2026年1月1日

④ 対象企業

マレーシア外国人サービスセンター(MYXpats)およびマレーシア・デジタル経済公社(MDEC)を通じてEPの承認を受けた企業に適用されます。EPのすべてのカテゴリー(EPⅠ、EPⅡ、EPⅢ)が対象です。

⑤ 必要インターン枠

承認されたEPカテゴリーごとに下記の比率でインターン枠を確保することが求められています。

※例外条件あり。インターン数が全従業員数の2%を超える場合、上限は2%(端数切り捨て)

(具体的な計算方法について)

数値例:駐在員数3名(内訳:EPⅠ…2名、EPⅡ…1名、EPⅢ…0名)、全従業員数…80名

A: EP基準:[2名(EPⅠの人数)×3名]+[1名(EPⅡの人数)×2名]=8名

B: 全従業員基準:80人×2%=1.6名⇒端数切り捨てにより1名

A>B ⇒ B(必要インターン数は1名)

なお、当該枠について、年間を通じて維持する必要はなく、あくまで年間で雇用すべきインターン数の合計とされております。1名のインターンについて雇用すべき期間は10週間以上(下記⑦ご参照)とされていますので、上記事例であれば、年間を通じて1名のインターンを最低でも10週間雇用すれば要件は満たされます。

また、上記計算例により、例えば、全従業員数が10名であれば、10名×2%=0.2(端数切り捨てで0名)ですので、インターンを雇用する必要はなくなります。

⑥ 適用除外企業

以下の企業は本方針の対象外です。

1.マレーシア国内での営業年数が2年未満の企業

2.駐在員事務所または地域統括事務所を持つ企業

3.政府から税制優遇措置を受けている企業(特にデジタル、エネルギーなどの主要産業で活動する企業)

⑦ 対象となるインターンシップ

MySIP準拠の10週以上、RM500またはRM600(学歴に応じる)以上の報酬が支払われる有給インターンシップです。TalentCorpのMyNextプラットフォームを通じ、ESDと連携しながらデータが一元管理されます。

⑧ 罰則、EP承認プロセスへの影響

罰則は現状設けられていません。また、EP承認プロセス完了後に提供されるため、既存の承認手続きに影響を与えることはありません。

ただし、MySIPの情報がESDシステムと連携しているため、将来のEP取得に優先的な考慮がなされるメリットがあります。

詳細については、下記のリンク先をご参照ください。

https://www.talentcorp.com.my/1to3policy/

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

【今、東南アジアで起きていること】生活費の上昇と外国人採用規制について

【今、オセアニア地域で起きていること】現地の物価は?人件費は?

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。