Newsletter of FCG Group.

Newsletter of FCG Group.

Wednesday November 26th, 2025Southeast Asia, etc.

フェアコンサルティンググループは、世界20カ国/地域・36のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

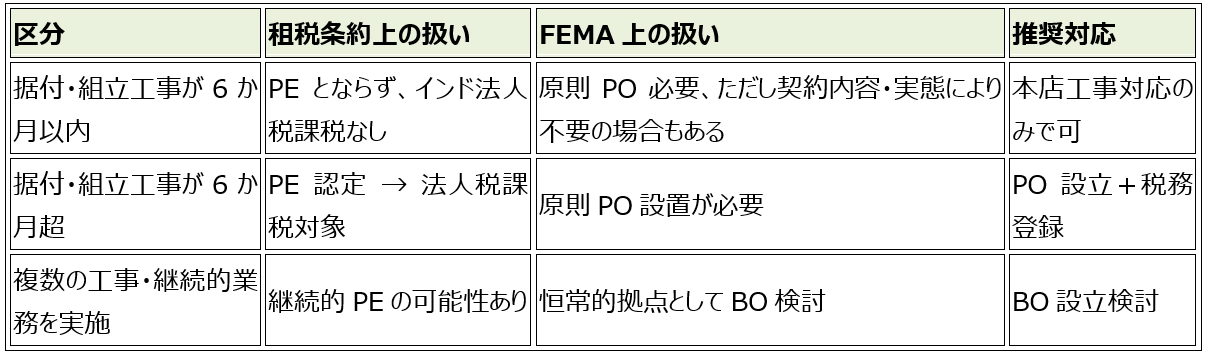

インドにおける支店またはプロジェクトオフィスの設置要否

インド進出を検討する際「どのような形態で進出するのが良いか」で悩まれる方は多いと思います。今回は、日本本店がインドで据付および組立工事を行うケースを想定し、支店(Branch Office, BO)とプロジェクトオフィス(Project Office, PO)の特徴と設立要件について整理します。

支店(Branch Office, BO)

BOは、外国企業が海外で自らの販売活動などの一定の営業行為を行うために設置する営業拠点です。ただし、その活動内容は限定的であり、以下の業務に限られます。

・商品の輸出入

・専門的サービス・コンサルティングサービスの提供

・本店が提供する業務に関する調査

・本店等とインド会社間における技術的・金融的コラボレーションの推進

・インドで本店を代表し、販売・購買の拠として活動

・インドにおいてIT、ソフトウェア開発業務の提供

・本店が供給する製品に関する技術支援

・外国航空会社、船舶会社の代表

一方で、インド国内での製造活動や借入による資金調達は認められていません。

プロジェクトオフィス(Project Office, PO)

POは、外国企業がインドで建設工事・プラント建設など特定のプロジェクトを遂行するために設置する拠点です。BOと同様に「事業活動のためのオフィス」である点は共通しますがPOは特定プロジェクトに限定して設立され、完了後に閉鎖される点が大きな違いです。

また、BOのような事前認可(RBI承認)が不要な場合があり、一定の条件を満たせば自動承認ルート(Automatic Route)により開設が可能です。

設立要件(FEMA規則に基づく)

1.インド企業またはインド政府・公共機関との間で「プロジェクト契約」が締結されていること。

さらに、プロジェクトが政府当局の承認を要する契約(建設、インフラ、エネルギー関連など)である場合は必要な許可が取得済みであること。

2.以下のいずれかの資金調達条件を満たすこと。

・親会社からの送金によりプロジェクト資金を賄う

・国際金融機関(例:世界銀行等)からの融資によって資金を賄う

・インド側の発注企業が銀行等からのタームローンを受け、その資金でプロジェ

・クト費用を支払う

どちらの形態を選ぶべきか

日本本店がインドで据付・組立工事を行う場合、「インド外為管理法(FEMA)」と「日印租税条約」の両面から検討が必要です。

(1)租税条約の観点(恒久的施設=PE判定)

日印租税条約第5条第3項では、建設・据付・組立工事が6か月を超える場合、インドに恒久的施設(Permanent Establishment, PE)が認定されると定められています。

PEが認定されると、日本本店はインドで法人税納税、申告義務を負います。

例:工事期間が8か月 → インドでPE認定 → 日本本店にインド法人税納税、申告義務が発生

(2)外為管理法(FEMA)の観点

FEMA上、外国企業がインドでプロジェクト(工事契約)を遂行する場合、原則としてPO設置が必要とされています。前述の要件を満たせば、RBI(インド準備銀行)の自動承認ルートで設立可能です。

まとめ

インドネシア

1.経済・社会ニュース

【インドネシア銀行、2026年度の経済成長率を5.3%、平均インフレ目標を2.62%に設定】

インドネシア中央銀行(BI)は、世界的な景気減速を踏まえた現実的な前提の下、年次予算計画(RATBI)において2026年度の経済成長率を5.3%と予測した。政府目標である5.4%をわずかに下回るものの、金利引下げや流動性供給拡大などの金融緩和措置を織り込んだ試算であり、同行の統計および各種調査に根拠を置くものである。また、財政刺激策の迅速な実施や政府支出の前倒しが進む場合には、より高い成長達成も可能であると指摘している。2026年度見通しは、2025年度の5.1%目標からの改善を示し、金融政策・マクロプルーデンシャル政策・財政政策の協調により持続的成長が支えられるとみられている。

一方、BIは2026年度の平均インフレ目標を2.62%と設定し、2025年度の2.50%をやや上回る水準としたが、同行の公式目標レンジである2.5%±1%の範囲内に収まっている。経済基盤の安定性やデジタル化の進展による効率化効果により輸入インフレは落ち着いて推移すると見込まれ、中央・地方のインフレ対策チームによる協調的取組や「国家食料管理運動」の継続を通じて、食料価格の変動も引き続き抑制されると予測されている。

【2026年度向け自動車産業優遇の新枠組み】

インドネシア工業省は、国内自動車産業の需要減退と世界市場の不確実性に対応するため、2026年度の財政パッケージに向けた新たな優遇案を最終化しており、近く経済省調整庁へ提出する方針である。当該対策は、コロナ期の措置に近い設計としつつ、需要喚起、生産稼働率の維持、雇用保全、投資継続の確保を目的とするものであり、製造業GDP・輸出・雇用における同産業の高い寄与度を踏まえた政策介入と位置付けられている。また、低排出車政策および電動化戦略との整合性を重視し、既存の電動二輪車補助金やEV関連税制支援の改善・継続も視野に入れ、国内サプライチェーン強化と競争力維持を図る構想である。

【電子商取引に対するPPh22課税の施行延期方針】

財務省の指示に基づき、全国経済成長率が現行の前年比約5%から持続的に6%へ到達するまで施行を見送る方針の下、インドネシア財政当局は、電子商取引プラットフォーム上のオンライン事業者に対する0.5%のPPh22(源泉徴収型所得税)課税について、2025年規則で定められた当初スケジュールから更に延期することを明確にした。電子商取引業界団体は、デジタル領域の中小零細企業が依然として適応期間を要する実情を踏まえ、当該延期を、過度な負担を回避しつつ税制運用の実効性を確保する政府姿勢として歓迎している。

【インドネシア運輸省、2027年より国際線における持続可能航空燃料(SAF)使用を義務化】

インドネシア運輸省は、2027年から同国へ到着するすべての国際線に対し、政府のネット・ゼロ・エミッション達成計画の一環として、少なくとも1%の持続可能航空燃料(SAF)の使用を義務づける方針を発表した。本政策は、より環境負荷の低い航空燃料への移行を進める国際的な動向を反映したものである。実施支援のため、国営石油会社プルタミナ社は使用済み食用油を原料とするSAFの開発を進めており、これにより国際線を運航する国内航空会社の法令遵守が容易になると見込まれている。

【IKN における土地権利スキームの見直しと投資環境への影響】

インドネシア憲法裁判所(MK)は、新首都 Nusantara(IKN)区域における最長190年の土地権利スキームを無効とし、HGU・HGB・Hak Pakai を初回付与と再付与の2段階(2サイクル)でまとめて極めて長期に与えるように見える「二サイクル方式」を事実上の超長期付与を生む仕組みとして廃止する判断を下した。これにより、IKNにおける土地権利の期間は、全国の一般規定に基づく上限へと回帰し、より明確な評価プロセスの下で運用されることとなった。政府は、現在進行中の投資案件についても、新たな枠組みに沿って適切に調整される限り継続可能であるとしており、IKN庁および関係省庁との間で技術的規制の整合化を速やかに進める方針を示している。本件決定は、資源管理に関する憲法第33条の趣旨に適合し、公正性、透明性、地域社会の保護を一層強化する枠組みと位置付けられている。最終的に政府は、本判断が法的安定性を高め、IKN における投資環境の健全性を支えるものになるとの見解を示している。

オーストラリア

1.12月決算会社における国別報告制度(CBCR)に関する提出期限自動延長

2025年11月18日、オーストラリア国税庁(Australian Taxation Office:ATO)は、2024年12月決算会社に係る国別報告制度(Country-by-Country reporting:CBCR)の提出書類(注1)に関して、本来の提出期限である2025年12月31日から2026年1月30日に延長することを発表しました。これは、年末休暇(クリスマス)期間に配慮されたもので、昨年度と同様の措置となります。この期限延長は自動的に適用され、会社側から延長申請を行う必要はありません。

(注1)ローカルファイル(Local file)、マスターファイル(Master file)及び国別報告書

(CBC report)

2.クリスマスパーティー等におけるフリンジベネフィット税(FBT)の免除

47%と高い税率が課されるフリンジベネフィット税(FBT)ですが、特定の場合に免除を受けることができます。本稿ではクリスマスパーティー等におけるFBTの免除について概要を紹介します。

●会社で開催されるクリスマスパーティーに係る費用は、一定の要件を充たす場合にFBTが免除となる可能性があります。

●具体的には、接待飲食費について「50-50 split method」(注2)を採用していない場合、以下の条件を充たせばFBTが免除となります。

・クリスマスパーティーの飲食に係る費用であること

・営業日に提供されていること

・事業敷地内で提供されていること

・現在の従業員に対して提供されていること(従業員の家族や親戚等への提供は免除の対象になりません)

●上記の他、パーティー費用やクリスマスギフト費用がそれぞれ従業員1人当たり300豪ドル未満の場合は、所定の条件を充たすことでFBTを少額免除することができる可能性があります。この少額免除は従業員だけでなく従業員の家族や親戚等も対象となります。なお、この300豪ドル未満か否かの判定は、パーティー費用とクリスマスギフト費用を合算せずそれぞれで行います。

●なお、FBTの対象とならなかったクリスマスパーティーに係る費用については、雇用主において法人税法上の損金に算入することはできません。

(注2)FBT年度中(毎年4月~翌年3月の1年間)における全ての接待飲食費(従業員または顧客等のいずれに提供されたかに関わらず)の50%を課税対象額とする方法

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

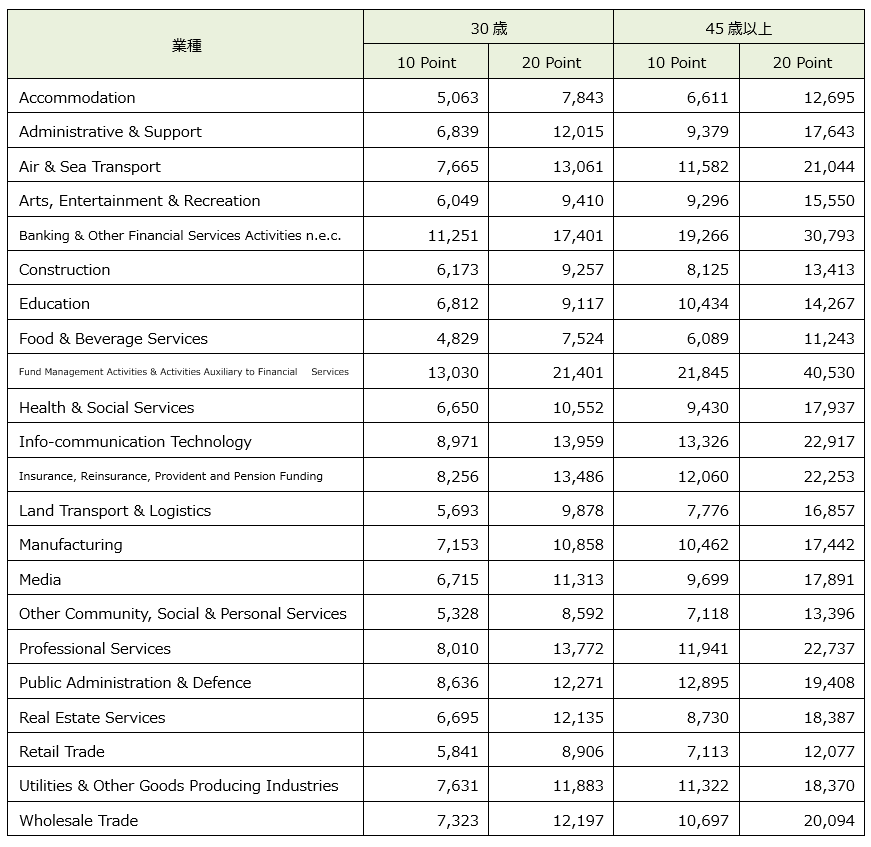

COMPASSの給与項目について

Ministry of Manpower (MOM) 2025年8月にCOMPASSにおけるC1 給与の最新のベンチマークを発表しました。基本的には、ほぼ全ての業種において求められる給与額は上昇しています。最新のベンチマークは2026年1月1日以降の新規EP申請、もしくは2026年7月1日以降に有効期限を迎えるEPの更新から適用されます。

タイ

タイ労働保護法改正 ― 12月7日より正式施行へ

10月号のニュースレターにて、タイ改正労働保護法が2025年内に発効する見込みである旨をご案内しましたが、同法が 2025年11月7日付で官報に正式公布され、2025年12月7日より施行されることが確定しました。

本改正により、以下の休暇制度が新設・拡充されます。

・産前産後休暇:98日→120日へ延長(うち60日は全額給与支給)

・配偶者出産サポート休暇:15日(給与全額支給)新設

・新生児医療ケア休暇:15日(給与50%以上支給)新設

これらの改正は2025年12月7日より適用されます。

12月以降の給与計算・社内規程の更新が必要になるため、該当企業は早めの準備が推奨されます。

参考:労働省労働福祉保護局

BOIインセンティブ:グローバルミニマム課税対応

タイ投資委員会(BOI)は、2025年11月12日付の発表にて、2025年から施行されているOECD (経済協力開発機構)のグローバル・ミニマム課税(GMT:最低税率15%)への対応として、既存のBOI税制優遇(税免除・税額控除)は今後も継続する一方で、GMTの影響を受ける多国籍企業向けの新たな優遇措置として、Qualified Refundable Tax Credit(QRTC:適格還付税額控除)制度の導入準備を進めている旨を説明しています。

QRTの対象となるのは、連結売上が7億5,000万ユーロ以上というOECD基準を満たす多国籍企業で、GMTによりトップアップ税が発生する可能性のある企業が想定されています。

この制度では、研究開発、人材育成、生産性向上、品質基準の高度化など、国の競争力向上に資する支出額を基に、QRTCが付与されます。付与された税額控除は、財務省が指定する複数の税目に充当することができ、GMTによって生じるトップアップ税の負担を相殺するとともに、企業のキャッシュフロー改善や継続的な投資を後押しする仕組みとなっています。

なお、QRTCは既存のBOI税制優遇措置を置き換えるものではなく、GMTの対象企業・非対象企業のいずれであっても、従来どおり既存のBOI優遇制度を引き続き利用することが可能です。そのうえで、GMTの対象企業については、必要に応じてQRTCを追加的な選択肢として活用できる仕組みとなっています。

参考(BOI公式発表)

https://osos.boi.go.th/EN/news/2285/Unofficial-Translation-BOI-Reaffirms-Continued-Tax-Incenti/

ニュージーランド

ニュージーランドの休暇制度について

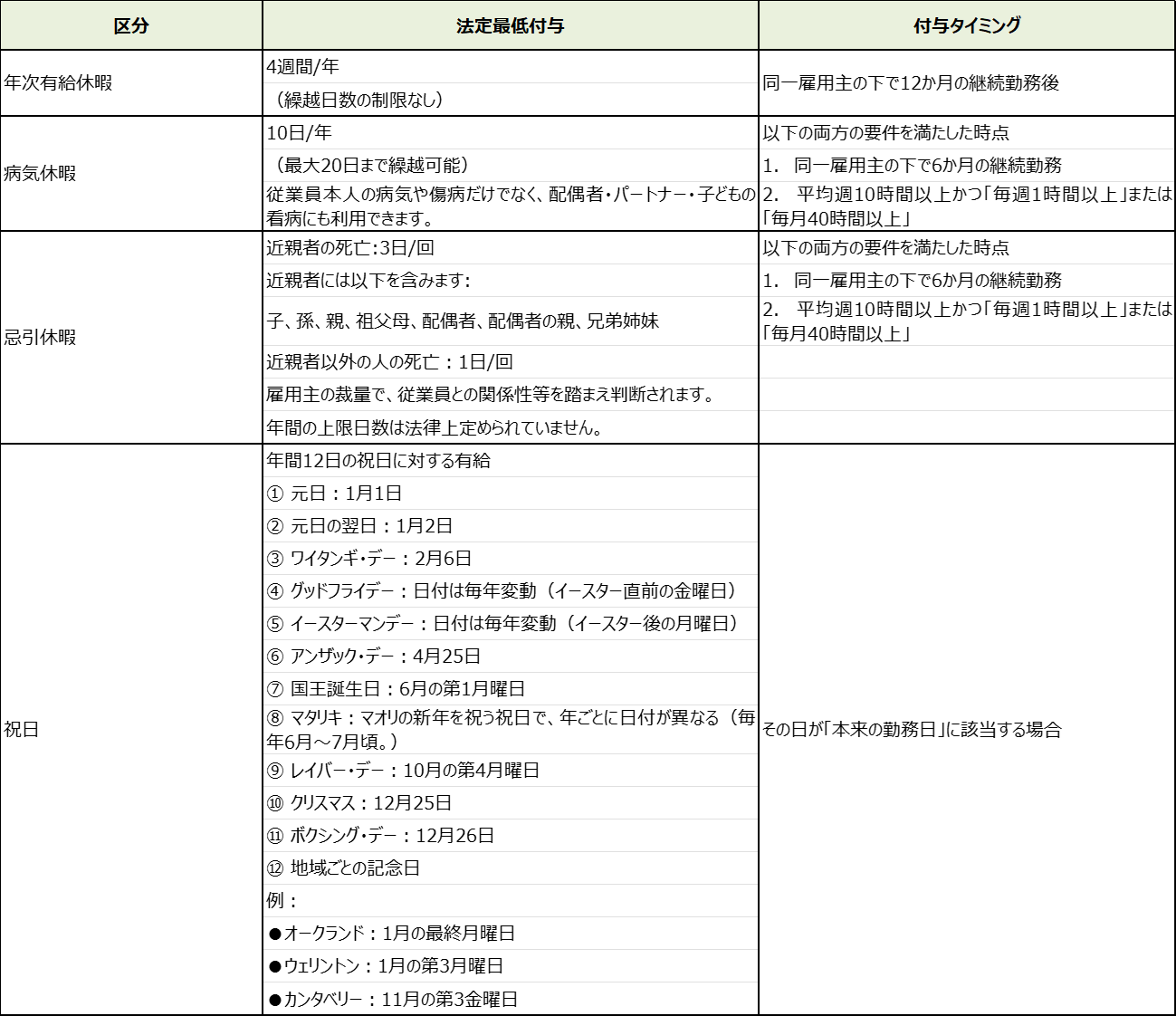

1.ニュージーランドの休暇制度の概要

ニュージーランドでは、Holidays Act 2003により、従業員に対して最低限の休暇の権利が定められています。主なものは次のとおりです。

・年次有給休暇(Annual leave)

・病気休暇(Sick leave)

・忌引休暇(Bereavement leave)

・祝日(Public holidays)

2.退職時の年次有給の取扱い

従業員の退職時には以下の支払いが必要です。

1) 既に付与され、かつ未消化の年次有給

「退職時に休暇を取得した」ものとみなして、「通常週給(Ordinary Weekly Pay)」と「直近12か月の平均週給(Average Weekly Earnings)」のいずれか高い方で算定して支払います。

2) 12か月未満勤務で権利未発生の期間

「勤務期間中の総支給額(gross earnings)」の8%を年次有給相当として支払います。

「勤務期間中の総支給額(gross earnings)」には以下を含みます。

a) 通常給与ニュージーランドの休暇制度は日本と大きく異なる点が多く、特にホリデーペイ計算は複雑で誤りが生じやすいため、適切な運用と定期的な見直しが重要です。

b) 残業代

c) 手当

d) インセンティブ

e) 祝日の支払い

f) 病気・忌引などの法定有給の支払い

ニュージーランドの休暇制度において、特に退職時の年次有給の取扱いは複雑で誤りが生じやすいため、適切な運用と定期的な見直しが重要です。

フィリピン

1.石油製品に対する物品税還付手続きが刷新

フィリピン歳入庁(BIR: Bureau of Internal Revenue )は歳入覚書命令(RMO:Revenue Memorandum Order)第38-2025号を公表した。同命令は石油製品に対して支払われた物品税の還付請求に関する手続きを大幅に改正した。本改正は、従来のRMO第16-2024号を見直し、より統合的かつ効率的な申請プロセスを確立することを目的としている。近年施行されたTRAIN(Tax Reform for Acceleration and Inclusion)法(共和国法第10963号)、EOPT(Ease of Paying Taxes Act)法(共和国法第11976号)、CREATE MORE(Corporate Recovery and Tax Incentives for Enterprises to Maximize Opportunities for Reinvigorating the Economy Act)法(共和国法第12066号)により、税法第135条の改正および第135-A条の新設が行われた。これに伴い、国際運送業者や免税対象機関への石油製品販売に関する物品税還付の申請手続きの見直しが急務となっていた。申請者は、税金または罰金の支払いから2年以内に、BIR Form 1914と支払い証明書を添えて申請する必要がある。申請はRDO (Revenue District Office)またはLTS:Large Taxpayers Service(LTAD: Large Taxpayers Audit Division /LTDO: Large Taxpayers District Office )に提出され、申請書類が完全に揃った日から90日以内に還付の可否が決定される。承認後の還付処理は、地域事務所・LTSともに最大15日以内に完了することが求められている。

申請に必要な書類は以下の通り:

・申請書(BIRフォーム1914)

・会社秘書役の証明書

・SEC登録証明書

・監査済み財務諸表または帳簿

・宣誓供述書(附属書A-1)

・物品税申告書(BIRフォーム2200-P)+支払い証明

・引取証明書、物品税非課税と記載された請求書

・公式登録簿(CSV形式および印刷版)

・輸入関連書類(SAD:Single Administrative Document、SSDT:SAD‑related shipping/summary documents、ATRIG:Authority to Release Imported Goods、請求書など)

・外務省(DFA:Department of Foreign Affairs)、民間航空局(CAB:Civil Aeronautics Board)、国際海事機関(IMO:International Maritime Organization)、BOC(Bureau of Customs)などの証明書(免税購入者の種類に応じて)

なお、還付は物品税が顧客に転嫁されていない、または損金算入されていない場合に限られる。本命令は、2025年4月1日以降に提出された還付請求に対して適用される。それ以前の申請は、従来のRMO第16-2024号の規定に従って処理される。

2.報告義務違反に対する罰則の明確化と新たな提出猶予制度

フィリピン経済区庁(PEZA: Philippine Economic Zone Authority )は、2025年に入り、登録事業者(RBE: Registered Business Enterprise )に対する報告義務の遵守を強化するための新たな通達「Memorandum Circular No. 2025-058」を公表した。本通達は、2021年から2024年にかけての報告義務の未提出または遅延提出に対する罰則の計算・課徴・支払い方法を明確にするとともに、2025年以降の提出体制に新たなルールを導入するものである。PEZAは、2025年3月27日付で発行された「Memorandum Order No. 2025-002(附属書A)」を踏まえ、報告義務違反に対する罰則の運用を再確認している。これは、改正共和国法第7916号に基づくPEZA規則 第XXV章 第8節に準拠しており、過去の違反に対する明確な対応方針を示すものである。主なポイントは以下の通り:

・対象期間:2021年~2024年に提出が義務付けられていた報告書類

・対象行為:報告書類の未提出または提出遅延

・罰則の根拠:PEZA規則 第XXV章 第8節

・罰則内容:違反の程度に応じた罰金の計算方法と支払い手続きの明文化

通達では、2025年1月以降に提出される報告書類について、所定の提出期限から追加で7営業日の猶予期間が設けられることが明記された。この猶予期間内に、ACMS(Automated Compliance Monitoring System)を通じて報告書類を提出すれば、遅延とは見なされない。

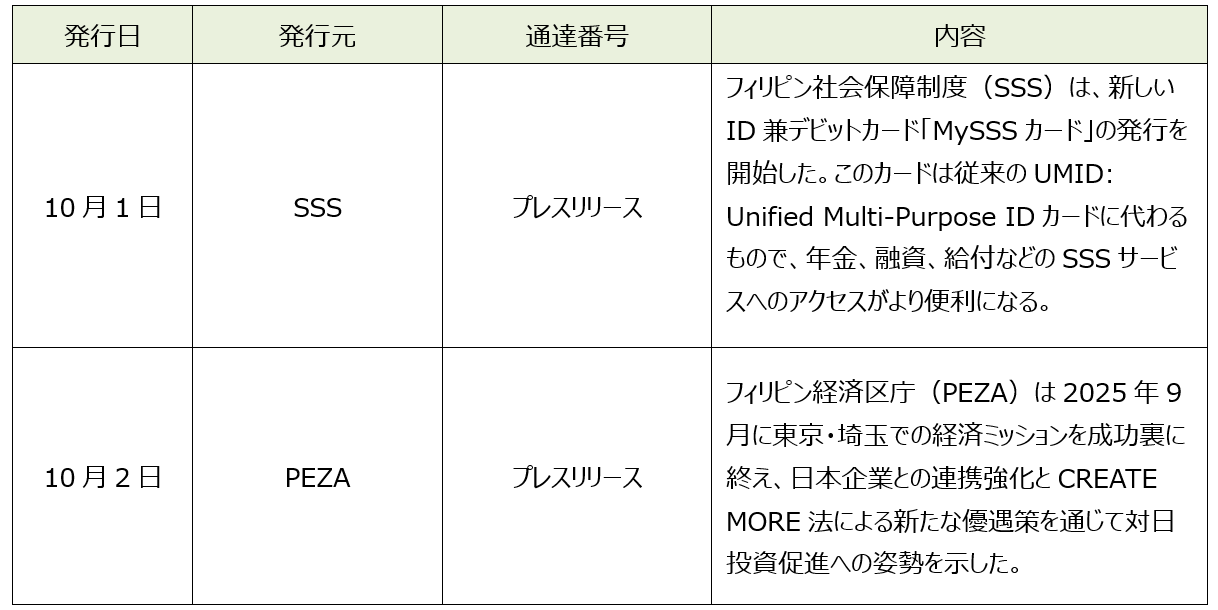

3.10月中に発表されている会計・税務等に関する主な内容

ベトナム

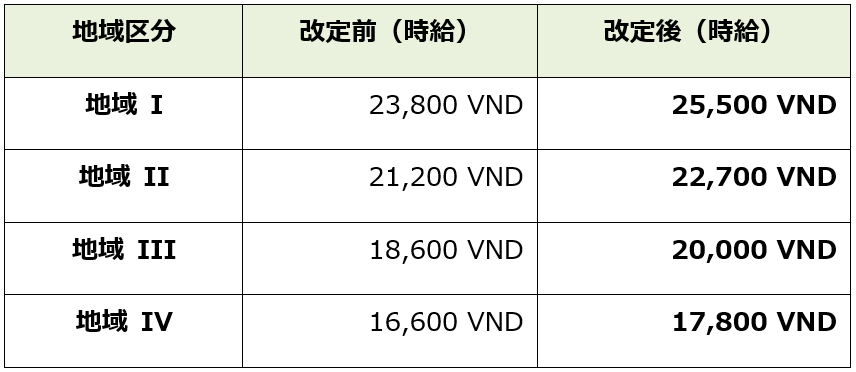

ベトナム地域別最低賃金の改定(政令293/2025/ND CP)

政令293/2025/ND‑CPが2025年11月10日に公布され、2026年1月1日から施行されます。従来の政令74/2024/ND‑CPに代わる改定で、地域別最低賃金が平均 約7.2% 引き上げられます。以下、具体的な改正および企業への影響について整理します。

1.概要

2026年1月1日よりベトナムの最低賃金が引き上げられる予定です。本改定は、物価上昇への対応、労働者保護および生活水準の向上、経済成長に応じた賃金調整を目的とする一方、企業にとってはコスト増加要因となり、幅広い分野に影響を及ぼします。

2.改正後、地域別最低賃金

①月額賃金の改正

②時給賃金の改正

なお、どの地域最低賃金が適用されるかは、企業の所在地/支店所在地・産業団地等の登録住所によります。

複数地域に拠点がある場合は、最も高い賃金を適用することが多いです。

2.企業への影響

① 人件費の増加(給与・社会保険の二重上昇)

・最低賃金の引き上げにより、基本給の見直しが必要となり、結果として企業負担の社会保険(SI・HI・UI)も上昇します。

・最低賃金は加算給・残業代・夜勤手当・休日手当の算定基礎となるため、総額人件費が波及的に増加します。

② 社内の給与構造および等級制度への影響

・最低賃金が賃金テーブルの下限を押し上げるため、等級制度全体の再調整が必要になるケースがあります。

③ 労働契約・社内規程のアップデートの必要性

・給与規程、就業規則の改訂、契約更新・付属書の再締結が必要な場合があります。

④ コンプライアンスリスクの増加

・最低賃金未満での支払いや社会保険の基礎額不足は、労働監査での是正指導や罰金対象となります(過年度の不足分を遡及指摘されるケースもあり)。

3.まとめ

今回の最低賃金引き上げは、企業にとって人件費増加や給与制度の見直しなど、幅広い影響を及ぼします。適切な給与テーブルの調整、社会保険の再確認、規程整備を早期に行うことが重要です。影響範囲を正確に把握し、必要に応じて専門家の助言を受けることをお勧めいたします。

マレーシア

SST 7月改正に関する見直しについて

2025年7月から施行されている、SSTに関する改正について、10月、11月に一部見直しがされていますので、共有いたします。

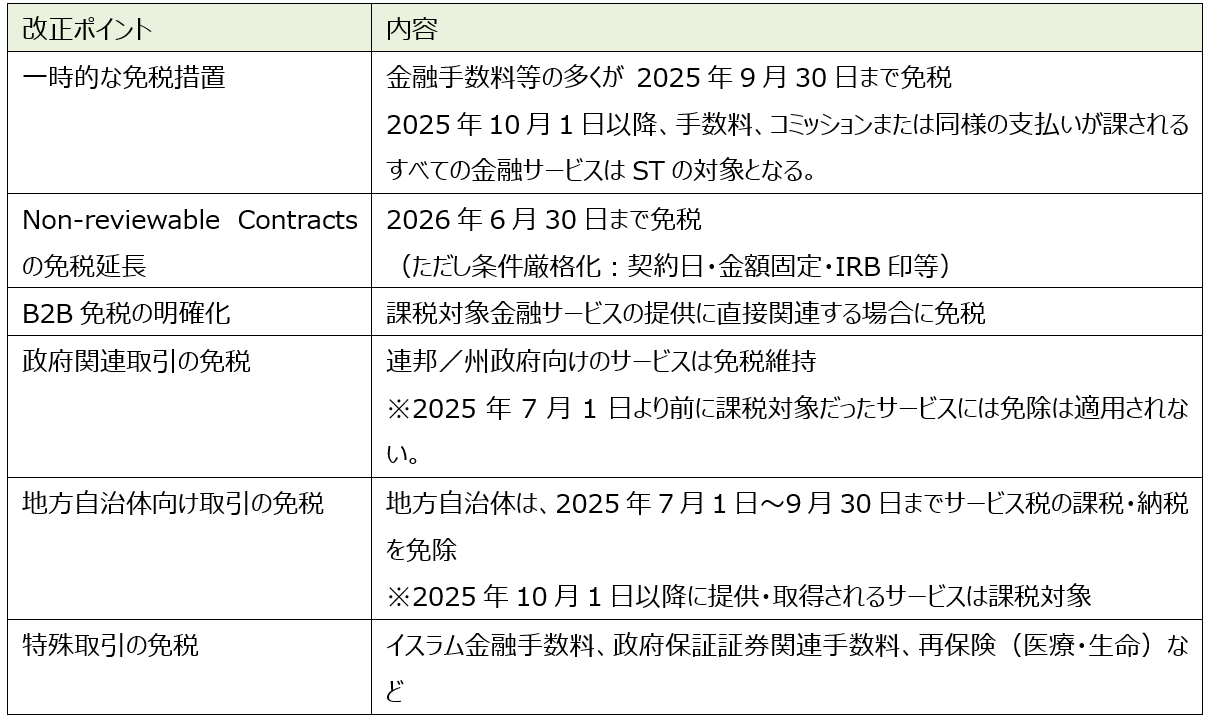

1.金融サービスにおけるサービス税免税の見直し

Service Tax Policy No.1/2025(Amendment No.3)

マレーシア関税局(RMCD)は、金融サービスに係るサービス税(ST)免税の範囲を見直し、2025年7月1日から段階的に適用を開始しています。特に手数料ベースの取扱い強化、および価格見直し不可契約(Non-reviewable Contracts)への特例適用がポイントとなります。

■ 主な見直し内容

2.レンタル/リースサービスに係るサービス税免税の見直し

Service Tax Policy No.2/2025(Amendment No.2)

RMCDは、レンタル・リースサービス(Group K)に関するサービス税免税を大幅に見直し、政府関連取引、企業グループ間取引、価格改定不可契約等を中心に、免税範囲の拡大および適用条件の明確化が行われました。

■主な見直し内容

3.建設工事サービスに係るサービス税免税の見直し

Service Tax Policy No.3/2025(Amendment No.1)

建設業(Service Tax Regulations 2018:Group L)に対して、サービス税免税措置の拡大および適用条件の明確化が行われました。本改正は、政府関連の工事や住宅建設を中心に、免税範囲が広がる内容となっています。

■主な見直し内容

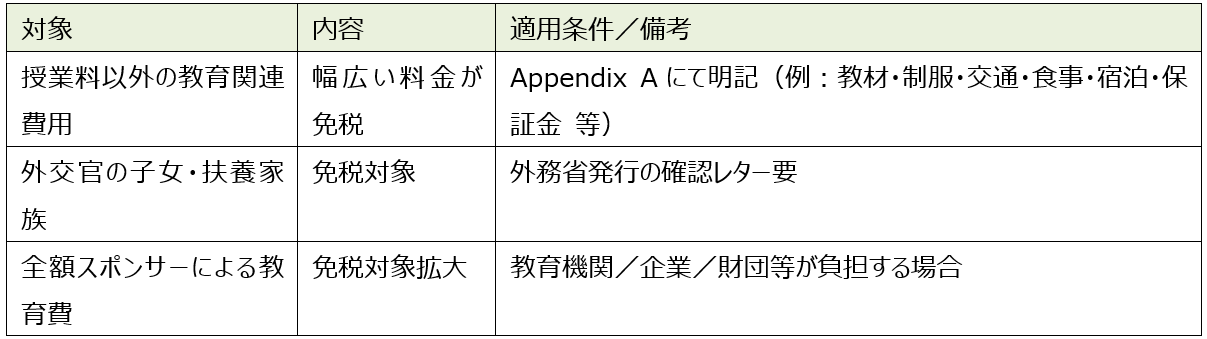

4.教育サービスに係るサービス税免税の拡大

Service Tax Policy No.4/2025(Amendment No.2)

RMCDは、教育サービス(Group M)に関するサービス税免税範囲を拡大し、授業料以外の関連費用についても免税対象を明確化しました。また、外交官やスポンサーによる教育費負担にも免税が適用されます。

■主な見直し内容

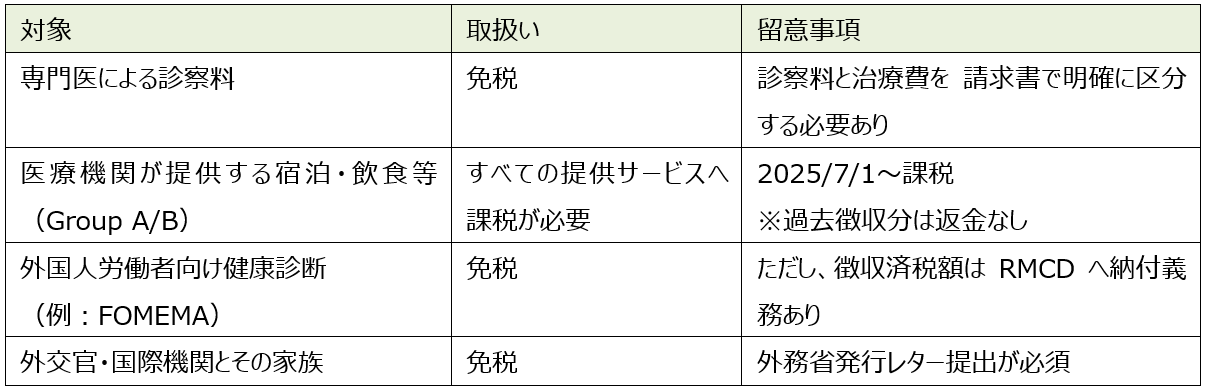

5.民間医療関連サービスにおけるサービス税免税の見直し

Service Tax Policy No.5/2025(Amendment No.2)

RMCDは、民間医療機関(Group I)に対するサービス税免税範囲を改正し、医師の診察料に関する免税明確化、および他サービスへの課税適用強化が行われました。

■主な見直し内容

6.MRO(整備・修理・オーバーホール)業務の免税措置

本改正は、航空・海事セクターが利用するMRO(Maintenance, Repair &Overhaul)サービスに対する サービス税(SST)免除の適用範囲をより明確化するものです。今回の改正では、特に外国企業向けの取扱いが 重要な変更点となっています。

■主な見直し内容:外国企業に関する要件の明確化

従来の規定では、「マレーシアでMROサービスを受ける外国航空会社・船会社」と定義されていましたが、 今回の改正により、次のように明確化されました:

・対象は外国籍の航空機・船舶

・MRO作業後にマレーシアを離れる(foreign going ship/aircraft)場合に限り免税適用

この改正により、外国企業がマレーシア国内でMROを実施する場合、機材の出国が免税要件として必須となり、 国内で運用され続けるケースは免税対象外となります。

7.その他、適宜細かい見直しがされていますので、詳細は下記CustomsのHPをご確認ください。

https://mysst.customs.gov.my/TaxPolicy

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

【今、東南アジアで起きていること】生活費の上昇と外国人採用規制について

【今、オセアニア地域で起きていること】現地の物価は?人件費は?

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。