採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCG集团的通讯

FCG集团的通讯

05/01/17 Monday中国

増値税及び企業所得税に関する改定について

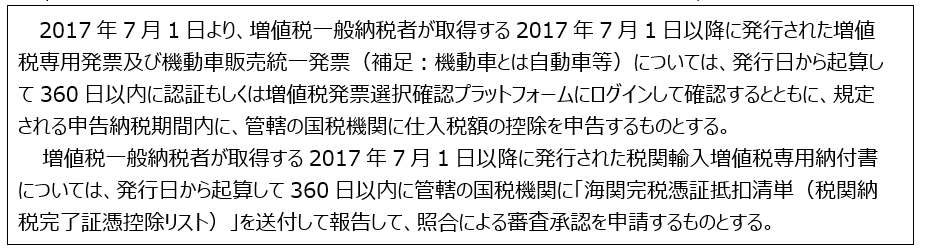

○増値税専用発票の認証可能期間の延長

国家税務総局より「営業税から増値税への徴収改正に関連する徴収管理問題のさらなる明確化に関する公告」(国家税務総局公告2017年第11号)が2017年4月20日付けで公布されました。本公告においては、増値税に関する制度の調整が10項目に渡って定められています。この中で、増値税専用発票の認証可能期間が従来の180日から360日に延長される定めがありますので、下記の通りご紹介します。

この新規定により認証漏れが減るメリットは大きく、増値税仕入税額控除の利便性が高まる点が評価できると考えられます。

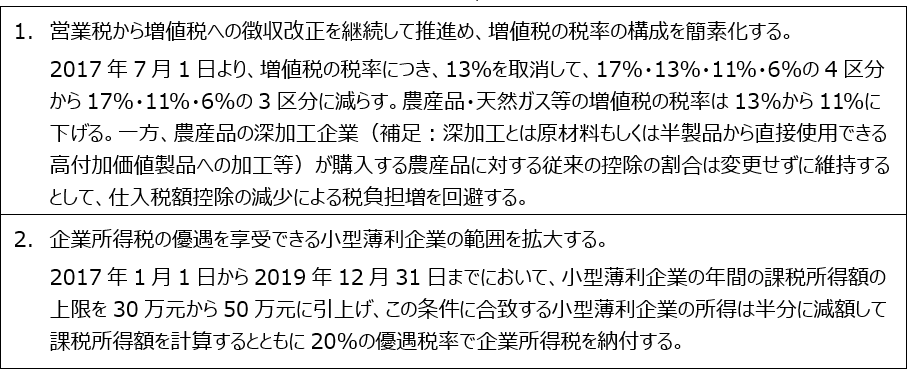

○増値税率の一部調整及び企業所得税の優遇対象となる小型薄利企業の範囲の拡大

2017年4月19日に開催された国務院常務会議において国務院の李克強首相はさらなる減税措置を進める複数の方針を提示しました。この内の2つの方針を下記の通りご紹介します。