Newsletter of FCG Group.

Newsletter of FCG Group.

Tuesday August 5th, 2025Greater China

北京・蘇州・上海・成都・広州・深圳

直近20年間における中国の国家税収の推移について

1990年代に入り、目覚ましい経済成長を遂げている中国は、2010年に日本を抜いて名目GDPで世界第2位の経済大国となりました。以降も、GDP規模は拡大を続け、その地位は盤石なものとなっています。今回は、このように著しい発展を遂げている中国の直近20年間における国家税収の推移についてご紹介します。

〇国家税収額と国内総生産について

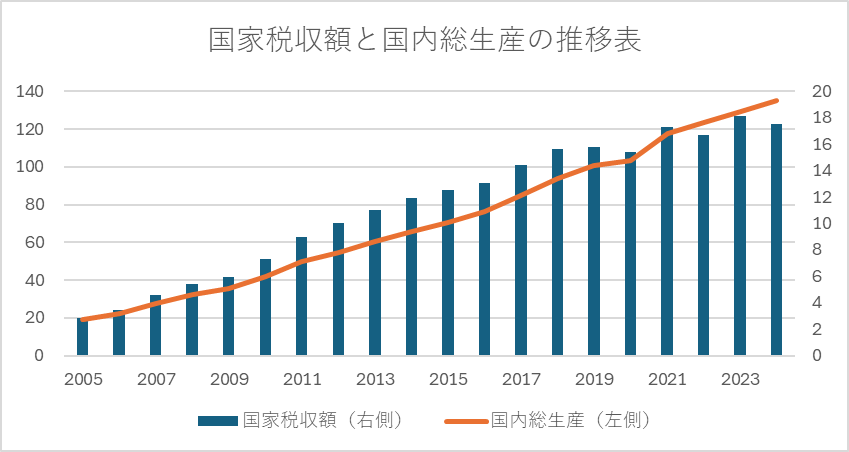

2005年から2024年にかけて、国家税収額は14.62兆元増加し(2005年:2.88兆元、2024年:17.50兆元)、それに伴い国内総生産も115.92兆元増加しました(2005年:18.99兆元、2024年:134.91兆元)。日元為替レートを加味すると、この20年間における国家税収額の増加額は、およそ336.58兆円となり、同一期間における日本の一般会計税収額の増加額と比較すると、約12.88倍の金額となります。

【図1:2005年から2024年における国家税収額と国内総生産の推移表】

(出所:中国国家統計局)

また、国家税収額の国内総生産に対する割合は、2005年から2012年にかけて、15.2%から18.4%と増加しました。しかし、2012年以降は減少傾向にあり、2024年においては13.0%と、2005年よりも低い割合へと推移しています。

【表1:2005年から2024年における国家税収額の国内総生産に対する割合】

(出所:中国国家統計局)

〇主要税収の推移について(中国)

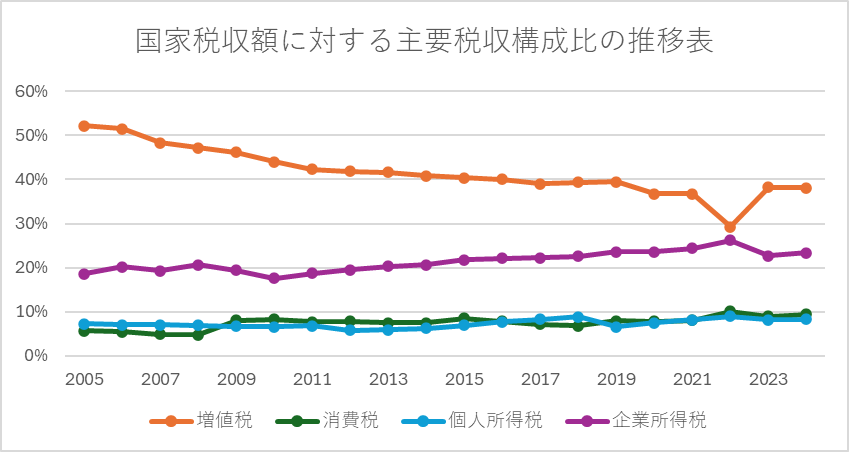

中国では一般的な付加価値税として増値税と並存して営業税がありましたが、2016年に営業税が完全に増値税へ統合されました。そこで、以下の推移表では、2005年から営業税を増値税に統合した形で示しています。

【図2:2005年から2024年における国家税収額に対する主要税収構成比の推移表】

(出所:中国国家統計局)

(※中国における「消費税」は酒、たばこ、宝飾品、自動車、ガソリン、高級腕時計等嗜好品に課せられる税となります。)

直近20年間において、国家税収の中で最も大きな財源は常に増値税でした。その増値税は、2005年に国家税収額の52.2%を占めていました。しかし、経済発展が進むにつれて、増値税の比率は年々減少し14.1%減の38.1%となりました。しかし、全体の税収額の増加に伴い、2005年から2024年にかけて、増値税の税収額は5.17兆元増加しました(2005年:1.50兆元、2024年:6.67兆元)。次に、2005年の国家税収額に対する企業所得税の比率は18.6%でした。しかし、増値税と異なり、企業所得税の比率は増加傾向を見せ、2024年の比率は23.4%となりました。また、金額ベースでは、3.56兆元増加しました(2005年:0.53兆元、2024年:4.09兆元)。最後に、個人所得税と消費税に関して、この20年間において、これらの国家税収額に対する構成比は微増し、金額ベースでもそれぞれ1.24兆元と1.49兆元の増加となっています。

以上のように、この20年間で中国の国家税収における主要税収の割合は、少しずつ増値税から企業所得税にシフトしていることがわかります。

〇主要税収の推移について(日本)

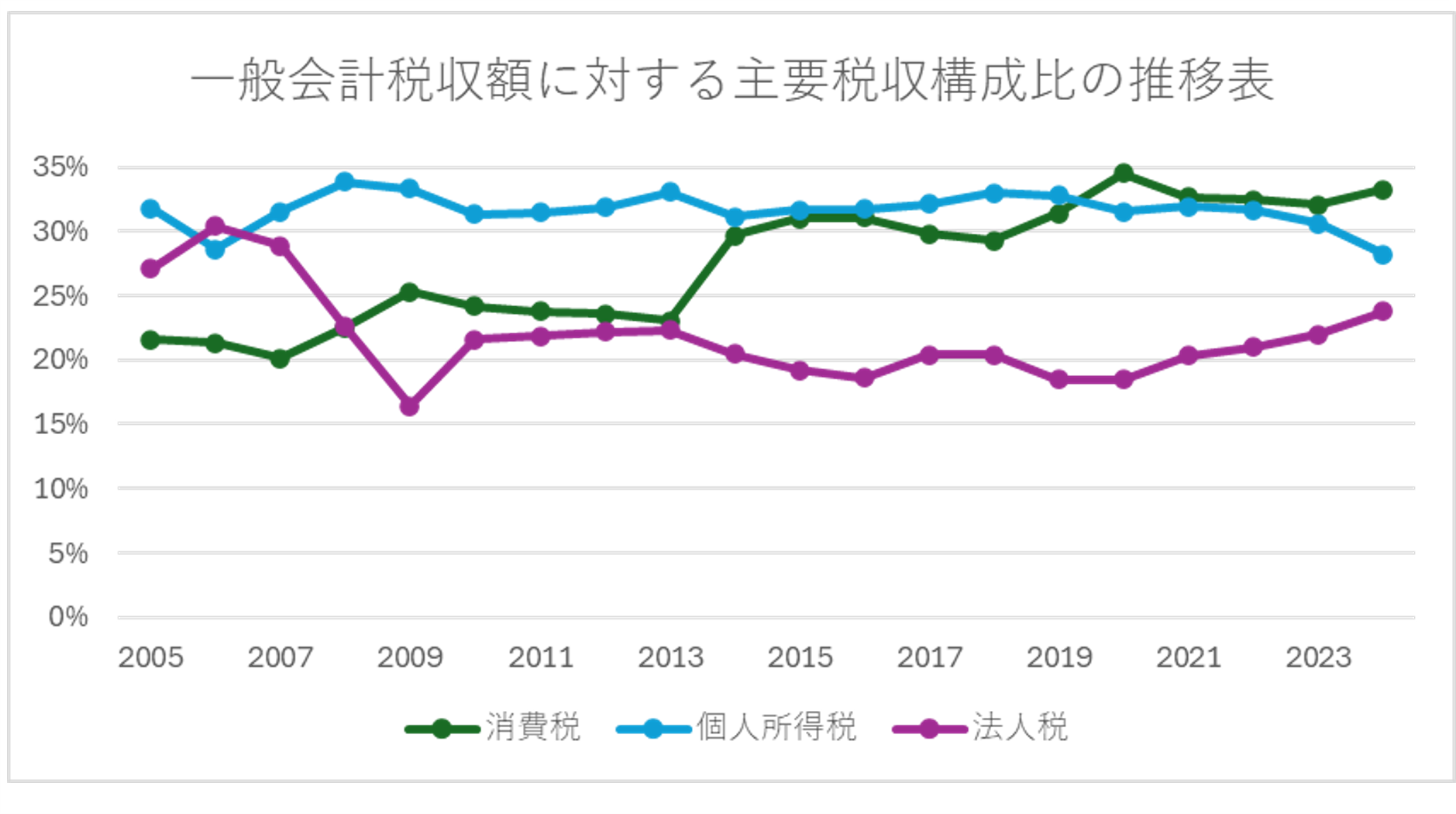

日本では過去20年間の各年度において、一般会計税収の中で最大となる財源が、年によって異なりながらも、個人所得税、法人税、消費税のいずれかで占められてきました。2005年から2024年にかけて、一般会計税収額に対する消費税の構成比は11.6%増加しました(14.42兆円の増加)。一方で、法人税と個人所得税の構成比はそれぞれ3.3%、3.6%減少しましたが、金額ベースでは4.63兆円と5.61兆円の増加となりました。

【図3:2005年から2024年における一般会計税収額に対する主要税収構成比の推移表】

(出所:財務省)

直近20年間で、中国の国家税収は大幅に増加し、その大きな財源は増値税でした。しかし、徐々に増値税から企業所得税への税収比率のシフトが進行しています。一方、日本では消費税の割合が増加し法人税と個人所得税の割合が減少する傾向が見られ、これは中国とは対照的であることがわかります。

香港

法人税申告期限の延長について

1.法人税申告期限の延長について

香港税務局は2025年7月17日、Code D(決算日が2024年12月1日~2024年12月31日)の法人を対象として、2024/25年度の法人税申告期限を2025年8月15日から同年8月29日まで延長すると発表しました。

台湾(台北・台中)

【台湾ドルの動き】

2025年7月の台湾ドル(TWD)は、対米ドルで上昇基調を続け、月初には一時1ドル=28.8元台まで上昇するなど、約3年ぶりの高値を記録しました。主な要因は、米国の利下げ観測や貿易協議の進展に対する期待からドルが弱含んだこと、台湾株式市場への海外資金流入、輸出企業によるドル売りが挙げられます。また、台湾経済の堅調な成長も追い風となりました。ただし7月中旬以降は、台湾大手企業の配当金支払いや、米国による台湾製品への関税率の不透明感が重なり、外資のドル買いが進んだことで一時1ドル=29.4元台まで反落しました。中央銀行はこの変動を抑えるため市場介入を実施し、為替の安定を図ったと見られます。7月末時点でも台湾ドルは年初来で対米ドル約12%の上昇を維持しており、全体としては強い通貨基調が続いています。

【米国との相互関税について】

アメリカ政府は7月31日、台湾に対して課す関税率を20%とすることを発表しました。一方、台湾の行政院は4日、相互関税に関するアメリカとの交渉はなお継続中であり、条件が確定後に報告する考えを発表しました。なお、4月の時点で公表していた関税率は32%でした。

【中国籍者の台湾定住要件について】

内政部は、中国大陸地区の出身者が台湾に定住する際に中国のパスポートを放棄したことを証明する資料を求める規定の改正案を公表した。現状においても中国戸籍の喪失を証明する資料の提出は求められるものの、戸籍喪失後もパスポートを引き続き保有し続けるケースがあることに対する対応としています。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) |

|

|

北京分公司 北京市朝陽区農光南里1号楼龍輝大厦12楼(創富港)12002室 電話:+86-131-6731-4021 担当:坂林(SAKABAYASHI) |

蘇州分公司 蘇州市工業園区旺墩路135号融盛商務中心1号2113室2122単元 電話:+86-512-6255-0697 担当:高橋(TAKAHASHI) |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:粟村(AWAMURA)日本国公認会計士 |

成都分公司 四川省成都市成華区双慶路10号 華潤大厦32層3240室 電話:+86-28-6287-7518 担当:大浦(OURA) |

|

広州分公司 広州市天河区花城大道68号(環球都会広場)自編1710B 電話:+86-20-8559-9936 担当:米田(YONEDA) |

深セン分公司 深セン市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:米田(YONEDA) |

|

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】【FCG中華圏ニュースレター】No.204_北京・蘇州・上海・成都・広州・深圳版