採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USNewsletter of FCG Group.

Newsletter of FCG Group.

Sunday January 15th, 2017China

「増値税会計処理規定」の通知について

財政部は2016年12月3日に、「増値税会計処理規定」の通知(財会〔2016〕22号)を公布しました。「営業税から増値税への全面的な徴収改正の展開の試行の通知」(財税〔2016〕36号)の公布に伴い、営業税改増値税の政策が一定の落ち着きを得たことに応じて、会計上の処理についても、より具体的な処理上の留意点を通知するものです。本通知による増値税に関する会計処理に変更点は基本的にはありませんので、以前から増値税の申告を行っていた企業は、従前どおりの処理を進めていくことが求められることになります。

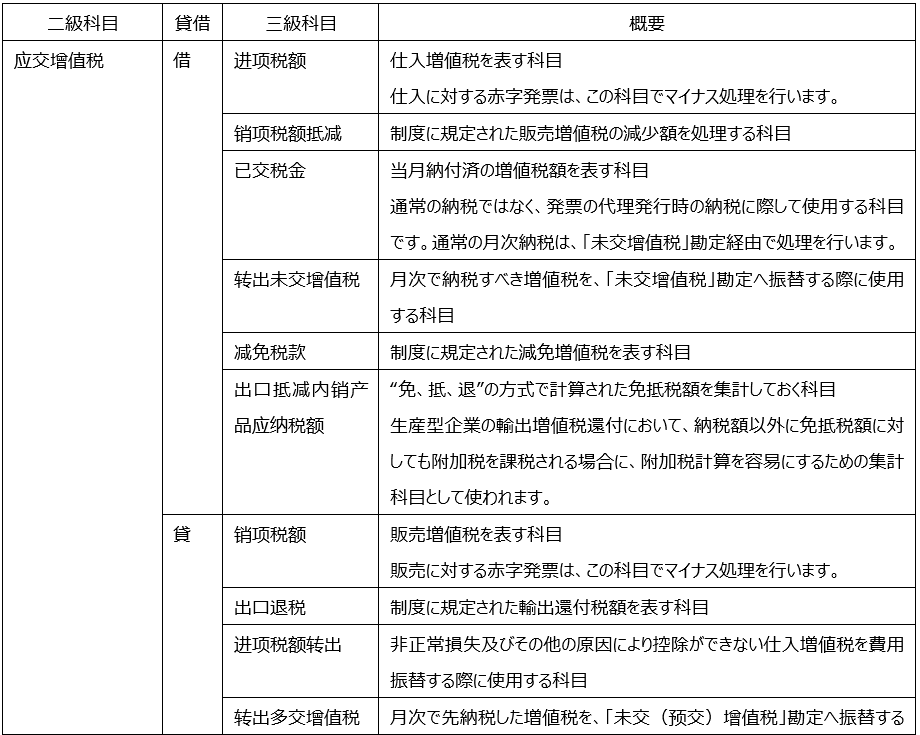

増値税に関する各勘定科目の一覧及びその留意点は、下記の通りとなります。一般納税人の場合、一級科目は「应交税金」(未払税金)となり、その内訳に増値税に関する下記の勘定科目が構成されることになります。

上記の科目設定のほかに、下記の留意点についても、会計処理が解説されています。

・不動産取得時の仕入税額控除2年間按分の際の処理(詳細は、国家税務総局公告2016年第15号参照)

・小規模納税人の仕入税額は増値税処理の対象とならない点

・発票未入手時の仕入暫定計上の際の仕入増値税、発票未発行時の売上計上の際の販売増値税に関するそれぞれの処理方法

・みなし販売による増値税の会計処理

・輸出税還付時の会計処理

増値税申告書と会計処理の整合性が取れていないことにより、調整のための損失が生じたり、不要な増値税を納付しているケースが見られます。双方の整合性を定期的に確認することをお勧めします。