Newsletter of FCG Group.

Newsletter of FCG Group.

Tuesday June 24th, 2025Indonesia

税務調査の地殻変動:PMK 15/2025によるデジタル・構造・刑事手続の再編

2025年2月14日より施行されたインドネシア財務大臣規則第15号(PMK第15号/2025年)は、税務調査の実施に関する新たな枠組みを明示するものであり、本規則の施行により、財務大臣規則第17号/PMK.03/2013号「税務調査手続に関する規定」、財務大臣規則第256号/PMK.03/2014号「土地・建物税(PBB)に関する調査規定」、および財務大臣規則第18号/PMK.03/2021号第105条「報告統合に関する条項」は正式に廃止された。

税務調査の目的:二本柱による構造的区分

本規則に基づく税務調査は、次の二大目的に基づき実施される:

1.租税義務の履行状況に対する遵守度を検証すること。

2.その他の目的:徴収、情報交換、優遇措置の付与、異議申立て、その他。

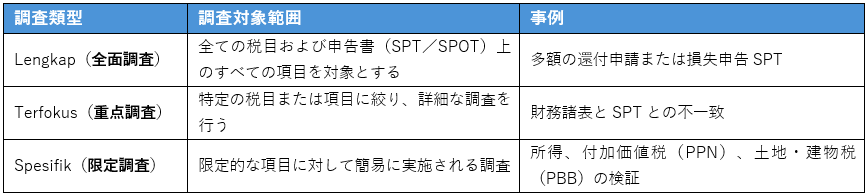

税務調査の三類型:全面調査、重点調査、限定調査

本規則は、三つの調査類型を明確に区分している:

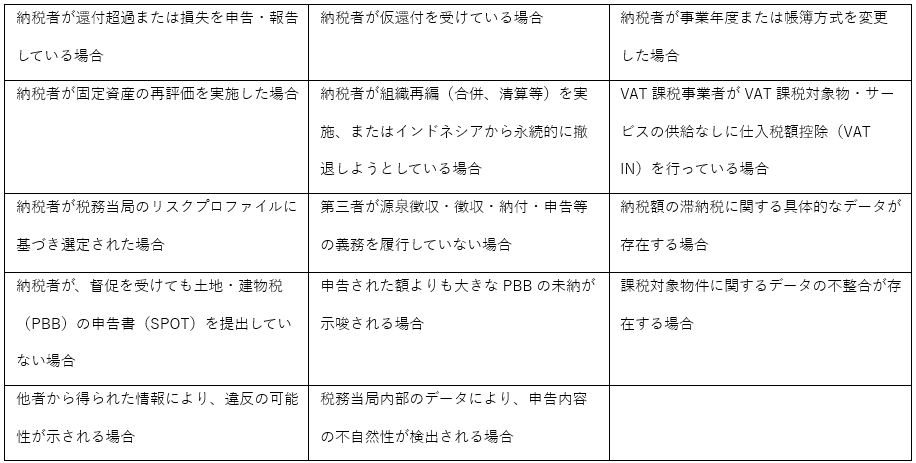

納税者の遵法性に関する調査の14の理由:還付から特別取引まで

本財務大臣規則により、調査の対象は従来の7項目から14の主要な誘因事項へと拡大された:

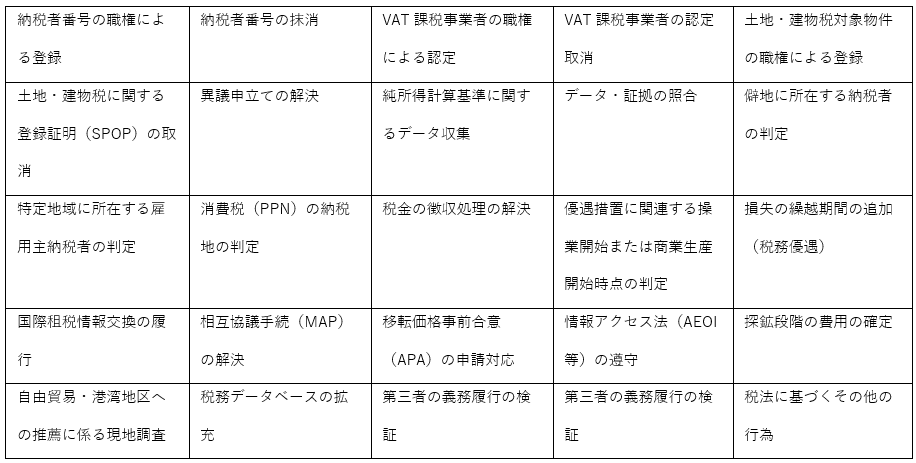

その他目的による調査(非遵法性):現在は25の行為を包含

本規則は、非遵法性に基づく調査の根拠となり得る25の行為を定めている。

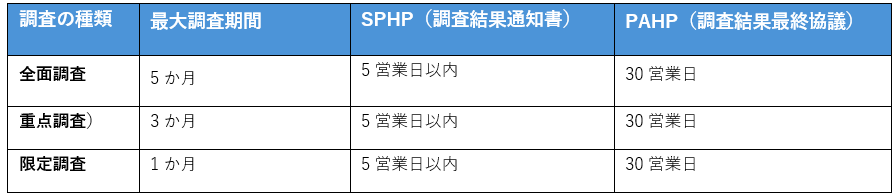

税務調査の期限:制度的に迅速化

特定の事例、たとえばグループ企業・移転価格取引・財務報告の操作に該当する場合、調査期間は最大4か月まで延長可能である。本規定は、従来最大18か月まで延長可能であった制度に代わるものである。

納税者が対応しない場合には、SPHPは承認されたものと見なされ、当該SPHPの発行前には少なくとも1か月前に暫定的な調査結果の協議が実施されなければならない。

税務調査と刑事初期証拠調査の分離

本規則、税務調査が自動的に刑事捜査の手段として用いられてはならないことを明確にしている。税務犯罪立件前の証拠調査(bukper)は独立した手続であり、租税に関する刑事違反の強い兆候が存在する場合にのみ実施可能である。

税務職員の権限と義務:引き続き明確化

本規則は、税務職員の専門的基準を明確にしている。これには以下が含まれる:

●身分証の提示義務

●職務命令書および調査通知書の交付

●納税者の文書の返却

●調査結果の協議を除き、守秘義務の遵守

税務調査のデジタル化:Coretaxへの移行

Coretax Administration Systemを用いたデジタル統合へと一層誘導されている。これにより、以下が意味される:

●調査に関する連絡は、DJPのデジタルシステムを通じて行われる

●資料、SPHP、最終報告の送付は、より迅速かつ構造的に実施される

●納税者は、テクノロジーに基づいたコンプライアンス対応および電子的文書のバックアップを準備し始める必要がある

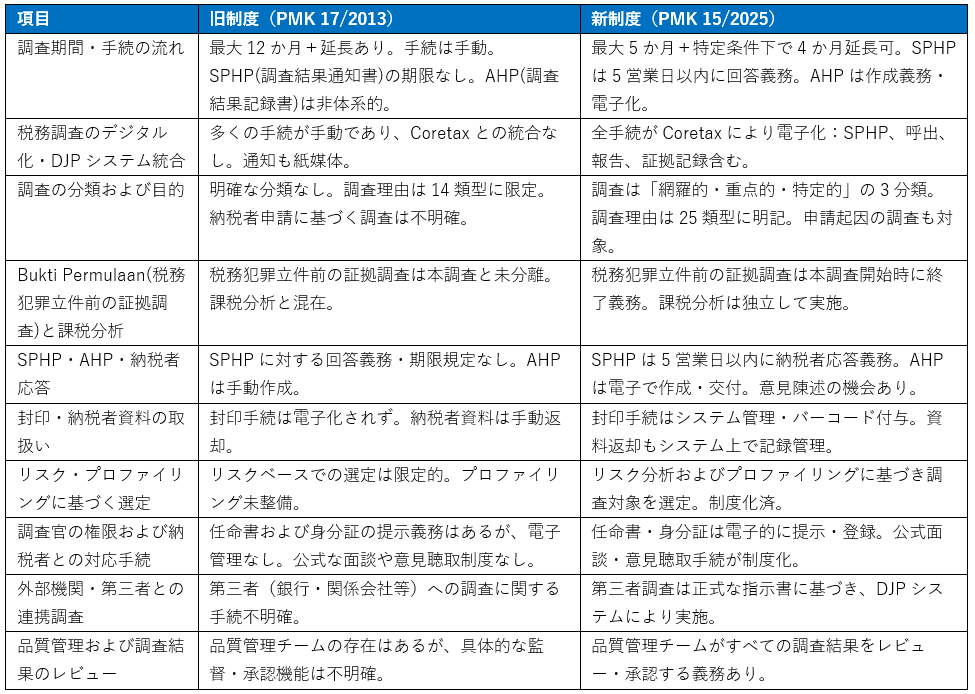

旧法令と新法令の比較

結論

本規則は、税務調査制度をスピード、構造、透明性、法的整合性の観点から全面刷新し、これまでの運用慣行を根本から再設計するものである。今後、納税者に求められるのは、紙からシステムへ、受動対応から戦略的備えへと転換する姿勢である。

<お問い合わせ先>

フェアコンサルティンググループ

〒530-0001 大阪府大阪市北区梅田2丁目5番25号ハービス大阪 オフィスタワー12F(本社)

WEB:https://www.faircongrp.com/

Tel:06-6451-9201 | Fax:06-6451-9203

e-mai: grm@faircongrp.com

PT FAIR CONSULTING INDONESIA

16th Floor MidPlaza 1 Jl. Jend Sudirman Kav 10-11 Jakarta 10220 Indonesia(インドネシアオフィス)

Tel:+62-21-570-6215 | Fax:+62-21-570-6217

Pahala Alex Lumbantoruan (Chartered Accountant)

e-mail:alexandra@faircongrp.com

「フェアコンサルティング インドネシア ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「フェアコンサルティング インドネシア ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「フェアコンサルティング インドネシアニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。