FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2025年05月27日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インドにおける配当課税について

インドには2020年まで配当分配税という珍しい税制がありました。配当を行うインド企業がインド税務当局に15%の税率で納税するという制度です。こちらは日印租税条約の対象ではなく、実質二重課税となっていたため配当を実施する日系企業は多くありませんでしたが、2020年に廃止となり、配当で投下資本の回収を図る日系企業が増えてきました。日系企業の場合、配当は日本の親会社に対して行われますので日印租税条約が適用可能となり源泉所得税として処理されます。

今回はインド所得税法における配当についてご紹介いたします。

●配当の定義

配当は以下のように定義されています。1.は配当金を指し、また、2.~5.は見做し配当金を指しますが、Tax Prospectsでは配当金と見做し配当金は同じ意味合いと扱いになっています。

1.会社が株主に対して現金または現物(株式配当、資産等)で行う利益の分配

2.清算時の利益剰余金の範囲内での分配

3.減資の際の分配

4.第115QA条の対象とならない会社による自己株式の買戻しに関する分配

5.非公開会社が10%以上の株式を保有する株主(またはその関係者)に対して利益剰余金から貸付または前払金があった場合はみなし配当として扱われる

●配当所得の税率

配当所得にかかる税金は以下のように課税されます。

●配当所得に対するTDS(源泉徴収税)

配当金が株主の手元で課税されるようになったため、現在では以下のように源泉徴収の仕組みが設けられています。

1.TDS税率:居住者個人の配当所得に対するTDS税率は、配当金額が1課税年度で5,000ルピーを超える場合は10%となる

2.NRI:TDSは20%に加え適用されるサーチャージ及びセスが加算される。税率はDTAA(二重課税防止協定)により異なる

3.特定の場合のTDS免除: 証券取引所に上場している会社の株式に対して配当が支払われ、かつ、取引がSTT(証券取引税)の対象となる場合にはTDS(源泉徴収税)対象外となる。さらに所得が配当収入を含め25万ルピー未満の場合には課税されない

●免除、及び、軽減措置

配当所得は現在課税対象となりますが、株式や投資信託から配当を得ている者には以下のような軽減措置がある

1.配当金が5,000ルピーまでの場合: 年間の配当所得が5,000ルピーまでであれば源泉徴収税は控除されない

2.DTAAのメリット: NRIはDTAAに基づくメリットを受けることができ通常の20%よりも低い源泉徴収税率を適用できることがある

3.2020年4月1日以降、法人間の配当は課税免除となり控除として申告することができる

●Section 80M

所得税法のSection 80Mでは過去のいずれかの年度に他の国内企業から配当を受け取った国内企業に対して控除を認めています。控除可能な金額は会社が申告期限前に配当した金額に限られます。この控除は税制の種類に関係なく全ての国内企業が利用できるものです。さらに配当所得の控除範囲が持株会社と子会社の関係に限らず全ての国内企業に拡大され配当所得の二重課税の問題が緩和されました。

●見做し配当

見做し配当は、非上場会社において重要な持分を持つ株主や法人が受取るものです。会社が議決権の少なくとも10%保有する株主に対して貸付金や前払金を支払った場合、受取った株主は見做し配当額に対して課税される場合があります。所得税法で正式な配当の分配がなくとも特定の取引が税務上配当と見做されるケースについて以下のように定められています。

非公開会社が次のような相手に対して貸付金、前払金を提供する場合には配当と見做される。

a.会社の議決権を10%以上持つ株主のいずれか、または

b.当該株主が実質的に関与している関係会社、または

c.当該株主の個人的な利益の為、または

d.会社に利益剰余金がある範囲でそのような株主に代わり行われる支払い

●見做し配当に関する例外

以下に定める状況下での支払いは見做し配当とは見做さないとされています。

a.貸金業を営む会社が通常の事業過程の一環として行った貸付金

b.株主への貸付金において、その後分配された配当と相殺されたもの

●配当所得の申告方法

配当金は以下のように申告する必要があります。

1.配当所得を含める: 「その他の所得」の項目で申告する。

2.Claim TDS: 配当所得からTDSが控除されている場合はその金額を申告書に必ず申告する。これはTDSの詳細が記載されているForm 26 ASにて確認できる。

インドネシア

経済・社会ニュース

【2026年成長率5.8%目標、構造改革で持続性強化】

インドネシア政府は、2026年の経済成長率を5.2%から5.8%の範囲に設定した。この目標は、2026年度マクロ経済の基本枠組および財政政策の基本方針(KEM-PPKF)に明記されており、5月20日にスリ・ムルヤニ財務大臣が国会本会議にて説明したものである。物価の安定、国民の購買力の維持、雇用機会の創出を通じて、経済成長の主軸である家計消費の強化を図る方針である。一方、世界的な不確実性の高まりを踏まえ、同大臣は成長の持続に向けて、資源の下流工程化、人材育成、投資環境の改善など、経済構造の改革を一層推進する必要性を強調した。こうした中長期的な成長基盤を確立することで、将来的には経済成長率8%の達成を目指し、インドネシア先進国ビジョン「インドネシア・マジュ2045」の実現に向けた歩みを加速させるとしている。

【インドネシア、鉄鋼製品に対するSNI適合義務を強化──2026年5月施行へ】

インドネシア工業省は、2025年の規則第22号・第23号・第24号を公布し、熱間圧延鋼板、冷間圧延鋼板、亜鉛めっき鋼板、アルミ亜鉛合金めっき鋼板、着色鋼板等を含む各種鋼材製品に対して、2026年5月20日以降、インドネシア国家規格(SNI)への全面的な適合を義務付けた。当該改正は、従来の規制範囲を拡大し、これまで対象外であった鋼材種別を新たに包含するとともに、品質管理体制の厳格化および認証手続の高度化を図るものである。既存のSNI認証は有効とされるが、施行期限までに新基準への適合が求められ、期限前に製造または輸入された認証済製品については、最終消費に至るまでの流通が認められる。また、外国製造業者に対しては、ISO認証の取得、ブランドの保有、登録済の生産設備を有するなど、より厳格な要件の下で、インドネシア国内の公式代理人を通じて認証申請を行うことが認められている。本改革は、製品品質の高度化、国内産業の保護強化、ならびに鉄鋼分野における規制整合性の確保を意図するものである。

【従業員文書の不当保管を禁止―インドネシア労働省が通達発出】

2025年5月20日、インドネシアのヤシエルリ労働大臣は、企業による労働者の卒業証書や個人文書の不当な保管を原則禁止とする通達第M/5/HK.04.00/V/2025号を発出した。本通達は、従業員の文書を担保として保管する慣行に対する苦情が相次いで寄せられている状況を受けたものである。主な内容として、①雇用契約の条件として文書の提出や保管を求めることの禁止、②労働者がより良い職を得ることを妨げる行為の禁止、③労働契約書に記載された文書提出条項への注意喚起、④企業による教育・訓練費用の負担に基づく例外的な文書保管の条件明示(原本の保全義務および紛失・損傷時の補償責任を含む)等が挙げられる。本通達は、企業及び労働者双方に対して文書の取り扱いに関する啓発・監督を促すものである。

オーストラリア

1.2025–26年度財務報告及び監査に関する重点監視項目(ASIC)

オーストラリア証券投資委員会(ASIC:Australian Securities and Investments Commission)は2025年5月19日、2025-26年度の財務報告及び監査に関する重点監視項目(Financial reporting and audit focus areas for FY 2025-26)を発表しました。本発表のポイントは以下の通りです。

① 財務報告に関する重点監視項目

引き続き、以下の項目を含む財務報告作成者における重要な判断が求められる分野に重点的に取り組む。

・収益認識(Revenue recognition)

・資産の評価(Asset valuation)

・引当金の見積(Estimation of provisions)

② 監査に関する重点監視項目(監査人が実施した監査について、適切な監査が実施されているかのASICの審査)

・ASICは(監査人が実施した)監査ファイルについての審査件数を増加させる。

・財務情報または財務報告書の内容に変更があった場合や財務報告書に重大な虚偽表示リスクがあると懸念される場合に、引き続きASICの審査対象とする。

③ サステナビリティ報告基準

・2025年1月1日以降開始する事業年度から、特定の条件を充たす企業に対して気候関連情報開示(AASB S2 Climate-related disclosures)が求められる。

・企業は、これらの新しい開示要件に対応するための準備が必要となる。

④ 監査人の利益相反に関する監視

・ASICは、会社法(Corporations Act 2001)に基づく監査人の独立性及び利益相反に関する義務の遵守状況に焦点を当てた、積極的かつ大規模な監視を進めている。

・ASICは監査人に対し、独立性及び利益相反に関する義務の不遵守を自ら特定し、自主的に報告することを推奨している。

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

はじめに

日本においても、電子インボイス(デジタルインボイス)については、適格請求書を電子データ化するインボイス制度の適用が開始されています。適格請求書を電子データでやり取りすることで、業務の効率化やコスト削減が期待されます。シンガポールでも、税務コンプライアンス強化の取り組みとして、電子インボイスの仕組みの導入が検討されています。

1.InvoiceNow の概要

シンガポールにおける電子インボイスの仕組みは、InvoiceNowと称され、「Peppol」と呼ばれる国際標準規格に基づく電子インボイスのデジタルネットワークになります。InvoiceNowを利用することで、企業は構造化されたデジタル形式での請求書データの送受信が可能となり、紙の請求書の発行や保管にかかる手間が省け、電子データでやり取りすることで、データ入力ミスや改ざんのリスクを低減することが期待されています。

2.InvoiceNowの段階的な導入

IRASはGST登録企業に対して、電子インボイスデータをIRASに直接送信するInvoiceNowの段階的な導入を義務付けています。GST登録企業が十分な準備期間を確保できるよう、InvoiceNowは、次のように導入が予定されています。

● 2025年5月1日以降、早期導入のための試験的導入により、既存のすべてのGST登録企業は、InvoiceNowネットワークを介して、IRASにインボイスデータを任意で自主的に送信できるようになります。

● 2025年11月1日以降、 GST に自主的に登録する新規設立企業(GST 登録の申請を提出してから6ヶ月以内に設立された会社)が対象になります。

● 2026年4月1日以降、設立日や事業形態に関係なく、すべての自主的なGST登録企業が対象になります。

3.IRASへの提出(送信)データの概要

InvoiceNowを使用する企業は、以下の種類の取引に関するインボイスデータをIRASに提出する必要があります。

● 標準税率供給(リバースチャージ供給を除く)

● ゼロ税率供給

● 標準税率仕入で、仕入税額控除を申告する、または申告する予定のもの(リバースチャージ仕入を除く)

また、インボイスデータは、次のいずれかの早い時点でIRASに提出する必要があります。

● 関連するGST申告書の提出日

● 関連するGST申告書の提出期限

InvoiceNowの導入後も引き続き、IRASはGST登録企業が従前通りに、定められた期限内にGST申告書を作成・提出することを想定しているようです。また2025年5月以降に、任意適用でインボイスデータをInvoiceNowにてIRASに提出することを希望する企業は、早期に準備を開始する必要があります。

タイ

【タイ人高度人材の帰国促進のための減税措置】

タイ政府は、海外で実績を積んだタイ人の高度人材を国内に呼び戻し、経済成長や重要産業の発展を後押しするため、2025年3月24日付で勅令793号を公布しました。この勅令により、対象者の個人所得税の最高税率が現行の35%から17%に軽減されます。また、雇用主である企業は、該当する人材に支払った給与の50%追加的控除が与えられることとなります。この減税措置は、2025年3月25日から2029年12月31日までの期間に適用されます。

対象となる海外在住のタイ人の条件は、下記の通りとなります。

●タイ国籍を有すること。

●学士号以上の学位を取得していること。

●タイ国外で2年以上の職務経験があること。

●2025年12月31日までにBOI投資奨励企業等の対象企業に雇用され、タイでの勤務を開始すること。

●適用初年度にタイでの勤務経験がなく、過去2年間にタイに180日以上滞在していないこと。

●適用年度にタイ国内に180日以上滞在すること(初年度および最終年度を除く)。

●タイ歳入局が定めるその他要件を満たすこと。

なお、雇用主が対象従業員の人件費に対して法人税追加控除を行う場合、対象従業員に関する情報を初回給与支給日前に税務局へ事前申請する必要があります。また、当該給与関連費用が他の免税措置で使用されていない事が条件となります。

本勅令により、タイ企業はより優秀な人材を確保しやすくなり、人件費の軽減も図れることとなります。

タイ国官報勅令第793号

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc793.pdf

ニュージーランド

ニュージーランドの税務調査について

ニュージーランドの税務調査は、Inland Revenue Department(IRD)が納税者の税務申告内容を確認し、正確性や完全性を検証するプロセスです。

主な調査対象

以下のようなケースは調査対象となる可能性が高い傾向があります。

●異常な損益の変動(急激な赤字転落など)があるケース

●業種平均と比べて異常に高い/低い利益率のケース

●GST還付の請求が頻繁または高額なケース

●国際取引(親子ローンや経営指導料などを含む関連者間取引、税法上の居住国検討が求められるケースなど)

参照資料:

IR297 Inland Revenue audits ガイド

IR375 GSTガイド

IR1253 Multinational Enterprises Compliance Focus

調査の種類

1.机上調査

●特定の取引や申告項目について文書ベースで確認

●IRDから手紙・電話・メールで問い合わせあり

●比較的簡易な確認

2.実地調査

●担当官が企業や事務所を訪問

●会計帳簿、領収書、契約書などの現物確認

●より詳細で長期間かかる場合がある

税務調査の進行と対応の流れ

1.調査通知(Notification)

IRDから正式な書面で調査開始の連絡。

通常、IRDポータル(myIR)に通知書が届きます。その場合、通知書はPDF形式でダウンロードできます。通知書に調査の範囲、対象税目、期間が記載されています。

2.情報提供要求

会計帳簿、税務申告書、契約書などの提出指示。通常10~20営業日以内の提出期限が設定されます。

3.IRD担当官からの連絡と初期面談の調整

担当者より初回面談の調整連絡があります。面談では業務の概要や会計処理の方針、税務上の対応状況を確認されます。

4.インタビューの実施と記録の確認

経営陣または税務責任者に対して、業務運営と税務実務に関するヒアリングが実施され、必要な記録をレビューします。

5.詳細調査

会計システムや元帳の精査、場合によっては関係者(従業員、銀行、取引先等)への照会を行います。

6.差異の指摘と協議

差異がある場合は、修正申告に向けた合意形成が行われます。

7.異議申立ての対応(必要に応じて)

合意に至らない場合、異議申し立てプロセスへ移行します。

8.最終監査報告書の発行

調査完了後は調整結果の有無に関わらず、税務調査結果のレターが発行されます。

提出が求められる書類例

法人税・GSTが調査対象の場合、以下のような資料の提出が求められる可能性があります。

●財務諸表(対象期間のもの)

●固定資産台帳および減価償却明細

●税務調整明細書(含:GST調整)

●所得申告書の基礎資料および会計帳簿(仕訳帳、総勘定元帳、試算表など)

●詳細なGSTワーキングペーパー

提出方法は、メール、郵送、またはIRDポータル(myIR)へのアップロードが案内されます。

税務調査の留意点

税務調査における留意点として、以下をご参照ください。

●調査通知受領後に顧問税理士と相談し、IRDに対する窓口を一元化すること。

●IRD担当官からの質問対応時は曖昧な回答は避けること、また、対応内容の記録を残すこと。

●IRDとの交渉時は事実と法的根拠に基づく冷静な説明を行うこと。

また、会計資料は7年間保管義務があります。資料はフォルダ分け・名前付けを明確に行うことで適時適切な資料をIRDに提出できるように管理することが重要です。

将来の対策として税務レビュー(タックスヘルスチェック)を定期的に実施することも効果的です。

フィリピン

1.PEZA関連手続きが全面デジタル化へ

フィリピン経済区庁(PEZA)は「Memorandum Circular No. 2025-021」を発出し、デジタル手続き基盤 PEZA The One Portal System(PTOPS)の第1モジュールであるBusiness Enterprise Management System(BERMS)–Phase 1 を正式に稼働させたと通知した。本通達の目的は、輸出製造業・IT-BPM・ELSEなど全エコゾーン企業の新規登録、更新、LOAの発行、拡張申請などの手続きをオンラインに一本化し、従来の紙での提出や窓口の往復といったことを排除することで、審査効率と透明性を高める点にある。

2.付加価値税還付請求に関する簡素化された手続きとガイドラインの公表

内国歳入庁 (BIR: Bureau of Internal Revenue)は2025年4月10日に、歳入覚書回状 (RMC: Revenue Memorandum Circular) No.37-2025を公表した。これは、1997年改正国家内国歳入法典(NIRC)第112条に基づく付加価値税(VATː Value added tax)の還付請求手続きが変更されたことを公表するものである。主なポイントは以下の通り。

●処理期間: VAT還付請求の処理および承認された還付金の支払いまでの期間は、請求書または公式領収書(OR)およびその他の補足書類の認証済み写しの提出日から起算して90日以内とされている。

●申請場所: 未利用の仕入税額控除をVATゼロレート売上に帰属させて還付を申請する納税者は、BIRのVATクレジット監査部(VCAD)に「VATクレジット/還付請求申請書」(BIR Form 1914)を提出する必要がある。

●対象となるVATゼロレート売上:

➣商品の直接輸出販売(総売上に占める輸出販売の割合に関係なく)

➣サービスの直接輸出販売(同上)

➣国際海運または国際航空運送業に従事する者への商品の販売

➣国際海運または国際航空運送業に従事する者へのサービスの提供

➣フィリピンから外国への国内航空または海上船舶による旅客および貨物の輸送

●申請手続き: VAT還付請求は必要書類を手動で提出し、提出された書類の網羅性を担保する必要があり、必要書類が網羅的でない申請は正式に受理および処理されない。

●また、2025年4月1日以降の期間を対象とするVAT還付請求に関して、以下の規定が追加された。

●前課税年度に70%の輸出販売比率を達成したEOEが、翌年にフィリピン国内の仕入先からVATが課された商品を購入した場合、たとえ貿易産業省の輸出マーケティング局(EMB)からVATゼロレート証明書を取得していても、そのVATの還付は認められない。 このような場合、輸出業者は仕入先と協議してVATの払い戻しを求めるか、取引を12%のVATからゼロ税率に変更することになる。

●EMBは、EOEの国内購入に対するVATゼロレートおよび輸入品に対するVAT免除の申請を受け付け、適格な納税者の直接輸出販売を証明する。 BIRは、EMBが発行した証明書に基づいて納税者の輸出販売を検証する。

●前課税年度に70%の輸出販売比率を達成したEOEがEMBの証明書を取得できなかった場合、翌年のVAT還付は認められない。ただし、未利用のInput VATは、次の課税四半期に繰り越して将来のVAT納税額と相殺することができる。

●前年度に70%の輸出販売比率を達成できなかったEOEが、翌年のゼロレート売上に帰属する国内購入の仕入税額控除の還付を請求する場合、前年度の輸出販売比率が70%未満であることを明確に記載したEMBからの通知のコピーを提出する必要がある。 これにより、翌年の国内購入に対するVATゼロレートの適用資格がないことが証明され、12%のVATが適用されることになる。

●歳入規則9-2025号の対象となる登録事業企業(RBE)から購入した納税者は、RBE販売者からの購入に対するVATが支払われるまで、仕入VATの還付を請求することができない。

●必要書類: RBEの国内購入者は、RBEが発行した国内販売に対するVAT金額を示すSales Invoice、および該当する場合は適切に提出されたBIR Form 1600VTまたはBIR Form 0605のコピーを提出する必要がある。

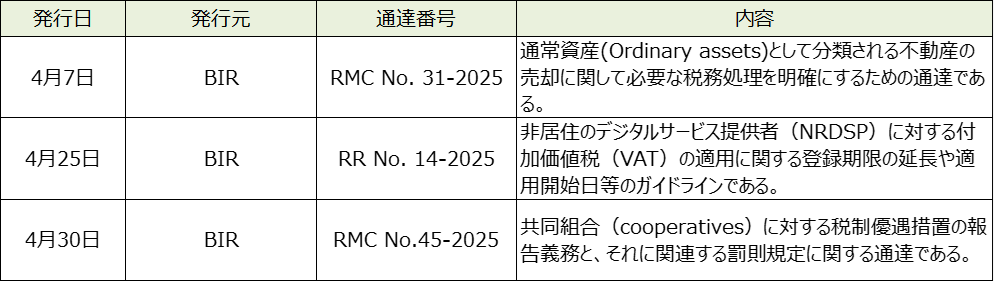

3.4月中に発表されている会計・税務等に関する主な内容

ベトナム

VNeID(ベトナム電子ID)アカウント登録について

1.はじめに

現在、各地域の公安省管轄警察署より、「VNeID(ベトナム電子ID)」アカウントの登録を促す通知(メール等)が順次送付されています。本件は、2024年7月1日施行の政令第69/2024/ND-CP(電子認証および電子識別に関する政令)に基づく対応です。

今回は、同政令に基づく組織のVNeIDアカウントの概要と対応のポイントについて、簡潔に説明します。

2.対象

ベトナムの機関、組織、国民、およびベトナム社会主義共和国の領土内で活動および/または居住する外国の組織および個人に適用されます(2条)。

つまり、ベトナムの現地法人、駐在員事務所、支店などすべてが対象となると考えられます。

3.組織のVNeIDに含まれる主な情報 (6条)

(ア)組織のID番号、社名(組織名)、設立年月日、本社住所

(イ)税コード、企業コード、組織のeIDコード(ある場合)

(ウ)法定代表者の氏名とID番号

4.利用者(組織)のメリット

●行政手続きのオンライン化・効率化

○企業情報の登録・変更、電子契約の締結など、各種行政手続きがVNeIDを通じて一元的に行えるようになり、手続きの簡素化および処理の迅速化が期待されます。

●紙の証明書の代替として利用可能(第9条第6項)

●電子契約や申請などにおいて、法的に有効な認証手段として機能(第14条第3項)。

●国家データベースとの自動連携(第8条第2項)

○企業登記情報などが自動で連携・更新されます。

5.対応事項と登録期限

●現在使用中のアカウント(国家公共サービスポータル等)は、2025年6月30日まで使用可能です(第40条第4項)。

●2025年6月30日までに、組織のVNeIDアカウントへの移行が必要と考えられます。

6.アカウント登録手続きの流れ(第11条、第12条)

以下の2通りの登録方法が記載されています。

●方法1:オンライン登録(VNeIDアプリを使用したオンライン申請)

①法定代表者がレベル2の個人アカウントを取得(注)

②アプリに組織情報を入力し、必要書類(企業登録証明書(ERC)など)をアップロード

③アプリまたはメールで結果が通知される(申請後、5〜15営業日)

●方法2:直接登録(公安省または管轄の警察署へ原本提出)

①紙で提出(申請書TK02、法定代表者の身分証明書など)

②公安省または管轄の警察署で確認・登録処理が行われる。

(注)法定代表者が外国人の場合、個人アカウント登録時に一時滞在カード(TRC)などの滞在許可証の提示を求められる可能性があります。そのため、代表者がベトナム非居住者である場合は、注意が必要です。

マレーシア

プロフェッショナル・ビジット・パス(PVP)

マレーシアで法人化された子会社に出向する駐在員の方は、基本的に雇用パス(以下、EP)を取得してマレーシアに渡航されるケースが一般的かと思いますが、今回は、マレーシアでの短期就労を希望される方に向けて、制度上定められているプロフェッショナル・ビジット・パス(以下、PVP)についてご紹介いたします。

1.PVP申請の手続きの流れ

①JTKSM(マレーシア人的資源省)の承認…1~4週間

②ESD(ビザ管理システム)への会社登録…1~2ヶ月

③PVPの申請…7~14営業日

④Eビザの申請…3~5営業日

⑤エンドースメント手続き(マレーシア入国後)…5~7営業日

PVPはマレーシアの雇用とは関係しない短期就労用のビザであるものの、長期就労の場合と同様にESD登録やJTKSMの承認が事前に必要な点に留意が必要です。

なお、ESD登録は会社単位での登録であり、EP申請のために過去に登録済みであれば、新たにPVP申請のために登録することは不要です。

なお、申請のスケジュールについては、実務上、各申請ごとに完了までの期間にばらつきがあるのが現状です。また、申請の時期や担当官によって対応が異なる場合もあるため、十分な余裕をもって申請手続きを進めることが重要です。

また、PVPおよびEビザの申請中は、対象者がマレーシア国外に滞在している必要がある点にも留意が必要です。Eビザの承認後、マレーシアへ入国し、その後にエンドースメント手続きを完了させる流れとなります。

2.その他の留意点について

●スポンサー企業について

PVP申請においては、スポンサー企業がマレーシア法人である必要があります。申請には以下の2社が関与します。

a. マレーシア企業:申請上のスポンサーとなりますが、申請者に対する給与の支払いは行いません。

b. マレーシア国外企業:申請者の給与は当該企業より支払われます。

●DP(扶養家族ビザ)の申請不可

PVPホルダーは、扶養家族(DP)の帯同申請ができませんのでご注意ください。

●PVPの対象活動について

PVPは、以下の特定の目的・活動に限って申請が可能です。

i. 研究活動(Research)

ii. ESD登録企業でのトレーニング(トレーナーまたはトレイニーとして、かつ技術系研修に限る)

iii. 技術専門家としての活動(Technical Expert)

●有効期間と更新について

PVPの有効期間は、初回6か月以内で1回の更新が認められ、最大12か月であり、それ以上の更新(延長)は認められていません。

●個人所得税に関する確認

PVP取得者は、個人所得税の取り扱いについて事前に確認しておく必要があります。具体的には、日馬間の租税条約に基づく納税免除の適用可否や、マレーシアでの申告の必要性などですが、ケースにより対応が異なる場合がありますので、必要に応じてマレーシアおよび日本の専門家へ事前にご相談されることをお薦めいたします。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

新興国の会計業務で陥りやすいリスクとグローバルアウトソーシング

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。