Newsletter of FCG Group.

Newsletter of FCG Group.

Wednesday November 29th, 2023Southeast Asia, etc.

フェアコンサルティンググループは、世界19カ国/地域・33のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

Significant Economic Presenceについて

Significant Economic Presence(重要な経済的存在,SEP)とはデジタル、電子商取引のビジネスモデルがもたらす課題に対処するため、インドで事業を行う非居住者に適用されている概念であり、2018年に導入されました。過去10年間で様々なビジネスモデルが形成され、非居住者がインドの居住者を顧客とするデジタル、Eコマース事業活動によって生じるインド政府の歳入漏れを防ぐことが目的です。

SEPのルールは、①取引または活動に関する契約がインドで締結されている、②非居住者がインドに住居または事業所を有する、③非居住者がインドでサービスを提供するといった通常の要件に関わらず適用されます。

当該ルールでは、インド政府は非居住者に対する所得税の課税範囲を拡大し、SEPを有する非居住者はインドにおいてBusiness Connection(事業関連性)を有するとしています。従って、納税者が租税条約上の優遇措置を受けることができる場合を除き、インドにおいて課税対象となるので注意が必要です。

SEPの導入で下記の条件に当てはまる場合は、インド国内で課税対象となる場合があります。

1.非居住者がインド国内の居住者との間で前課税年度に行った物品、サービス、財産に関する取引(インド国内におけるデータまたはソフトウェアのダウンロードの提供を含む)から生じる合計額が2,000万ルピーを超える場合

2.体系的かつ継続的な勧誘、交流に従事しているユーザー数が30万を超える場合

但し、上記の規定はインド所得税法の規定となっており、日印租税条約の規定である「PEなければ課税なし」という原則を否定するものではなく、インドにおける課税について適用される租税条約の規定が優先されます。日本は租税条約適用国のため、PEが存在しない場合は2,000万ルピーを超える取引があった場合でも課税されることはなく申告も必要ありません。

インドネシア

1.経済法令

2024年州最低賃金発表

2023年11月22日(水)現在、インドネシアの34州のうち、30州が2024年の州最低賃金(UMP)を発表した。UMPがまだ発表されていないのは、マルク、中部カリマンタン、山岳パプア、および南パプアである。

2024年のUMPの最高額は、前年比3.6%増の506万7千ルピア(約4万8千円)に達したジャカルタ特別州である。また、北マルク(前年比7.50%増)とジョグジャカルタ(前年比7.27%増)が、2024年に最も増加率が高い州となった。県・市別の最低賃金(UMK)は2023年11月30日までに発表される予定である。

UMPは、各州内の労働者の賃金の最低基準であり、知事によって決定される。一方、UMKは、各県・市で適用される労働者の賃金の最低基準であり、県・市長が提出し、知事によって決定される。UMKの計算結果がUMPを上回る場合、知事はUMKをUMPよりも高い金額に設定することができる。

2.経済・社会ニュース

【2023年の人間開発指数、前年から0.84%上昇】

2023年、インドネシアの人間開発指数(HDI)は74.39となり、前年から0.62ポイント(0.84%)上昇した(前年は73.77)。2020年から2023年までの平均成長率は0.72%である。この増加は、HDIのすべての項目で見られ、特に「長寿で健康な生活」、「知識へのアクセス」、そして「一定の生活水準」の向上が挙げられる。

「長寿で健康な生活」の項目では、2023年の出生時平均余命73.93年で、前年比0.23年増加した。「知識へのアクセス」の項目では、2023年の予測就学年数(EYS)と平均就学年数(AYS)が増加している。一方で、「一定の生活水準」の項目では、年平均実質1人当たり支出が420千ルピア(3.66%)増加した。

【BI、2024年のインフレ率は3.2%に上昇すると予測】

インドネシア中央銀行(BI)は、2024年を通じて、世界と国内の両方でインフレ圧力が高まると予測している。ペリー総裁は、世界のインフレ率は低下傾向にあるものの、依然として高い水準にあると指摘した。2023年第3四半期の世界のインフレ率は、前年同期比5.4%に達した。第4四半期の予測では、前年同期比5.1%とわずかに低下する見込みである。

ペリー総裁は、この高いインフレは、地政学的な緊張によるエネルギーおよび食料価格の上昇が原因であると述べた。先進国では引き続き積極的な金融引き締めが行われているが、BIは世界のインフレ率が2024年後半になるまで下降する可能性があると予測している。

ペリー総裁は、国内ではインフレ率が予測よりも迅速に後退し、しっかりと管理されていると報告した。2023年第2四半期、インドネシアのインフレ率は年率で2.28%まで低下し、2023年第4四半期には若干上昇して2.56%になると予測されている。これらの予測から、ペリー総裁は年末までにインドネシアのインフレ率が2.84%に達し、2%~4%の目標範囲内で維持されるとの見通しを示している。

また、2024年は3.20%に上昇すると予測している。この予測は2023年のインフレ予測よりも高い水準である。ペリー総裁は、BIが金利と為替レートの金融政策を通じて、インフレを抑制すると述べた。

【インドネシア、東南アジア最大の浮体式太陽光発電所を稼働】

インドネシアの国営電力会社PLNとアブダビの再生可能エネルギー企業マスダールは、西ジャワ州チラタダムで145メガワットの浮体式太陽光発電所を稼働させた。1億4300万ドルのプロジェクトは、250ヘクタールの水面に34万枚のソーラーパネルを設置し、年間245ギガワット時の発電を見込む。ジョコウィ大統領はこれを東南アジア最大かつ世界3位の規模と評価した。発電所は年間21万4000トンの二酸化炭素排出を削減する見込みである。

インドネシアは2025年までに再生可能エネルギーの割合を23%に引き上げる計画で、チラタ発電所を500メガワットに拡張する計画も進んでいる。このプロジェクトは、インドネシアが二酸化炭素排出削減に貢献していることを示すものであり、また再生可能エネルギーに焦点を当てたJust Energy Transition Partnership (JETP)計画とも合致している。インドネシアは石炭に重点を置いてきたが、関係者はよりクリーンなエネルギーへの移行に前向きである。PLNとマスダールは、今後も再生可能エネルギープロジェクトでの協力を模索している。

【新首都周辺都市、不動産ニーズ拡大】

不動産テクノロジー企業99グループの最新の調査によれば、インドネシアの新首都(IKN)近郊の不動産需要が著しく増加している。バリクパパンが最も高い需要を記録し、57%(年初来)の成長を達成し、一方サマリンダが1%(年初来)のわずかな増加にとどまった。 バリクパパンの年間不動産成長率は149.8%、サマリンダは28.7%(昨対比)である。サマリンダやバリクパパンなどの大都市は、特に土地付きの住宅の需要が高まっている(各地で48.1%と59.4%となっている)。

ボンタン(60%)や東クタイ(33.3%)などの他の都市も土地付き住宅の需要が顕著に表れている。一方、土地付き住宅の需要は低いが、空き地の需要が高い地域には、ペナジャム・パセール・ウタラ(88%)、クタイ・カルタネガラ(86.7%)、ベラウ(62.9%)などがある。

オーストラリア

1.最近の出来事 総集編(2023年10月14日~11月17日)

・オーストラリアと中国との貿易取引についてです。2020年以降、オーストラリアと中国の外交上の関係性が悪化し、ワインの輸出時に107%から212%の関税がかけられるなど、経済に影響がでています。11月4日から7日にはアルバニージ首相がオーストラリアの首相としては2016年以降初めて中国に訪問し、習近平国家主席との会談が行われました。オーストラリアのワイン業界にとっても極めて重大な局面を迎えております。

・11月7日(火)は163回目のメルボルンカップが開催されました。1着賞金は4Mとなっており、オーストラリアで最大のレースとなっております。優勝はWITHOUT A FIGHTで日本のブレークアップは16着でした。

・ATO(Australian Taxation Office)は法人税の納付状況についてのレポートを発表しました。それによると、2022年6月期の大企業が支払った納税額は8bnとなりました。2021年6月期に比べて22.2%の増加となり、当該レポートの報告開始以来最高額となったと発表がありました。

・Meat and Livestock Australia (MLA)によると、今年、牛の価格は60%、羊の価格は70%下落しています。一方で、スーパーマーケットでの牛肉の価格の下落は8%となっており、卸売りと小売りとで価格の不均衡が生じております。

2.クリスマスパーティー等におけるフリンジベネフィット税(FBT)の免除

47%と高い税率が課されるフリンジベネフィット税(FBT)ですが、特定の場合に免除を受けることができます。本稿ではクリスマスパーティー等におけるFBTの免除について概要を紹介します。

・会社で開催されるクリスマスパーティーに係る費用は、一定の要件を充たす場合にFBTが免除となる可能性があります。

・具体的には、接待飲食費について「50-50 split method」(注)を採用していない場合、以下の条件を充たせばFBTが免除となります。

・クリスマスパーティーの飲食に係る費用であること

・営業日に提供されていること

・事業敷地内で提供されていること

・現在の従業員に対して提供されていること(従業員の家族や親戚等への提供は免除の対象になりません)

・上記の他、パーティー費用やクリスマスギフト費用がそれぞれ従業員1人当たり300豪ドル未満の場合は、所定の条件を充たすことでFBTを少額免除することができる可能性があります。この少額免除は従業員だけでなく従業員の家族や親戚等も対象となります。なお、この300豪ドル未満か否かの判定は、パーティー費用とクリスマスギフト費用を合算せずそれぞれで行います。

(注)FBT年度中(毎年4月~翌年3月の1年間)における全ての接待飲食費(従業員または顧客等のいずれに提供されたかに関わらず)の50%を課税対象額とする方法

シンガポール

低賃金労働者の賃金上昇に向けた取り組みについて

シンガポール政府はNWC(National Wages Council:国家賃金審議会)の低賃金労働者の賃金上昇に向けた取り組みに関するガイドラインに合意しました。

背景として、労働市場の拡大に対して、シンガポールのGDP成長率は低い見込みであり、世界経済の不確実性も高いことから、インフレや生活費の上昇に対する労働者の懸念に対処するため、持続的な賃上げが雇用主に求められています。一方で、シンガポール政府は、コスト上昇が一部企業に悪影響を及ぼす可能性も考慮し、各社の業績等に基づいた企業向け賃金ガイドラインを支援しています。また、低~中所得者への特別一時金も検討しています。

更に、シンガポール政府は全ての企業に対して、FWS(Flexible Wage System)の導入を推奨しており、これにより賃金決定の柔軟性を上げることが期待されています。MOM(Ministry of Manpower:人材開発省)のWebサイトではガイドブックの実践方法が提供されており、企業は当局へアドバイスを求めることも可能です。

なお、NWCが推奨する賃金上昇は、事業の持続可能性と低賃金労働者の賃金増額のバランスをとるものであり、所得格差を縮小する取り組みを強化します。シンガポール政府はNWC 等と協力し、シンガポール国内の事業の生産性と競争力の確保、労働者の賃金上昇を継続的に目指す予定です。

タイ

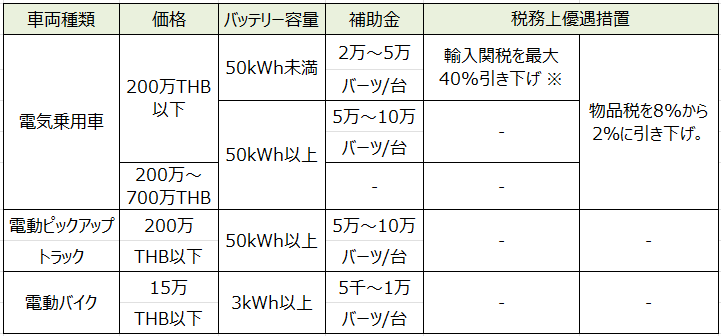

2024年から2027年のEV普及支援策の承認

2023年11月1日、タイ国内での電気自動車(EV)生産を支援することを目的としたEV普及支援策「EV3.5」が国家電気自動車政策委員会により正式承認されました。

「EV3.5」は、2023年末を期限とする「EV3.0」に続くEV普及支援策の第2フェーズとなり、2024年から2027年までの期間を対象として、電気乗用車、電動ピックアップトラック、電動バイクの購入に対する販売補助金の支給、物品税率と関税率の引き下げなどの優遇措置を定めています。

「EV3.5」における優遇措置は、下記の通りです

※2024年~2025年にCBU(完成車)としてEVを輸入する場合。

なお、当該支援策を受ける自動車メーカーは、2026年生産を開始する場合は輸入台数の2倍、2027年に生産を開始する場合は輸入台数の3倍の国内生産が義務付けられております。

(タイ官報公表)

https://www.thaigov.go.th/news/contents/details/74054

ニュージーランド

GST課税対象となる事業活動内容の登録義務化(GST還付金を継続して受け取っている個人事業主または企業が対象)

2023年11月7日、ニュージーランド国税局(IRD)より、GST還付金を継続して受け取っている事業に対し、GST課税対象となる活動(Taxable activities)の登録を義務付けるとの発表がありました。対象となる事業主は以下の通りとなります。

①GST登録時から、GST還付金を12か月~24か月間継続的にまたは頻繁に受け取っている事業主

上記の要件に当てはまる場合、IRDから個別にレターが発行されるとの発表がありました(ただし、レター発行予定日及び内容については現時点で発表されておりません)。

②直近過去3年間で、GST還付金を継続的にまたは頻繁に受け取っている事業主

上記の要件に当てはまる場合、IRDから個別にレターが発行されるとの発表がありました(ただし、レター発行予定日については現時点で発表されておりません)。その上で、以下の対応が必要となります。

・GST課税対象となる事業活動内容の詳細と、なぜGST還付が続いている(続いていた)のかIRDへ説明

・過去のGST申告内容にエラーがあった場合、IRDへ任意での通知及び修正申告

・GST課税対象となる事業活動を行っていない場合、GST登録の解除と過去分の修正を含めた最終GST申告

フィリピン

1.フィリピン最新情報

フィリピンでは、「ber」が付く「September (9月)」、「October (10月)」、「November (11月)」、「December (12月)」の4か月を「Ber Months」と呼ぶ習慣がある。フィリピン人にとっては、9月1日からクリスマスシーズンの開始を意味し、街中でクリスマスソングが流れ、クリスマスツリーが飾られる。日系企業の職場においても、クリスマスパーティーは重要視されている会社イベントであり、フィリピン人従業員にとっては欠かせない会社イベントである。

また、フィリピンでは「13か月目給与」という労働法で定められている従業員の権利があり、会社は1月1日~12月31日の1年間に従業員に支払われる基本給(Basic Salary)の12分の1の金額を12月24日までに対象従業員に支払わなければならない。

12月のクリスマスに近づくと、ひったくり被害、スリ、置き引き、睡眠薬強盗等、外国人を狙った犯罪も増加することもフィリピンに駐在する方は念頭に置いていただきたい。最新の安全対策情報は、在フィリピン日本大使館メールマガジンや「たびレジ」等を確認いただきたい。

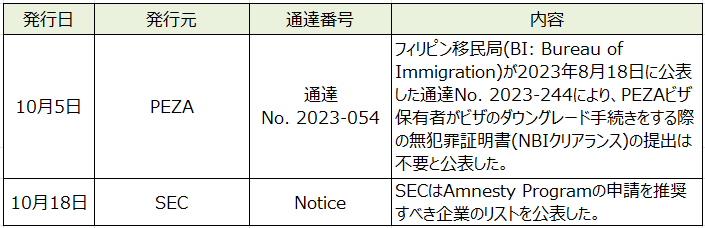

2.不動産売却に伴う課税関係に関する新たな通達の発行について

2023年10月3日、内国歳入庁(Bureau of Internal Revenue :BIR)は歳入覚書回状(Revenue Memorandum Circular :RMC) No.99-2023を発行した。

主なポイントは以下の通り。

・歳入規則(Revenue Regulation :RR)No.7-2003で示されている通り、税法39条(A)(1)で定義されている資本的資産(Capital assets)に該当しない不動産は全て事業用資産(Ordinary assets)に該当する。

・不動産の売買を事業目的としていない会社において事業用資産に該当する不動産の売却をした場合、売却益はその他の課税所得として法人税申告書にて課税される。

・売り手において売却する不動産が事業用資産に区分されている場合、BIR Form 1606を通じて源泉徴収税額を納付する必要がある。当該納税額は拡大源泉税の納付額として税額控除の対象となる。

・譲渡契約書に対して印紙税も課税対象になるため、BIR Form 2000-OTを通じて申告・納税が必要。

・事業用資産に該当する不動産の売却は、原則VAT(付加価値税)の課税対象になるが、VAT登録されていない個人が事業目的で当該不動産を使用する場合、かつ税法109条に列挙されているVATの免税条件に該当する場合はVATの課税対象とはならない。

3.TRRA(Taxpayer Registration-Related Applications)の機能について

2023年10月13日、内国歳入庁(BIR)は歳入覚書回状(RMC)No.99-2023を発行した。その目的は、BIRが用意しているオンラインポータルであるTRRA(Taxpayer Registration-Related Applications)にて受け付けられている各種手続きに関する通知である。

以下の取引/手続において要求される提出書類は、TRRAポータルを通じてオンラインでの提出が可能である。

1.大統領令第98号に基づく納税者番号 (TIN) の申請等

2.OFW(海外にいるフィリピン人労働者)及び非居住者の登録

3.ATP(Sales invoiceやOfficial receiptの印刷権限)の申請

4.申請書様式S 1905(BIRへの登録情報の更新のためのフォーム)によるメールアドレスの更新

5.従業員等の登録情報の異動

6.旧姓の更新 (既婚女性の場合)

なお、アップロードするファイルは1ファイルあたり4MB以下にする必要がある等、細かな条件についてはBIRのホームページ( https://www.bir.gov.ph/)の情報を参照されたい。

4.10月中に発表されている会計・税務等に関する主な内容

ベトナム

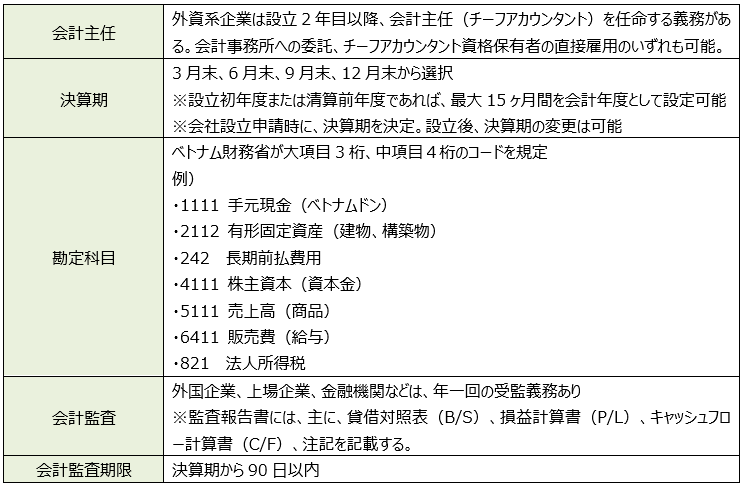

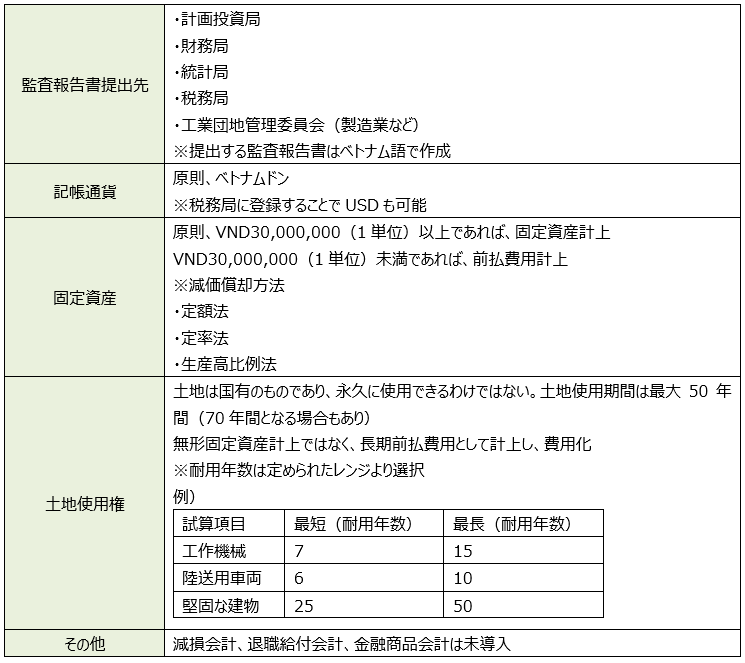

「ベトナムにおける会計制度について」

ベトナムにある法人は、ベトナム会計基準(VAS : Vietnam Accounting Standards)に基づき、経理処理を実施する義務があります。ベトナム会計基準は、日本会計基準(JGAAP)や国際財務報告基準(IFRS)とは異なる点があります。

会計監査も含めて、ベトナム会計制度の基礎情報や特徴を記載いたします。

ベトナム会計基準の基礎情報、特徴など

マレーシア

2024年度 マレーシアの税制改正案

ニュースレター10月号では税制改正案(10月13日公表)の主要なものを記載しましたが、本号でも引き続き、税制改正案に関連した税制優遇措置等について解説します。

1.税制優遇措置

1.1 再投資控除

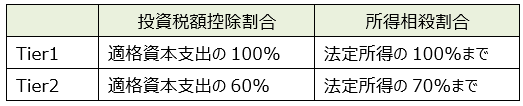

9月1日に発表されたNew Industrial Master Plan (NIMP) 2030では、マレーシアの経済的地位向上を目的とした目標が掲げられています。現状、製造業や農業従事企業を対象に認められている設備投資に対する優遇税制措置について、既存の再投資控除の適用期間が満了した企業についても、NIMPのもとで下記の通り高付加価値活動への投資に対して投資税額控除を認める提案がなされています。

ただし、適用される控除割合は、成果ベースによって決定されるとされているのみであり、決定方法の詳細については現時点では明示されていません。

(2024年1月1日から2028年12月31日の間にMIDA(マレーシア投資開発庁)が受理した申請が対象)

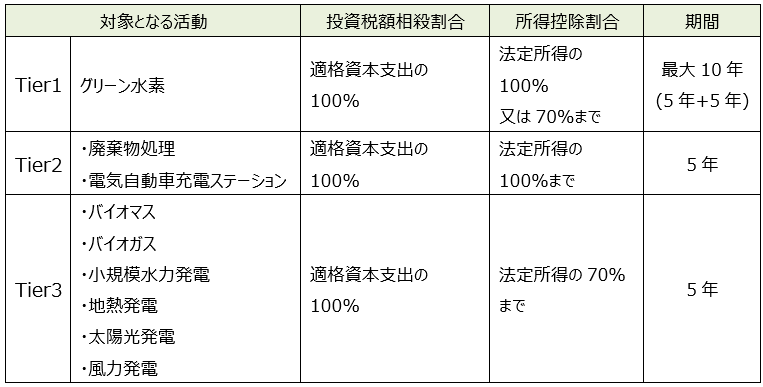

1.2 環境技術(グリーンテクノロジー)優遇税制の見直し

2050年までに持続可能なカーボンニュートラル国家の実現を目指すため、環境技術優遇税制が下記の通り見直されました。

1.2.1 GITA Project-事業目的

(2024年1月1から2026年12月31日の間にMIDAが受理した申請が対象)

1.2.2. GITA固定資産取得–自社利用

(2024年1月1日から2026年12月31日の間にマレーシア環境技術・気候変動公社(MALAYSIAN GREEN TECHNOLOGY AND CLIMATE CHANGE CORPORATION)の承認を受けた環境技術対応資産の取得が対象)

1.2.3 GITE-太陽光発電のリース

(2024年1月1から2026年12月31日の間にMIDA(マレーシア投資開発庁)が受理した申請が対象)

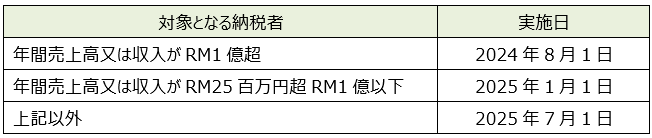

2. E-Invoice

2024年6月に導入予定だった年間売上RM1億超の事業者の導入時期が、2024年8月1日に延期されました。一方、年間売上 RM25百万超RM1億以下の事業者は1年前倒しの2025年1月1日、それ以外の事業者は2025年7月1日からの導入とされ、全体の導入時期が早まっています。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202311