Newsletter of FCG Group.

Newsletter of FCG Group.

Thursday November 2nd, 2023Greater China

北京・蘇州・上海・成都・広州・深圳

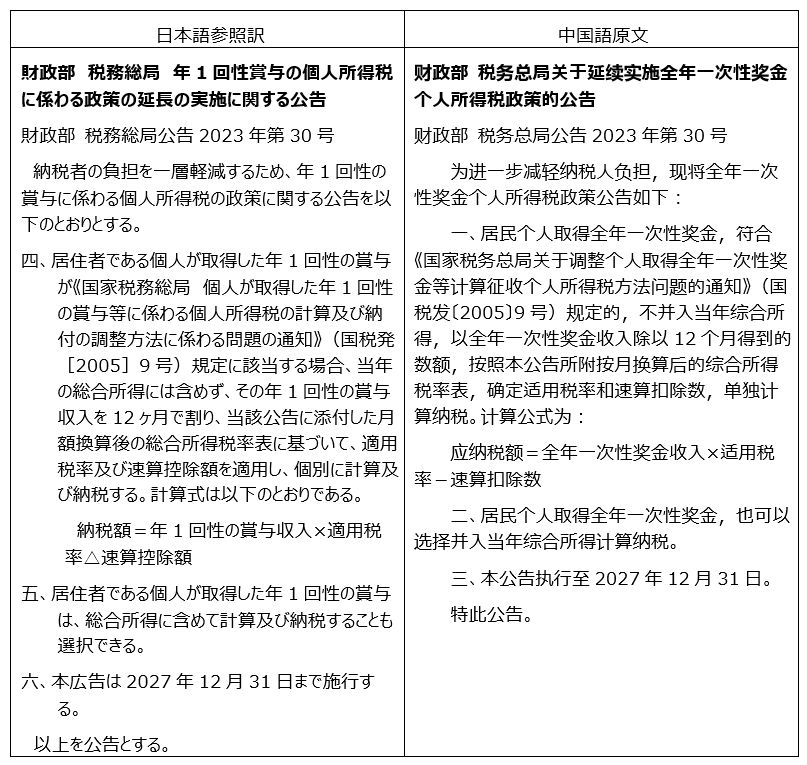

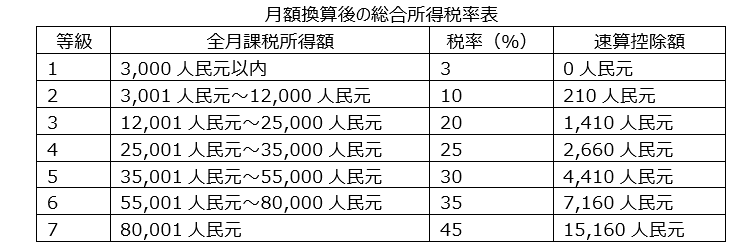

年1回性賞与の個人所得税の特例計算の延長

従来より賞与については個人所得税の特例計算が認められていましたが、当該特例計算の適用は2023年12月31日までの期間が定められていました。今回、「財政部 税務総局 年1回性賞与の個人所得税に係わる政策の延長の実施に関する公告」(財政部 税務総局公告2023年第30号)が公表され、当該特例計算の適用が2027年12月31日まで延長されることとなりました。

年末に賞与の支給を受ける方もいらっしゃると思いますが、賞与の個人所得税の特例計算の適用の要否について是非ご検討ください(当該特例計算は、年1回のみ適用ができるため2023年中に既に賞与を受け取られていて、その際に当該特例計算の適用を受けている場合は適用ができません。)。

添付資料

<日本語参照訳に関するご利用のお願い>

上記の日本語参照訳は中国語を原文とした翻訳です。翻訳には正確を期しておりますが、日本語と中国語の内容に相違が生じる場合があります。日本語参照訳と中国語原文に相違がある場合、中国語原文を優先してご確認いただきますようお願いいたします。

香港

域外源泉所得非課税制度(FSIE)の改正案について

1.域外源泉所得非課税制度(FSIE)の改正案について

域外源泉所得非課税制度(FSIE)の改正案が2023年10月13日に官報公告に掲載され、2024年1月1日から施行されます。もともとEUの要請に応える形で2023年1月1日からFSIEの改正案が施行されていますが、施行直前の2022年12月にEUが最新のFSIEガイダンスを公布したため、今回それに沿った再改正案が策定されることとなりました。今回の改正案の概要は以下の通りです。

➢ 対象範囲の拡大

改正法案では、売却益の対象範囲が拡大され、株式だけでなく、動産・不動産を問わずあらゆる種類の資産の売却による域外源泉所得を含めるとしています。 なお、売却益は売却した資産の性質に応じてIP売却益及び非IP売却益に分類されますが、EUは非網羅的なアプローチを採用しなければならないとしているため、改正案は対象資産の明確なリストを定めていません。

○ IP売却益:知的財産(発明、著作物、商標など)の売却益

○ 非IP売却益:知的財産以外の売却から得られる利益(株式売却益を含む)

➢ 取引業者(トレーダー)に関する適用除外

多国籍企業の取引業者としての事業から生じる、またはそれに付随する域外源泉の非IP売却益は、FSIE税制の範囲から除外されます。ここでの取引業者とは、企業の通常の業務において資産を売却するまたは売却を申し出る企業と定義されます。例えば、香港において証券取引業を営む多国籍企業が外国株式取引所を通じて外国株式を取得し、売却して得た域外源泉の処分益は、多国籍企業の証券取引事業から得られたものであり、特定域外源泉所得の範囲から除外されることになります。

➢ 売却益に対するグループ内譲渡の軽減措置

改正案では、以下の全ての条件を満たす場合のグループ内譲渡において、香港で受け取った域外源泉所得に対する課税が、グループがその資産を手放す時まで延期されることになります。

(a) 売却企業が、香港において売却益となる特定域外源泉所得を受領した場合

(b) 利益が生じた売却がグループ内譲渡である場合

(c) 対象となる売却に関連する資産が個人ではなく企業によって取得される場合

(d) 売却企業と取得企業の両方が、売却時に法人税が課税される場合

売却企業と取得企業が以下のどちらかを満たす場合、両者は関連者であるとみなされグループ内譲渡と取り扱われます。

・一方の企業が他方の企業の直接的または間接的な受益権の75%以上を有するか、または他方の企業の議決権の75%以上を直接または間接的に行使もしくは支配する権利を有する場合

・第三の企業が、両社それぞれの直接または間接的な受益権の75%以上を有するか、またはそれぞれの議決権の75%以上を直接または間接的に行使もしくは支配する権利を有する場合

これらの措置の濫用防止の為、売却後2年以内に、売却企業または取得企業が香港内国歳入法に基づく法人税の課税対象でなくなった場合、売却企業及び取得企業が関連者でなくなった場合等には、グループ内譲渡による軽減措置は適用されなくなります。

➢ 資産の売却益に関する経済的実体要件の充足に関する意見書

今回の改正法案で売却益の対象が拡大されたことに伴い、多国籍企業は自社が経済的実体要件に準拠しているのかどうかについて、法案制定前まではコミッショナーの意見書を申請することができます。企業が域外源泉の利子・配当及び持分の売却益に関して、経済的実体要件への準拠に関する肯定的な意見を既に取得している場合、2024年1月1日以降に発生する追加資産からの売却益も対象として、取得した意見の範囲を拡大することを申請することができます。改正法案が可決及び施行された後は、この意見書の申請及び拡大に関する経過措置は廃止され、経済的実体要件の準拠に関しては事前裁定(税務局に対する有料の事前確認制度)を申請して確認することになります。

2.法人税申告期限の延長について

香港税務局は2023年10月25日、Code M(決算日が1月~3月)の法人について、2022/23年度の法人税申告期限を11月15日から11月29日まで延長すると発表しました。

香港税務局は、申告期限は延期したものの、できる限り早めに申告書を提出することを勧めています。

3.施政方針演説について

香港政府トップの李家超(ジョン・リー)行政長官は2023年10月25日、就任後2回目となる施政方針演説を行いました。

株式取引にかかる印紙税率を0.13%から0.10%に引き下げる方針を表明し、11月末をめどに税率改定の手続を完了したいとしています。同印紙税は株式取引の売り手と買い手の双方に同じ税率で課されるため、合計の税率は0.26%から0.20%に引き下げられることになります。香港政府は2021年に税率を売り手と買い手各0.10%から0.13%に引き上げており、今回の改定は2年前の税率に戻す形となりました。

また、少子高齢化の問題に取り組む姿勢も強調しており、具体的には、これから生まれる子ども1人につき2万香港ドルの出産一時金を給付する制度が発表されました。ただし、一時金給付の対象となるのは、両親の少なくとも一方が香港永住資格を持っている場合に限られます。加えて2024/25年度からは、10月25日以降に生まれた最初の子どもが18歳になるまで、その住居に対する納税者の家賃控除または住宅ローン控除の上限を、通常の10万香港ドルから12万香港ドルに引き上げることも発表されています。

台湾

【不動産相続・贈与による登記の添付書類の簡略化】

台湾内政部は10月1日に、簡略化された不動産相続登記の手続きを明らかにしました。同日をもって、相続税申告後に行う不動産相続・贈与に係る所有権移転登記申請際、国税局が発行する納税証明書の番号を市政府に提示すれば完了するようになりました。システム上で電子文書を確認できるため、かつて必要とされた納税証明書が不要となります。

【公益的な家賃補助に関連の資格緩和と課税証拠として禁止、閣議決定】

台湾内政部は、不動産所有者が社会的弱者へ賃貸するインセンティブを与えるため、住宅法の一部を改正する法律案(住宅法部分條文修正草案)を発表し、10月5日に閣議決定されました。主に以下の項目を改正することとなります。

● 不動産賃貸が補助申請資格を満たし、関連機関が認定した社会福祉団体に賃貸する場合、不動産所有者は公益賃貸人とみなされる。

● 経済的に恵まれない家庭における未成年者の人数に関する規定を、3人から2人に変更。

● 公益賃貸人の賃貸契約資料は、税務当局の調査において、証拠資料として扱われてはならない。

【台北市日本工商会は「2023年白書」=台湾政府への政策提言を公開】

台北市日本工商会は10月6日に、「2023年白書」を公開し、国家発展委員会の龔明鑫(きょうめいきん)委員長に提出しました。「2023年白書」は「日台協業の目指す姿」と「目指す姿の実現に向けた提言」の2部で構成され、両国が協力して目指すべきビジョンを示し、そのビジョンを実現するために必要な施策等についての提言を記載しています。個別要望事項は今までの未解決事項を記載した40項目と新規事項15項目を合わせて、合計55項目が提出されました。

制度面では、福島県など5県産食品の一部に対する輸入停止継続や放射性物質検査報告書の添付などについて、完全撤廃に向けて取り組むよう求めました。またインフラ面では、電力や生活・工業用水の安定供給に不安があるとし、中長期を見据えた抜本的な対応を要望しました。

【女性再雇用に奨励の要点を公表】

職場での女性の活躍を実現するために、台湾労働部は9月1日に、「女性再雇用計画(2023-2026)」(女性再就業計畫)を発表し、その後10月6日にも「女性再雇用に奨励の実施要綱」(女性再就業獎勵實施要點)を公表しました。2023年9月1日から2026年8月31日まで、家庭の事情により年間180日以上就業していなかった女性を雇用する場合、以下の条件を満たす企業は助成金の支給申請が可能となります。

● 公的職業安定組織に求人申込みをし、紹介された女性労働者を雇用。

● 家事と仕事の両立のために、女性労働者の勤務時間を調整すること。

● 雇用期間が連続30日以上。

● 月給制の場合、最低賃金より高い正規雇用の場合で、毎月3千台湾ドルの助成金を受給でき、最大12月間の受給。

● 時給制の場合、合わせて最低賃金の月給の半分以上の非正規雇用の場合に、助成金の申し込みが可能。

【台湾とカナダの投資促進協定、協議完了】

行政院・貿易交渉オフィス(経貿談判辦公室)は10月24日、カナダ政府との「投資促進保護協定」(FIPA)の交渉が完了したと発表しました。協定の本文と附則を合わせ、70余りの条文で構成されます。協定では双方が事前に合意した項目以外の投資制限を設けてはいけないことを規定した他、中小企業や女性、先住民などの権利にも配慮しています。

同協定は台湾の中小企業のカナダ市場開拓に寄与するとともに、カナダの企業や機関は台湾の洋上風力発電に投資していることから、台湾の再生可能エネルギー目標の達成にも寄与するとされています。文言の確認や双方の行政手続きが完了した段階で、署名される予定です。

【台米租税協定、2024年6月までの締結を発表】

アメリカ上院財政委員会は9月14日に台米二重課税を防止する関係法案を全会一致で可決しました。

台湾財政部の荘翠雲(そうすいうん)部長は10月25日に立法院財政委員会の答弁で立法委員に質問された際に進捗状況につきコメントし、「台湾とアメリカの租税協定は来年の6月までの締結を希望している」と述べています。

【介護施設が重大な官民パートナーシップの範囲に組み込むことに、産業誘致セミナーも開催】

高齢化社会の需要に応じて、台湾財政部は8月28日に、「官民パートナーシップ促進法に適用する重大な公共建設の範囲」(促進民間參與公共建設法之重大公共建設範圍)を修正し、介護施設をこの「範囲」に組み込むことを決定しました。

官民パートナーシップ促進法によると、以下の条件を満たす介護施設を整備する企業は、最大5年間法人税の免除、輸入関税・株主税額控除などの租税優遇措置に適用します。

● 投資金額は3.5億台湾ドル以上

● 100床以上を提供

● 専有面積は2,700平方メートル以上

● 社会的に恵まれないグループに30パーセント以上の床の提供を優先

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) |

|

|

北京分公司 北京市朝陽区農光南里1号楼龍輝大厦12楼(創富港)12002室 電話:+86-131-6731-4021 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州工業園区華池街88号 晉合広場2号11F1176室 電話:+86-512-8916-5176 担当:粟村(AWAMURA)日本国公認会計士 |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:粟村(AWAMURA)日本国公認会計士 |

成都分公司 四川省成都市成華区双慶路10号 華潤大厦32層3201室 電話:+86-28-6287-7518 担当:粟村(AWAMURA)日本国公認会計士 |

|

広州分公司 広州市天河区珠江新城珠江東路12号 高徳置地冬広場H座1501室V80 電話:+86-20-3268-9966 担当:古矢(FURUYA)日本国公認会計士 |

深セン分公司 深セン市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】【FCG中華圏ニュースレター】No.183_北京・蘇州・上海・成都・広州・深圳版

【PDF版】【FCG中華圏ニュースレター】No.183_香港版

【PDF版】【FCG中華圏ニュースレター】No.183_台湾版