Newsletter of FCG Group.

Newsletter of FCG Group.

Friday October 27th, 2023Southeast Asia, etc.

フェアコンサルティンググループは、世界19カ国/地域・33のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

2023年デジタル個人情報保護法

インドにおいては、これまでデジタル個人情報保護法に関する法律が存在しておらず、2017年頃よりデータ保護の問題について認識され検討されていたものの、法案の成立まで至りませんでした。然しながらようやく2023年8月にデジタル個人情報保護法(THE DIGITAL PERSONAL DATA PROTECTION ACT, 2023)が成立し、個人情報保護の観点から期待されています。

今回の法案の主な内容

● 個人データは自発的なデータの共有などの例外を除き、個人の同意がある場合にのみ合法的な目的のために処理することが可能

● データ受託者はデータの正確性を維持し、データを安全に保管し、目的が達成された場合にデータを削除する義務を負う

● 個人に対し情報を入手する権利、訂正・抹消を求める権利、苦情救済の権利等が付与された

● 中央政府はインドデータ保護委員会(Data Protection Board of India)を設立してコンプライアンスを監視し、罰金を課し、データ侵害が発生した場合は必要な措置を取るように指示が可能

データ受託者の義務

顧客等より個人データの提供を受けるデータ受託者にとって今回の法案は企業の実務に影響を及ぼし、早急に社内体制の構築が求められています。データ受託者義務の主な内容は下記の通りです。

● データの正確性と完全性を確保するために合理的な努力を行う

● データ漏洩を防止するために合理的なセキュリティ保護措置を構築する

● データ漏洩が発生した場合、インドデータ保護委員会および影響を受ける人に通知する

● 目的が達成され法的目的のために保存する必要がなくなった時点で、個人データを消去する(政府機関は除く)

罰則

本法案では罰則が規定されています。個人情報保護対策不履行の場合は最大25億ルピー、個人またはインドデータ保護委員会への通知を怠った場合は最大25億ルピーなど、今回の法令違反が発生した場合は高額の罰金が課されることになります。

その他

本法案では中央政府が通達により制限した国を除き、個人データをインド国外に移転することは認められました。

インドネシア

1.経済法令

加工食品登録にBPOM新規制の導入 第23/2023号

インドネシアにおける食品と医薬品の監督機関(BPOM)の規制(規則 第23/2023号)が、2023年9月11日に発効し、従来の規制は廃止した。加工食品業界の生産者、契約当事者、輸入業者に影響が出ると予想されている。

当該の新規制は、事業活動を許可するための事業ライセンス(PB-UMKU)の要件を統合し、コンプライアンスと効率性を改善するために登録とライセンス取得の手続きを合理化するものである。

すべての加工食品は、国産・輸入を問わず、BPOMに登録することが義務付けられている。登録手続きは製品のリスクレベルによって異なるが、以下の段階で登録手続きを行う。

1. BPOMの加工食品登録システムにアカウントを作成

2. 各加工食品について、適正製造規範証明書、危害分析重要管理点証明書、地方自治体の監査結果などの必要書類を含む新規登録申請書を提出

3. 登録料を支払う

4. BPOMが申請を検証

5. BPOMは、加工食品の登録証明書(PB-UMKU)を発行

事業者は、加工食品のすべてのラベルにPB-UMKU番号を表示しなければならない。新規制はまた、PB-UMKU保持者に以下のような多くの義務を課している:

● 加工食品の安全性と品質の確保

● 適用されるすべてのインドネシア食品の安全規制のコンプライアンス

● 製造・流通過程の正確な記録の保持

● 加工食品に関するあらゆる有害事象をBPOMに報告すること

新規制に従わない場合、PB-UMKUの停止や取り消しなどの行政処分や刑事訴追を受ける可能性がある。新規制は、2017年に発行された従来の規制から大きく変更された。より包括的で厳格なものであり、消費者の健康と安全を守るというインドネシアの方針を反映している。

2.経済・社会ニュース

【インドネシア、主要金利を6%に引き上げ】

インドネシア中央銀行は、世界経済の不確実性の中で、ルピアを安定させ輸入インフレーションを和らげるために利上げを行った。中銀の目標は、今年のインフレ率を2%~4%、2024年には1.5%~3.5%の範囲内に維持することである。ドルに対して、石炭、パーム油、ニッケルなどの主要な輸出品の価格が高騰しているため、ルピアは隣国の競合通貨に比べて比較的安定水準で推移し、今年初めからわずか1%の下落にとどまっている。1ドル=15,800ルピアという安値は、原材料を輸入に依存する産業界に懸念を引き起こしている。ルピアの安定しない為替相場は燃料価格の上昇をもたらし、抗議行動への懸念を増大させる可能性がある。さらに、エルニーニョ現象による米の収穫減少により、米の輸入を増加させる可能性がある。中銀は市場への介入を通じてルピアを安定させる計画である。

【IMF予測:インドネシアのインフレ率が安定】

国際通貨基金(IMF)は、「世界経済見通し2023年10月版」に関連する最近の報告書の中で、インドネシア経済は今年と2024年のそれぞれで5%の拡大が見込まれるという楽観的な成長予測を発表した。さらに、IMFによると、インドネシアのインフレは2023年末には前年比3.6%に達し、2024年末には前年比2.5%で安定する見込みである。IMFの評価では、インドネシアの金融政策が中央銀行の中期インフレ目標と調和していることも強調されている。この整合性は、今後数年間のインドネシア経済の安定に対する前向きな見通しを反映している。インドネシアの一貫した経済成長と慎重な金融政策は、世界経済の課題に直面しているインドネシアの回復力を示すものであり、この地域で事業を展開する投資家や企業にとって期待できる要素となる。

【マレーシアのエアアジアがガルーダ・インドネシア航空と提携】

エアアジアの親会社であるキャピタルAは、ガルーダ・インドネシア航空と提携し、旅客便とロジスティクスにおける協力を強化した。両社は相互乗り入れ契約を締結し、どちらのプラットフォームでも航空券を予約でき、乗客は両社を組み合わせて旅程を計画しやすくなる。この提携は、フライトネットワークの拡充、販売促進、貨物便での協力を目指しており、さらにコードシェアや他の航空会社向けの低料金メンテナンスサービスについても検討中である。

【ソーシャルメディア上での電子商取引を禁止】

インドネシアでは、ソーシャルメディアプラットフォーム上での電子商取引が禁止され、主にTikTokとそのショッピング機能が影響を受けている。この禁止規制は、零細企業に害を及ぼす価格競争を防ぐために実施された。さらに、インドネシアの電子商取引プラットフォームは、特定の輸入品に対して最低価格を100ドルに設定しなければならない。BMIリサーチによれば、この規制は主にソーシャル電子商取引に依存しているTikTokに影響を与える見込みである。

オーストラリア

1. 最近の出来事総集編(2023年9月1日~10月13日)

● Airbnb(エアビー)の規制強化について。サービス提供者に対して、年間AUD350の登録料と、提供日数について180日を上限とする規制の導入を検討していると発表がありました。エアビー登録件数が増加した結果、メルボルンの住居の空室率が現状8%となっているためです。ヨーロッパの主要国が2.6%、アメリカ3.1%と比較しても低い水準であることがうかがえます。

● Payroll tax(給与税)の免除について。Payroll taxは年間の従業員への給与支払総額が一定額を超えた場合に課税される州税です。VIC州とNSW州で、免税対象であった医療分野の事業体についても今後は一部Payroll taxの対象とする旨の発表がありました。

● Day light saving(サマータイム)が10月1日から開始されました。午前2時に時計は午前3時に調整されております。オーストラリアと日本の会議や渡豪の際には時差にご注意ください。

● Student Visaの規制強化について。政府は学生から手数料等を搾取する教育機関等へのけん制を目的として学生ビザの規制を強化するとコメントしています。今後は、滞在目的のための学生ビザ取得防止のために、授業への出席率等もモニタリングしていくとコメントしています。

● 日豪経済委員会が10月9日の週に開催されています。1963年に設立され、今年で60回目となる二国間経済委員会のひとつで、経済界・政界から様々な方がメルボルンに集まっています。

2.Director IDの申請

2021年11月より、Director identification number(Director ID)の運用が開始されています。オーストラリアに進出される日本企業から特にお問い合わせが多い内容となりますので再度概要等を紹介いたします。

● Director IDとは?

Director(Directorになる予定の者を含む)に付与される15ケタの識別番号となります。当IDは一度取得すれば永遠に記録され、身元の不正使用を防ぐためのものとなっています。

● 申請のタイミング

Directorへの就任を予定されている方は、就任までに申請が必要になりますのでご留意ください。特に、オーストラリア以外に在住の方は申請のための必要書類の準備に時間を要するため、注意が必要となります。

● 申請方法

・(主にオーストラリア在住の方)myGovID で Standard 以上のidentity strengthをお持ちの方はオンラインで申請が可能です。

・(主にオーストラリア以外に在住の方)上記①以外の方でオーストラリア外から申請する場合は通常、書面による申請となります。また、オーストラリア大使館等での日本国パスポート等の原本証明コピー等の取得が必要となります。

● 罰則について

Director IDの取得を怠った場合、刑事上で最大AUD 16,500、民法上で最大AUD 1,375,000の罰金が課される可能性があります。

シンガポール

Work Permit保持者に係る宿泊施設の事前届出について

シンガポール人材開発省(MOM:Ministry of Manpower)は、CMP(Construction, Marine Shipyard and Process)セクターの企業に対し、2023年9月19日以降、新たにシンガポールへ受け入れるWork Permit保持者(マレーシア人を除く)について、受入可能な宿泊施設の証明の事前提出を義務付けました。

背景として、COVID-19により発生したプロジェクトの遅れを取り戻すため、シンガポール政府は労働者の積極的な流入及びドミトリーの宿泊スペースの増加を促進してきましたが、労働者の流入にドミトリーの宿泊スペースの増加が追い付かないことから、ドミトリー以外の宿泊施設への滞在が増加しています。当該状況下において、労働者の満足な宿泊場所の確保が必要となる事から、MOMは労働者がシンガポールへ入国する前に、企業に対して受入可能な宿泊施設の証明を要求します。

証明として必要な書類は、賃貸借契約書や宿泊施設提供者との契約が該当し、2023年9月19日以降シンガポールに入国するCMPセクターの新規Work Permit保持者について提出が求められます。

タイ

1.従業員の研修費に係る法人税追加控除の期間延長

2023年8月13日に公表されたタイ歳入局長官通達(No.778)により、2022年12月31日に失効している従業員の知識・技能の向上を促進する為の税制優遇措置の期間延長が遡及適用されました。

これにより、2023年1月1日から2025年12月31日までの間に支出された、当局によって承認された研修コースへ参加費、及び従業員研修プログラムを提供するために発生した費用に対して、150%の追加所得控除(合計で250%の控除)が認められることとなります。

タイ歳入局 勅令第 778号

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc778.pdf

2.高度技術者の給与に係る法人税追加控除の期間延長

2023年8月13日に公表されたタイ歳入局長官通達(No.777)により、2022年12月31日に失効している特定の高度技能者の雇用を奨励する税制優遇措置の期間延長が遡及適用されました。

これにより、2023年1月1日から2025年12月31日までの間に支出された、歳入局長通達にて定められた科学、技術、工学、数学の分野で高度な技能を有する従業員の給与に対して、給与額の50%の追加所得控除(合計で150%)が認められることとなります。追加所得控除の対象となる従業員の給与は1人当たり月額10万バーツが上限とされています。

タイ歳入局 勅令第 777号

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc777.pdf

ニュージーランド

1.ニュージーランド総選挙の結果(2023年10月14日)

2023年10月14日、次期4年間のニュージーランド議会の代議員議員120名を選出するための総選挙が行われ、結果、Christopher Luxon率いる国民党が最多数の議席(50席)を獲得しました。国民党への協力を示している他の政党(Act党)の獲得議席と合わせると、獲得議席は合計61席と、過半数を超えているため、今後は国民党が優位に立つ政治になることが想定されています。

現時点で、国民党が発表している100 Day Action Planの主なポイントは次の通りです。

● オークランド地域のガソリン税(1リットルあたり5セント)の排除

● 労働党政権時に廃止された新規従業員雇用の際の90日間の試用期間の再開

● 無料の乳がん検診の対象者年齢を75歳まで引き上げ

● 反社会的勢力の取締の強化

● 若者による重大犯罪の取締強化

2.年末年始の各種税金の申告・支払期限

GSTの申告期限は、10月・11月は通常通り、翌月28日となりますが、年末年始は以下の通り異なりますのでご留意ください。ただし、PAYEの申告・支払期限は年末年始に関わらず、通常通り、申告は給与支給後2日以内、支払は翌月20日が期限となります。

● Goods and Services Tax (GST): 2023年12月28日期限分の申告を2024年1月16日(月)まで延長

● PAYE: 通常通り

(詳細はIRDのウェブサイトをご参照ください)

https://www.ird.govt.nz/managing-my-tax/make-a-payment/when-to-pay

フィリピン

1.SECコンプライアンスに関するAmnesty Program期限延長

フィリピン証券取引委員会(SEC: Security and Exchange Commission)へのコンプライアンスに関するフォーム(EOI: Expression of Interest Form)と関連資料を提出することで、下記A~Eの未提出、提出遅延のある企業に課される罰金額が減額されるAmnesty Programが実施されているが、EOIの提出期限が2023年11月6日までに延長された。これが最後の期限延長とされているため、SECへのコンプライアンスに懸念がある際は、本通達を機にご確認いただきたい。

1. 過年度のGIS(General Information Sheet)未提出

2. 過年度のGIS提出遅延

3. 過年度のAFS(Audited Financial Statement)、関連資料未提出

4. 過年度のAFS、関連資料提出遅延

5. 会社代表電話番号、メールアドレスの通知(SEC Memorandum Circular No. 28)

Amnesty Programに関するSECサイト: https://amnesty.sec.gov.ph/

2.VATゼロレートに関する新たな通達の発行について

2023年9月11日、内国歳入庁(Bureau of Internal Revenue:BIR)は歳入覚書回状(Revenue Memorandum Circular:RMC) No.91-2023を発行した。その目的は、CREATE法第18条第5項に基づく付加価値税(VAT)ゼロレートの取り扱いに関する改訂ガイドラインを提供するものである。

主なポイントは以下の通り。

● CREATE法第18条第5項に基づく既存の税制優遇措置を受けている登録企業(registered business enterprises:RBEs)は、それぞれの投資促進機関(Investment Promotion Agency :IPA)への登録に従って、輸入に対する関税とVATの免除を引き続き享受する。

● 法人税の免税期間が経過した登録輸出企業(Registered export enterprises:REEs)は、BIRの電子売上報告システムが完全に運用可能になるまで、または移行期間の終了のいずれか早い方まで、引き続き国内仕入取引に対するVATの免除を受けることができる。

● エコゾーンまたはフリーポートゾーンに所在している国内市場企業(Domestic market enterprises:DMEs)に分類されるRBEsは、VAT納税者として登録することが認められる。

● 関税の免除、および輸入に対するや国内仕入取引に対するVATの免除は、REEsの登録されたプロジェクトまたは活動に直接的かつ限定的に使用される商品およびサービスにのみ適用される。

● 当該ルールは将来的に適用されるため、VAT納税者として登録しているエコゾーンに所在するDMEsは、当該通達の施行日以前に発生した取引に対してVAT還付を請求することはできない。

ベトナム

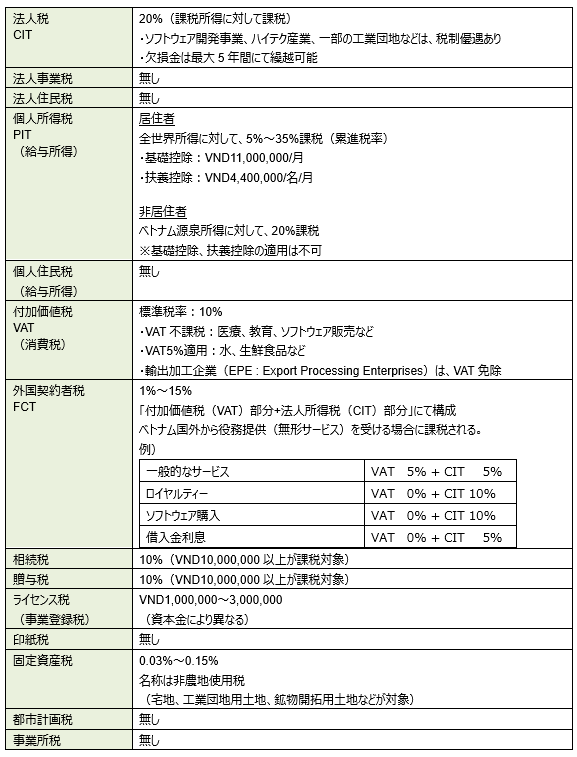

「ベトナムにおける税金の種類について」

ベトナムには、どのような税金が存在しているか、また税率はどうなっているか、下記の表に記載します。

ベトナム税金の種類、税率など

マレーシア

2024年度 マレーシアの税制改正案

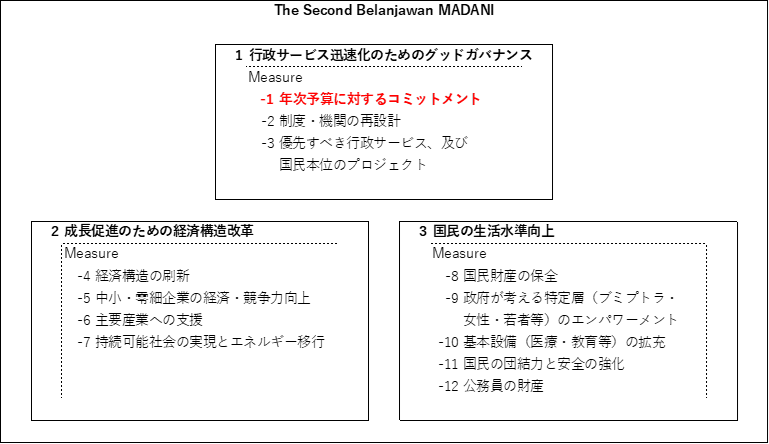

2023年10月13日に2024年度マレーシア予算案が発表されました。予算案によると、歳出は2023年修正推計3,881億リンギット(以下、「RM」)に対し2024年予算は3,938億RMに(+57億RM)、歳入は同3,032億RMから3,076億RMになっております(+44億RM)。GDP成長率は2023年は約4.0%を見込み、2024年は4-5%を見込んでおります。2023年の財政赤字予想は当初予算から変更なく5.0%(対GDP比)ですが、2024年にはこれを4.3%まで縮小させるとしています。

今回の予算では、2023年度の修正予算案発表の際に掲げたMADANI(マレー語で、持続可能性、平穏、革新、敬意、信頼、思いやりを表す現政権のスローガン)の2期目予算として、the Second Belanjawan MADANIを掲げており以下の3つのテーマで構成されています。

10月13日に公表された税制改正内容は、上記のうち主に1-1「年次予算に対するコミットメント」の中で述べられておりますが、全体として日系企業にとって関係する主なものをいくつか記載します。下記以外の内容については、別途お伝えする予定です。

1.個人所得税(Individual Tax)

1.1 医療費控除の拡充

1.2 ライフスタイル控除の再編成

2.法人税(Corporate Tax)

2.1 予定納税の修正申告

2023年賦課年度までは、予定納税の修正申告は事業年度開始後6カ月目の末日と9カ月目の末日に認められていますが、2024年賦課年度以降はこれらに追加して事業年度開始後11カ月目の末日も修正申告ができるよう提案されています。

3.印紙税(Stamp Duty)

3.1 外国で締結された契約書にかかる印紙税の納付期限

2023年賦課年度までは、契約書原本がマレーシアに到着した日から30日以内とされていましたが、2024年賦課年度以降はeメールで契約書を受け取った日から30日以内にすることが提案されています。

3.2 不動産譲渡にかかる印紙税率の新設

2024年賦課年度以降は、不動産譲渡契約については、譲渡契約書金額に対し一律4%の印紙税を課すことが提案されています。

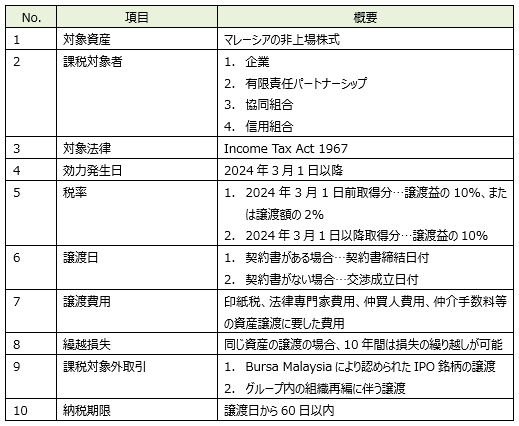

4.キャピタルゲイン課税(Capital Gains Tax)

2023年度税制改正案公表時に、将来導入するとされていたキャピタルゲイン課税の概要が、今回2024年度税制改正案として公表されました。株式の評価方法等、依然として明らかにされていない点はあるものの、今回発表の概要は以下の通りです。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202310

{kind=link}