FCGグループの海外最新情報をお届けします。

FCGグループの海外最新情報をお届けします。

2018年05月08日オーストラリア

オーストラリアはOECD加盟国であり、国外課税の主流となっているBEPS(Base Erosion and Profit Shifting=税源浸食と利益移転)の行動指針遵守に積極的に取り組んでいます。OECDのBEPSが推薦する移転価格税制が法制化され、ローカルファイル、マスターファイル、国別報告書の2016年12月末締めの会計年度から発生しました。この豪州移転価格税制について、日系企業の納税者に起こりうる問題点という観点から解説します。

1 各ファイルの概要

当局発表においてローカルファイル、マスターファイル及び国別報告書の3つのファイルが導入されました。なおオーストラリアでは、マスターファイルと国別報告書はOECDモデルを採用していますが、ローカルファイルについては記載内容及びファイル形式においてオーストラリア独自の基準を採用していることに留意が必要です。各ファイルの概要は次の通りです。

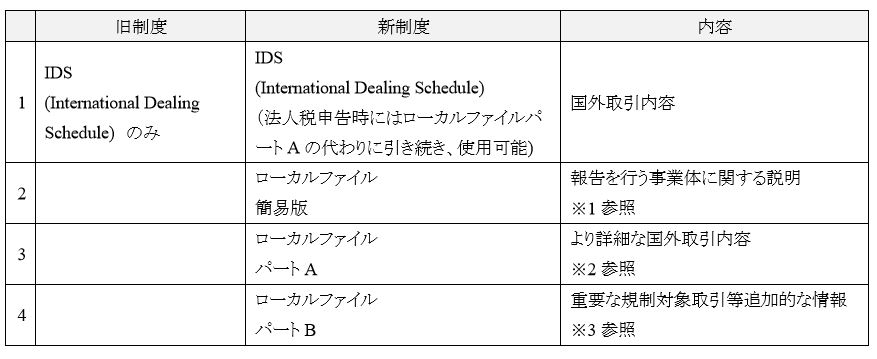

2 ローカルファイル(子会社又は親会社作成)

個々の関連者間取引に関し詳細な情報を記載した文書を作成する必要があり、これまで法人税申告時に提出されていたInternational Dealing Schedule (IDS)に加えて、ローカルファイル簡易版、パートA及びパートBの提出義務が追加されました。各概要は以下の表の通りです。

報告体の国外関連者間取引の総額が200万豪ドル未満であり、かつ対象外リストに規定される取引(例:デリバティブ取引等)がない等の基準を満たす場合にはパートA及びパートBの提出義務は免除されます。

ローカルファイル各パートの内容は以下の通りです。

※1 ローカルファイル 簡易版

1.報告体の組織構造。

2.報告体の事業内容と戦略の説明。

3.過去及び現在の会計期間における事業再編があればその説明。事業への影響度合いも含む。

4.過去及び現在の会計期間における無形資産取引があればその説明。事業への影響度合いも含む。

5.報告体の主要競合他社リスト

※2 ローカルファイル パートA

1.取引の種類

2.為替差益

3.有形資産からの収益

4.役務提供取引

5.無形資産等の取引

6.ストックオプション

7.その他国外関連者間取引による収益

8.デリバティブ取引

9.支払利息

10.売掛債権買取、債務の証券化

11.その他の金融取引

12.資本関連の有形資産取得及び処分等の取引

13.資本関連の無形資産や権利の取得及び処分等の取引

14.その他、国外関連者間取引内容

※3 ローカルファイル パートB

1.各国外関連者間取引の識別

2.移転価格および資本・資産価格の算定方法に関する情報

3.国外関連者間契約書写し

4.事前確認制度利用の有無

5.報告体の財務報告書

6.その他、国外関連者間取引情報

3 マスターファイル(親会社作成)

オーストラリア現地法人は、親会社が作成する多国籍企業の事業概要を記載した書類の英語版を入手してオーストラリアで提出する必要があります。

4 国別報告書(親会社作成)

国別に集計した所得配分、納税状況、経済活動の所在、主要な事業 内容等を記載した書類を海外の親会社が作成します。親会社が日本である場合にはオーストラリアと日本の情報交換制度により日本の国税庁よりオーストラリアのATOに情報が提供される仕組みとなっています。この場合、オーストラリア子会社からATOへの書類提出義務は発生しません。

5 起こりうる問題点

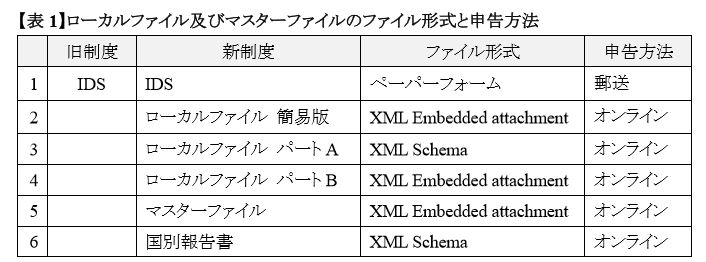

新たな移転価格税制による主な問題は、ファイル形式と申告方法(表1)、およびマスターファイルと国別報告書の作成要件についてです(表2)。

旧制度においてIDSはペーパーフォームでしたが、新制度においてはXML形式での作成が必要です。これにはATO指定の専用ソフトウェアの導入もしくはファイル作成を外部に委託する等の対応が必要です。申告方法は専用ソフトウェアでのオンライン申告もしくはATOオンラインポータルでの申告となり、郵送申告は受け付けていません。従って、専用ソフトウェア導入もしくは外部への委託検討の必要が出てくるということになります。

為替レートの関係により、対象連結売上高に差が生じる場合があります。日本などの親会社がマスターファイル及び国別報告書を作成していないにも関わらず、子会社側において作成しなければならないねじれ現象が生じる可能性があります。従って、親会社は居住国において必要がないとされていても、自らが保有する情報に基づいてマスターファイル的な文書を作成し、かつ親会社や他の子会社等との取引がある場合にはローカルファイルの内容との整合性を図る必要が出てくるということです。

6 納税者の対応

上述のように、ローカルファイル作成においてOECDモデルを採用していない点、及び、指定のファイル形式によるオンライン申告が必要となる点、また、親会社と子会社間で生じる作成要件の相違による問題発生の可能性がある点に留意が必要です。これらに該当する場合には、納税者は誰が、何を、いつまでにやるのかという準備をしておく必要があります。移転価格の文書化を検討されている場合には、事前に手続きや注意点を専門家に相談されることをお薦めします。

Fair Consulting Australia Pty Ltd

讃岐 修治