FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2023年03月27日東南アジア 他

フェアコンサルティンググループは、世界18カ国/地域・32のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1.インドにおける現地人材雇用規定

インドでは外国人一人に対してローカル人材を一定数雇用しなければならないという法律は、国レベルでは存在しません。但し州によっては規制があるので注意が必要です。

日本企業が多く進出している州でも規定が定められ、州政府に報告の義務があります。またこれらの法律は頻繁に改正されるため定期的な情報収集が必須です。

Haryana州

Haryana State Employment of Local Candidates Act, 2020

Haryana州に所在する企業は新規雇用において、75%以上の地元候補者を採用する必要があります。この規定は月額総支給額または賃金がINR30,000以下の仕事に対して適用されます。すべての雇用主は指定されたポータルサイトに既存の従業員を登録する必要があります。オンライン登録を完了しなければ、新しく採用活動を行う事が出来ません。

雇用主は四半期ごとに指定されたポータルサイトに報告書を提出し、その期間に雇用・任命された現地採用候補者の詳細を記載しなければなりません。雇用主が提出した報告書は、Sub-Divisional Officer以下の権限を持つ州政府の役人によって精査されます。州政府の役人は雇用主が提出した報告書を検証する目的で雇用主が所持するあらゆる記録、情報、文書を要求する権限を有します。また雇用主が本法、または、それに基づく規則に違反したと信じるに足る理由がある場合、役人は雇用主の仕事場に立ち入り記録、登録、文書を調査する権利を有します。

Andhra Pradesh州

The Andhra Pradesh Employment of Local Candidates in the Industries/Factories Act,2019

産業・工場における地元の人材を75%以上確保する必要があります。仮に人材を確保できない場合には3年以内に地元政府と協力して人材を教育しなければなりません。また全ての雇用者は四半期に一度報告書をNodal Agencyに提出し、報告書は精査され、必要に応じて立ち入りの監査が行われます。

Maharashtra州

Maharashtra State Reservation for Local Candidates Act, 2021

2021年9月から施行されている比較的新しい法律です。従業員300人以上の企業は雇用の80%を地元マハラシュトラ州の候補者に充てる必要があります。こちらは公的機関が対象となっています。

インドネシア

1.労働集約型企業の労働時間と賃金の調整に関する労相令 『2023年 第5号』

世界的な景気停滞の影響を受けた特定の輸出志向の労働集約型産業事業者「IPKBE」について、労働大臣規則 2023年 第5号に基づき、インドネシア労働省は「輸出企業」に対し、労働者の賃金を最大25%削減することを認めている。

賃金からの控除は、この規則の発行から6ヶ月間のみ可能。労働者の賃金を削減するためには、以下の通り、いくつかの適用条件がある。

・労働集約型産業であり、従業員数が200人以上であること

・労働集約型産業においては、生産費用に占める人件費の割合が15%以上に達していること

・米国や欧州からの需要に依存している製品を製造している。このうち「欧米への依存」は、注文書で証明する必要がある。

一方、従業員給与の削減の対象となるのは、繊維・被服、製靴、皮革・革製、家具、子供向け玩具を製造する産業。

上記の条件を満たすIPKBEについては、以下の要件を満たす場合に限り、労働時間や賃金の調整が可能。

1.労働時間の調整には週6日勤務の場合、1日あたり7時間、週に40時間を目安、あるいは週5日勤務の場合、1日あたり8時間、週に40時間を目安

2.賃金の調整については、通常の賃金の75%以上を支払うことによって行う

勤務時間の調整・賃金の調整・本合意事項の有効期間は、会社と労働組合連合のもとで実行され、当該の規定の発効から6ヶ月間のみ有効。合意事項は書面で所轄の労働局に提出する必要がある。また、社会保障の保険料や解雇の際に支払う補償金の算出には、削減前の賃金の金額を利用する。

2.経済ニュース

【国内電子商取引『EC』のVAT徴収対象の計画】

インドネシア財務省税務局は、海外のEC事業者に続いて、国内の事業者がECを通じて製品やサービスを販売する場合に付加価値税(VAT)を徴収する対象とする計画を明らかにした。現在、VAT徴収の対象となる条件として、取引金額やECサイトのアクセス番号などが検討されている。インドネシア税務分析センター(CITA)によると、税率を含めて財務省が採用する制度によっては、国内のEC事業者を課税することで、税収が大幅に増加する。同省は、年初から上半期(1-6月)にかけて省令を作成し、法的根拠を整備することを目指している。

【補助金対象の電動バイク3社】

政府が電動バイクやEVの新車購入に補助金を支給することを受け、地場電動バイクメーカーのうち3社が生産を強化している。政府は年内に20万台分の補助金支給を計画しており、補助金は1台あたり700万ルピア、部品の現地調達率が40%以上の電動バイクが対象。現在、3社が条件を満たしており、生産能力はフォルタが1週間当たり250台、ガヤ・アバディが1カ月当たり300〜400台、WIMAが1日当たり200台とされている。

【新首都への投資、中小企業の税制優遇】

インドネシア政府は、政令『2023年第12号』の公布・即日施行によって、東カリマンタン州に整備する新首都「ヌサンタラ」へ投資する事業者に対して、中小企業も含めて税制優遇を行うことを発表した。投資額が100億ルピア未満の中小企業については、年間の売上高が500億ルピアまでなど一定の要件を満たせば、35年まで法人所得税のファイナル課税0%を適用。

バフリル投資相は、大企業だけでなく中小企業にも事業機会を提供することを強調。 政令『2023年第12号』では、インフラ・一般サービス、経済活性、その他の3分野に、100億ルピア以上を投資する国内企業に対して、法人所得税を免除する優遇措置を適用することが規定されている。ヌサンタラの行政機関「ヌサンタラ首都庁」のバンバン長官は、政令の細則を策定中であり、ヌサンタラでの事業許可、事業のしやすさ、投資の便宜などを定めることになっている。政令により、ヌサンタラへの民間投資が加速することが期待されている。

【1年で1000カ所の伝統市場に電子決済を導入】

インドネシア貿易省は、今後1年以内に1,000箇所の伝統市場に電子決済を導入することを目指す。当該計画により、電子決済システムの国内統一規格である「QRコード・インドネシア・スタンダード(QRIS)」を利用して、決済の利便性を向上させる。導入計画のため、デジタル決済事業者との提携や、市場を管轄する地方自治体との協力も強化する予定。

オーストラリア

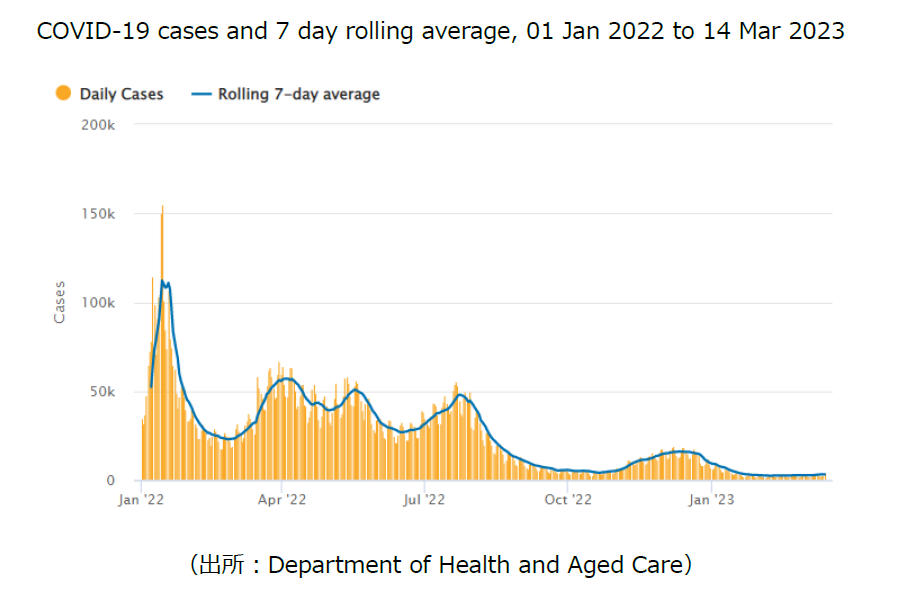

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(3月14日時点)で3,165人(直近1週間の感染者数の1日当たり平均値)となり、昨年12月中旬をピークに直近は減少傾向が見られていましたが、3月以降は若干の増加傾向となっています。内訳は、NSW州1,306人、VIC州541人、QLD州451人などとなっています。

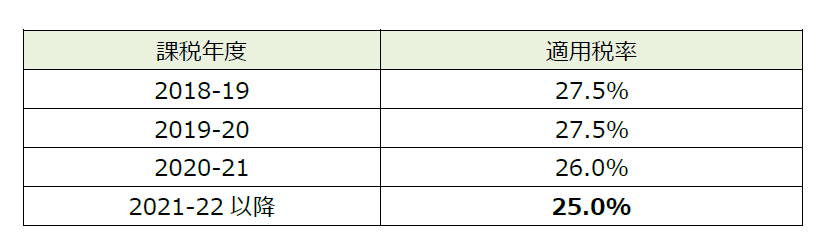

2.中小企業に適用される法人税率(軽減税率)

オーストラリアの標準的な法人税率は30%ですが、一定の要件を充たす中小企業においては軽減税率が適用可能となっています。適用条件及び適用税率の概要は以下の通りです。

①適用条件

・法人が「base rate entity」である場合に軽減税率が適用可能

・「base rate entity」は以下(1)及び(2)両方の要件を充たす法人

(1) 売上(注1)が50百万豪ドル未満(注2)

(2) 課税所得に占める受動的所得(passive income)(注3)の割合が80%以下

(注1)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated turnover」で判定

(注2)2017-18課税年度については25百万豪ドル未満

(注3)配当収入、ロイヤリティ収入、賃貸収入、利子収入、有価証券売却益など

②適用税率(base rate entity)

シンガポール

1.シンガポール2023年度予算案(Budget 2023)の税制改正等について

2023年2月14日、シンガポールの2023年度予算案(Budget 2023)が公表されました。すでに目を通した人も多くいるかと思いますが、今回はおさらいのため、最低限押さえておきたい主要な税制改正等について解説したいと思います(一部、2022年度予算案の内容ではあるものの、適用開始が2023年以降の内容も含みます)。

①エンタープライズ・イノベーション・スキーム(EIS)の導入

研究開発やイノベーション等の支援を主な目的として、エンタープライズ・イノベーション・スキーム(Enterprise Innovation Scheme:EIS)の導入が発表されました。一定の要件を満たす税制適格支出費用に対して、40万シンガポールドルを限度に、最大400%を損金算入することができます。なお、2024賦課年度(YA)から2028賦課年度(YA)までが適用期間になります。

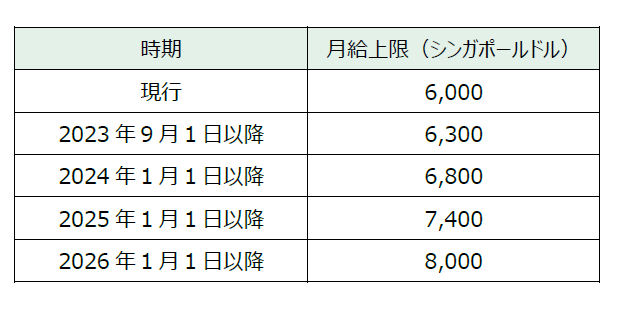

②中央積立基金(CPF)の月給上限の段階的な引き上げ

賃金の上昇に伴い、中央積立資金(Central Provident Fund:CPF)の拠出額算出のための月給上限が、6,000シンガポールドルから8,000シンガポールドルに段階的に引き上げられます。

2.各種税率の引き上げ

財源確保のために、各種税の税率が引き上げられます。

・居住用及び非居住用不動産の不動産取得者印紙税(Buyer’s Stamp Duty:BSD)を、高額不動産に対して1~2%引き上げ(物件価格による)

・高級車に課される追加車両登録料(Additional Registration Fee:ARF)について、車両の市場価格のうち4万シンガポールドルを上回る部分の登録料の引き上げ(価格により190~320%の登録料率)

・たばこ製品に課す税率を15%引き上げ

3.国内追加税(DTT)の導入

国際的な租税回避に対して、経済協力開発機構(OECD)が提起した「グローバル・ミニマム課税(最低税率課税)」に基づき、最低法人税率は15%として国際的に合意されています。

その流れを受けて、法人税率を最低15%とし、最低税率と実効税率との差額分に対して追加課税する制度として、国内追加税(Domestic Top-up Tax:DTT)が、2025年1月1日以降に開始する会計年度から適用されます。これは、年間売上高が7億5,000万ユーロ以上の多国籍企業が対象になります。

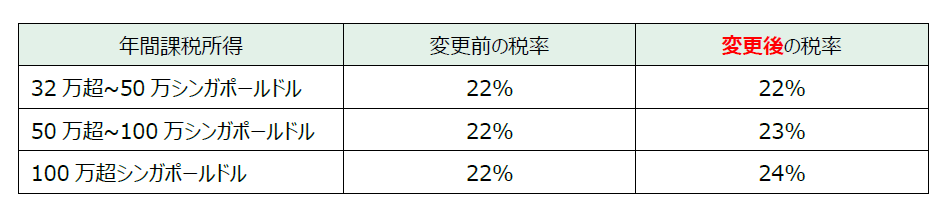

4.個人所得税の税率の引き上げ(2022年度予算案の再掲)

個人所得税の最高税率が、2024賦課年度(YA)より22%から24%に引き上げられます。シンガポール居住者に適用される、年間32万シンガポールドルを超える高所得者層の累進課税税率は、変更前と変更後を比較すると、以下の通りになります。

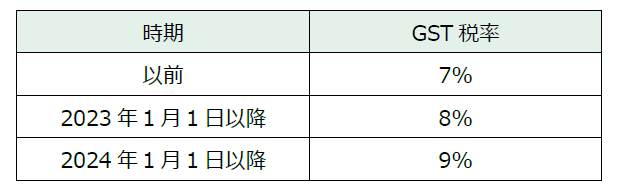

5.物品・サービス税(GST)税率の段階的な引き上げ(2022年度予算案の再掲)

15年ぶりとなるGST(Goods & Services Tax)税率の引き上げが2023年1月1日から適用されましたが、2024年1月1日以降も段階的に、以下の通りに引き上げられます。

上記以外にも、法人税に関する各種税務上の優遇措置の延長などもあり、必要に応じて専門家へ相談し、適時に詳細を確認する必要があります。

ニュージーランド

1.2023年3月期法人所得税の申告について

ニュージーランドにおける法人所得税申告(Income Tax Return)の課税期間は、毎年4月1日から翌年3月31日までとなっております。2023年3月期の法人所得税申告については、申告書の提出期限が2023年7月7日となっております。

課税期間の締めに向けて、法人所得税の調整が必要なポイントをまとめましたので、以下ご確認ください。

・貸倒損失(Bad debts)

売掛金の内、回収が不可能であることが確定したものについては、損金算入が可能となります。

・減価償却費

ニュージーランド国税庁(IRD)が定めた減価償却率を使って計算された減価償却費は、法人所得税法上も費用として計上できます。また、NZD1,000以下の什器備品については、減価償却ではなく、購入時に一括で費用として計上することができます。また、固定資産の耐用年数が12か月未満のものも一括損金可能となります。

・交際費

法人所得税法上、交際費の合計金額のうち50%は、損金不算入となります。

・欠損金(Tax losses)

欠損金が生じた場合、企業の49%以上の株主に変更が無いこと、もしくはビジネスの継続要件を満たしていれば、その後発生した課税所得と相殺されるまで、期限なく繰越が可能となります。

・移転価格税制(Transfer Pricing Rule)

ニュージーランドの会社と海外のグループ会社間での取引(例 日本の親会社とニュージーランド子会社間の親子ローンに係る支払利息など)については、適正価格での取引のみ、法人所得税法上も費用として損金算入が可能です。ただし、適正価格でない場合、あるいは適正であることの証明が難しい場合は、損金不算入となります。グループ間での取引が適正価格で行われているかどうかは、専門的な判断が必要となりますので、弊社までご相談ください。

フィリピン

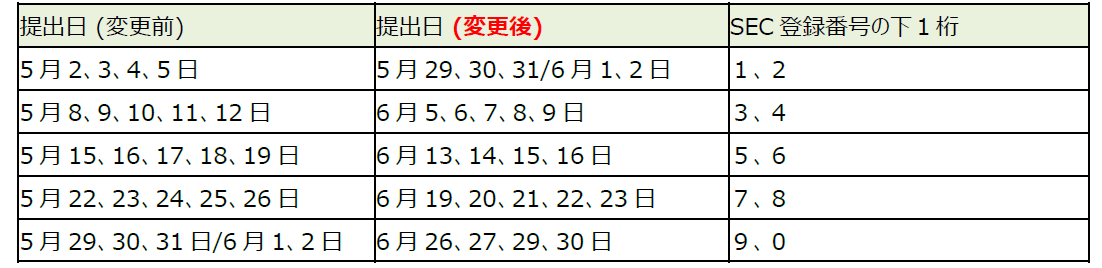

1.監査済決算書のSECへの提出期限延長

証券取引委員会(SEC: Securities and Exchange Commission)覚書回状第2023-1号により、決算期が12月の全ての企業(支店、駐在員事務所含む)の監査済決算書(AFS: Audited Financial Statement)のSECへの提出期限は下記の通りとなると公表された。

提出は、eFAST(Electronic Filing and Submission Tool)を通じて行わなければならない。

2.ELSE(Ecozone Logistics Services Enterprise)に対するVATの取り扱いについて

2023年2月17日に内国歳入庁(BIR: Bureau of Internal Revenue)が公表した歳入覚書回状(RMC: Revenue Memorandum Circular)No.24-2023において、先月お伝えしたフィリピン投資委員会(BOI: Board of Investment)が公表した通達第2023-001号にて明記されなかったELSEに対するVATの取り扱いについて、主に以下の点が明記された。

・少なくとも70%以上の売上を登録輸出企業に提供しているELSEはCREATE法上の”export enterprise”に該当する。

・単なる運送・配達事業のみを行っている企業はELSEには該当しない(①倉庫保管施設の設置、②輸入、国内・他のPEZA企業からの物品調達の両方の業務を行う)。

・ELSEにおいても、登録事業に直接的かつ限定的に使用される国内仕入についてはVATゼロレートが適用される。

なお、同通達では、ELSEがCREATE法に基づき税制優遇を受けられる点については述べているものの、既存のELSE企業との違い(従来のELSE企業は法人税の免税期間や特別税率の措置の対象外であったが、同通達ではそれらもELSEに対して与えられるかどうかが明確ではない)やVATゼロレートの適用時期等、実務上明確にすべき点が網羅的には明らかになっておらず、引き続き最新の情報を収集する必要がある。

3.日本人駐在員の確定申告について

フィリピンにおける個人所得税は12月締め翌年4月15日までにBIR Form 1700によって申告・納税が求められている(課税所得が給与所得のみの駐在員に限る)。

駐在員の給与について、その全額がフィリピン法人で負担されている場合は毎月の源泉徴収にて申告・納税が行われており年始において確定申告対応は不要であるが、一部の給与費用を日本法人等フィリピン国外の会社が負担している(≒給与費用として計上している)場合、その給与費用はフィリピン国内で源泉徴収ができないためForm 1700による申告・納税をしなければフィリピンで納税することができず、これを放置していると脱税としてBIRから指摘を受ける可能性がある。

昨今のBIRの徴税強化の風潮を鑑みると、いつBIRが個人所得税の未納付額に目を付けてもおかしくはないと思われるため、上記に該当する場合は速やかに会社として対応方針を検討する必要がある。

※確定申告の要否を含め、ご不明な点がある場合は、ページ下部のおい合わせ先にご連絡ください。

4.2月中に発表されている会計・税務等に関する主な内容

ベトナム

1.納税義務不履行に伴うベトナム出国への影響について

税務総局の通達No. 5590/TCHQ-TXNKによると、「納税管轄機関は納税義務者が納税可能であると判断する未納税がある場合、納税義務者が納税実行するために関連機関と連携して対応する。」と規定されています。当規定に従って、ベトナムの各地方の税務当局長は納税能力があると判断された納税不履行者がベトナムを出国しようとする際に、出入国管理局と連携して出国一時停止措置を行う権限を持ちます。出国一時停止措置が実行された場合、納税義務者が納税を完了した後にベトナム出国が可能になります。

なお、事業ライセンス取消に伴って発生する納税義務の場合、対象企業の法定代表者に対して納税が完了するまで出国一時停止措置が適用される可能性があります。

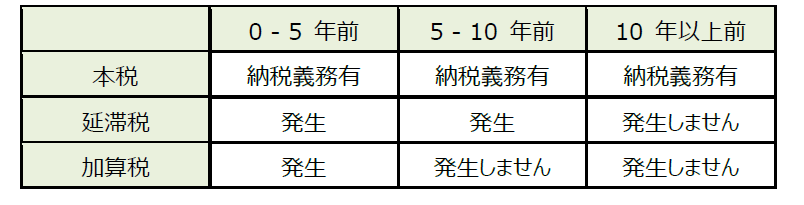

また、本税以外にも延滞税や加算税の納税義務が発生する可能性がある点に留意が必要です。

過去に遡るケースでは以下の表のとおり、本税・延滞税の納税義務が生じます。税務調査において未申告が指摘されるケースではさらに加算税の納税義務が生じます。

仮に脱税等、悪質と見なされるケースでは当局の判断により重加算税が課されるリスクがあります。

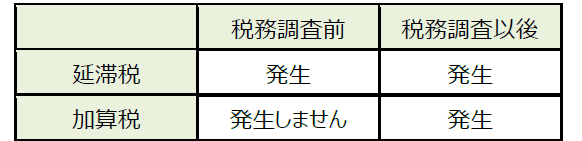

もし税務調査前に修正申告をした場合には、以下の表のとおり、延滞税のみ課せられます。

税率は以下のとおりです。

1.延滞税:03%/1日、年率10.95%

2.加算税:未納税金x 20%

3.重加算税: 未納税金x 100~300%

未納税金が同額の場合でも、追徴のタイミングが税務調査前後のどちらかで合計支払額が異なる結果となります。

例1:税務調査前に2年前のUSD100,000が未納分について自主的に修正申告する場合

延滞税 USD21,900 =(USD100,000 x 0.03% x 365日 x 2年)

合計USD21,900 (罰金)+ USD100,000(本税)= USD121,900 (A)

例2: 税務調査時の指摘で2年前のUSD100,000が未納で、加算税が課せられる場合

延滞税 USD21,900 =(USD100,000 x 0.03% x 365日 x 2年)

加算税 USD20,000=(USD100,000 x 20%)

合計 USD41,900 (罰金)+ USD100,000(本税)= USD141,900 (B)

上記の例1と2を比較すると、未納税金は同額ですが、加算税の有無により、USD20,000((B)-(A))の金額差が発生します。

納税義務不履行を理由にベトナム出国一時停止措置が取られるという不測の事態を回避するために、納税を適切に行っているかの確認と、疑問点があれば事前に対応方法を検討することが重要です。必要に応じて、専門家の意見を仰ぐことをお勧めします。

マレーシア

2023年度 マレーシアの税制改正案

2022年10月7日に2023年のマレーシアの予算案が発表されましたが、その後2022年11月に政権交代がなされた結果、2023年2月24日に修正予算案が発表されました。修正予算案によると、歳出は3,723億リンギット(以下、「RM」)から3,881億RMに変更(+158億RM)されており、歳入は2,726億RMから2,915億RMに変更(+189億RM)されております。2022年の財政赤字は5.6%(対GDP比)でしたが、2023年にはこれを5.0%まで縮小させ、かつ2025年までに経済成長により3.2%まで縮小させるとしています。

2月24日に公表された税制改正内容のうち、主なものをいくつか記載します。

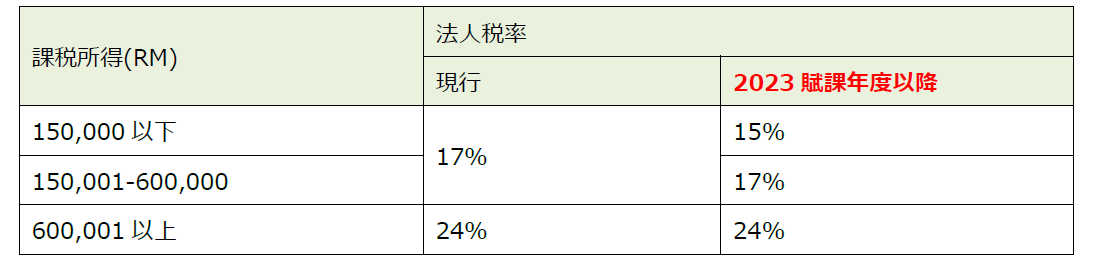

1.法人税(Corporate Tax)

1.1 中小企業に対する法人税率の軽減

中小企業の競争力を高め、国の経済成長を促進するため、最初の15万RMまでの課税所得に対する税率を17%から15%に引き下げることが提案されています。新税率は、2023賦課年度(2023年1月1日から12月31日までに終了する事業年度)から適用予定です。これにより、従来比で最大3,000RMの減税効果が得られます。

なお、中小法人とは、以下の全ての要件を満たす法人です。

・払込資本金が250万RM以下の法人

・払込資本金が250万RM超の法人と親子・兄弟関係にないこと

・年間売上が5,000万RM以下の法人

1.2 キャピタルゲイン課税

企業による非上場会社の株式譲渡益についての課税に関する検討を始めるとされています。導入時期や税率等について明示されていませんが、今後の動向に注意が必要です。

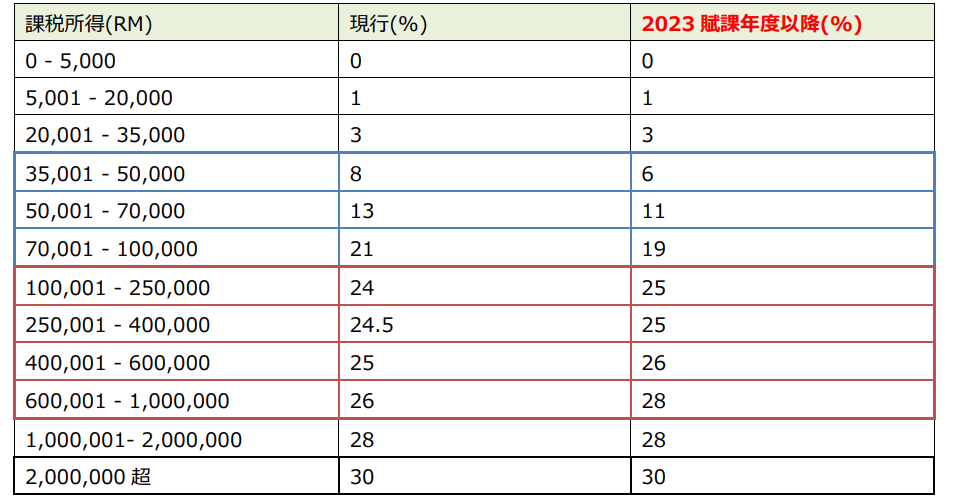

2.個人所得税(Individual Tax)

個人所得税の減額

生活費が増加する状況において、中所得者層の可処分所得を増やすために課税所得がRM35,001からRM100,000の所得層に係る税率を2%ポイント引き下げることが提案されています。一方、課税所得がRM100,001から1,000,000の所得層に係る税率は0.5%ポイントから2.0%ポイント引き上げることが提案されています。

3.国際税務(International Tax)

グローバルミニマム課税の導入

経済のデジタル化に伴い生じる課税問題に対応するため、OECD(経済開発協力機構)によって公表された「Pillar 1」と「Pillar 2」と呼ばれる2つの柱のうち、第2の柱であるグローバルミニマム課税の導入が予定されています。

グローバルミニマム課税制度は、グローバルレベルで15%の最低実効税率を導入することにより、軽課税国への利益移転につながる有害なタックスプランニングを防ぎ、外国直接投資を誘致する上での各国間の公平な競争条件を確保することを目的とする制度で、対象となるのは、連結売上高が7.5億ユーロ以上の多国籍企業とされています。

グローバルミニマム課税の枠組みにおいて、Qualified Domestic Minimum Top-Up Tax(適格国内ミニマムトップ課税:QDMTT)と呼ばれる課税ルールの適用が示されており、2024賦課年度から適用される可能性があります。

4.税務行政(Tax Administration)

4.1自主開示プログラム(Voluntary Disclosure Programme)の再導入

2022年において、フェーズ1(1月から6月)及びフェーズ2(7月から9月)に分けて9か月間導入された自主開示プログラムは、間接税等の過去の申告誤り等に起因するペナルティを一部または全部を免除することで、納税者の自主的な開示を促す制度でした。これにより、2022年は14,045件に対して申請が承認され、合計6.9億RMの追加税収が確保されました。

今回の自主開示プログラムを利用する場合、ペナルティの100%免除が受けられ、申告期間は2023年6月から2024年5月と提案されています。

4.2電子インボイスの導入

税務行政の効率化を図るため、段階的な電子インボイスの導入が検討されており、2023年からシステム開発及び選定された納税者によるパイロット・プロジェクトが開始する予定です。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。