Newsletter of FCG Group.

Newsletter of FCG Group.

Tuesday September 27th, 2022Southeast Asia, etc.

フェアコンサルティンググループは、世界17カ国/地域・30のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. 雇用契約書作成上の留意点③(試用期間)

本稿では、労働法改革を前提に、雇用契約書における試用期間に関する条項について解説します。雇用契約書に記載されるべき試用期間に関する簡略的な条項例として、例えば、以下のものが考えられます。

Probationary Period

Employee shall serve a probationary period of three (3) months from the date of joining (the “Initial Probation Period”), which may further be extended or dispensed with, at the discretion of the Company. Upon satisfactory completion of the probation period (initial or extended), the Employee will be confirmed in writing by the Company. However, it is clarified that no Employee is treated/ deemed to be a permanent employee by reason of his having completed either initial or extended probationary period until confirmation in writing has been issued by the Company.

インドでは、雇用契約を締結する際に、試用期間に関する条項を規定することが一般的です。日本でも同様のことが妥当しますが、インドでは一度正式に労働者を雇用してしまうと、その労働者を解雇するためには、様々なリスクや困難が伴います。そこで、その労働者がその会社で働く能力があるか見極めるために試用期間を設け、十分な能力を有すると判断された場合に正式に採用するという方法がとられています。試用期間の長さとしては、3か月から6か月の期間が設けられることが一般的です。

試用期間に関する条項は比較的詳細な検討が必要となります。試用期間のルールは、契約書に規定された試用期間条項によって規律されますが、試用期間を経て不採用となった労働者が契約条項の不備をついて、その無効を争うケースは決して少なくありません。このような紛争を予防するためにも、試用期間の長さ、試用期間の延長、正式採用の手続き、不採用(解雇)となる条件・手続き等について、一義的・明確に規定する必要があります。そのため、試用期間の条項は、比較的長くなりがちです。なお、上記条項例は試用期間の延長等の抜粋となっており、試用期間中の解雇等に関しても規定する必要があります。

また、労働法改革によりインド労働法制が刷新されましたが、試用期間に大きく影響を与える改正は現状のところ見当たりません。

インドネシア

1. 税務総局規制 PER-12/PJ/2022 (PER 12/2022)

PER-12/PJ/2022により、以下の納税者については、インドネシア標準産業分類(KBLI) が事業分類コード(KLU) としても使用可能となる。

・独立して事業活動または業務を行う個人の納税者

・事業活動を行う非分割の遺産税納税者

・法人納税者

・政府機関の納税者

また、将来的には、納税者がインドネシア納税番号(NPWP)を登録する際、または国税総局がNPWPを納税者に提供するとき、納税者の KLU も直接決定される。

納税者が複数の経済活動を行っている場合、納税者は1つの主要な KLU を決定する必要がある。 主要な KLU となる経済活動とは、他の活動と比較して、最も大きな売上高を持つ活動となる。

2. 経済ニュース

【2023年度の国家予算案、インフレ率予測は3.6%で合意】

9月1日付コンタンなどによると、8月31 日、インドネシア政府と国会第11 委員会は、2023 年度国家予算案の前提となるインフレ率予測を 3.6%にすることで合意し、政府案の3.3%は上方修正される形となった。さらに、ルピアの為替レートを1米ドル=1万4,800 ルピア とすることで合意となった。

【燃料値上げに伴うインフレは一時的との見方=財務省】

インドネシア政府は9月3日、 補助金対象燃料の価格を30%以上引き上げることを決め、即日実施した。しかし、9月12日、インドネシアのスアハシル・ナザラ財務副大臣からは、補助金対象燃料の価格引き上げに伴うインフレ進行は一定期間にとどまるとの見方を示されている。

【食品飲料産業は前年比7%成長へ=産業省が予想】

9月7日、インドネシア産業省より、2022年の食品飲料産業の成長率が前年比7%になるとの見通しを示された(9月8日付インベストール・デーリー)。同省農業局のプトゥ・ジュリ・アルディカ局長は、内需の大きさだけでなく輸出の回復も堅調だとした説明した。

【VOAの訪問目的として商談・会議も可能に】

インドネシア法務・人権省入国管理局は、新たな回状を9月15 日付で発行し、到着ビザ(VOA)の訪問目的について、従来の観光や政府関係の公務目的に加え、商談や会議、商品購入、他国へのトランジットも認められることとなった。到着ビザの発給料金は50 万ルピア(約4,800 円)となっており、有効期間は30 日間で、滞在中に1回、30日間の延長ができる。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(9月13日時点)で7,649人(直近1週間の感染者数の1日当たり平均値)となり、7月下旬をピークにその後引き続き減少傾向が見られています。内訳は、NSW州2,723人、VIC州1,824人、QLD州1,307人などとなっています。

・ 9月7日以降、ワクチン3回目接種済みの日本への渡航者は陰性証明書の提出が不要となっています。

2. 2021-22年度個人所得税申告

2021-22年度個人所得税の申告期限が近づいていますので、申告期限及び適用税率等の概要について紹介します(※以下、通貨はいずれも豪ドル)。

①課税対象期間

2021年7月1日~2022年6月30日

②申告期限

2022年10月31日

(申告をTax Agentに委託する場合は通常2023年5月15日まで延長される)

③適用税率

・オーストラリア居住者(2021-22年度)

(計算例)年間の課税所得が$160,000の場合

所得税額 $44,267 = $29,467 + ($160,000 – $120,000) × 37%

・オーストラリア非居住者(2021-22年度)

シンガポール

1. 物品・サービス税(GST)税率の引き上げについて

物品・サービス税(GST)の税率引き上げについては、ご存じの通り、2022年予算案で明確な時期が公表されました。GSTの最後の引き上げ(2007年7月に5%から7%)から15年ぶりの引き上げになり、現行の7%から段階的に、2023年1月1日以降は8%、2024年1月1日以降は9%に引き上げられます。

各GST登録事業者が税率の変更に対して実務に備えるために、税務局よりガイドライン(e-Tax Guides)が公表されています。あわせてよくある質問として、FAQ(Frequently Asked Questions for Businesses)も税務局から公表されており、実務の参考としていくつか紹介します。

1. 輸入品に関するGST

[Question]

2023年1月1日以降にシンガポールに到着予定の輸入品の請求書を、2023年1月1日以前に受領する場合、商品の輸入時に支払われるGSTの税率はいくらでしょうか。

[Answer]

シンガポールの税関は、輸入に対してGSTを課します。2023年1月1日以降に到着予定の輸入品については、8%のGST税率が課されます。

2. 請求書の記載方法

[Question]

2023年1月1日以降に請求書を発行する場合で、GSTの適用税率が7%と8%の取引がある場合、新旧のGST税率を同じ請求書にまとめて記載できますか。

[Answer]

はい。2023年1月1日以降に発行される請求書において、新旧のGST税率の対象となる取引について、まとめて記載することができます。

3. GST申告書の作成方法

[Question]

同じGSTの申告書で7%と8%の異なるGST税率の対象となる取引を、まとめて申告できますか。それとも別々にGST申告書を提出する必要がありますか。

[Answer]

異なるGST税率の対象となる取引について、別々にGST申告書を提出する必要はありません。異なるGST税率ごとの取引額やGST申告額の値を合計し、オンライン申告を行います。また、GSTの申告書で申告された数値を裏付けるために、取引集計リストや関連証憑を適切に保管する必要があります。

4. 適用するGSTの税率

[Question]

請求管理を容易にするために、2023年1月1日以降に発行される全ての請求書について、支払期日にかかわらず8%のGST税率を適用できますか。

[Answer]

請求書に適用されるGST税率を決定する要因としては、(i)顧客から支払いを受領するタイミング(ii)顧客へ商品が納品されるタイミングまたはサービスが提供されるタイミングが挙げられます。仮に2023年1月1日より前に顧客から支払いを受け取った場合、2023年1月1日より前になるため、7%のGST税率を適用する必要があります。

5. サービス提供時期に関する証票

[Question]

サービス提供が2023年1月1日より前に完了したことを裏付ける証憑としては、どのような書類を保持する必要がありますか。

[Answer]

書面による証憑の例としては、例えば顧客からのサービス受領書または確認書が挙げられます。サービス提供の内容によっても、必要となる証憑等は異なります。例えば、作業を行うために費やされた工数に基づいて請求されるサービスのタイムシート、建設サービスのエンジニアや品質検査員によって発行された作業証明書やコスト回収に基づいて請求されるサービスのコスト明細書などが挙げられます。判断が難しい場合は、税務当局のGST担当窓口へ問い合わせることが推奨されています。

6. プロフォーマインボイスの取扱い

[Question]

2023年1月1日以降に納品される商品について、2023年1月1日より前に顧客にプロフォーマインボイス等を発行する場合、GST税率の変更日の前に発行されるプロフォーマインボイス等に、8%のGST税率を適用できますか。

[Answer]

2023年1月1日より前に発行されるプロフォーマインボイス等に8%のGSTのみを反映する代わりに、次のいずれかの対応が考えられます。

ⅰ. GST税率が7%を前提とする価格を記載し、GST税率の引き上げにより2023年1月1日以降に価格が改定される可能性があることを顧客に通知する。

ii. GST税率が7%と8%の両方の価格を記載し、GST税率が8%の価格については、2023年1月1日以降にのみ有効になることを明示する。

7. 請求と支払の差異の調整

[Question]

2023年1月1日以降に開始予定のイベントについて、イベント開始前に3割、イベント開始後に7割に相当する請求書を段階的に発行します。2023年1月1日より前に最初の請求書(取引価格の3割相当分)に対して、2023年1月1日より前に取引価格の一部である2割相当分の支払いを受けた場合、適用されるGST税率はどのようになりますか。

[Answer]

2023年1月1日より前に受け取った取引価格の2割相当分の支払いについては、7%のGST税率が適用されるため、特段の調整は必要ありません。ただし、最初の請求書に関する1割相当分の未払い部分については、対応する7%のGST税率を記載したクレジットノートを発行し、8%のGST税率を適用した新しい請求書を発行する必要があります。

なお、2023年1月1日以降に発行される取引価格の7割相当分の請求書については、8%のGST税率が適用されます。税率変更日以降に別々の請求書を発行するか(1割相当分の未払い部分と7割相当分についてそれぞれ)、取引価格の合計8割相当分に対して、1つの請求書にまとめて発行するかを選択できます。

タイ

1. コロナウィルス感染症の指定感染症解除について

タイ保健省は9月19日付で、Covid-19の指定感染症解除を決定し、当法案が官報に公表されています。決定内容としては、2022年10月1日以降、Covid-19を指定感染症とする旨を解除するものとなります。

(タイ官報)※

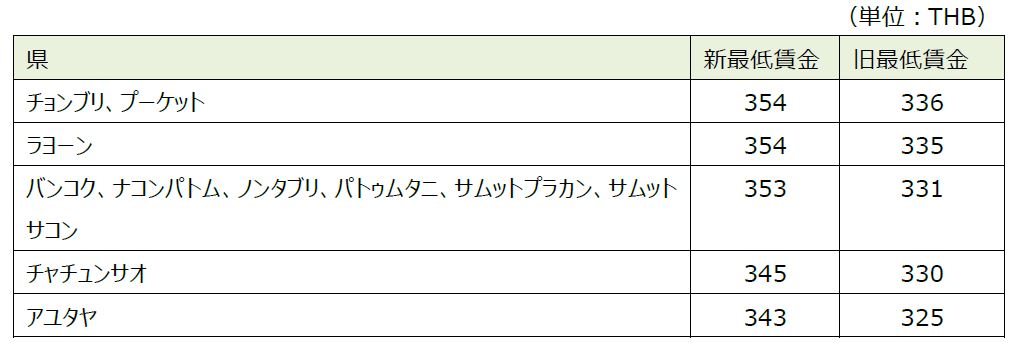

2. 2022年10月1日以降の最低賃金の改定について

タイ労働省賃金委員会は最低賃金の改定を決定し、9月13日の閣議決定にて承認されました。当該最低賃金の適用開始は2022年10月1日からとなります。

主要な地域の最低賃金(日額)は以下の通りとなります。

(タイ閣議決定ニュース – 9月13日付)※

https://www.thaigov.go.th/news/contents/details/59214

(タイ労働省公表)※

https://www.mol.go.th/wp-content/uploads/sites/2/2022/09/PrakadWageMOL2565-11-for20Sep2565.pdf

3. 社会保険料率の減額(7回目)

Covid-19の影響を受けて、タイの社会保険料は2020年3月―5月、および2020年9月―11月、2021年1月‐3月、2021年6月―8月、2021年9月―11月、2022年5月―7月の6回社会保険料の負担が低減されていました。この度、2022年10月―12月の3か月間について、再び雇用者、被雇用者の負担を軽減する旨の公表がされています。

社会保険料負担額は、被雇用者の賃金額(社会保険計算上の固定的給与額)から計算されますが、賃金上限は15,000THB/月/被雇用者となり、旧負担率の負担上限は750THB(雇用者および被雇用者)であったのに対し、低減された負担上限は、450THB(雇用者及び被雇用者)となります。

(タイ社会保険庁公表‐News : The Cabinet approves the reduction of the employer’s contribution rate for the insurers in Section 33, 39, starting from October – December 2022.)※

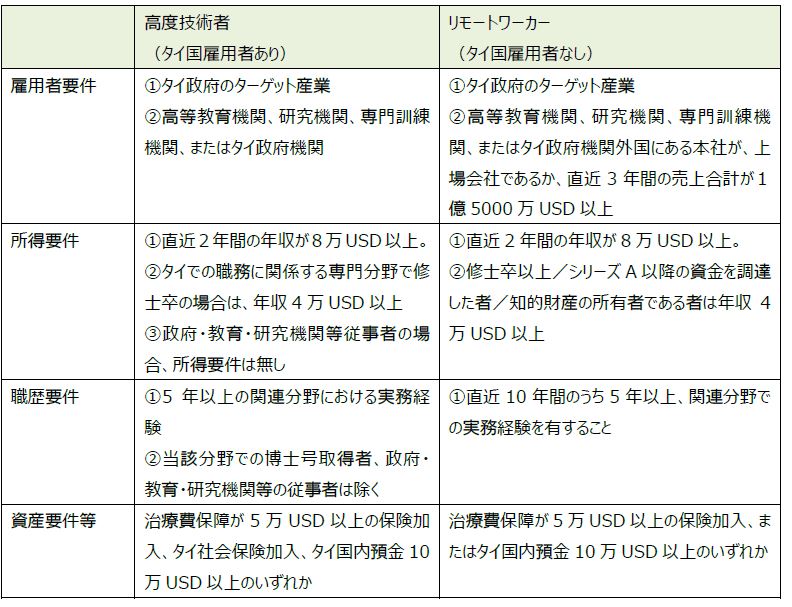

4. LTR(Long Term Residence)ビザ制度の開始

タイ国投資委員会(BOI)は8月30日付でLTR(Long Term Residence)ビザに関する制度公表を行い、2022年9月1日より、LTRビザの運用が開始されました。LTRビザの実務運用については未だ定まっていない部分が多いですが、以下のような特徴のあるビザ制度となっています。

【概要】

・富裕層および外国人高度技術者の誘致を目的とするもの

・ビザ期間10年の付与、ワークパーミットの付与、個人所得税の一定税率(17%)適用

・高度技術者については、タイ国側の雇用主が政府の指定するターゲット産業(Thailand 4.0に準拠し、次世代自動車、スマートエレクトロニクス、医療、健康ツーリズム、農業、バイオテクノロジー、航空、ロジスティックス分野、デジタル産業、オートメーション、ロボット産業、他)に従事する者とする。

・タイ国内に雇用主の無い、リモートワーカーについても対象(ビザ、就労許可を付与する)となる場合がある。

【申請要件(抜粋)】

(タイ投資委員会公表)※

https://www.boi.go.th/upload/content/rpm1_2565_631075e370c2c.pdf

https://www.boi.go.th/upload/content/por3_2565.pdf

※各URLについて、タイ国外からのアクセスはエラーとなる場合があります。

フィリピン

1. フィリピンの状況(2022年9月19日現在)

9月12日、マルコス大統領は大統領令第3号により、混雑していない屋外や換気の行き届いたオープンスペースにおいて感染対策であるマスクの着用義務を解除すると発表した。ただし、高齢者や基礎疾患を持つ人についてはマスク着用とソーシャルディスタンスの確保を強く推奨している。また、屋内や公共交通機関を含む民間及び公共施設内、ソーシャルディスタンスが保てない屋外については、マスク着用義務は継続される。ポスト・コロナに向けて進んでいるように見受けられる一方で、フィリピン保健省は9月13日、新型コロナ感染者数が急増した場合、屋外でのマスク着用を再度義務化する要請を出すと発表しているため、最新情報は随時確認されたい。

また、PEZA(Philippine Economic Zone Authority)登録BPO(Business Process Outsourcing)企業の在宅勤務については、未だ議論が続いている。優遇措置再検討委員会(FIRB: Fiscal Incentives Review Board)の委員長を務めるジョクノ財務相は、PEZA登録BPO企業に対する従業員30%までの在宅勤務を認める現行措置を継続して享受したい場合は、PEZAではなく投資促進委員会(BOI: Bureau of Investment)への登録に変更しなければならないという方針の決定を発表した。これに対し、フィリピン国内のBPO業界団体等は、在宅勤務措置が撤廃された場合の従業員が多数退社する恐れや、他競合国とのBPO産業の競争力が落ち込む可能性を懸念している。

2. 公式領収書(Official Receipt)・請求書の有効期限廃止に関するQ&Aの公表

2022年8月30日付の歳入覚書回状(RMC: Revenue Memorandum Circular)No.123-2022において、以前の歳入規則(RR: Revenue regulations)No.6-2022にて公表されたOfficial Receipt(以下、OR)及び請求書に関する5年という有効期限の廃止について、そのルールの詳細がQ&A形式で公表されている。主な内容は以下の通りである。

・RR No.6-2022は2022年7月16日より有効となる。

・2022年7月15日以前に有効期限が切れたOR、及び請求書は無効であり、有効期限の終了日から10日以内に税務署(RDO)に引き渡さなければならない。当該有効期限切れのOR、及び請求書を使用した場合、1度目は20,000ペソ、2度目は50,000ペソのペナルティが発生する。

・2022年7月16日以降の有効期限のものについては、記載されている有効期限以降も使用が認められ、完全に使い切ることが可能である。

・CRM(Cash Register Machines)、POS(Point of Sale)、CAS(Computerized Accounting System)等の使用許可(PTU: Permit To Use)を取得してシステムを使用している納税者は、システムから作成されるOR、及び請求書に記載されている “THIS INVOICE/RECEIPT SHALL BE VALID FOR FIVE (5) YEARS FROM THE DATE OF ATP”の記載と、有効期限の記載を削除する必要がある。これらの記載変更はRR No.6-2022に従った変更であるため、RDOへの変更通知の必要はない。なお、当該記載の削除は2022年12月31日までに対応しなければならない、という期限が設定されている点に留意が必要である。

3. 8月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 外国契約者税について

外国契約者税(FCT)は外国の個人もしくは法人が、ベトナム国内の個人もしくは法人と契約を交わして、ベトナム国内でサービス提供等の経済活動を行ったことにより得た対価に課税されるもので、法人所得税(CIT)部分と付加価値税(VAT)部分から構成されます。

外国契約者税の課税の対象となる外国の個人は、ベトナムの居住者であるか、非居住者であるかを問われません。また外国の法人は、ベトナムに恒久的施設 (PE:Permanent Establishment)があるかを問われません。

外国契約者税 (FCT) = 法人所得税(CIT) + 付加価値税 (VAT)

FCT課税対象となる取引は、以下のとおりです。

(1) ベトナム国内でサービスが提供される、または物品を伴うサービスが提供される場合

(2) 商品の引き渡し地点がベトナム領土内である場合、据付・試験・メンテナンス・交換等の商品に付随するサービスがベトナム国内で提供される場合(無償サービスも含む)。DDP/DAT/DAP等の貿易取引条件による取引を含むベトナム国内で物品の販売、または売り手がベトナム国内での輸送に関してもリスクを負う条件による取引、On-the-spot export/import(みなし輸出入)取引も課税対象となります。

※製品保証のみで、その他付随するサービスがなければ、課税対象外です。

※国際輸送、トランジット、積み替えを補助する目的、または他の企業による加工の目的で、保税倉庫等を使用する場合は課税対象外です。ただし、保税倉庫を使った国内販売は外国契約者税の対象となります。

(3) 知的所有権・資産使用権の譲渡、版権使用料・技術移転料等のロイヤリティ、資産譲渡・清算、有価証券譲渡、利息、契約相手からの違約金等

税務調査での指摘事例

(事例1)日本本社で一旦日本円で日本の銀行口座に振り込まれる出向者の給与を、後にベトナム法人が日本本社から立替分として請求を受ける手続きが日本本社からベトナム法人に対するサービス提供取引とみなされ、FCT課税対象とされました。

【対応策】 サービス提供取引ではなく、立替請求であることを証明するために以下の書類の整備が必要です。

a) 立替契約書:立替が必要であることが説明できる資料が必要です。

b) 年間所得証明書:出向者の個人所得税年次確定申告時の提出資料として作成される年間所得証明書に記載の金額が実際の立替内容と一致している必要があります。

(事例2)外国法人からベトナム法人に提供されるサービスについて、ベトナム法人がFCTを負担する条件で取引を行ったが、FCTの税額計算の際にグロスアップ計算を行わずに申告納税したところ、計算内容に誤りがあるとされ過小納税に対する追徴が発生しました。

【対応策】

ベトナム法人がFCTを負担する場合、グロスアップ計算が必要です。

(例:FCT税率:CIT 5%、VAT 5%)

一方、外国法人がFCTを負担する場合、グロスアップ計算は不要です。

(例:FCT税率:CIT 5%、VAT 5%)

(事例3)商標権使用料やライセンス使用料のFCT申告内容についてCIT 5%、VAT 5%の税率を適用したところ誤りであると指摘され、追徴が発生しました。

【対応策】 商標権使用料やライセンス使用料に対する正しい税率(CIT 10%、VAT非課税)を適用して申告する必要があります。

(事例4)据付工事等のサービスの提供が付随する機械設備の購入取引において、FCTを申告していなかったところ、申告漏れと指摘され追徴が発生しました。

【対応策】 サービスの提供が付随する機械設備の購入取引はFCT課税対象ですので、申告納税が必要です。契約書上でサービス提供と機械設備購入を区別し、各項目の契約金額が明記されている場合、FCTは各項目に適用されます。一方、契約書上で各項目が区別されない場合の適用税率はCIT 2%、VAT 3%です。

FCT対象取引の該当有無や適用税率を適切に判断の上、申告納税手続きを行う必要があります。未申告もしくは誤った申告をしてしまった場合、将来の税務調査において指摘を受ける可能性があります。専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. デジタル通貨取引の課税関係に関するガイドラインについて

マレーシア内国歳入庁(IRBM)は、デジタル通貨取引の課税関係に関するガイドラインを公表しました。これまで、ビットコインやイーサリアムといったデジタル通貨に関する税務上の取扱いは定められていませんでしたが、今回のガイドラインによると、デジタル通貨取引によってマレーシアで発生した所得、マレーシアに帰属する所得、マレーシア国外からマレーシアで受け取った所得については、1967年マレーシア所得税法に基づき課税の判断をすることになります。

ガイドラインでは、以下の場合における課税関係について言及しています。

(1)ビジネスにおいてデジタル通貨を使用する場合

・デジタル通貨の売買取引を事業として行う場合、そのデジタル通貨の売買取引から生じる所得は課税対象となる。

・営利目的でデジタル通貨のマイニングを行う場合、そのマイニングによって生じた所得は課税対象となる。

・商品代金やサービス料金の支払い、受取りをデジタル通貨で行う場合、その商品代金やサービス料金はリンギット建のマーケットプライスで記録する必要がある。

・給与の支払いをデジタル通貨で行う場合、給与所得として課税される金額は雇用契約に定められた給与額となる。

(2)デジタル通貨に投資する場合

・デジタル通貨やデジタルトークンへの投資に対する課税関係は、その投資の性質によって個別に判断される。投資活動を営利目的で金融リスクを負って継続的、システマティックまたはアクティブに行う場合は、獲得した利益は事業所得として課税される。一方、長期投資を目的とする場合はキャピタルゲインに該当する可能性があり、その場合は課税対象外となる。なお、課税有無の判定要素は、ガイドラインのAppendix Aに記載されている。

・デジタル通貨を、単に商品やサービスの一部または全部の支払いのために購入する場合、課税の対象にはならない。

・プロモーションツールとして、または既存のデジタル通貨の分割によって無料で受け取る場合、受取時点では課税されない。ただし、将来的にそのデジタル通貨を収益目的で処分する場合、その売却益に対して課税される可能性がある。

(3)デジタル通貨の取得費用について

・デジタル通貨の取得費用はリンギット建で、原則として先入れ先出し法で決定する必要がある。

・デジタル通貨の取得費用を決定できない場合、そのデジタル通貨は公正価値で評価される。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オセアニア_202209