FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2022年07月27日東南アジア 他

フェアコンサルティンググループは、世界17カ国/地域・30のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、フィリピン、ベトナム、マレーシア

インド

1. 雇用契約書作成上の留意点①(給与及び手当ての支払い)

本稿では、労働法改革を前提に、雇用契約書における給与に関する条項について解説します。

雇用契約書に記載されるべき給与に関する条項例として、例えば、以下のものが考えられます。

Salary and Allowances:

You are being appointed at the salary of INR – (gross) per month and allowances as applicable to your category of employees. The details of the same are presented in the Annexure I attached herewith. Your salary shall be reviewed annually and any changes, or lack thereof, shall be based upon your performance.

The payments made by the Company to you shall be subject to tax deduction at source as per the provisions of the Indian Income Tax Act, 1961, and any other tax as may be applicable, from time to time.

給与に関する条項を作成する上でポイントとなる点として、(1)給与や手当ての総額を明示するとともに内訳を明確にすること、(2)税金の取り扱いについて明らかにすることがあげられます。

インド人求職者は、しばしば給与以外の各手当てを要求することがあります。単に給与額のみを雇用契約書に記載した場合、時に何が給与に含まれ、何が含まれないのか不明確となることがあり、インド人が契約書に記載されている給与額とは別に前記各手当てを使用者に支払うよう求めてくるトラブルが起こりえます。そこで、給与総額を契約書で明示するとともにその内訳をAnnexure Iに明示することが一つの紛争防止手段として考えられます。

なお、2019年に成立したCode on Wages, (b) 2019(「Wage Code」)では、住宅手当などの各種手当の割合が受け取り報酬総額の50%を超えてはいけないことが明示されており、これを超える部分については報酬に含まれる取り扱いとなりましたので、留意する必要があります。

また、インドでは、給与の一部を源泉の上、これを労働者に支払う必要がありますが、インド人によっては自分が給与として合意した額は手取り額であったと主張してくるケースがあり得ます。無用なトラブルを防止するためにも、源泉徴収に関する事項を明記する方がベターと言えます。

なお、上記条項例では、給与の改定についても言及がありますが、これに関連して基本給与の引き下げについてよく相談を受けます。従来、the Employees’ Provident Fund and Misc. Provisions Act, 1952の規制から給与の引き下げは制限されていましたが、2011年の最高裁判例によって15,000ルピーまでであれば、引き下げが認められ得るようになりました。基本給与の引き下げに際して正当な理由等が必要とされるので、この点は注意が必要です。

労働法改革によりProvident Fund and Misc. Provisions Act, 1952はCode on Social Security, 2020に統合されることとなりましたが、この最高裁判例の解釈は維持されることになるものと考えられます。

インドネシア

1. 財務省法令112 / PMK.03/2022(PMK 112)

財務省法令No.112 / PMK.03/2022(PMK 112)が、2022年7月14日に発効され、納税者識別番号(NPWP)としての居住者識別カード(NIK)の使用することが可能となる。

当該PMKに基づき、NPWPの形式は新たに以下の3つのパターンとなる。

1)NIKをすでに使用しており、居住者である個人納税者(WP OP)については、NIKは新たなNPWPの形式としてすでに機能している。

2)非居住者の個人納税者、法人、政府機関の納税者については、新NPWPは16桁のフォーマットとなる。新NPWPには、旧NPWPの15桁の数字の先頭に0が付くこととなる。

3)法人の支店の納税者は、事業所のID番号を使用することとなる。支店納税者には、税務総局(DGT)から当該ID番号が付与される。

2023年12月31日まで、新NPWPは、tax.go.idアプリケーションにログインなど限られた税務手続きでのみ使用されることとみられる。2024年1月1日以降は、全てのDGTサービス以外に、NPWPの使用が必要となる手続きについても、新NPWPの使用が可能となるとみられる。

現時点でNPWPを保有していない納税者には以下の条項が適用される。

1)居住者である個人納税者の場合、納税者自身での登録申請を行うか、DGTの裁量により、NIKがNPWPとして有効化され、2023年12月まで使用できる旧フォーマット(15桁の形式)のNPWPが引き続き提供される。

2)法人納税者、政府機関、および非居住者の個人には、納税者自身で登録申請を行うか、DGTの裁量により、16桁の形式のNPWPが与えられる。

3)法人の支店の納税者には事業所のID番号が与えられ、15桁の形式のNPWPが引き続き付与され、2023年12月31日まで使用できる。

NIKアクティベーションの申請方法などの詳細は現在DGTにより策定中で、まもなく公表される予定。

2. 経済ニュース

【法人税優遇措置、対象業種の計画が進行】

7月18 日付ビスニス・インドネシアによれば、インドネシア政府により、法人税優遇措置の対象業種の拡大が計画されているとのこと。現状では、法人税優遇措置の対象は、地域指定なしで166 業種、特定の地域に限定して17 業種となっている。 (政令『19 年第78 号』)

【タックスホリデー、2023年以降も継続か】

7月15 日付ビスニス・インドネシアによれば、インドネシア政府は、法人所得税の一時免税措置であるタックスホリデーを2023 年以降も継続することを計画しているとみられる。一方で、インドネシアは、2023 年から多国籍企業に適用される法人税の最低税率を15%にする旨、国際税制上の合意をすでにしており、今後の動向が注目される。

【5月の対外債務、3カ月連続で減少】

インドネシア中央銀行の7月15 日の発表によると、5月末の対外債務残高は、前年同月比2.6%減となり、4,062 億8,500 万米ドル(約56 兆円)であった。前月比では3カ月連続で減少となっている。

【3月の貧困率9 . 5 4 % 、コロナ下での最低記録に】

インドネシアの中央統計局の7月15 日の発表によると、3月時点の貧困率が9.54%となり、前回調査(2021 年9月)から0.17 ポイント改善し、コロナ下での最低記録となった。(貧困率は、1人当たりの月間支出額が貧困水準を下回る層の人口比率を指す。)

3. その他

7月11日付で公布された内相回状『2022 年第440/3917/SJ号』によれば、オフィスや工場、ショッピングモールなどへの入場には新型コロナウイルスワクチンの追加接種が義務付けられた。レストラン、カフェなど公共施設や観光地の入場にも、追加接種を義務付ける。 健康上の理由でワクチン接種を受けられない人や、18歳未満は例外となり、当該義務は適用されない。

オーストラリア

1. 新型コロナウイルスの最新情報

オーストラリアでの日々の感染者数は直近(7月20日時点)で53,837人となり、6月中旬以降増加傾向が見られています。内訳は、NSW州15,352人、VIC州12,984人、QLD州9,650人、WA州7,901人などとなっています。

7月6日以降、オーストラリアへの入出国にあたりワクチン接種状況の申告が不要となっています。また、従来オーストラリア渡航前に求められていたDigital Passenger Declaration(DPD)による申告も不要となっています。

2. オーストラリアセミナーの開催報告(サマリー)

2022年7月1日、フェアコンサルティングオーストラリアは自治体、事業会社、法律事務所との共催でセミナーを開催しました。今回は、当セミナーの概要と、当セミナーで弊社より講演した研究開発優遇税制(R&D Tax incentive)について紹介します。

【セミナー名】

ニューサウスウェールズ州への進出形態と留意点 ~投資環境、法務、会計税務、人事の観点から~

【講演内容】

●『NSW州政府 最新の企業向け投資支援制度』

NSW州政府 インベストメントNSW 海外市場 日本・韓国 担当 イーデン コーキル 氏

●『NSW州への進出形態と法務』

アシャースト法律事務所 パートナー弁護士 小川 夏子 氏

大江橋法律事務所 弁護士・ニューヨーク州弁護士 澤 祥雅 氏

●『適切な人材配置・戦略について』

PersolKelly Australia 営業マネージャー 片田 充 氏

●『NSW州への投資(R&D Tax incentive 含む)における会計・税務』

フェアコンサルティングオーストラリア 豪州公認会計士 讃岐 修治

●『Q&Aセッション』

ファシリテーター:フェアコンサルティングオーストラリア

日本国・米国公認会計士、オーストラリア・ニュージーランド勅許会計士 鳥居 裕司

<研究開発優遇税制(R&D Tax incentive)>

(概要)

●オーストラリア連邦政府は研究開発(R&D)投資の促進のため、法人税に関する優遇税制を設けている。(R&DTI: Research and Development Tax Incentive)

●2020/21年度連邦政府予算案において研究開発優遇税制の拡大が発表され、2021年7月1日より施行されている。

(内容)

●適用条件

・オーストラリアまたは海外の法律に基づいて設立された会社(*1)

・適格なコア研究開発活動(Eligible core research and development activities)(*2) を行っている(または行う予定)

・適格な研究開発費(Eligible R&D expenditure)が2万豪ドル以上

●優遇税制の適用は自己申告制となっているため、適格要件を充たすか事前にセルフアセスメントが必要

※2019年12月時点の法案(旧法案)から税額控除額が拡大

●研究開発費の上限は150百万豪ドル(*3) (旧法案から変更なし)

●R&D中小企業:年間売上(*4) 20百万豪ドル未満

・税額控除率:法人税率(*5) +5%(旧法案では法人税率+13.5%)

・還付上限額:上限なし(旧法案では4百万豪ドルが上限)

●R&D大企業:年間売上(*4) 20百万豪ドル以上

・税額控除率

・総費用に占める研究開発費の割合が0~2%:法人税率(*5) +5%

・総費用に占める研究開発費の割合が2%超:法人税率(*5) +5%

(旧法案よりも税額控除率が拡大)

・還付上限額:還付不可(旧法案から変更なし)

(*1)オーストラリア外の法律に基づいて設立された会社については税務上のオーストラリア居住者であることなどの条件あり

(*2)適格な研究開発活動については法律(「Section 355.25 of the Income Tax Assessment Act 1997」)で定義されている

(*3)150百万豪ドルを超えた分については通常の法人税率が適用される

(*4)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated annual turnover」で判定

(*5)オーストラリアにおける標準的な法人税率は30%

シンガポール

1. シンガポール法人が国外関連者から借り入れする場合の利率決定方法について

2021年8月10日に移転価格ガイドライン第6版がシンガポール内国歳入庁(IRAS)から公表されています。シンガポール法人が国外関連者から借り入れする場合の利率決定方法について、当ガイドラインの中に記載がありますが、100ページ以上もある英文から該当箇所を探すのは非常に困難かと思います。また実務上、比較的よくお問い合わせを頂くことから、今回は、シンガポール法人が日本親会社などの国外関連者から借り入れした場合の利率の決定方法について、解説したいと思います。

【独立企業間価格の決定手順】

IRASは、移転価格ガイドラインにおいて、三つのステップにより、独立企業間価格を決定することを推奨しています。つまり、ステップ1:比較分析の実施、ステップ2:最も適切な移転価格算定方法の特定、ステップ3:独立企業間価格の決定です。国外関連者から借り入れする場合の利率についても、このステップで決定していくことになります。

ステップ1:比較分析の実施

比較分析は、独立企業間取引と国外関連者間取引との経済的類似性を比較し、特定するプロセスです。比較に際しては、貸し付けに関連する全ての事実および環境を考慮する必要があり、主として貸し出しの性質および目的、貸出時の市場の状況、元本金額、期間、貸出条件、貸出通貨、貸出者および借入者が負担する為替リスク、提供される担保および保証、貸出順位、借入者の信用度などを考慮する必要があります。

ステップ2:最も適切な移転価格算定方法の特定

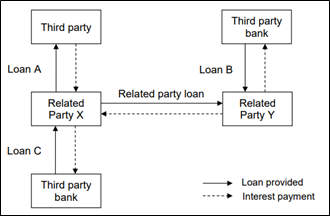

移転価格ガイドラインにおいて独立価格比準法が、国外関連者との資金貸借取引における独立企業間価格の算定方法として最も適した方法であるとしています。以下に例を挙げて独立価格比準法の具体的な選択適用方法を解説します。

(出典:IRAS e-Tax Guide Transfer Pricing Guidelines (Sixth Edition))

上記イラストでは、Yがシンガポール法人、Xが日本法人で、日本法人Xがシンガポール法人Yに対して貸し付けている取引となっており、全ての貸し付け取引は、比較分析実施済みと仮定します。その場合、シンガポール法人Yの日本法人Xからの借り入れに対して適用される利率は以下の順番となります。

(1)第三者からのYの借入金Bの利率が、独立企業間価格として適用すべき利率となります。理由は、独立企業間取引であるならば、Yが第三者に対して支払うのと同様の利率をXに支払うことになるためです。

(2)借入金Bの利率が利用できない場合、日本法人Xの第三者への貸付金Aの利率が、次に適用すべき利率となります。理由は、独立企業間取引であるならば、Xが第三者に要求するのと同じ利率をYに要求することになるためです。

(3)借入金Bと貸付金Aの利率が利用できない場合で、Xが第三者からの借入金をYに転貸するならば、貸付金Cの利率が次に適用すべき利率となります。理由は、Xが第三者に対して支払うのと同じ利率をYが負担することになるためです。

ステップ3:独立企業間価格の決定

上記ステップ1およびステップ2の結果に基づき、独立企業間価格を決定することになります。独立企業間価格としての利率は、通常、基礎となる参照金利と利ざや(信用スプレッド)から構成されます。全てが完全に比較可能でない場合、基礎となる参照金利と利ざやに分けて、それぞれ差異を調整する必要があります。

【簡便的な規定】

シンガポール法人が国外関連者から借り入れを行う場合、上記のステップで独立企業間価格を決定する必要がありますが、S$15Millionを超えない国外関連者からの借入については、参照金利にIRASが公表するindicative marginを加えることで、当該借入の独立企業間金利を計算することが認められています。

なお、直近の動向として、参照金利について従来までは “SIBOR(シンガポール銀行間取引金利)”、“LIBOR(ロンドン銀行間取引金利)”などが利用されていました。しかし、LIBORが廃止され、IBORがRisk Free Rate (「RFR」)に移行することに伴い、2022年以降、IRASはIBORである参照金利のindicative marginを公表しないことになりました。

IBORからRFRへの移行に伴い、IRASはSingapore Overnight Rate Average(「SORA」)、Secured Overnight Financing Rate(「SOFR」)、Sterling Overnight Index Average(「SONIA」)など、RFRである参照金利のindicative marginの対応を強化しており、既に2022年以降の借入に関する、indicative marginを公表しています。

下記の例はSORAを参照金利とする場合におけるIndicative marginを適用するケースになります。

|

シンガポール法人Aは、2022年3月1日に国外関連者よりS$10Millionの変動金利の借入を受ける。シンガポール法人Aの国外関連者からの借入の参照金利は3か月物SORAを採用することに決定された。IRASの指標となるIndicative marginを適用すると、国外関連者からの借入の利率は1.80%+3か月物SORAとなる。 |

上記のIndicative marginによる簡便的な計算は、シンガポールにおいて独立企業間価格を決定するための移転価格分析の代替手段であり、適用しなければならないものではありません。Indicative marginを適用しない場合、または適用できない場合は、独立企業原則に則った金利を適用することが必要となります。

タイ

7月は、タイは休載とさせて頂きます。

フィリピン

1. フィリピンの状況(2022年7月20日現在)

6月30日、首都圏マニラ市国立美術館にて大統領就任宣誓式が行われ、ボンボン・マルコス元上院議員が第17代フィリピン大統領に就任した。雇用拡大や物価上昇対策を公約としているボンボン・マルコス大統領は、ロドリゴ・ドゥテルテ元大統領の娘サラ・ドゥテルテ副大統領と今後のフィリピンを引き継ぐ。ソーシャルメディアによる情報戦、ドゥテルテ一族とマルコス一族が持つ固い支持基盤により、晴れて大統領選に勝利したボンボン・マルコス大統領の支持層は若年層が目立つ。ボンボン・マルコス政権の今後の動向に着目されたい。

7月31日までは警戒レベル1を据え置くと発表があったマニラ首都圏であるが、新型コロナウイルスの感染者数は増加傾向にある。現在の警戒レベル基準は8月中旬まで使用するとボンボン・マルコス大統領は発表しており、フィリピン保健省(DOH: Department of Health)は新しい警戒レベルの指針を出す予定としている。

そんな中、ビエンペニード・ラグエスマ新労働雇用相は、ポストコロナを視野に入れつつ、テレワークを継続する方針を明らかにした。テレワーク制度については、ITビジネス・プロセス・アウトソーシング(BPO)業界と政府間で勤務形態を巡る問題があった。政府がエコゾーンに進出するBPO企業に対し、今年4月から100%出社勤務という体制に戻るよう命じたことを受けて、フィリピン経済区庁(PEZA: Philippine Economic Zone Authority)がBPO業界の意向を受けテレワークを全従業員の30%まで認めるよう財政インセンティブ審査委員会(FIRB: Fiscal Incentives Review Board)に再考を要請しており、FIRBは今年9月までエコゾーン進出企業のテレワークを全従業員の30%まで認めるハイブリッド型勤務を承認している。

2. 第12次ネガティブリストの発効

1991年外国投資法(Foreign Investment Act)における第12次ネガティブリストが6月28日、大統領令175号により発表された。第11次ネガティブリストからの変更は、既に発効されている小売規制緩和法(共和国法第11595号)や、公共サービス法(共和国法第11659号)の内容が反映されている。なお、大統領令175号は、7月13日より発効となっている。

3. 宣誓供述書(Sworn Declaration)のテンプレートの公表

2022年6月30日付の歳入覚書回状(RMC: Revenue Memorandum Circular)No.84-2022において、RMC No.24-2022のQ&A No.36において言及されていた宣誓供述書(Sworn Declaration)のテンプレートが公表された。従来、PEZA等のエコゾーン企業に物品、サービスを提供するフィリピン国内サプライヤーが当該売上にVATゼロレートを適用するためには、内国歳入庁(BIR)の事前承認が必要となっていた。当該事前承認を受ける際に、サプライヤーは得意先から当該供述書を受領しVATゼロレートの適用申請書に添付する必要がある。

なお、VATゼロレート適用のためのBIRの事前承認については、RMC No.49-2022において、期限付きで書類要件を満たせば事前申請は不要とする旨が公表されており、引き続き最新情報に注意していく必要がある。

4. 6月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 出張者の個人所得税の扱いについて

【ベトナムの税法上の居住者と非居住者の違い】

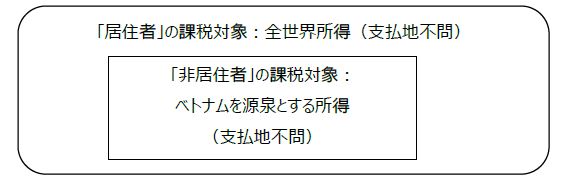

ベトナムの税法上の「居住者」とは、以下のいずれかの条件を満たす個人をいいます。

・暦年、またはベトナムに入国した日から連続する12ヵ月の期間のうちベトナムに滞在する期間が183日以上であること。なお滞在日数の計算上、出入国の日はまとめて1日とされます。(例:7月14日にベトナムに入国し、7月15日に出国する場合、滞在日数は1日とカウントされます。)

・ベトナムにおける居住関連の法律に基づき登録されている恒久的居所を有する場合。例えば、外国人の場合には公安省管轄の権限ある当局によって発行された一時居住者カード(Temporary Residence Card)、または永住居住者カードに登録されている居住物件を所有している。

・課税年度内に合計日数が183日以上の一つまたは複数の借家契約を締結している。この場合の「借家」にはホテル・ゲストハウス・旅館・勤務する事務所等を含みます。

居住者と非居住者の個人所得税(以下、PIT)対象所得の範囲は以下のとおりです。

以下、出張者は「ベトナムの税法上の非居住者」であることを前提とします。

【PIT納税義務】

ベトナムに商用目的で滞在する場合、出張者に対してPITの納税義務が発生します。ベトナムを源泉とする所得は以下のように算出します。

「出張者の日本での給与所得 x ベトナムでの滞在日数/ 365日」

ただし、会社が個人所得税を負担する場合には当該税額分が課税対象に上乗せられるため、「出張者の日本での給与所得 x ベトナムでの滞在日数/ 365日/80%」でグロスアップ計算が必要になります。

ベトナムの非居住者として、上述のベトナム源泉所得の20%を納税する必要があります。

【日越租税条約における免税の適用】

日越租税条約第15条第2項によれば、日本からベトナムへの短期出張者が次の条件をすべて満たした場合、その出張者の給与所得に係るPITはベトナムにおいて免除されることとされています。

①暦年の総滞在日数が183日を超えないこと

②給与等を日本法人が支払っていること

③給与等をベトナム法人(または恒久的施設)が費用負担していないこと

日越租税条約の適用により、PIT の免税を受けるには、次の書類や情報をベトナム税務当局へ提出する必要があります。

①01/HTQT 様式の免税申請書

②居住地国の税務当局が発行する居住者証明書原本

(日本国が発行する居住者証明書の場合、日本国外務省の公印確認、在日ベトナム大使館(または領事館)の大使館(または領事館)認証、及びベトナムでのベトナム語翻訳公証が必要です。)

③雇用契約書

④パスポート全ページのコピー

⑤ベトナムへの出張滞在日数を明記する出張任命書

⑥ベトナムへの出張期間の給与明細表及び賞与明細表

⑦ベトナムへの出張期間の給与支給日、賞与支給日、賞与支給対象期間

⑧ベトナムへの出張期間の給与、賞与及び家賃以外の手当

⑨会社が負担する出張期間中の宿泊費用

【免税の適用に関する留意点】

ひとりもしくは複数名の出張者をベトナムに複数回渡航させる場合、仮に最初の出張者の入国日から起算して、全体の期間(日本に帰国されている期間も含め)が6か月以上となる場合、日越租税条約5条4項上のサービスPE(=恒久的施設)を構成すると考えられます。

(日越租税条約5条4項)

4 一方の締約国の企業が他方の締約国内において使用人その他の職員を通じて役務の提供(コンサルタントの役務の提供を含む。)を行う場合には、このような活動が単一の事業又は複数の関連事業について12箇月の間に合計6箇月を超える期間行われるときに限り、当該企業は、当該他方の締約国内に「恒久的施設」を有するものとされる。

その結果、同第15条、2項Cを満たさなくなり、免税申請の適用ができなくなります。

(日越租税条約15条、2項C)

(c) 報酬が雇用者の当該他方の締約国内に有する恒久的施設又は固定的施設によって負担されるものでないこと。

出張者のPIT申告や免税適用の可否の検討において専門的な判断が必要な場合がありますので不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. MDステータスに関するガイドライン

2022年7月4日、イスマイル・サブリ首相はデジタル経済の発展に向けて、従来のMSCに代わるイニシアティブとして「マレーシアデジタル(Malaysia Digital: MD)」の開始を発表しました。MDステータスは、MDECを通じて、MD関連の活動を行う適格企業に与えられます。

MDステータスを取得した企業は、税制優遇等のメリットを受けることができます。

【適格要件】

・会社法2016に基づいて設立されたマレーシア法人

・MD対象の事業を行っていることまたは計画していること

【MDステータスの条件】

MDステータスの承認日から12ヶ月以内に遵守するべき条件

①活動 …マレーシア国内でMD認可活動を開始すること

②知識労働者 …月額給与がRM5,000以上のフルタイムの従業員を2名以上雇用すること

③営業経費 …年間RM50,000以上のMD認可活動のための営業経費を使うこと

④資本金 …最低資本金はRM1,000

【対象となる事業内容】

1) ビッグデータ分析(BDA)

2) 人工知能(AI)

3) フィンテック(Fintech)

4) IOT

5) サイバーセキュリティ(テクノロジー/ソフトウェア/設計及びサポート)

6) データセンターとクラウド

7) ブロックチェーン

8) クリエイティブメディアテクノロジー

9) シェアリングエコノミー

10) ユーザインターフェイスとユーザエクスペリエンス(UI/UX)

11) 集積回路(IC)設計と組み込みソフトウェア

12) 3Dプリント (テクノロジー/ソフトウェア/設計及びサポート)

13) ロボット工学(テクノロジー/ソフトウェア/デザイン)

14) 自律技術

15) システム/ネットワーク建築設計及びサポート

16) グローバルビジネスサービスまたは知識処理のアウトソーシング

17) バーチャル、拡張現実

18) ドローン技術

19) 先端テレコム技術

20) その他、デジタルエコシステムにとって重要であるとして、承認委員会の承認を得た新技術

【MDステータスのメリット】

1) MD Bill of Guarantees(BoGs)

BoGsとは、以下のようなインセンティブ、権利、恩典で、MD ステータスを取得した企業が利用または申請することができます。なお、MDステータス企業はマレーシア国内であればどこでもMD活動を行うことができます。

・知識労働者(外国人)の雇用認可

・税制優遇措置(所得税免除、または投資税額控除)※

・マルチメディア/ICT機器の輸入税およびSales Taxの免除

・MDサイバーシティ/サイバーセンターで利用できるビジネスインフラ

・MD活動に必要な不動産取得に係る外資規制の免除

・フレキシブルな資金調達及び海外送金

※税制優遇の詳細については、政府とMDECとの間で協議されている(7月4日時点)

2) その他のメリット

・国内外の市場やエコシステムへのアクセス

・ビジネスマッチング、パートナーシップ

・助成金や資金調達の円滑化

・MD関連プログラムへの参加

【申請のフロー】

1) オンライン申請

下記のウェブサイトから申請することができます。

https://mdec.my/malaysiadigital/apply/

2) 申請受付

・申請後、申請受領証が登録メール宛に送付される。

・予備審査があり、条件を満たしていない場合は再申請を行う。

・予備審査に通過した場合、予備審査の受領証が登録メール宛に送信される。

3) 評価

・各申請はビジネス・アナリストによって評価される。

・評価の段階で申請者は、必要に応じて、申請をサポートするための追加情報を提供し、予定している活動内容をビジネス・アナリシスに提示することができる。

・評価に通過した場合、通知メールが送信される。

4) 承認委員会 (Approval Committee)

以下の各委員会によって承認または却下のレターが発行されます。MD-CCの承認後、MDECからMD Digital Certificateが発行されます。

・MDステータス Malaysia Digital – Coordination Committee (MD-CC)

・税制優遇制度(任意) National Committee of Investment (NCI)

5) 申請手数料

・MDステータス RM1,060(税込)

・MDステータス及び税制優遇措置 RM2,120(税込)

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オセアニア_202207