FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2022年05月26日東南アジア 他

フェアコンサルティンググループは、世界17カ国/地域・29のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

1. Workman概念と労働法改革

インドでは、2020年9月までに4つのLabour Codeが成立し、29の労働法の統廃合が実施されました。この労働法改革に伴い、日系企業が留意すべき事項についても影響が及んでおります。

本稿からは、労働法改革を前提に、インド労働法の留意点について解説します。なお、法律の成立からすでに1年以上経過しておりますが、2022年5月現在、一部のLabour Codeは未施行の状況にございます。

①インド労働法の保護

インドでは、すべての労働者が労働法の保護を受けるわけではありません。一部の労働法では、一定のカテゴリに属する労働者についてのみ保護を与えており、このような保護を受けるかどうかで使用者として取るべき対処が大きく異なる点が、インド労働法の特徴であり、また、日系企業にとって労働問題を難しくしている理由となっていました。

②旧法下のworkman概念

労働法改革前は、「workman」と呼ばれるカテゴリに属する場合、特にthe Industrial Disputes Act, 1947などの一部の労働法上厚い保護が与えられており、workmanに該当する労働者の問題に関しては、よりインド労働法の規制に配慮しつつ対処する必要がありました。

他方で、workmanに該当しない労働者(non-workman)の問題は、原則として使用者・労働者が締結した雇用契約によってのみ規律されるため、一部例外を除いてインド労働法を考慮する必要はありませんでした。

③新法下のworker概念

労働法改革により、the Industrial Disputes Act, 1947などの法律はthe Industrial Relations Code, 2020 (「IR Code」)に置き換わりましたが、IR Codeでは、これまでインド労働法でたびたび使用されていたworkmanという用語が使用されておらず、代わりにworkerという定義/用語が導入されています。

workerの定義はworkmanの定義と類似しており、経営者的・経営管理者的な立場にある者または賃金が月額1万8千ルピー超えの監督的な立場にある者を除いて、幅広くworkerに該当するという形で定義づけされております。

なお、旧法下では、例えば経営者的立場の例としては、日本でいう管理職が挙げられ、自らの裁量で他者に指示を出す労働者に認定される傾向があります。また、経営管理者的の例としては、工場のライン長のように、他者に指示を出しながらチームの監督をしている労働者に認定される傾向がありました。この点は新法下でも当面は同様と考えられます。

労働法の保護が厚い労働者カテゴリに利用されていたworkmanという用語がworkerに置き換わったと理解いただければ概ね差し支えないのですが、旧法では1万ルピーとされていた賃金の基準が1万8千ルピーに引き上げられることによって、保護対象となる労働者カテゴリの範囲が広くなった点については留意が必要です。

インドネシア

1. e-Faktur(VAT申告のための電子システム)に関する変更:税務総局規制2022年第3号(PER 03)

2022年4月1日、税務総局規制2022年第3号(PER 03)にてe-Faktur(VAT申告のための電子システム)に関する変更が生じた。

【変更点】

1) 身分証明書(NIK)番号・パスポート番号の記載

個人の買い手に対するインボイス発行の際には、納税者番号またはNIK・パスポート番号を含める必要がある。

2) Faktur Pajak(VATインボイス)に商品の種類を記入

・課税対象品目である車両の譲渡の際には、少なくともブランド、タイプ、種類、品目番号およびフレーム番号が記載される必要がある。

・課税対象品目である土地及び/または建物の譲渡の際には、その住所が記載される必要がある。

3) 外貨での取引

外貨は、Faktur Pajakの作成時の財務省の為替レートにて換算される。

4) Faktur Pajakのシリアル番号を記載する。

・Faktur Pajakを連番管理するためのシリアル番号(NSFP)をつけること

・NSFPは、NSFPが発行された日からFaktur Pajakを作成するために使用される。

5) 取引コードの追加

・付加価値税法9条Aに規定されたVATの金額を徴収するために、申告の際に取引コードを記載する必要がある。

6) e-Fakturの署名について

・e-Fakturへの署名権限者は、e-Faktur申請において管理者として登録することにより任命される。

7) e-Fakturの H2Hの申請

・e-Faktur H2Hの申請は税務申請サービスプロバイダー(PJAP)のみによる。

8) e-Fakturのアップロード期間の制限

・e-Fakturデータは、e-Fakturの作成日から翌月の15日までにアップロードされなければならない。

9) e-Fakturとしての売上にかかる請求書(Invoice)の調整

・Invoiceは、「Host-to-Host」 e-Faktur申請およびDGTの承認を得てアップロードされる場合、売上にかかる請求書はe-Fakturとなる。

10) e-FakturにおけるVAT関連のスタンプおよび情報について

・付加価値税(PPN)または奢侈税(PPnBM)に関連するスタンプ及び情報の添付は、e-Faktur申請を通して行われる。

11) 付加価値税事業者(PKP)である小売業者の Faktur Pajak

・付加価値税事業者(PKP)である小売業者のFaktur Pajakに関する規定は、PMK-18 / PMK.03/2021に定められている。

12) VAT-INに関連する税務

・購入者のコントロールできる範囲外で、付加価値税事業者(PKP)である販売者の責任により、PER-24/PJ/2012に規定されるFaktur Pajakが不完全であっても、付加価値税事業者(PKP)である購入者は、Input VATを相殺することが可能である。

2. 輸入品の申告に関する規定の改正について

財務省関税総局が2022年4月21日付けで公表した財務省関税総局規定(PER-02/ BC / 2022)が2022年4月22日に発効した。

この方針により、インドネシアにおける港および空港を通過する輸入品の検査においては、2022年4月25日から輸入についての「黄色」レーンのカテゴリが削除され、「赤色」および「緑色」レーンのカテゴリのみとなる。 「緑色」レーンに該当する輸入品については、輸入品のリリースの承認書(SPPB)の発行前に、当局による関連資料の調査や物理的な検査が行われない。 一方、「緑色」レーンに該当する輸入品については、SPPB発行前に、物理的検査と資料の検査が実施される。

3. 経済ニュース

【4月消費者信頼感が3カ月ぶりに前月比で上昇】

5月11日のインドネシア中央銀行の発表によると、4月の消費者信頼感指数の総合指数(IKK)は、前月から2.1ポイント上昇し、113.1であった。3ヵ月ぶりに前月比で上向きとなった。

【再生可能エネルギー、インドネシアから輸出はせず】

インドネシアのバフリル投資相は5月18日、再生可能エネルギーを海外に輸出しないという政府の方針を明らかにした。理由としては、インドネシアの製造業が使用する電力を再生可能エネルギーで賄うことを優先するためと説明した。

【ボーキサイトとスズ、年内に輸出禁止へ】

インドネシアのバフリル投資相は5月18日、年内にボーキサイトとスズの輸出を禁止すると明言した。具体的な開始時期は明らかではないが、ボーキサイトの禁輸が続き、スズは年末までに禁輸を実施するとされている。

【新首都における、資材の調達について】

インドネシア政府により、今後整備する新首都「ヌサンタラ」のプロジェクトの入札に関する規定が策定されている。5月20 日付コンタンによれば、資材の調達にあたって、国産品や中小零細企業の製品などを優先される。また、建設事業などの物資・サービスの調達に際しては、優れた業者に発注を繰り返す「リピート オーダー」方式が導入されるとみられる。

4. コロナ関連ニュース

・5月12日から、インドネシアの入国管理局は、 60日滞在可能な訪問ビザの申請料金を200万ルピア(約1万7,600円)に変更した。また、同ビザ での入国後、60日間の延長を2回可能と規定されている。最長滞在可能日数は引き続き180日。同ビザでは1回のみ入国が可能であり、認められる渡航目的は、会議への参加や物資購入など21分類。

・インドネシアのジョコ・ウィドド大統領は5月17日、屋外での活動においてマスクを外すことを認めた。しかし、適用時期は明らかになっておらず、人が密集していない屋外でのみに限るとされている。引き続き、屋内や公共交通機関では着用義務が生じる。

オーストラリア

1. 新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(5月24日時点)で43,090人となり、4月以降見られていた減少傾向から再び増加傾向に転じています。内訳は、WA州12,114人、VIC州11,656人、NSW州8,751人、QLD州5,118人などとなっています。

・7月1日より、日本航空(JAL)のシドニー・羽田便が週3便から週5便に増便されることが発表されています。

・7月2日より、全日空(ANA)のシドニー・羽田便が週5便から週7便に増便されることが発表されています。

2. オーストラリア総選挙結果(9年ぶりの政権交代)

・5月21日にオーストラリア下院総選挙の投開票が行われ、最大野党・労働党(アンソニー・アルバニージ党首)が与党・保守連合(スコット・モリソン首相)に勝利し、9年ぶりの政権交代となりました。

・アンソニー・アルバニージ党首は5月23日、第31代首相に正式に就任しました。

・労働党が掲げている公約は以下の通りです。

– Strengthen Medicare メディケア(医療システム)の強化

– Create secure local jobs 地元雇用の創出と賃金・労働条件の改善

– Make child care cheaper チャイルドケア強化による子育て家族支援

– Make more things here in Australia オーストラリア製造業の強化

【参考】過去のオーストラリア総選挙結果

シンガポール

1. 海運関連の会計上の論点について

前号に引き続き、日系企業のシンガポールにおける海運ビジネスへの関心は継続していることから、本稿では、シンガポールにおける海運業界向けの会計上の論点について解説します。

シンガポール会計基準(FRS : Financial Reporting Standards)は、原則として国際財務報告基準(IFRS : International Financial Reporting Standards)を採用しています。したがって、シンガポールの会計基準を理解するには、日本基準とIFRSとの差異を理解することが効率的です。

海運業における日本基準とIFRSとの主な差異には、以下のような論点が存在します。

|

主な論点 |

各基準の内容 |

|

T/Cに関する リース会計 |

◆ 日本基準 ◆ IFRS |

|

借入費用の資産化 |

◆ 日本基準 ◆ IFRS 借入費用は、適格資産の取得原価の一部を構成します。従って、竣工までに相当の期間を要する新造船に係る借入費用は、船舶の取得原価に含めなければなりません。 |

|

有形固定資産の 減価償却単位 |

◆ 日本基準 ◆ IFRS |

|

有形固定資産の 残存価額 |

◆ 日本基準 ◆ IFRS |

|

定期検査費用 |

◆ 日本基準 ◆ IFRS |

タイ

1. タイ国籍者のタイ渡航前のThailand Pass申請許可取得の撤廃について

タイCenter of Covid-19 Situation Administration(CCSA)は5月20日に行われた会合において、6月1日より、タイ国籍者にはタイ渡航前のThailand Pass申請許可を要求しない旨を決定しました。外国人については、4月ニュースレターで記載した、渡航前Thailand Pass申請許可取得が引き続き継続されます。

しかしながら、Thailand Pass申請許可取得では既にAIによる自動スクリーニングが実施されており、

-パスポート情報

-2回のワクチン接種済み証明

-1万米ドル以上の医療保険

をThailand Passページにアップロードすれば、自動的に承認許可が下りる仕組みとなっています。

また、当CCSA会合では、コロナウィルス感染症のエンデミック計画についても言及されており、7月1日を目標に、Thailand Passの撤廃、マスク着用緩和、遊興施設の規制緩和等を進めていくことが期待されています。

2. 個人情報保護法(PDPA)施行について

2019年に公表された個人情報保護法案(PDPA)につき、公表1年後の発効(当初は2020年5月27日より発効)とされていたものが、コロナウィルス感染拡大に伴って2度の発効延期がされており、2022年6月1日からの効力発生となっておりました(弊社ニュースレター2021年5月号参考)。

現時点において、再延期の決定はされておらず、予定通り、2022年6月からの効力発生となる見込みです。しかしながら、PDPAの細則は公表されておりません。当面、事業者側は不明確な状況に置かれる事となりますが、当局の査察や、罰則の適用等が直ちに行われる可能性も低いものと考えられます。引き続き、実務対応の状況を注視していくことが薦められます。

3. 社会保障法の改正案について–社会保障年齢の引き上げ

2022年5月10日の閣議決定において、社会保障法(Social Security Act)の改正案が可決されました。当該改正案は多岐に渡る内容を含んでおりますが、雇用者側に影響のある内容は以下となります。

・第33条被保険者(事業所で雇用される労働者/従業員の被保険者)

被保険者の年齢について、旧法令では満15歳以上、60歳未満となっておりましたが、今回の改正案では、満15歳以上、65歳未満となっています。

これまでは60歳など会社で定める定年時に社会保険から脱退し、定年再雇用制度によって再雇用され働き続ける人は、社会保険加入の対象とはなっておりませんでしたが、当改正案が法制化される場合には、65歳までは引き続き社会保険に加入し続けることが求められます。

(タイ内閣公表ニュース-5月10日閣議決定‐Law No.4)

https://www.thaigov.go.th/news/contents/details/5444

フィリピン

1. フィリピンの状況(2022年5月20日現在)

4月1日より海外から入国する外国人は、入国免除文書(EED:Entry Exemption Documents)を取得せずにフィリピンへの入国が可能となった。日本旅券保有者は、無査証での渡比が可能となるため、商用目的での入国者の増加が見込まれる。

フィリピン入国に際し、ワクチン接種証明書や出発48時間以内に実施したRT-PCR検査の陰性証明書、新型コロナウイルスに感染した際の治療費をカバーする保険への加入、渡航前のオンラインフォーム(One Health Pass)への登録は引き続き求められる。

また、フィリピン入国後は、健康状態について7日間の自己観察を行い、症状が出た場合はフィリピン現地地方自治体への報告が必要となる。最新情報は、各機関の情報をご確認されたい。

5月9日にフィリピン大統領選挙が行われ、非公式集計では故マルコス元大統領の長男フェルディナンド・ロムアルデス・マルコス・ジュニア(通称:ボンボン・マルコス)氏の当選が確実になった。選挙戦では「団結」を掲げ、雇用増大、物価の引き下げ、農業とインフラへの投資拡大を公約していた。また、ボンボン・マルコス氏は、父である故マルコス元大統領が建設を始め、失脚直後に凍結されたバタアン原子力発電所の再整備を掲げている。ドゥテルテ政権が原発推進を決定したことを追い風に、稼働させる可能性が高まっている。

ボンボン・マルコス氏とペアを組んだドゥテルテ現大統領の娘であるサラ・ドゥテルテ氏は副大統領への就任が確実視されており、同時に教育相への就任を要請されている。

現時点で内定している閣僚ポストは教育省、内務省の2つで、経済担当閣僚は未だ発表されていない。

2. 登録輸出企業に付与される非所得関連税制の優遇措置の暫定規定の明確化

RMC NO. 38-2022 によると、共和国法第11534号(通称CREATE法)施行以前から存在する登録輸出企業 (REE) のうち、既存の所得税優遇措置を引き続き利用するすべての企業は、登録されたプロジェクトまたは活動に直接起因し、かつ専ら利用されている現地での購入に対し、以下の暫定期間が満了するまで引き続き付加価値税(VAT)ゼロ%の優遇を享受し続けることができることが明らかとなった。

・法人税免税期間(インカムタックスホリデー,ITH)のみが与えられるREE:ITHの期限まで

・ITH及び/または売上総利益に5%課税するREE:10年の期間が満了する時まで

3. 修正確定申告に係る課徴金の不賦課

RMC 43-2022によると、当該規定は従来の規定(RMC 54-2018及びRMC 46-1999)を調整するために発行されたものである。従来の規定によると、修正された確定申告書ごとに追加税額が発生する場合には、納付される追加税額25%の課徴金を課すこととされているが、これは納税者が自発的に修正申告した場合にも適用されており、納税者が正しい税額を自発的に支払うことを妨げていた。

RMC 43-2022の公表により、納税者が確定申告期限日以前に最初の確定申告書を提出することができた場合には、修正された確定申告書に25%の課徴金は課されないこととなった。一方、税務調査の結果、確定申告書が所定の期間または期限を過ぎて提出されたことが明らかになった場合は、25%の課徴金が課せられる。

4. 4月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 税務調査について

A. 税務調査の推移

2016~2021年度の税務調査件数、追徴額、損金否認額は以下のとおりです。

2019年度までは税務調査件数が増加しましたが、2020年度と2021年度はコロナ禍の影響で減少しました。また、コロナ禍での税収の減少を受け、税務総局は2022年3月17日付の通達No. 769/TCT-TTKTで税務調査の強化方針を発表しました。

B. 税務調査対象事業者の傾向

2022年度は以下の事業者が税務調査対象とされる傾向があります。

1) 高い税務リスクがある事業や、税制優遇措置を受ける事業者

2) E-コマースやデジタル経済関連事業者

3) 資本移転、商標、プロジェクトの譲渡を実施する事業者

4) 関連者間取引を実施する事業者

5) 輸出取引を実施し、かつ付加価値税(VAT)還付額が膨大な事業者

C. 税務調査の流れ

税務調査の流れは以下のとおりです。

1) 税務当局より調査スケジュールの通知

2) 税務調査実施(一般的には1週間程度実施)。なお、実地調査の前に様々な資料の要求があるケースもあります。

3) 税務当局より議事録の発行(データ確認議事録 →ドラフト→最終版)。税務当局発行の議事録に反論があれば、納税者の意見を述べることは可能です。

4) 税務当局より決定書の発行。議事録に署名後、2週間程で発行されます。

D. 罰金

ベトナムでは税務調査時に過去に遡って課税がされ、未納税金(本税)がある場合、以下のように延滞税と加算税が課せられます。仮に脱税と判断された場合、当該税金額(本税、または過剰に還付を受けた本税)の100%~300%を重加算税として支払わなければなりません。なお、税務調査前に修正申告をした場合には、延滞税のみ課せられます。

例)税務調査の指摘で2年前の100,000 VNDが未納で、加算税が課せられる場合

延滞税:21,900 = 100,000×0.03%×365日×2年

加算税:20,000 = 100,000×20%

合計 :141,900 = 100,000(本税)+ 21,900(延滞税)+ 20,000(加算税)

E. 税務調査時に必要な書類及び資料

税務調査時に必要な書類及び資料は以下のとおりです。

a) 投資登録証明書

b) 企業登録証明書

c) 税コード証明書

d) 会計監査済財務諸表

e) 各種税務申告書

・VAT申告書

・購入・販売の物品・サービスの一覧表

・控除可能な仕入VATの一覧表

・個人所得税(PIT)申告書(月次または四半期、および年次確定申告)

・外国契約者税(FCT)申告書

・法人所得税(CIT)確定申告書

f) その他書類

・会計帳簿

・会計証憑

・その他関連書類・資料

・納税証憑 (納税を証明する証憑、送金依頼書など)

F. 税務調査実施前の対策

税務調査実施前の対策として、以下が挙げられます。

a) 投資登録証明書と事業内容を照合し、問題等はないか

例)投資登録証明書に記載がなく、ベトナム当局が条件を付けているもしくは禁止している業務の付加価値税申告、法人所得税法上の損金計上の有無

b) 税務当局から事前あるいは調査中に提出又は提示が求められる資料は一式揃っているか

例)現金出納帳、銀行取引明細書、総勘定元帳、取引図、組織図、資本関係グループ図などを含む

c) 会計帳簿、各種申告書とその数字の根拠資料、伝票を照合し、不適切な処理や誤りはないか。また、基礎資料は全て揃っており、日本語、英語表示のものはベトナム語に翻訳されているか。

税務調査の対応が円滑にできず、結果として多額の追徴課税を受け入れざるを得ないケースも散見されます。専門的な判断が必要な場合がありますので、不明な点がございましたら専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 2022年の税務調査に関するフレームワークの更新について

マレーシア内国歳入庁(IRBM)は、2019年12月15日付のフレームワークに代わり、新たな税務調査のフレームワークを公表しました。本フレームワークは2022年5月1日から有効となります。本稿では、主な変更点についてご説明致します。

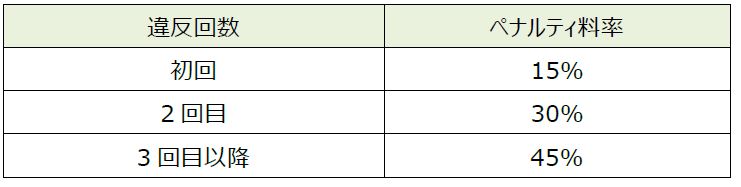

①違反回数が少ない場合のペナルティの減額

1967年所得税法(ITA)113条(2)に基づくペナルティ(所得の申告漏れ、過少申告等があった場合のペナルティ)は、下表の料率で課されることになります。

本フレームワークにおいて、1回目・2回目の違反有無の決定は、2020年1月1日から2022年4月30日までの間にITA113条(2)に基づき課されたペナルティ記録に基づいて、以下のように行われます。

・2020年1月1日から2022年4月30日までの間に納税者がペナルティを課された履歴が無い場合、2022年5月1日以降に初めてペナルティを課されるタイミングで、初回違反(15%)とみなされます。

・2020年1月1日から2022年4月30日までの間に納税者がペナルティを課された履歴がある場合、2022年5月1日以降の監査でペナルティを課されるとき、当該違反が2回目の違反(30%)とみなされます。

②虚偽申告を行った場合のペナルティ

納税者が故意に虚偽申告を行ったことが判明した場合、不足税額に対して100%のペナルティが課されます。

③テクニカルアジャストメントの適用

・テクニカルアジャストメントが適用される場合、ITA113条(2)に基づく所得の過少申告または申告漏れに対するペナルティは課されません。

・テクニカルアジャストメントとは、個々の事例の事実関係に基づく税法の解釈に相違がある場合に適用される措置となります。

・Public Rulingおよび各種ガイドライン等に記載がある事例については、テクニカルアジャストメントは適用されません。

④自主開示を行う場合のペナルティの減額

・自主開示制度は、所得税の申告書を提出した納税者のみ利用が可能であり、無申告の場合には利用できません。また、自主開示はIRBMによる税務調査の開始前に行う必要があります。

・自主開示を行った場合のITA113条(2)に基づくペナルティ料率は15%になります。

・既に最初の自主開示を行っている納税者が、申告期限から6か月以内に追加の自主開示を行う場合のペナルティ料率は10%となります。

⑤税務調査の名称変更

従来はDesk audit(机上調査)とField audit(実地調査)の2種類の調査方法がありましたが、本フレームワークによるとGeneral review(一般的なレビュー)とComprehensive review(包括的なレビュー)の名称に置き換わります。

<本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先>

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。