FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2021年09月24日アメリカ

第33回:州の人事・労務 第2回

New York Employment Tax & Mandatory Insurance (ニューヨーク州雇用税及び強制保険)

今回は州の人事・労務シリーズ第2 回として、ニューヨーク州の雇用税及び強制保険についてご紹介します。

New York Employment Taxの種類

1. PIT/Personal Income Tax (個人所得税)

連邦個人所得税と同様、従業員が負担するニューヨーク州個人所得税です。州個人所得税に加え、ニューヨーク市及びヨンカーズ市においては市個人所得税が追加で課されます。

2. SUI/State Unemployment Insurance(州失業保険)

失業時の一時的な保障のために使われる税金で、連邦失業保険税と同様、雇用主が全額負担します。雇用主は、各従業員に支払われる暦年の賃金のうち2021年度は11,800ドルまでに対し、一定の割合を支払います。2021年度の税率は2.025%~9.825%の間で、毎年3月にDOL/Department of Labor (労働局)がその年の税率を指定します。

また、州失業保険を支払う義務のあるすべての雇用主は、上記に加え、一律0.075%の再雇用サービス基金拠出金を支払う必要があります。この拠出金は、失業中の人々の再就職をサポートするために使われます。

3.NY MCTMT/New York Metropolitan Commuter Transportation Mobility Tax(ニューヨーク首都圏通勤交通税)

New York (Manhattan), Bronx, Kings (Brooklyn), Queens, Richmond (Staten Island), Rockland, Nassau, Suffolk, Orange, Putnam, Dutchess, Westchesterのいずれかの郡で事業を行っており、かつ四半期に支払う賃金の総額が312,500ドルを超える場合に、雇用主が支払う税金です。 税率は四半期に支払う賃金の総額によって、0.11%( 312,500ドル超~375,000ドル以下)、0.23%(375,000ドル超~437,500ドル以下)、0.34%(437,500ドル超)のいずれかが適用されます。

New York Employment Taxの申告

州内のすべての雇用主は、ニューヨーク州税務・財務局(Department of Taxation and Finance)の指定するフォームNYS-45を四半期ごとに提出する義務があります。NYS-45は、四半期のPIT及びSUIの総額、源泉徴収総額、各従業員に支払った雇用税の対象となる賃金及び源泉徴収したPIT を調整、申告するためのフォームです。このフォームは四半期内に賃金がいっさい支払われなかった場合も提出しなければならず、提出期限は四半期末の翌月末です。NYS-45の提出は、電子的に提出することが義務付けられていますが、一定の条件を満たす場合は紙のフォームを使用して申告することができます。

NY MCTMTの対象となる雇用主は、ニューヨーク州税務・財務局指定のフォームであるMTA-305を四半期ごとに、四半期末の翌月末までに提出する必要があります。MTA-305の提出は、電子的に提出することが推奨されていますが、紙のフォームを使用することも認められています。

New York Employment Taxの支払い

SUIは、前述のフォームNYS-45の提出と一緒に四半期ごとに支払いを行います。

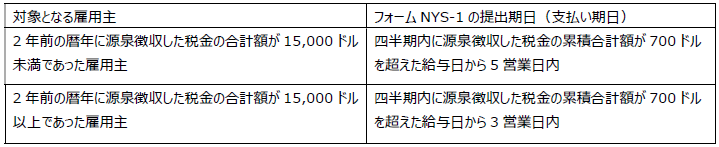

PITは、四半期内に源泉徴収するPITの合計が700ドル未満の雇用主は、SUIと合わせてフォームNYS-45の提出と一緒に四半期ごとに支払いを行います。四半期内に源泉徴収するPITの合計が700ドル以上の雇用主は、累積合計額が700ドル以上となった給与日から3営業日以内もしくは5営業日以内に、フォームNYS-1を提出して支払う必要があります。NYS-1の提出は、電子的に提出することが義務付けられていますが、一定の条件を満たす場合は紙のフォームを使用することができます。また3営業日以内か5営業日以内かは、以下の通り、2年前の暦年の源泉徴収総額によって決まります。

なお、NYS-1を提出して支払った後、四半期末に700ドル未満の源泉徴収したPITがある場合は、SUIと合わせてNYS-45の提出と一緒に支払いを行います。

NYS-45またはNYS-1の支払いは基本的に電子的に行うことが必要であり、事前に許可が必要な一定の電子申告もしくは紙のフォームで申告する場合は小切手で支払うことができます。

NY MCTMTの支払いは、電子的に行うことが推奨されていますが、紙のフォームMTA-305と一緒に小切手またはマネーオーダーで支払うことも認められています。

New York Mandatory Insurances

ニューヨーク州で働く従業員がいる雇用主は、以下の保険に加入することが義務付けられています。

1. WC/Worker’s Compensation Insurance (労災保険)

業務中に発生した病気や怪我などに対し、雇用主と従業員の双方を保護することを目的とした保険です。通常は民間の保険会社または州が運営するNY State Insurance Fund (NYSIF)を通して加入します。この保険料は雇用主の事業内容や賃金総額等により決まり、雇用主が全額負担します。

2. SDI/State Disability Insurance (州障害保険)

業務外で発生した病気や怪我などにより仕事ができない従業員に対し、賃金の一部を保障することを目的とした保険です。WCと同様、通常は民間の保険会社または州が運営するNY State Insurance Fund (NYSIF)を通して加入します。この保険料は従業員数や賃金総額等により決まり、雇用主が全額負担しますが、従業員の賃金から週に60セントを上限として賃金の0.5%を控除することも認められています。

3. FLI/Family Leave Insurance (家族休暇保険)

病気の家族の世話をしたり出産や養子縁組などによる新しい子供との絆を深めたりするために最大12週間の休暇を取得した従業員に対し、賃金の一部を保障することを目的とした保険です。WCやSDIと同様、通常は民間の保険会社または州が運営するNY State Insurance Fund (NYSIF)を通して加入します。この保険料は従業員が全額負担し、賃金から控除されます。2021年の保険料は賃金の0.511%、年間上限は385.34ドルです。

By 上野 裕美

Fair Consulting USA Inc.

Los Angeles Office

お問い合わせ

Fair Consulting USA Inc.

21250 Hawthorne Blvd, Suite 500, Unit #48, Torrance, CA 90503

Tel: +1-310-792-7059

◇涌井 正晴

Email: ma.wakui@faircongrpcom.jpn.org

「FCG アメリカ ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG アメリカ ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。 フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG アメリカ ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】 FCUS News letter vol. 33 NY Employment Tax Mandatory Insurance