FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2021年05月28日東南アジア 他

フェアコンサルティンググループは、世界16カ国/地域・28のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しております。現地の情報収集目的などに是非ご活用ください。

今月の掲載国は、以下のとおりです。(五十音順)

インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

申し訳ございませんが、5月号は休載させて頂きます。

インドネシア

1. 経済法令(新規、改定)

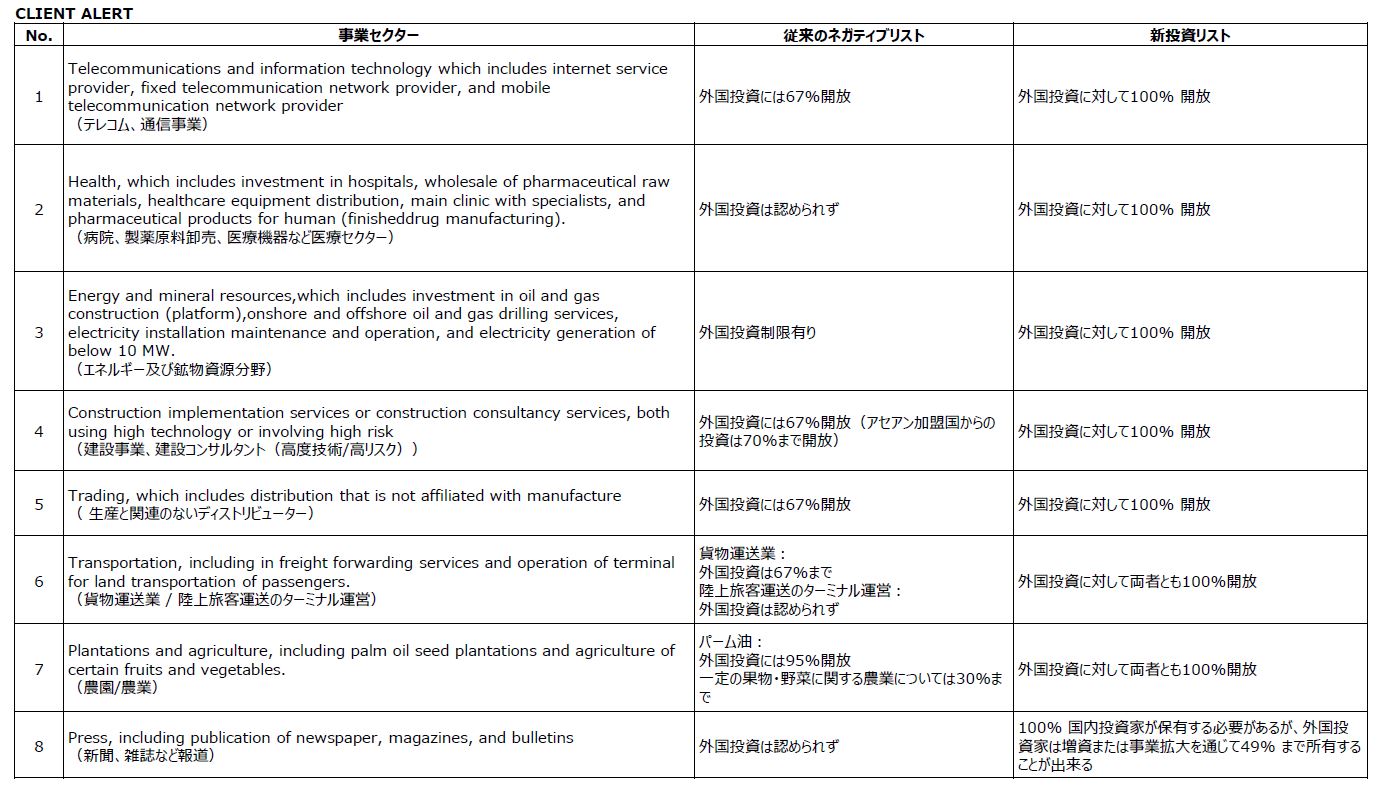

クライアントアラート 「新投資リスト」をお届けします。

【CLIENT ALERT】

新投資リストはインドネシアへの外国投資にどのような影響を及ぼすか?

■新規則の発効

2021 年2 月2 日、大統領は投資事業活動における大統領規則(No.10/2021)に署名をしました。当該大統領規則は、これまでの投資に関するネガティブリスト(大統領規則No.44/2016 にて規定)を置き換えるものです。

■新規則の目的

当該規則は、インドネシアにおける外国投資を通じて、経済成⾧を加速させるプロセスをさらに強固なものにする目的を持ちます。当該規則において、これまで閉ざされていた多くの投資分野において外国投資家へ100%開放されるなどの多くのより良い変革がもたらされることとなります。

■新しい投資リストの重要ポイント

以下、従来のネガティブリストと新規則の比較となります。

以上のような重要な変更(外国投資への開放)はあるものの、依然として国内投資家が保護されている事業セクターも存在します。新規進出などご検討中でしたら、フェアコンサルティングまでご相談下さい。

2. 経済ニュース

【 税制優遇措置 延⾧検討 】

インドネシア経済調整省は、6月末に期限を迎える新型コロナ禍の経済対策における税制優遇措置について、適用期限の延⾧を検討。複数の業界団体から延⾧についての検討要請を受けて、これに応える形。

現在実施されている税制優遇措置の概要は、低所得者向けの個人所得税免除、輸入前払所得税の免除、法人所得税予納の減額、付加価値税の過払還付時の税務調査免除要件拡大など。

【 2022年付加価値税引き上げ検討 】

インドネシア財務省税務局は、2022年に付加価値税の税率を引き上げる計画を明らかにした。検討されている案は、現行の単一税率を維持する案と、複数税率を導入するという2案。税率の引き上げは、コロナ禍で拡大した財政赤字対策で、他国の付加価値税率も参考にする模様。

【 2020年実質GDP成⾧率△2.07%、 21年Q1は△0.74%】

インドネシア中央統計局の統計情報発表によると、2020年の通年の実質GDP成⾧率が前年比マイナス2.07%だった。2018年5.07%、2019年5.17%と安定推移していたが、新型コロナウィルスの感染拡大による経済停滞を受けてマイナス成⾧となった。通年でマイナス成⾧となるのはアジア通貨危機後の1998年以来の事態。

また、2021年第1四半期(1-3月)の実質GDP成⾧率は前年同期比マイナス0.74%と低調であった。アイルランガ調整相によると、第2四半期は前年同期比でプラスに転じる見込み。

オーストラリア

1. 新型コロナウイルス最新情報

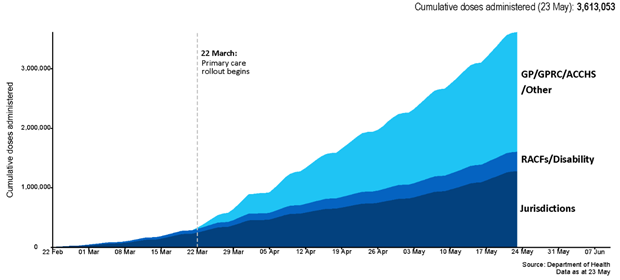

オーストラリアでの日々の感染者数は直近(5月23日時点)で3人となっています。

内訳は、ニューサウスウェールズ州2人、ビクトリア州1人となっており、全て海外からの帰国者となっています(市中感染はゼロ)。

オーストラリアでは累計361万回のワクチン接種が完了しており、直近24時間での接種回数は13,089回となっています(5月23日時点)。下図は累計接種回数の推移となっています。

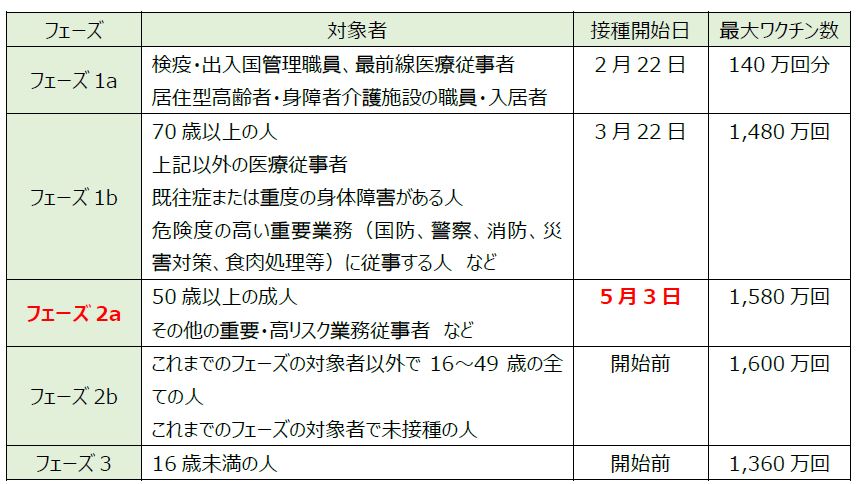

5月3日よりフェーズ2a対象者へのワクチン接種が開始されています。各フェーズの対象者及び接種開始日等は以下の通りです。

・ワクチンは2回接種する必要があります

※上記は5月24日現在の情報に基づいて記載しておりますが、最新情報はオーストラリア保健省等のウェブサイト等にてご確認ください。

2. 2021-22年度オーストラリア連邦政府予算案

5月11日、2021-22年度連邦政府予算案が発表されました。税制に関する個人・法人ごとの主な内容は以下の通りです。

【個人】

①低中所得者税額控除(LMITO)の1年延長

課税所得126,000ドル未満の個人に適用される最大1,080ドルの税額控除が2021-22年度まで1年延長

②居住者判定ルールの簡素化

所得年度において183日間以上オーストラリアに物理的に滞在していたかどうかで一次判定(2021年7月1日より適用予定)

【法人】

①一括償却資産適用拡大の1年延長

(適用期限を2022年6月30日から2023年6月30日に1年延長)

以下の条件を充たす場合、資産の取得額全額を使用開始年度の損金に算入可能

・2020年10月6日19:30(AEDT)以降に取得

・2023年6月30日までに使用開始(または使用可能な状態となっている)

・年間売上(注)が50億ドル未満

②欠損金繰戻還付の1年延長

(適用期限を2021-22年度から2022-23年度に1年延長)

以下の条件を充たす場合、発生した欠損金を過年度の課税所得と相殺し繰戻還付を選択可(繰戻還付の選択は任意であり、従来通り欠損金の繰越を選択することも可)

・欠損金:2019-20年度、2020-21年度、2021-22年度または2022-23年度において発生した欠損金である

・過年度の課税所得:2018-19年度以降に発生した課税所得との相殺

・繰越還付は過年度における課税所得及びフランキングクレジット残高が上限

・年間売上(注)が50億ドル未満

③無形資産耐用年数の自己査定導入

特許、登録意匠、著作権、自社開発ソフトウェアなど特定の無形資産について、法定耐用年数ではなく自己査定に基づく耐用年数を使用可能(2023年7月1日以降に取得する資産が対象)

④退職年金(superannuation)拠出義務の最低所得基準を撤廃

月収450ドル未満の従業員に対して、雇用主において現行は退職年金の拠出義務はないが、2022年7月1日よりこの最低所得基準が撤廃される(従業員の月収の金額に関わらず退職年金の拠出義務が発生)

(注)ここでの売上金額は、日本の親会社などオーストラリア内外のグループ会社を含めた「aggregated annual turnover」で判定。

シンガポール

1. コロナ感染拡大と飲食業への補助について

シンガポールでは変異株を含む新型コロナウイルスの感染拡大に伴い、5月16日から6月13日にかけて、在宅勤務のデフォルト化、飲食店内や屋外での食事禁止など規制を強化しています。

一方で飲食業への影響を考慮して、シンガポール政府は、飲食業向けのJob Support Scheme(※)の支給率を、上記期間中は50%に引き上げています。

また、政府が保有するホーカーセンターへは、賃貸免除を提供し、一方で民間施設のオーナーへは、上記期間中の飲食業者への支援を要請しています。

※ Job Support Scheme (JSS) は、COVID-19の環境下においてシンガポール人およびシンガポール永住権保持者の雇用維持を目的とした補助金であり、原則として全てのシンガポール企業に対して、現地従業員一名あたり月給4,600 SGDを上限として、月給の一定割合の助成金(業種によって割合、支給回数は異なる)が支給されるもの。

2. 日本等からの新規入国の受付停止

従来まではシンガポールのEPやSパス、DP等、長期滞在パスを保有する日本人は、入国承認 (Entry Approval) を取得することでシンガポールへの入国が可能でしたが、5月11日以降、一部の業種を除き、入国することができなくなり、新規での入国申請も受け付けられなくなりました。

本規制は、7月5日まで継続し、新型コロナウイルスの状況が安定した後、MOM (Ministry of Manpower) より再申請についてアナウンスがなされる予定です。

(MOM関連ウェブサイト)

タイ

1. 個人情報保護法(PDPA)施行の1年間再延期について

タイにおいては、2019年に公表された個人情報保護法案(PDPA)につき、公表後1年後の発効(当初は2020年5月27日より発効)とされていたものが、昨年のCOVID19の状況及び各企業に未だPDPAへの対応が十分に出来ていない事から、2021年6月1日からの施行とすることとされておりました。

2021年5月5日の閣議決定において、COVID19の再拡大の状況に鑑み、2021年6月1日の施行を再度延期し、2022年6月1日からとすることが決定されました。

再度の1年間の延期となりましたが、企業側にとっては、十分な準備期間が再度与えられた事になりますので、この1年間を利用してPDPAへの対応を進めていく事が求められております。

(タイ内閣公表ニュース-5月5日閣議決定、Law – 12)

https://www.thaigov.go.th/news/contents/details/41490

2. 2020年度法人税確定申告期限および移転価格Disclosure Form申告期限の延長について

タイ財務省は2021年4月30日付財務省令No.3 2021で、2020年12月度の会計期間に係る申告期限の延長を発表しました。内容としては以下となります。

COVID19の影響に対応するため、非上場企業、パートナーシップおよび上場企業の一部につき、E-Filingの方法に拠る場合に限り、申告期限の延長、および分割納付期限の延長を認める。

(タイ歳入局公表)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mfcit_explan3.pdf

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mfcit_explan4.pdf

3. 2021年6月から7月、源泉税及び付加価値税の納付期限延長について

タイ歳入局は2021年5月14日付で、2021年度6月及び7月の源泉税及び付加価値税について納付期限の延長を発表しました。内容としては以下になります。

COVID19の拡大の影響に対応する為、E-Filingの方法による場合に限り、2021年6月および7月の申告期限、納付期限延長を認める。

(タイ歳入局公表)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mofexpandformnet5.pdf

4. 社会保険料率の減額(4回目)

Covid-19の影響を受けて、タイの社会保険料は2020年3月―5月の3か月間、2020年9月―11月の3か月間、および2021年1月―3月の3か月間について、社会保険料の負担が低減されていました。

この度、2021年6月―8月の3か月間について、再び雇用者、被雇用者の負担を軽減する旨の公表がされています。2021年6月の社会保険料の納付期限は7月15日になります。

社会保険料負担額は、被雇用者の賃金額(社会保険計算上の固定的給与額)から計算されますが、賃金上限は15,000THB/月/被雇用者となり、旧負担率の負担上限は750THB(雇用者および被雇用者)であったのに対し、低減された負担上限は、375THB(雇用者及び被雇用者)となります。

フィリピン

1. 2021年フィリピンの状況

隔離措置については以下の取り扱いが定められている。

・強化されたコミュニティ隔離措置 ECQ:Enhanced Community Quarantine

・修正を加えた強化されたコミュニティ隔離措置 MECQ:Modified Enhanced Community Quarantine

・一般的なコミュニティ隔離措置 GCQ:General Community Quarantine

・修正を加えた一般的なコミュニティ隔離措置 MGCQ:Modified General Community Quarantine

上から順番に厳しい措置となる。

3月27日にフィリピン政府は厳格な外出制限措置(ECQ)に戻すことを発表したが、4月12日から4月30日まではECQから一段階引き下げ、MECQとした。4月末まで延長されている。

外国人の入国停止は3月22日から1ヶ月間の予定であったものの、その後4月末まで延長された。有効なビザを持たない外国人は事前にフィリピン外務省から入国許可を取得する必要があるが、3月22日以前に発行された入国許可証でないと有効ではない。

そんな中、依然としてコロナウイルス新規感染者は増加しており、医療体制のひっ迫が大変懸念されている。保健省の発表によれば、4月27日時点で集中治療室(ICU)の占有率は70%を超え、隔離病床占有率も60%超と危機的状況である。日本人はマニラ首都圏の病院を利用することが多いが、3月以降満床状態が続いており、今でも数十人単位の入院待ちが発生している様子。筆者も風邪をひいて病院を訪ねようと思ったが普通の風邪等では病院に入れてくれない。今はドクターも在宅勤務となっており、オンラインで診療するよう促され、専用のアプリをインストールして携帯電話の画面越しに診察を受けざるを得なかった。外国人が当地でコロナウイルスに感染したり、風邪をこじらせたとしても今はなすすべがない。薬を飲んでじっと家で耐えるしか方法がない。当地に残り続けている勇敢な駐在員の皆様には頭が上がらないが、自身がいつ重症化するかも分からない。今一度今後のリスクを想定し、必要な準備は行って頂きたい。

2. 租税条約適用申請にかかる大幅な手続き変更について

フィリピンにおける租税条約適用申請は複雑である。申請してから認可されるまで2~3年はざらに掛かる根気がいる手続きの一つだ。それでもRMO No.8-2017により、「配当」「利息」「ロイヤルティ」のみはCORTTフォームを利用して簡易的な手続きで租税条約の適用申請を行うことができていた。ところが、今回CORTTフォームによる申請を廃止することが決定された。詳細は実際の通達(RMO No.14-2021)を確認して頂きたいが、ポイントは以下である。

【今回の通達におけるポイント】

・配当・利息・ロイヤルティに適用されていたCORTTフォームの廃止

・租税条約の適用を受ける場合の申請は全て含まれる

・軽減税率適用時は税率の妥当性をITADに申請する(各課税年度の終了後4ヶ月目の最終日まで)

・契約が1年超の場合、申請のアップデートが必要

【申請のために必要となる資料例(利息に対して租税条約を適用する場合)】

①リクエストレター

②申請書(BIR Form 0901-I)

③日本の税務署が発行する親会社の居住証明書

④利息の送金を証明するフィリピン側の銀行書類

⑤源泉税申告書(BIR Form 0619F)

⑥源泉税の納付を証明する書類

⑦親会社からの委任状(SPA)

⑧親会社の定款

⑨SECが発行する未登録証明書

⑩ローン契約書

⑪親会社が貸付金を送金したことを証明する日本側の銀行書類

⑫当該貸付が親会社のフィリピンにおける恒久的施設と実質的に関連していないことの証明

⑬利率が独立企業間レートであることの証明

3. 4月中に発表されている会計・税務等に関する主な内容

ベトナム

1. 資本譲渡税について

【税率】

ベトナムでは譲渡対象会社の種類(有限会社/非上場株式会社/上場株式会社)、譲渡人の種類(法人/個人)、居住ステータス(居住者/非居住者)によって、以下の表のように譲渡税の算出方法が異なります。

【納税期日】

通常、税務申告期限は譲渡契約書締結日から10日以内です。

【免税条件】

日越租税条約 13条2項の規定によると、次の場合、日本の居住者に対して、ベトナムに課税権があるとされます。

「譲渡人が保有し又は所有する株式(当該譲渡人の特殊関係者が保有し又は所有する株式で当該譲渡人が保有し又は所有するものと合算されるものを含む。)の数が、当該課税年度中のいずれかの時点において当該法人の発行済株式の少なくとも25%であること、かつ譲渡人及びその特殊関係者が当該課税年度中に譲渡した株式の総数が、当該法人の発行済株式の少なくとも5%であること。」

仮にベトナムの株式会社の株式を20%保有する日本の法人(= ベトナム非居住者)が課税年度中にベトナムの株式会社の発行済株式の4%を譲渡するのであれば、上記の規定に該当しないため、ベトナムでの免税申請を行うことが可能とされます。

【税務リスク】

譲渡税申告の際に譲渡価格について税務当局が独立企業間価格として適正でないと判断する場合、譲渡対象会社の財務諸表や類似譲渡取引との比較の上、税務当局が妥当と考える譲渡価格を基に推定課税を行う可能性があります。当該リスクを回避するために、第3者機関によるバリュエーションを行うことで、譲渡価格の妥当性を事前に検証しておくことをお勧めします。

【申告納税義務者】

通常、譲渡人側に申告納税義務が発生しますが、譲渡人がベトナム非居住者の場合は取扱いが異なる場合がありますので留意が必要です。ベトナム税務総局が2021年3月11日付で発行したオフィシャルレター No.615/TCT-CS によると譲渡人と譲受人の双方がベトナム非居住者である場合、譲渡対象のベトナム法人に申告納税義務があると規定されました。

ベトナムの会社の譲渡を進めるにあたり、税務リスク回避の検討等、専門的な判断が必要な場合があります。不明な点がございましたら、専門家のアドバイスを仰ぐことをお勧めします。

マレーシア

1. 外国為替管理制度の改正について

海外からの投資家にとって魅力的な投資環境をつくり、グローバルサプライチェーンにおけるマレーシアの位置付けを強化するための継続的な取り込みとして、2021年4月15日より外国為替管理制度が緩和されています。

緩和による制度の主な変更点は次の5点となります。

1) 輸出業者は輸出代金を外貨からリンギへ両替する義務が撤廃されます。

・居住輸出業者は貿易用外貨口座(Trade FCA)に金額の上限なく輸出代金を外貨で保持することが可能になります。

・居住輸出業者は船積み日から6ヶ月以内に外貨建ての輸出代金を回収のうえ、貿易用外貨口座(Trade FCA)に入金する必要があります。その輸出代金を用いて海外投資を行う場合、Notice3に定めに従うことが求められます。

2) グローバルサプライチェーンに関わる国内取引について外貨決済が可能になります。

・グローバルサプライチェーンとは居住輸入業者が国外から製品又はサービスを調達し、居住輸出業者に対して輸出事業に必要な製品又はサービスを提供する事業活動と定義されます。この事業活動には、居住輸入業者と居住輸出業者の仲介を行う仲介業者も含まれます。

3) 以下の場合には例外として、輸出代金の回収期間を最大24ヶ月まで延長することが可能になります。

・以下のような事由により、居住輸出業者のコントロールが効かない場合

ⅰ) 買い手が資金難に陥ったとき

ⅱ) 買い手による注文のキャンセル

ⅲ) 買い手の国が定めた外国為替規制によるもの

ⅴ) 数量又は品質のクレーム

ⅵ) 不正行為

・下記取引のための居住輸出業者による信用提供

ⅰ) 委託販売

ⅱ) 試用販売

4) 特定の外貨建債務についてのみ、居住輸出業者は輸出代金とネッティングを行うことが可能になります。

・ネッティングが認められる特定の外貨建債務とは、次の取引に係る債務となります。

ⅰ) 製品又はサービスの輸入

ⅱ) 保証クレーム

ⅲ) 配当の支払い

ⅳ) その他の経常取引

ⅴ) 外貨建借入の返済

5) 商品デリバティブについて居住者は非居住者と直接ヘッジが可能になります。

なお、本制度の改正に係わる参考資料については、マレーシア中央銀行のホームページに公開されておりますので、下記のリンクからダウンロードをお願いいたします。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrpcom.jpn.org

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrpcom.jpn.org

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 金井 暁子/ Akiko Kanai

E-Mail:grm@faircongrp.com

本ニュースレター本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

本ニュースレターで提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本ニュースレターで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202105