採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2020年09月01日中華圏

(中国本土)「海南自由貿易港建設全体案」の発表

2020年6月2日に「海南自由貿易港建設全体案」が公表されました。この全体案では海南省に自由貿易港の建設を進め、将来的には関税ゼロや企業所得税・個人所得税の税率を最高15%とすることが予定されています。

今回は 【1. 海南省の概要、2. 海南自由貿易港の概要】 をご紹介します。

1. 海南省の概要

海南省の概要は以下のとおりです。海南省はリゾート地として有名な地域であり、ホテル業を中心とした第3次産業が主要な産業です。

・人口(※1) :944万人

・GDP(※1、2) :5,308億人民元(759億米ドル)

・産業構成(※1、2) :第1次産業 1,080億人民元(154億米ドル)、第2次産業 1,099億人民元(157億米ドル)、第3次産業 3,129億人民元(448億米ドル)

・1人当たりGDP(※1、2):56,507人民元(8,090米ドル)

・年間平均賃金 (※1、2):26,679人民元(3,820米ドル)

・陸地面積 (※1):3.54万k㎡

・構成行政単位:4市(海口市、三亜市、三沙市、儋州市)及び15県

・共産党書記:刘 赐贵 氏

・省長:沈 晓明 氏

・言語:普通語、海南語、他10方言

※1 中国政府機関による2019年の公表値。

※2 中国人民銀行が公表した2020年7月31日の為替レート1米ドル=6.9848人民元で換算。

2. 海南自由貿易港の概要

1) 海南自由貿易港の経緯

自由港の一般的な定義は「国または地域との間に境界を敷き、港内の輸出入の自由及び関税の免除が認められた港」とされており、有名な自由港には香港・シンガポール・ドバイ・ロッテルダムなどが挙げられます。海南自由貿易港の建設により中国は香港と合わせて2つの自由港を持つことになります。

海南自由貿易港のこれまでの経緯は以下のとおりです。

2018年4月

海南経済特区30周年大会 「海南自由貿易試験区」の建設を発表

国務院 「海南の全面的な改革開放の深化を支持する指導意見」発表

2018年10月

国務院 「海南自由貿易試験区」の設立を承認

国務院 「海南自由貿易試験区全体案」の公表

2020年4月

第13回全人代 「海南自由貿易港建設」の草案を決定

2020年6月

国務院 「海南自由貿易港建設全体案」の公表

2)「海南自由貿易港建設全体案」の主な内容

2020年6月に「海南自由貿易港建設全体案」が発表されました。この全体案は海南自由貿易港の段階的な建設案が示されており、4つのパート(一、全体要求 二、制度設計 三、段階及びスケジュール 四、組織実施)で構成されています。

この全体案によると2035年までに海南島自由貿易港内のみ適用される以下の制度が設けられる予定です。その他の全体案の主な内容は【別紙】【FCG中華圏ニュースレター】No.145をご確認ください。

①全ての貨物(別途公表するリストに掲載する貨物を除く)について関税をゼロとする。

②全ての企業(別途公表するネガティブリストに掲載する業種を除く)について適用する企業所得税の税率を15%とする。

③海南自由貿易港内の居住者について適用する個人所得税の税率を3段階税率(3%、10%、15%)とする。

④海南自由貿易港内の輸出入の自由化。

⑤海南自由貿易港における投資の自由化(別途公表するネガティブリストに掲載する業種を除く)。

また、この全体案の取り組みの1つとして、2020年8月13日より海南国際投資「単一窓口」が正式に稼働しました。この「単一窓口」はコンサルティングサービス、企業開設、プロジェクト建設、サポートサービスの4つの分野に対応します。

この「単一窓口」を通じて、今後は企業の設立・変更・清算・社会保障及び住宅積立金の登録・増値税の発票受取などの企業の設立開始時に必要な手続きを1つの窓口で申請できることになります。銀行の口座開設の予約、外貨登記、ビザなどの手続も最適化され、企業の設立は早ければ2営業日以内で完了します。

3) 現時点で有効な優遇税制(2020年8月25日時点)

①企業所得税の優遇税制

以下の3つの優遇税制が設けられています(適用期間は2020年1月1日から2024年12月31日です。)。

a. 奨励産業に対する企業所得税の税率15%

奨励産業は海南自由貿易奨励類産業目録に規定された産業であり、主要業務収入が収入総額の60%以上を占める。

b. 観光業、現代サービス業、ハイテク産業の企業が得た国外所得に対する企業所得税の免税

以下の条件を全て満たす必要がある。

・支店により生じた営業所得、または、持株比率20%以上の外国法人からの配当所得

・被投資国(地域)の企業所得税の税率5%以上

c. 固定資産(家屋及び建築物を含まない)500万人民元以内の一括償却

②個人所得税の優遇税制

個人所得税の税率15%を超える部分は免税とされます。免税を受けるには、以下の条件を全て満たす必要があります(適用期間は2020年1月1日から2024年12月31日です。)。

・外国ハイレベル人材及び不足人材であり、かつ、個人所得税の税率は15%超である。

・適用対象の所得は総合所得(賃金・給与、労務報酬、原稿料、特許権使用料)のみ。

・個人所得税の確定申告を行う。

③海南旅行客免税購入政策

指定商品に対する関税及び増値税並びに消費税を免税されます。条件は以下のとおりです。

・免税店または認定されたネット販売窓口で購入する。

・指定区域から貨物を運び出す。

・16歳以上の者であること。

・離島するための航空券・列車チケット・乗船券及び有効な身分証明証を保有している。

・年間10万人民元以内(回数無制限)。

・2020年7月1日より実施する。

(香港)新型肺炎対策の動向及び賃金補助スキーム第2弾について

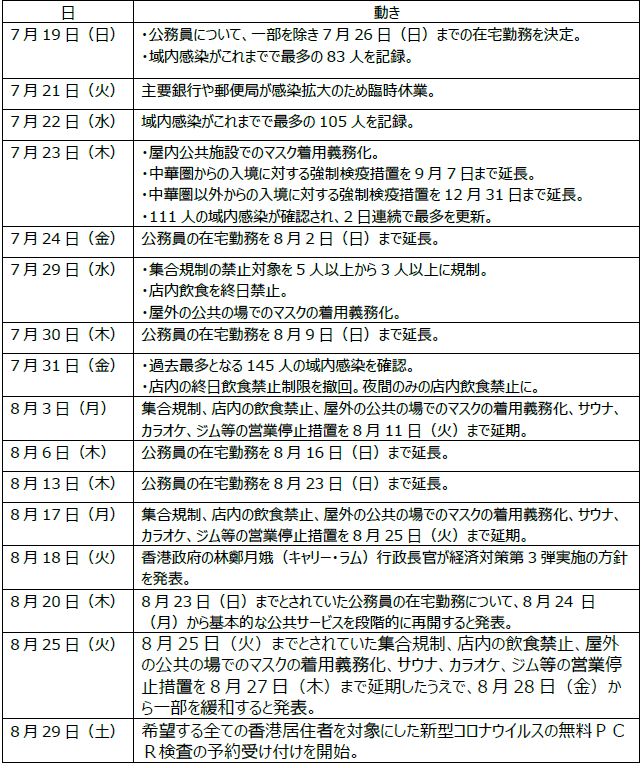

2020年8月の香港は、7月にこれまでにない規模で感染が急拡大したことに伴い、防疫措置の強化や延長が行われるなど、厳しい対策が取られた1ヶ月となりました。

そんな中、香港政府は8月18日に企業の雇用維持を目的とした賃金補助制度の第2弾について、8月31日から申請受付けを始めることを発表しました。

今回は、7月後半から8月までの新型コロナウイルスを巡る大きな動きを振り返るとともに、賃金助制度の第2弾のトピックについてお伝えします。

1. 新型肺炎を巡る主な出来事

2. 8月末現在の各種制限

8月末時点で以下の規制が行われています。

(1) 飲食店の営業制限

・店内の顧客数を時間帯問わず座席数の半分に制限

・1卓の利用は2名までとする

・21:00から翌5:00までの店内飲食禁止

(2) 特定業種、施設の営業停止

・バー、ナイトクラブ、カラオケ、パーティールーム、ジム、エステ、マッサージ、浴場、サウナ、ゲームセンター、雀荘など

・野外レジャー施設(運動場、キャンプ場、ビーチなど)

・室内スポーツ施設(運動場やプールなど)

・ミュージアム、パフォーマンス会場、音楽センター、公立図書館

8月28日(金)から、上記のうち、映画館、エステ・ネイルサロン等、一部の身体接触が少ない屋外運動場の営業を再開。

(3) 集合制限令

・公共の場での3人以上の集まりを禁止

(4) マスク着用令

・一部の例外を除き、屋内、屋外に関わらず、公共の場でのマスク着用を義務化。違反者には最大5,000香港ドルの罰金

※以下については、マスク着用を免除

運動中及び一部の郊外の公園内

(5) 入境制限

・中華圏(中国本土、台湾、マカオ)からの入境:入境後14日間の強制検疫

・中華圏以外からの入境:香港居民については入境後14日間の強制検疫、非香港居民については入境禁止。

3. 賃金補助スキーム第2弾 申請受付開始

2020年8月31日より、賃金補助スキーム第2弾の申請受付が開始されます。制度の内容は6月から8月に実施された第1弾と同じで、一定の条件を満たす雇用主を対象に、従業員の給与の半額を補助するものです。申請資格、補助金の算出方法なども基本的には第1弾と同様となっています。制度の概要を振り返るとともに、第2弾において追加された項目について以下で解説します。

(1) 制度内容

香港政府が実施する新型コロナウイルスの影響を受けた雇用主に対して各従業員の給料の50%(最大9,000香港ドル/月)を6ヶ月間補助する財政支援策

(2) 申請資格

・2020年3月31日以前から従業員のMPF(強制積立金)を支払っている雇用主

・2020年3月31日以前に従業員のOSRO口座を開設した雇用主

・2020年3月31日以前にMPFに加入した自営業

・第1期の申請で補助金を受けている自営業者は対象外

※ ORSO:MPF制度が導入される2000年以前から存在していた会社の裁量により任意で加入が可能な福利厚生制度(Occupational Retirement Scheme Ordinance)

(3) 雇用主の義務

・補助金受給期間中は余剰人員の整理を実施せず、2020年3月時点の従業員人数と同数を維持しなければならない。

・受給した補助金は全額、従業員への給与支払に利用しなければならない。

(4) 補助金の算出方法

・雇用主は2019年12月から2020年3月までの任意の1ヶ月における賃金支給額を補助金支給の算定基準として選択する(第1期で申請した任意の月と別の月を選択可)。

・従業員数は2020年3月時点の従業員数を対象とする。対象人数には当該時点で無給休暇を取得している従業員も含まれる。

・1名あたり月額9,000香港ドルを上限に、各従業員の賃金の50%を半年間分支給。

(5) 申請時期

2020年8月31日~2020年9月14日

(6) 支給時期

申請後3~4週間後に第2期(2020年9月から11月分)の補助金が支給される予定

(7) 申請方法と必要な情報

申請期間内にオンライン上の申請書を記入の上、必要書類と共にアップロード

【必要情報】

・Business Registration No.

・MPFプロバイダー名

・MPF情報(MPF Scheme名・Scheme RegistrationまたはParticipation No.)

・雇用主の銀行口座番号

・銀行明細書の写し

※ 第1期の賃金補助スキームの適用を受けている場合にも、第2期の申請を行う必要があるが、申請番号とパスワードは第1期のものが引き継がれる。

※ 第1期の賃金補助スキームの適用を受けている場合で、任意の1ヶ月を変更しない場合にはMPF関連情報を再入力する必要はない。

(8) その他

・雇用主の義務に違反した場合は、罰金または補助金の回収対象となる。

・雇用主が義務を果たしているかどうかは支給対象企業へのランダムチェックが行われる。

・支給対象企業の情報(支給対象者数・支給金額)は公開される。

・雇用主が受取ったすべての補助金を同じ月の賃金の支払いに使用しなかった場合、政府はその月の未使用の補助金の返還を求める可能性がある。

(台湾)新型コロナウィルス流行と対応の状況について

台湾では、8月29日時点で4月13日以降域内の新規感染者は発生しておらず、海外からの感染者の渡航も限定的です。日常生活においては公共交通機関でのマスク着用以外は特にコロナウィルスを意識することはありません。

今回は前回から更新された台湾渡航・滞在関連の最新情報を説明いたします。

【ノービザ滞在の再延長】

8月14日内政部移民署は3月21日以前に台湾に合法的に入境し、滞在期間が180日を超える場合は7月の時点ですでに30日間の滞在許可延長を行っていますが、さらに30日の延長を発表しました。延長には特段の手続きは不要であり、自動で延長されます。これにより既に台湾にいながら滞在期限が過ぎてしまう日本人は引き続き合計240日までの滞在が認められることになります。

しかし、この延長措置がいつまで実施されるかは不透明な状況であり、この延長措置により滞在延長している日本人で今後も台湾に滞在する必要がある場合は、正規の労働許可取得による居留ビザ取得等をお勧めします。台湾にいながらにして労働許可・居留ビザ取得をするためには前述の延長措置にかかわらず、原則として滞在180日以内に限ります。また労働許可取得から居留ビザ取得は通常では1ヶ月ほどかかるため、余裕をもったスケジュールで実施していく必要があります。

【短期ビジネス目的による渡航】

居留証を持たない外国人の台湾渡航には、事前に日本の台北駐日経済文化代表処(または弁事処、分処)にて、停留ビザもしくはその他の許可取得により台湾渡航を行う方法があります。その際には以下の条件を満たし必要書類を揃えることになります。

<取得条件>

・中央感染症指揮センター発表の対象者

・台湾滞在期間が3ヶ月未満

・検品、アフターサービス、技術指導・養成訓練、契約締結等のビジネス目的

・直前の滞在地が低感染リスクまたは中低感染リスクの国・地域で、かつ搭乗前14日以内にその他の国・地域の渡航歴がない。

<事前提出書類>

・受け入れ先企業の証明書類

・台湾滞在時のスケジュール表

・防疫計画

<その他>

・渡航日の前3営業日以内のPCR検査陰性証明

・渡航後の隔離

申請が許可されれば日本からの渡航の場合、台湾での14日間の隔離後、事前提出のスケジュール表に従って台湾での業務遂行が可能となります。ただし、この方法をとる際には代表処(または弁事処、分処)での手続き受付の事前予約制や処理件数の制限などに留意して手続きを行う必要があります。加えて渡航日の前3営業日以内のPCR検査の陰性証明が必要となります。また、日本での感染が再度拡大する中、8月5日の政府発表により、それまで認められていた日本人の7日間の隔離は14日間の隔離に再度延長されています。

これらの申請を弊社にて代行することも可能ですので、詳細に関するご質問やご不明点等ございましたら、お問い合わせください。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) 上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:上原(UEHARA)日本国公認会計士 |

深セン分公司 深圳市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

蘇州分公司 蘇州工業園区華池街88号 晉合広場2号11F1176室 電話:+86-512-8916-5176 担当:坂林(SAKABAYASHI) |

北京分公司 北京市朝陽区東三環北路甲19号楼 嘉盛SOHO 10層 A058室 電話:+86-10-8524-0758 担当:粟村(AWAMURA)日本国公認会計士 |

|

フェアコンサルティング香港 (Fair Consulting Hong Kong Co., Limited) 香港九龍海港城海洋中心16樓1629A-30室 電話:+852-2156-9698 担当:山口(YAMAGUCHI)日本国公認会計士 |

フェアコンサルティング台湾 (正緯管理顧問股份有限公司) 台北市松山區民生東路3段128號7樓之1 保富金融大樓 電話:+886-2-2717-0318 担当:坂下(SAKASHITA) |

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。