FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2020年05月11日東南アジア 他

フェアコンサルティンググループは、世界15カ国・27のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。

弊社展開国の中から、東南アジア・インド・オーストラリア各国の情報を本ニュースレターに集約しており、本号は多くの拠点でテーマが新型コロナウイルスの話題となりました。現地の情報収集目的などに是非ご活用ください。

掲載国は、以下のとおりです。(五十音順)

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

(インド)インドにおけるセクハラ防止対応

本稿では、インドにおけるセクハラ防止対応について解説します。

インドでは、2013 年にTHE SEXUAL HARASSMEN OF WOMEN AT WORKPLACE (PREVENTION, PROHIBITION AND REDRESSAL) ACT, 2013 ( 以下「セクハラ防止法」と言います。) が成立しました。

この法律は、1997 年にインド最高裁判所より判示されたセクハラ防止に関するガイドラインを踏まえたものであり、使用者に対してセクハラ防止のために様々措置を講じることを義務付けています。

以下、その中で重要なものについて取り上げます。

まず、セクハラ防止法上義務の中で重要なものとして、発生したセクシャル・ハラスメントの苦情を受け付けその問題を処理する、社内苦情委員会の設置が挙げられます。

この社内苦情委員会の構成については、少なくとも委員の半数は女性でなければならないなど法律上一定の条件が付されていますが、社外からセクシャル・ハラスメントの問題に精通するものを委員として選任することが要求されており、その設置の負担は必ずしも軽くありません。

そのコンプライアンス負担が軽くないにも関わらず、10 名以上の従業員がいる場合には例外なく社内苦情委員会の設置が義務付けられています。この「従業員」の定義は幅広く、有期雇用労働者や間接雇用労働者、さらには報酬が発生しない者についても10 名のカウントに含まれるとされています。

女性社員がいない場合でも社内苦情委員会を設置しなければならないのかという質問をよく受けますが、セクハラ防止法には女性従業員がいない場合に社内苦情委員会の設置を免除する規定は存在しません。

これは、セクハラ防止法が、社内従業員が被害者となるセクハラのみならず、取引先等外部の従業員が被害者となるセクハラも保護対象としていることが理由になっているものと考えられます。

なお、社内苦情委員会設置のコンプライアンス状況は必ずしも芳しくありませんでしたが、これを踏まえ、2018 年にはセクハラ防止法における社内苦情委員会設置義務のコンプライアンス状況を取締役会報告書の報告事項に加えられました。

このように、インド政府は社内苦情委員会の設置を促進し、また、その違反を厳しく取り締まる姿勢を見せています。

違反形態によっては、事業上必要なライセンスが取り消される可能性があるなど、罰則も軽くないため、未設置の会社は社内苦情委員会を設置することが強く推奨されます。

(インドネシア)コロナウイルスに関する緊急政令等

1.新型コロナウイルスに対応するための財政・金融システム安定化政策に関する緊急政令

= 2020年3月31日発効 No.1 Year 2020

1) 新型コロナウイルスの感染拡大を受けて、緊急政令を公布。当該政令の中では、主に税制関連の施策と財政・金融システムの安定化施策(国債発行など)が講じられている。

2) 税制関連施策の概要は以下の通り。

➢ 法人所得税率の引き下げ

✓ 現在25%の税率を、2020年及び2021年は22%、2022年以降は20%に引き下げる。

✓ 株式を40%以上公開している上場企業については、さらに3%の追加引き下げを実施する。

➢ 電子商取引関連の課税

✓ 電子商取引を通じた外国からの無形資産/サービスの提供に付加価値税を課す。

✓ 重要な経済的プレゼンスを有する海外からの電子商取引について所得税もしくは電子商取引税を課す。

➢ 税務上の権利と義務に関する諸種「期間」の延長

✓ 異議申立期間を最長で6ヶ月間に延長。

✓ 過払税金の還付申立て期間を最長で1ヶ月に延長。

✓ 過払税金の還付、異議申立、行政罰減免の申請に対する決定書の発行期間を最長6ヶ月に延長。

➢ 関税の減免

✓ 財務相に関税の減免を実施する権限を付与。

✓ 権限は、新型コロナウイルスの影響を緩和する、あるいは国家経済・財政システムの安定化に対する危機を緩和する目的に限定。

2.法人年次財務報告(LKTP)に関する商業相規則

= 2020年3月19日発効 No.25 Year 2020

1) インドネシア国内にて事業活動を行う全ての外国投資会社のうち、契約を結ぶことが出来る企業は、LKTPを提出する必要がある。当該規則において、LKTPの提出義務と提出期間、提出手続、企業の財務情報、及び罰則について定められている。LKTPの提出については、以前は商工省規定121/MPP/KEP/2/2002において定められていたが、これが廃止となる。

2) 以下の企業は、LKTPの提出義務を負う。

1. LLC(PT)のうち、以下のいずれかを満たす企業

a. 公開会社

b. 公的資金に関わる

c. 債券を発行している

d. 少なくとも250億ルピアの資産がある

e. 銀行より年次報告の監査を義務付けられている債務者

2. インドネシア国内にて事業活動を行う全ての外国投資会社のうち、契約を結ぶことが出来る企業(支店、子会社、代理人、駐在員を含む(※従来の商工省規定では本社のみが対象であった。))

3. 国営会社

3) LKTPは会計年度終了から6ヶ月以内に提出されなければならず、また以下の要件を満たす必要がある。

1. 公認会計士の監査を受ける

2. 株主総会において承認される

3. 貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書及び注記

4) 提出されたLKTPにおける企業の財務情報は公衆の縦覧に供される。当該情報にアクセスするためには、局長に書面での要求を提出し、所定の料金を支払う必要がある。

5) LKTPの提出を怠った場合、警告書の発行、事業ライセンスの取り消しなどの処分が規定されている。

(オーストラリア)新型コロナウイルスに関する政府補助金の概要及び申請方法

1. 雇用主へのキャッシュフロー支援 Boosting Cash Flow for Employers

■補助金概要:従業員の源泉税の100%

① 2020年3月~6月分 10,000~ 50,000ドル

② 2020年7月~9月分 10,000~ 50,000ドル

合計 20,000~100,000ドル

■受給要件:売上5,000万ドル未満

■申請方法:BAS申告時に対象金額が自動的にクレジットされる

2.雇用維持支援 JobKeeper Payment

■補助金概要:

・従業員1人につき隔週1,500ドルを支給

・支給期間は2020年3月30日~9月27日

・2020年5月第1週より支給開始

・給料が隔週1,500ドル以上 → 会社が受け取り給料負担に充当

・給料が隔週1,500ドル未満 → 1,500ドルになるよう従業員に支給

■受給要件:

【雇用主】

・2020年3月1日時点でオーストラリアで事業を行っている

・売上が減少している(※)

-売上10億ドル未満 → 前年同期比売上30%減

-売上10億ドル以上 → 前年同期比売上50%減

※月次で比較する場合は3月~9月のいずれかの月、四半期で比較する場合は4~6月または7~9月のいずれかの四半期(月次か四半期かの選択にあたってはBASの報告期間と合わせる必要なし)

※上記要件(Basic test)を満たさない場合でも、前年度以降に事業開始や買収があった場合などは別途要件(Alternative test)による救済あり

【従業員】

・2020年3月1日時点で在籍している従業員(Casual従業員の場合は、12ヶ月間以上定期的に雇用されていた必要あり)

・オーストラリア国民及び永住者等

■申請方法:

・4月分及び5月分の登録申請は5月31日まで

・ATOのBusiness Portalよりログインし必要事項(※)を入力

※売上が減少した月、売上の減少が要件(上述)を満たしているか、対象従業員数、入金を受ける銀行口座番号など

・補助金の請求までに全対象従業員に通知し合意を得る(※)

※雛型(下記リンク)が用意されているが使用は任意(ただし、記載必須項目あり)。ATOへの提出は不要。

https://www.ato.gov.au/assets/0/104/300/362/004e4999-5aee-480a-a38e-a668d9078aa0.pdf

3.ビクトリア州ビジネス支援補助金 Assistance for Victorian small businesses

■補助金概要:1社につき10,000ドルを支給

■受給要件:

・従業員を雇用している

・Deputy Chief Health Officer公表のRestricted Activity Directions(*1)により閉鎖の対象になっているか影響を強く受けている

(例)レストラン、映画館、ジム、ホテルなど

・売上が75,000ドル超

・給与が650,000ドル未満

・2020年3月16日時点から現在までABNを保有している

・2020年3月16日までビクトリア州で事業を行っている

・資金使途に制限あり

■申請方法:

・申請期間は2020年3月30日~6月1日

・オンラインで申請書を提出(*2)

・直近のBASその他補足資料を提出

・申請書の全ての質問に回答し、必要書類を添付

(*2)https://businessvic.secure.force.com/PublicForm?id=bsf2020#no-back-button

(シンガポール)CIRCUIT BREAKER期間中のQ&A、トラブル事例

Circuit Breaker期間中に関する主なQ&Aは、以下のとおりです。

Q1:日系企業がシンガポール政府から受けられる補助金には、どのようなものがありますか?

Answer:主に、JSSとFWLの支援があります。JSSは、Jobs Support Schemeの略で、現地従業員の雇用を維持するために設けられた、企業向けのシンガポール政府による賃金の補助政策です。(詳細は前回のニュースレターをご参考下さい。また、Circuit Breakerの延長に伴い、2020年5月に全業種において75%の追加補助がなされます。)FWLは、Foreign Worker Levyの略で、基本的にWork PermitもしくはS-Pass holderに係る2020年3月分のFWLの免除/リベートを受けられます。(また、Circuit Breakerの延長に伴い、FWLの免除/リベートも1ヶ月間の追加支援がなされます。)

Q2:資金繰りが悪化しています。日系企業が利用可能な支援には、どのようなものがありますか?

Answer:日本貿易振興機構(JETRO)から海外現地法人向けの金融支援メニューが紹介されています(リンク:https://www.jetro.go.jp/ext_images/world/covid-19/info/cashflowsupport.pdf)。

また、2020年4月7日に可決・施行されたCOVID-19 (Temporary Measures) Actにより、オフィス賃料回収のための法的措置が禁じられるなど、一定の契約類型の債務不履行に関する一時的救済措置が講じられています。

Q3:Circuit Breaker期間中に従業員が実施できる業務がない場合、どのように対処したらよいでしょうか?

Answer:MOMの2020年4月6日(4月25日更新)のアナウンス(https://www.mom.gov.sg/covid-19/advisory-on-salary-and-leave)のNo.13,Bに従い、対処することが望ましいです。もしCircuit Breaker前の基本給よりも下がる場合は、Flexible Work Scheduleの利用や休暇の利用等が推奨されています。

Q4:人件費削減のため、給与カットを考えています。どのような検討が必要となりますか?

Answer:MOMの2020年4月6日(4月25日更新)のアナウンス(https://www.mom.gov.sg/covid-19/advisory-on-salary-and-leave)に従い、対処するのが望ましいです。Circuit Breaker期間中に、給与を25%以上削減し、かつ、10名上の従業員がいる場合、MOMへの通知も必要です。また、雇用契約書・就業規則上そのような措置を講ずることができるか確認することも必要となります。

Q5:郵便物の受け取りや備品のチェックのため、事務所へ行く必要があります。どうすれば良いですか?

Answer:GoBusiness COVID のウェブサイトから免除申請を行います。

https://covid.gobusiness.gov.sg/

次に、Circuit Breaker期間中の主なトラブル事例は、以下のとおりです。

事例1:リモートワークにより顧客情報の漏洩事故が発生。直接、クライアントへのお詫びにも行けず、そのまま流出に繋がってしまった。

対策:漏洩の防止・損害の最小化のためには、在宅勤務規程及び個人情報保護規程を含む情報管理規程を整備し、適切に運用することが重要である。在宅勤務に際しては、各従業員による政府命令の遵守や守秘情報の取り扱い等、通常のオフィス等勤務とは異なり配慮が必要となるため、在宅勤務規程を整備する必要がある。また、情報管理に関しては、特に個人情報保護法を中心に、セキュリティ構築や内部規程の策定等を実施する必要がある。

事例2:海外子会社から決算データがタイムリーに届かず、シンガポールや日本本社における連結決算、監査対応が遅延してしまった。

対策:アウトソーシングの活用とシステム基盤の整備が有効である。アウトソーシングにより、内部人材の業務から外部へのアウトソーシングへ切り替えることで体制の安定化を図りつつ、会計システムを中心にクラウド化し、情報が一元化され、かつ、ボーダレスな情報基盤の整備を実施する。

事例3:従業員が在宅勤務時間中に仕事をしているか分からない。

対策:在宅勤務規程を整備し、在宅勤務時における勤怠管理、政府命令の各従業員による遵守や守秘情報の取り扱い等を一律に管理するための在宅勤務ポリシーを導入することが有効である。特に業務内容に関しては、日報や週報などによる実施業務の上長への報告をポリシーに定めることで、手待時間の削減やパフォーマンスの測定に繋がる。

事例4:M&Aが進んでいていたが、現地でのマネジメント・インタビューや現地調査(デューデリジェンス)が実施出来なくなってしまった。

対策:M&Aが既にある程度進んでいる場合、Web会議システムを利用したマネジメント・インタビューやVDR (Virtual data room) を活用したデューデリジェンス(デスクトップDD)で対応可能である。また、M&Aが初期のフェーズの場合、対象会社の熱が冷めることにより協力を得られないリスクを防ぐためにも、デスクトップDD等で売り手に対する真剣度合いを示すことも重要となる。

(タイ)COVID-19に関連する各種救済措置

定時株主総会及び商務省への財務諸表提出期限延長

1.2019年10月31日から2020年3月31日迄の間に決算日が到来する法人(10月~3月決算法人)は、株主総会の開催の延期を申請することができます。

同時に決算書の登記期限が、延長後の株主総会から1か月後に延期されております。但し、事前に商務省に株主総会の開催を延期する旨の通知が必要とされており下記申請書の提出が必要となります。

(申請書)https://www.dbd.go.th/download/regis_file/covid19/dbdregist_exam_COVID19.pdf

(商務省通達)https://www.dbd.go.th/download/PDF_law/dbdlaw_covid2019_630304.pdf

2.駐在員事務所や支店、PE等の定時株主総会の開催を必要としないエンティティについては、決算書の登記期限が2020年8月31日に延長されます。

(商務省通達)https://www.dbd.go.th/news_view.php?nid=469417252

3.電子的方法による株主総会、取締役会開催要件の緩和

従来、参加者全員がタイ国内に所在している事等の要件があり、実務的に利用がされていなかった、電子的方法による株主総会及び取締役会の開催について、要件が緩和されました。

(勅令)http://www.ratchakitcha.soc.go.th/DATA/PDF/2563/A/030/T_0020.PDF

下記を満たす場合に電子的方法による会議が認められました。

第9条 電子システムによる会議を開催する場合、会議開催の責任者は以下を行うこと。

(1) 電子システムによる会議参加前に、会議参加者全員が出席するよう調整すること。

(2) 参加者が投票できるようにすること。(公表、非公表の投票どちらも)

(3) 書面による議事録を作成すること。

(4) 会議開始から終了まで、会議参加者全員の音声または音声+画像を電子情報(データ)として記録すること。ただし、秘密会議は除く。

(5) 会議参加者全員のElectronic Traffic dataのログを証拠として保存すること。

(4)及び(5)に基づく情報は会議議事録の一部であるとみなす。

(1)-(3)の条件は特段新しいものではなく、過去の通り通常に会議を開催する場合であっても必要なものです。

一方で、(4)、(5)の条件が追加となり、ビデオ会議の録画と、参加者の通信ログを保存字することが新たに求められます。(4)、(5)は議事録の一部を為すとされており、議事録を規定する民商法典1207条の定めに従います。

民商法典 第1207条

取締役は株主総会及び取締役会の会議及び全決定を記録し、その議事録を登記した会社の事務所に保管しなければならない。その議事、議決のあった会議の議長、またはその次の会議の議長の署名がある時、議事録の記録は正しいものであり、合法的になされたものであるとまず推定する。株主は営業時間内であればいつでも当該書類の閲覧を求めることができる。

会社は民商法典1207条の定めに従い、会議の録画と通信ログを議事録と共に保管し、株主の閲覧請求に備える必要があります。

法人税申告期限延長

1.法人所得税確定申告(PND50)の期限延長

2020年4月1日から2020年8月30日迄に法人所得税確定申告納税期限が到来する法人(11月~2月決算法人)については、期限が2020年8月31日に延長されています。

2.法人所得税中間申告(PND51)の期限延長

2020年7月1日から2020年9月29日迄に法人所得税中間申告納税期限が到来する法人(11月、12月決算法人)については、期限が2020年9月30日に延長されています。

(歳入局通達)https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/mfexcit2.pdf

3.BOI法人税恩典申請の期限延長

財務省の法人所得税確定申告期限の延長措置を受け、BOIへの法人税恩典申請期限も、2020年7月31日迄あるいは、法人所得税申告期限の30日前までとなっています。

(BOI通知)

https://www.boi.go.th/index.php?page=press_releases_detail&topic_id=124992

個人所得税申告期限延長

1.個人所得税確定申告(PND91)の期限延長

2019年度所得に係る個人所得税の確定申告期限が、2020年8月31日に延長されています。

(歳入局ニュース)https://www.rd.go.th/publish/fileadmin/user_upload/news/news22_2563.pdf

(歳入局通達)https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/mfexpit2.pdf

源泉税率の変更

2020年4月~9月の間に支払われる下記所得について、源泉税率が減額されます。

40(2) 40(7) 40(8)に定める所得(請負契約、その他所得) 3%->1.5%

40(3)に定める所得(ロイヤルティ) 3%->1.5%

40(6)に定める所得(専門家報酬) 3%->1.5%

※源泉税率減額対象について国外への支払の場合は明記されておりません。国内への支払の場合のみであると捉えられます。

(財務省通達)https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/mix361_324.pdf

(歳入局通達) https://www.rd.go.th/publish/fileadmin/user_upload/kormor/newlaw/tp324.pdf

社会保険料率の変更

1.社会保険料率の減額

2020年3月~2020年5月を対象とする社会保険料について、雇用者4%(上限600THB)、被雇用者1%(上限150THB)に減額されています。

2.社会保険料申告納付期限の延長

2020年3月、4月、5月を対象とする社会保険料について、申告、納付期限がそれぞれ、7月15日、8月15日、9月15日まで延長されています。

(労働省通達)

http://www.ratchakitcha.soc.go.th/DATA/PDF/2563/E/084/T_0012.PDF

(フィリピン)新型コロナウイルスの影響

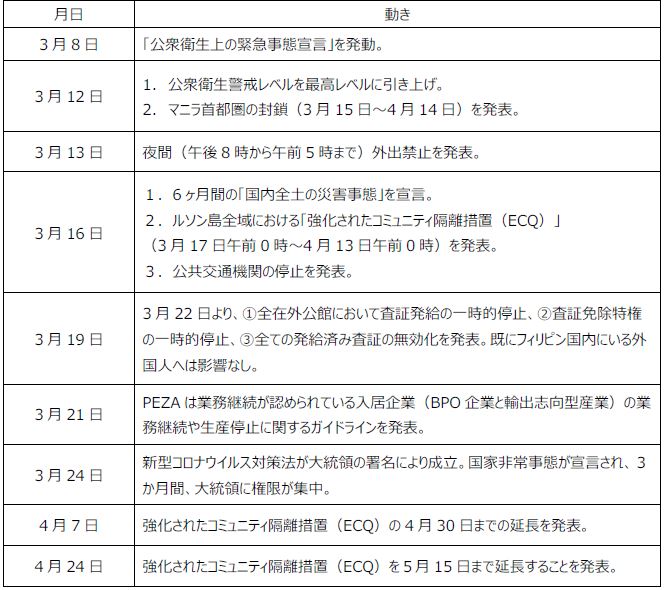

1. フィリピンにおけるこれまでの新型肺炎を巡る主な出来事

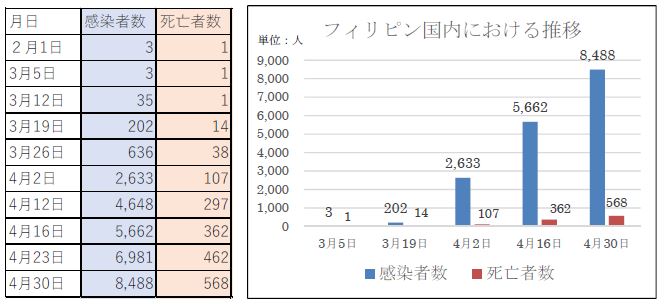

2. フィリピンにおけるコロナウイルス感染者の推移

1 月21 日に中国湖北省武漢市から⾹港経由でフィリピンに観光目的で入国していた中国人女性が新型コロナウイルスに感染していたことが1 月30 日に判明したことがフィリピン国内初の感染事例であった。これ以降政府は⽔際対策を徹底していく方針を示し、⽮継ぎ早に対策を講じていくが感染拡大に⻭止めがかかっていない。

3.フィリピンにおけるロックダウン期間中に発表されている会計・税務に関する主な内容

ロックダウン期間の延長に伴い、これまで複数回に渡って政府機関への提出期限が変更されており、今後も随時変更される可能性がございます。常に最新の情報入手に努めてください。

(ベトナム)コロナウイルスの影響への救済措置

ベトナム税務総局(GDT= General Department of Taxation)のコロナウイルスの影響への救済措置(Covid19)について情報共有させていただきます。GDT は2020 年3 月27 日付でオフィシャルレター1307/TCT-CS を発行しました。その中で、各種税金の支払い延長など企業への救済措置を発表しました。

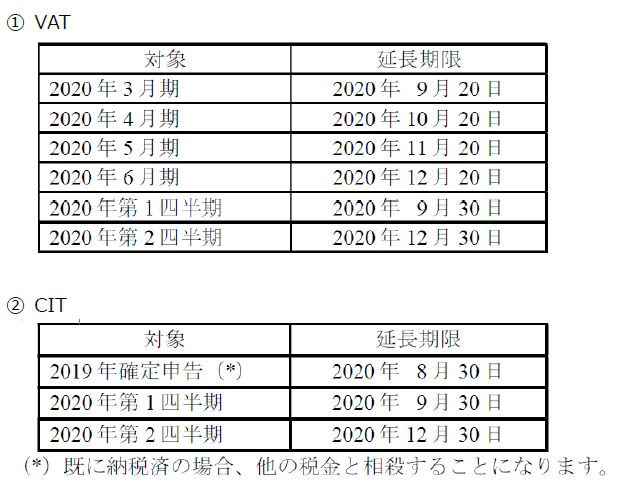

【納税期限の延長】

① VAT(Value Added Tax=付加価値税)

2020 年Q1 及びQ2、または2020 年3 月から6 月分(月次申告の場合)

② CIT(2019 年度の確定申告、2020 年Q1 及びQ2 の予定納税)

【延長期限】

【延長手続】

政令で規定のForm にて2020 年7 月30 日までに書面による延長申請の税務署への提出が必要となります。

【適用対象納税者】

次の、A~D のいずれかを満たせば適用できます。

A. 次の事業を実施している企業

① Agriculture, forestry and fishery;

② Food production and processing;

③ Weaving; producing clothes; producing costumes; producing leather and related products;

④ Processing wood and producing products from wood, bamboo of various species (except beds, wardrobes, tables, chairs); producing products from straw, plaiting materials and plaiting materials;

⑤ Producing paper and paper products;

⑥ Producing products from rubber;

⑦Producing products from other non-metallic minerals; metal production; mechanical processing; metal treating and overlaying;

⑧ Producing electronic products, computers and optical products; manufacturing automobiles

⑨ Construction;

⑩ Transportation and warehousing;

⑪ Accommodation services, catering services;

⑫ Education and training; Health and social assistance;

⑬ Real estate trading

⑭ Labor and occupational services;

⑮ Activities of travel agents, tour operators and support services, related to advertising andorganizing tours;

⑯ Artwork composition, artistic and recreational activities;

⑰ activities of library activities, archives, museums and other cultural activities; sports, or amusement, movie theaters, etc.

B. 裾野産業

Decree No. 111/2015 / ND-CP に規定される裾野産業の以下6 つの対象分野

① 機械製造業

② 皮革・履物業

③ 繊維・縫製業

④ 自動車部品製造・組立業

⑤ 電子部品製造業

⑥ ハイテク産業向け部品製造業

C. 主要機械製品製造業

Decision No. 319 / QD-TTg に規定される主要機械製品製造を行っている企業

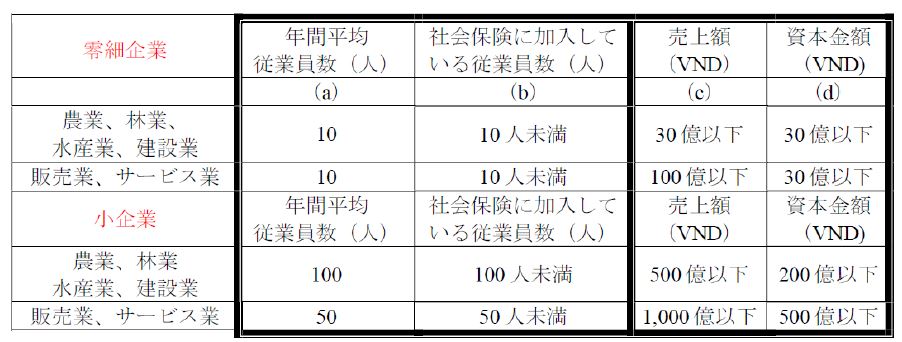

D. 零細・小企業

零細・小企業の定義は次の通りです。(Law 04/2017 / QH14, Decree 39/2018 / ND-CP)

従業員数については年間平均(a)もしくは社会保険に加入している従業員数(b)のいずれかを満たし、かつ、売上額(c)もしくは資本金額(d)についてもいずれかを満たしていれば定義に当てはまります。

【例】 業種:サービス業

(a) 年間の平均従業員:45 人

(b) 社会保険に加入している従業員数:40 人

(c) 売上額:500 億 VND

(d) 資本金額:1,000 億VND

従業員についての基準は(a)(b)ともに満たしており、売上額と資本金額についての基準は(d)資本金額は基準を満たしていないものの、(c)売上額は基準を満たしているため当該小企業の定義に当てはまります。

(マレーシア)新型コロナウイルス流行に対するマレーシア政府の経済対策(政府助成金)

1.Wage Subsidy Programme(WSP)

■補助金概要

・収益が減少した企業が、従業員の雇用継続を可能にするための助成金。

・政府は対象の従業員一人あたり以下の給与補助金を会社に対して最大3ヵ月間支給する。(基本申請から7日-14日以内に支給)

(i) 従業員が75名以下の会社:毎月RM1,200/対象従業員1人あたり

(ii) 従業員が76名以上200人以下の会社:毎月RM800/対象従業員1人あたり

(iii) 従業員が201名以上の会社:毎月RM600/対象従業員1人あたり(最大200人分まで)

■受給要件

・従業員数による条件

(i) 従業員が75名以下の会社:条件は無し

(ii) 従業員が76名以上の会社:2020年1月の収益とそれ以降の月の収益を比較して50%以上の減益となった企業が申請可能

・対象の従業員

(i) 2020年4月1日より前にSOCSOまたはEISに加入または拠出している、かつ

(ii) 月額給与がRM4,000以下の方

・会社に対する条件

(i) 会社は助成金支給期間中及びプログラム終了から3か月の間、従業員を解雇または無給休暇の対象としてはならない。

(ii) 会社は従業員の給与を減給してはならない。

(iii) 2020年1月1日より前にマレーシア会社委員会(SSM)に登記している、または地方自治体のビジネスライセンス登録を行っている。

(iv) 2020年1月1日より前に操業開始している。

■申請方法

2020年9月15日までにhttps://prihatin.perkeso.gov.my/を通して申請(資金と政府の決定により変更の可能性あり)

2.Employment Retention Program(ERP)

■補助金概要

・2020年3月1日以降、30日以上~最大6ヵ月までの無給休暇扱いとなった従業員に対する休業補償

・無給休暇の期間に応じて、RM600/月を最大6か月支給

■受給要件

・対象の従業員

(i) EISにすでに加入及び拠出している、かつ

(ii) 月額給与がRM4,000以下、かつ

(iii) 3月1日以降に最低30日以上の無給休暇通知を受けとった方

■申請方法

https://prihatin.perkeso.gov.my/より申請。

会社はSOCSOから助成金の交付を受けた後7日以内に従業員へ助成金の支払を行う必要がある。

<お問い合わせ>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three, Singapore 038988

TEL:+65-6338-3180 | FAX:+65-6338-3187

WEB:https://www.faircongrp.com/

◼ 日本国公認会計士 伊藤 潤哉 / Junya Ito (C.P.A (JAPAN))

E-Mail:ju.ito@faircongrpcom.jpn.org

◼ 日本国弁護士 遠藤 衛 / Mamoru Endo

E-Mail:m.endo@faircongrpcom.jpn.org

株式会社フェアコンサルティング

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863 | FAX:+81-3-3541-6864

◼ グローバルRM 小川 公佑 / Kosuke Ogawa | 伊藤 愛 / Ai Ito

E-Mail:grm@faircongrp.com

「FCG シンガポール ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG シンガポール ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG シンガポール ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】FCG東南アジア・インド・オーストラリア_202005