FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2020年01月20日シンガポール

シンガポールにおけるM&Aの優遇税制

シンガポールには、中小企業の戦略的な買収による企業成長を促進させるため、M&Aに係る優遇税制であるM&A SCHEMEが設けられています。当該制度を理解することで、シンガポールや各国でのM&Aをより戦略的に実行することが可能となります。本稿ではM&A SCHEMEの内容及びM&A ALLOWANCEについて解説します。なお、本制度は2020年3月31日までに実行したM&Aが対象となっているため、2020年の予算案における延長の有無も注目されます。

1. 内容

M&A SCHEMEは、買収企業に対する優遇制度であり、買収企業は以下の要件を満たす必要があります。

➢ シンガポール法人であること。(買収企業が企業グループに属する場合、最終的な親会社がシンガポール法人であること。ただし、HQ Programmeによる免除を受けている場合は除く。)

➢ 買収日においてシンガポールで事業を行っていること。

➢ 買収日前12か月間において3名以上の従業員がいること。(取締役は除く。)

➢ 買収日前2年間において対象企業との関係(75%以上の資本関係がある等)がないこと。

上記のとおり、買収企業(若しくは最終的な親会社)がシンガポール法人であることが要求されるため、日本企業が最終的な親会社となるケースでは、原則として適用されません。

上記の買収企業の要件に加え、他の適格要件も満たす場合、以下の優遇措置が認められています。

① M&A allowance : 買収価格に対する一定額の損金算入

② Stamp duty relief:買収により発生した印紙税の軽減

③ Double tax deduction:買収により発生した取引費用(専門家報酬等)の2倍の損金算入

2. M&A ALLOWANCE

上記①~③の優遇措置のうち、問い合わせの多いM&A allowanceについて解説します。M&A allowanceは、一定の計算により算出した金額(M&A allowance)を5年間の定額で損金算入することを可能とするものであり、計算方法は以下のとおりです。

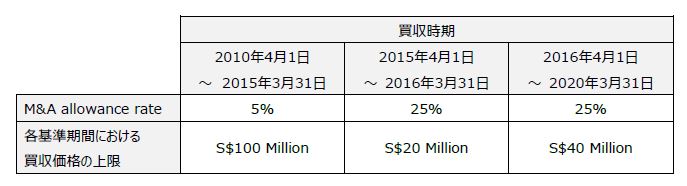

M&A allowance = M&A allowance rate × 買収価格 (上限あり)

上記の算式におけるM&A allowance rateと買収価格の上限は、M&Aを実行した時期により異なり、まとめると以下のとおりです。

上記により算出したM&A allowanceに関して、買収から5年間にわたり定額での損金算入が認められています。例えば、2018年にS$24Million (約19億円) で買収した場合、M&A allowanceの金額はS$6Million (= S$24Million × 25%)となり、5年間にわたり毎年S$1.2Million (約1億円)の損金算入が可能となります。

<お問い合わせ先>

FAIR CONSULTING SINGAPORE PTE.LTD.

8 Temasek Boulevard, #35-02A Suntec Tower Three,Singapore 038988

TEL:+65 6338 3180 | FAX :+65 6338 3187

日本国公認会計士 伊藤 潤哉 Junya Ito (C.P.A (JAPAN))

E Mail:ju.ito@faircongrpcom.jpn.org

日本国弁護士 遠藤 衛 Mamoru Endo

E-Mail:m.endo@faircongrpcom.jpn.org

「FCG シンガポール ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG シンガポール ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG シンガポール ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

{kind=link}