FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2026年02月27日東南アジア 他

フェアコンサルティンググループは、世界20カ国/地域・36のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

PoSH法対応チェックリスト

「職場における女性に対するセクシュアル・ハラスメントの防止、禁止および救済に関する法律(2013年)(以下「PoSH法」)」により法的に義務付けられている内部委員会(Internal Committee)は年次報告書を地区担当官(District Officer)へ提出することが義務付けられています。今回は年次報告書を漏れなく、矛盾なく作成するためのチェックリストを見ていきたいと思います。

本チェックリストはPoSH法上の法定提出物ではありませんが、年次報告書の内容および内部委員会の実効的運用を確認するための州当局作成の実務ツールであり、当局から要請があった場合に提出できるよう、社内自己点検用として活用ことをおすすめいたします。以下はグルガオンの地区担当官により作成されたチェックリストの和訳となります。

1.方針

a.貴社では職場におけるセクシュアル・ハラスメントの防止、予防および救済を目的とし、ジェンダーに配慮した安全な職場環境を促進し、女性に対する敵対的な職場環境を生み出す根本的要因を排除するための社内PoSH方針を策定・実施していますか。

b.セクシュアル・ハラスメントは貴社の雇用契約書、または就業規則、あるいはスタンディング・オーダー(Standing Orders)において不正行為の一形態として明記されていますか。

c.PoSH法に基づき、貴社の事業所において内部委員会を設置していますか。

2.掲示

a.職場内の目立つ場所において、貴社のセクシュアル・ハラスメントに対する姿勢および、そのような行為に及んだ場合の結果について、従業員に周知するための十分な掲示を行っていますか。

b.職場内の目立つ場所において、内部委員会のメンバーに関する十分な情報を、ヒンディー語、英語および地域言語で提供していますか。これにより従業員およびスタッフが当該委員会に連絡できるようになっていますか。

3.従業員への認知向上および支援

a.貴社ではセクシュアル・ハラスメントに対する貴社の方針、およびセクシュアル・ハラスメントに該当する行為を行った場合の結果について従業員に認識させるため、定期的にワークショップ、啓発プログラム、またはセミナーを実施していますか。

b.これらの啓発プログラムにおいて、契約社員(警備員、トイレ清掃員、作業員、運転手、荷役作業員等を含む)を含むすべての従業員を対象としていますか。

c.貴社では本法に基づく従業員の権利について周知するための取り組みを行っていますか。

d.セクシュアル・ハラスメントを受けた従業員が苦情委員会へ相談する際、またセクシュアル・ハラスメントによる心理的その他の影響に対処する際に支援を提供するための制度または手続はありますか。

e.貴社では被害を受けた個人がインド刑法(1860年法律第45号)、または現在有効なその他の法律に基づき警察署に刑事告訴を行うための支援を提供していますか。

4.内部委員会

a.本法第4条(i)では、すべての職場の使用者は書面による命令により「内部委員会」と称される委員会を設置しなければならないと規定されています。

b.事業所または管理部門が異なる場所、または部門・小区分単位に所在している場合にはすべての管理部門または事業所において内部委員会を設置しなければならないことにご留意ください。

c.「職場における女性に対するセクシュアル・ハラスメントの防止、禁止および救済に関する法律(2013年)」に定められた条件に従い、内部委員会に必要な人数の委員を確保していますか。

d.内部委員会のメンバー向けオリエンテーションプログラムを実施しましたか。

e.内部委員会のメンバー向けの能力開発およびスキル向上ワークショップを実施していますか。

f.セクシュアル・ハラスメント案件の手続を行うために内部委員会に必要な設備・便宜を提供していますか。

5.苦情委員会の勧告への対応状況

a.暫定措置に関して内部委員会/地方委員会(IC/LC)の勧告に従いましたか。

b.最終決定に基づき定められた期間内にIC/LCの勧告を実施しましたか。

c.内部委員会の運営状況およびパフォーマンスを全体的な観点からモニタリングしていますか。

6.報告

a.内部委員会はセクシュアル・ハラスメント案件の手続に関する年次報告書を所定の当局に提出していますか。

b.PoSH法第22条に基づき、貴社の年次報告書において未解決および解決済みのセクシュアル・ハラスメント案件に関する情報を含めていますか。

c.会社(会計)規則2014年(Companies (Accounts) Rules, 2014)第8規則に記載のとおり、貴社がPoSH法に基づく内部委員会の設置に関する規定を遵守している旨の記載を含めていますか。

インドネシア

経済・社会ニュース

【中央銀行、政策金利4.75%を据え置き――成長支援とルピア安定の両立を継続】

インドネシア中央銀行(Bank Indonesia)は、2026年2月18〜19日の金融政策会合において政策金利(BI-Rate)を4.75%に据え置く決定を行い、併せて預金ファシリティ金利3.75%、貸出ファシリティ金利5.50%を維持した。今回の判断は、世界的な金融不確実性下におけるルピア安定を重視しつつ、インフレ目標(2.5±1%)および経済成長の下支えを図る政策スタンスを反映したものである。中銀は、流動性インセンティブを通じた銀行貸出の促進、為替市場介入や国債買入による為替安定化、デジタル決済拡大の支援など、金融・マクロプルーデンス両面での緩和効果の波及継続を示唆した。実体経済では、2025年の成長率は5.11%となり、2026年は内需および政策刺激に支えられ4.9〜5.7%の成長が見込まれている。インフレは抑制的水準にあり、対外部門も潤沢な外貨準備を背景に安定を維持している。銀行部門についても、高い自己資本比率と低位の不良債権比率により健全性が保たれており、デジタル取引は引き続き高い伸びを示している。総じてBank Indonesiaは、持続する外部不確実性を踏まえつつ、金融・財政・金融システム政策の連携によりマクロ経済の安定確保と成長モメンタムの維持を図る姿勢を強調している。

【非ハラル表示を義務化へ――インドネシア、ハラル製品保証制度で透明性を強化】

インドネシアのハラル製品保証実施機関(BPJPH)は、ハラル製品保証法(2014年法律第33号)に基づき、国内で製造・流通する非ハラル製品について、明確な非ハラル表示の義務付けを改めて確認した。本方針は製品流通の制限ではなく、法的確実性および消費者保護の確保を目的とするものであり、表示要件を満たす限り、ハラル認証製品および非ハラル製品の双方が市場流通可能である点が強調されている。具体的には、判読可能かつ明確な識別表示に加え、ハラル・トレーサビリティ原則に沿った流通経路上の分離管理を求め、混在や交差汚染の防止を図る内容である。本制度は、国内外における市場信頼の向上とともに、透明かつ公正なビジネス環境の構築を企図するものと位置付けられている。さらにBPJPHは、ハラル基準の国際的重要性の高まりにも言及し、中国、米国、オーストラリア、ブラジルなどが品質基準および市場参入要件としてハラル認証を採用している動向を紹介し、ハラル制度を消費者保護の枠組みであると同時に経済成長の推進要因として位置付けている。

【高糖質表示を義務化へ、全事業者を対象に食品安全規制を強化】

インドネシア食品医薬品監督庁(BPOM)は、2026年政府規則第1号(食品安全)に基づき、高糖質の食品・飲料に対する表示義務を、零細・中小企業(SME)を含む全事業者に適用する方針を確認した。本制度は、非感染性疾患の主要因とされる糖分・塩分・脂肪の過剰摂取の抑制を目的とし、WHOおよびFAOのコーデックス委員会(Codex Alimentarius)等の国際基準を参照した明確な表示を求める内容である。実施は段階的導入とされ、関係省庁間の規制調和を経て正式施行される見通しであり、2026年中の制度整備完了が目標とされている。本施策は、消費者認知の向上と健康リスク対策を柱とする政府の包括的方針の一環に位置付けられ、特に若年層における糖尿病罹患率の上昇といった公衆衛生上の課題への対応を意図するものである。

【2026年3月より13〜16歳のSNS利用を制限へ――電子システム下の児童保護規制が始動】

インドネシア政府は、電子システムにおける児童保護を定めた政府規則第17号(いわゆるPP Tunas)に基づき、2026年3月より13〜16歳の未成年者に対するソーシャルメディア利用の制限を導入する方針である。学術的見解として、思春期初期にある当該年齢層は認知・情緒の成熟が途上にあり、不安の増幅、情動調整の不安定化、デジタル依存、不適切コンテンツへの曝露といったリスクに脆弱である点が指摘されている。本政策は保護的措置として位置付けられるが、その実効性は運用次第であり、厳格な規制よりも教育的かつ段階的なアプローチの方が望ましい成果をもたらす可能性が示唆されている。また、保護者、教育機関、メンタルヘルス専門家による統合的支援の必要性が提言されるとともに、オーストラリア、デンマーク、ノルウェー等における類似の規制動向にも言及されている。

オーストラリア

2026年度フリンジ・ベネフィット税(FBT)申告

2026年度フリンジ・ベネフィット税(FBT)の課税年度がまもなく終了します。今回は、FBTの概要と2026年度における申告期限及び各種レート、並びに事前準備のポイントについて紹介します。

①FBTの概要

FBTは従業員(その家族等の関連者を含む)に対して雇用に関連して提供される現金給与以外の経済的利益(ベネフィット)に課税される税金で、納税義務は雇用者(会社)にあります。

②FBT対象となるベネフィットの例

・会社が従業員の家賃を負担

・会社が従業員に車を提供し私用(通勤含む)で使用

・会社が従業員に駐車場を提供

・会社が従業員の個人所得税を負担 など

③FBT課税年度(2026年度)

2025年4月1日~2026年3月31日

④申告・納付期限(2026年度)

2026年5月21日

(会計事務所等のTax Agentを利用する場合かつ電子申告の場合は2026年6月25日)

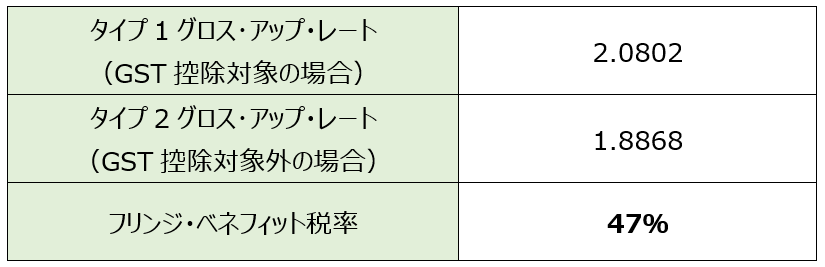

⑤FBT計算(2026年度)

フリンジ・ベネフィット税額

=(ベネフィット課税対象額×タイプ別グロス・アップ・レート)×フリンジ・ベネフィット税率

※2025年度からの変更はありません。

⑥事前準備のポイント

・勘定科目の区分:FBTに該当する費目について、日々の仕訳入力時にFBT用の科目を設定して区分しておくと、FBT申告の際の集計がしやすくなります。

・ログブック(Logbook)の記録:従業員に供与されている社用車について、ログブックでプライベート目的及びビジネス目的ごとの使用状況を記録しておくことにより、FBT金額を低くすることができる場合があります。なお、ログブックは連続する12週間以上の期間についての記録が必要となります。

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

シンガポールにおけるグローバルミニマム課税について

シンガポールでは、2025年1月1日以降に開始する会計年度から、BEPS 2.0の第2の柱に基づき多国籍企業トップアップ税 (MTT: Multinational Enterprise Top-up Tax) 及び国内トップアップ税 (DTT: Domestic Top-up Tax) が導入されました。

本制度の対象は、最終親会社 (UPE: Ultimate Parent Entity) の連結財務諸表において、直近4会計年度のうち少なくとも2期間において年間総収入が7億5,000万ユーロ以上であり、かつシンガポール国内に少なくとも1つの構成事業体 (CE: Constituent Entity) 等を有する場合が該当し、登録や申告手続きが求められます。

MTT : シンガポール国外にある構成事業体の低課税所得に対する課税。

DTT : シンガポール国内にある構成事業体の低課税所得に対する課税。

対象となる場合、以下のスケジュールに沿って対応が必要となります。

登録システム稼働・登録)2026年5月以降受付開始予定

登録期限)UPEの決算終了後6ヵ月 * 例えば、親会社の決算が2026年3月末の場合は2026年9月末が期限

申告期限)UPEの決算終了後15ヵ月 (移行年度は+3ヶ月される。)

納付期限)上記申告期限から1ヶ月

タイ

タイ商務省事業開発局による法人登記審査の強化について

タイ商務省事業開発局(Department of Business Development:DBD)は、2025年12月1日付で法人登記審査の強化に関する新たな告示を公表し、2026年1月1日より施行しました。

今回の改正では、法人設立時における実体確認および関係者情報の審査が強化されています。

主な内容は以下のとおりです。

1.ノミニー・名義貸し対策の強化

法人設立時における株主・取締役等の情報確認が従来より厳格化されています。

登記審査において、形式的な書類確認に加え、関与者に関する情報や法人の実体に関する確認が強化される内容となっています。

2.マネーロンダリング対策との連携

DBDは関係機関との情報連携を強化しています。

具体的には、タイのマネーロンダリング防止局(Anti-Money Laundering Office:AMLO)等との情報共有を通じ、法人設立に関与する人物の確認体制が整備されています。

3.登記情報の正確性確保

登記住所および署名認証に関しても、確認体制の見直しが行われています。

具体的には、以下の対応が示されています。

・登記住所については、住民登録データとの照合等を通じた確認の強化

・署名認証については、認証を行う専門家の資格および責任範囲の明確化

今回の改正により、法人設立、役員変更、住所変更等の登記手続きにおいて、追加資料の提出や審査期間の長期化、株主・取締役等に関する確認事項の増加が見込まれます。

特に、外国人株主を含む案件や資本関係が複雑なケースでは、従来以上の説明資料が求められる可能性があります。

法人設立や登記変更をご検討の際には、事前の資料整備および十分な準備が重要となります。

タイ商務省事業開発局通達 第2/2564号

https://www.dbd.go.th/storage/law/4a6172e8-8b0c-4498-ad39-e72914e0e20b.pdf

電子的手段による源泉徴収税納付期限の延長措置について

2026年2月6日付の財務省告示により、電子源泉徴収システム(e-Withholding Tax)を通じて納付する源泉徴収税について、特定期間に係る納付期限の特例延長措置が設けられました。

本措置は、2026年1月1日から2026年3月31日までに発生した源泉徴収税を対象とし、納付期限を2026年4月30日まで延長するものです。

当該期間内に電子システムを通じて申告・納付を行った場合、延滞税、加算税および刑事罰金は課されません。

本措置は、電子源泉徴収制度の円滑な運用および利用促進を目的とする一時的な特例となります。

ニュージーランド

インベストメント・ブースト制度(Investment Boost)アンケート結果について

インベストメント・ブースト制度の概要

1.2025年5月22日以降に購入(または建設完了)し、事業で使用可能となった減価償却資産について、取得原価の20%を当期の控除(費用)として計上し、残り80%は通常どおり減価償却を行います。

2.対象は、新品またはNZで初めて使用される減価償却資産(例:商業・工業用建物、機械・設備、車両等)です。

3.NZで調達した中古資産、住宅用建物や特定の無形資産(特許等)は対象外。

アンケート実施(IRDブリーフィング:BN2026/042)

IRDは、当該制度導入初期における企業の反応を把握するため、納税者向けアンケート結果と資産タイプ別の実効限界税率(EMTR)への影響推計をまとめたブリーフィングノートを2026年2月10日に公表しました。

アンケート対象

・企業800社超が任意で参加。

調査結果

・2025年に資産購入を行い、かつ制度認知が一定程度ある企業(379社)のうち、40%が「過去12か月間の資産購入のための支出が本制度により増加した」と回答。

・今後5年間に投資を予定している企業のうち約半数(49%)が、制度が投資計画にプラスの影響を与えていると回答。

・過半数(57%)は投資計画の他要素も調整(購入時期33%、優先順位25%、新品・中古の選択23%、購入 vs リース20% 等)。

税負担の軽減について

インベストメント・ブースト制度は、資産への新規投資に対して税務上の控除(損金算入)のタイミングが早まることで、実効限界税率を引き下げる効果が期待されます。実効限界税率が低下すると、税制によって投資収益から差し引かれる部分が小さくなり、投資採算が合う案件が増えることで、NZの設備投資増につながる可能性があります。

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

フィリピン

1.BIRが税務調査の再開と新しい指針を公表

フィリピン内国歳入庁(BIR: Bureau of Internal Revenue)は、歳入庁覚書命令(RMO: Revenue Memorandum Order)第1-2026号にて、2025年に一時停止されていた税務調査の再開と、透明性および公正性を強化するための新しい指針を発表しました。本RMOに関する主なポイントは以下の通りです。

・単一調査のフレームワーク(Single-Instance Audit Framework)が導入され、同一課税年度に対する複数eLAの発行が原則禁止となります。これにより、課税年度毎に発行されるeLA(Electronic Letter of Authority)は1件のみとなります。

・2026年3月4日より、同一納税者・同一年度の複数eLAは自動的に統合され、統合されたeLAが発行されます。統合されたeLAが発行された場合、従前のeLAは無効となります。

・税務調査の対象納税者の選定が自動化され、BIR職員の裁量による選定が事実上廃止されます。新たなeLA発行は、本RMOのAnnex Aに定められた基準に基づき、システムにより生成されるリストに沿って行われます。ただし、システム支援による対象納税者の選定やeLA発行に関する包括的な規定は、2026年4月16日までに発行される予定です。

標準チェックリスト(Annex B)の使用義務や、事前調査通知(NDO: Notice of Discrepancy)発行後の不一致協議における議事録作成、納税者(または権限のある代理人)の署名など、各手続きに関する規定が明確化されました。また、違反行為があった場合のBIR職員への罰則なども明示されています。権限のない税務調査や権限の濫用、その他本RMOの規定に違反する疑いがある場合、納税者は contact_us-LOA@bir.gov.ph を通じてBIRに報告することができます。

本RMOにより、これまで納税者の大きな負担となっていた税務調査のプロセスが改善されることが期待されます。一方で、実際の税務調査の手法や基準が不明確であるという指摘もある中で調査が再開されるため、納税者の不安が完全に払拭されたとは言い難い状況です。弊社では今後の動向を注視するとともに、最新の通達や規定が発行されましたら、引き続き本ニュースレターにて情報発信してまいります。

2.SECが実質的支配者情報の開示のための電子システムを導入

フィリピン証券取引委員会(SEC: Securities and Exchange Commission)は、2026年1月30日付けで、企業の実質的支配者情報の開示(BOD: Beneficial Ownership Declaration)を、専用の電子システム(HARBOR: Hierarchical and Applicable Relations and Beneficial Ownership Registry)を通じて行うことを義務付けました。従来は、GIS(General Information Sheet)と合わせてeFAST(Electronic Filing and Submission Tool)での提出が求められていましたが、今後はeFASTの提出権限者(Authorized Filer)がHARBORを通じてBODを提出することになります。これに伴い、全ての提出権限者はeSECURE(Electronic SEC Universal Registration Environment)へのアカウント登録が必要となります。本通達に係る具体的な必要手続きや対応につきましては、弊社までお気軽にお問い合わせください。

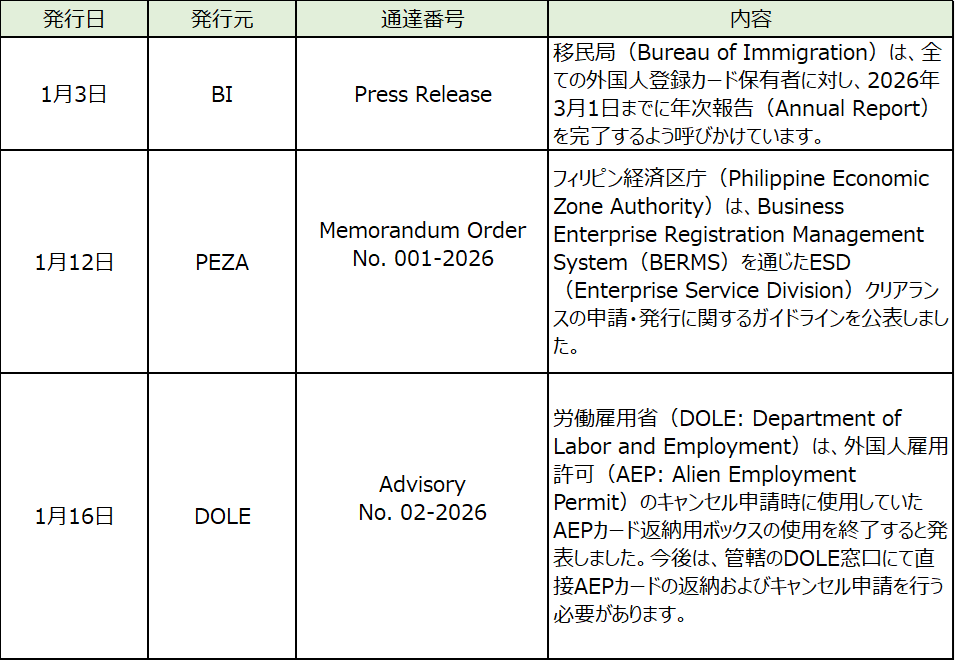

3.1月中に発表されている会計・税務等に関する主な内容

ベトナム

ベトナム駐在員の帰任(本帰国)時の手続き

1.はじめに

この時期、多くの駐在員の方が日本へ帰任(本帰国)されます。

本稿では、ベトナム駐在員が帰任する際に必要となる主な税務・労務・出入国関連手続きについて、実務上の留意点を交えて解説します。

2.ベトナム個人所得税(Personal Income Tax:PIT)の精算と確定申告

通常、個人所得税の確定申告期限は、会社または駐在員事務所等名義での申告は3月末、個人名義での申告は4月末までに実施します。一方、帰任時における申告方法は、帰任する暦年のベトナム滞在日数に応じて、以下の通り申告する必要がございます。

・183日未満の場合:非居住者として、帰任時までのベトナム源泉所得のみ申告します。

・183日以上の場合:居住者として、帰任時までの全世界所得を申告します。

3.社会保険の脱退一時金(One-time Social Insurance)

一定の条件を満たす場合、社会保険の積立金について脱退一時金の支給を受けることが可能です。

外国人労働者の場合、一般的には以下のいずれかの要件を満たす必要があります。

・労働契約の終了

・労働許可証(Work Permit:WP)の有効期限が満了し、更新されないこと

一時金の支給額は、「社会保険料を支払った年数x 社会保険料算定賃金の平均賃金の2ヵ月分/1年」として計算されます。なお、社会保険料の支払期間が1年未満の場合は、実際に支払った保険料額が支給されますが、その金額は平均賃金の2ヵ月分を上限とします。

※企業内転勤(同一企業の海外支社・現地法人等への出向・転勤)としてベトナムに勤務している方については、政令143/2018/ND-CP号、2024年社会保険法に基づき、社会保険の加入義務が免除されるケースがあります。この場合、社会保険未加入となるため、脱退一時金の対象外となります。

4.労働許可証(WP)の返却手続き

ベトナム労働法および関連政令により、WPが効力を失った日から15日以内に、発給元の労働局へ原本を返却する義務があります。

実務上、WPの返却は雇用主の責任で行われ、一般的な流れは以下の通りです。

・帰国前に、駐在員本人がWP原本を会社へ返却

・人事・総務部門または外部専門家が代理で返却

なお、出国時にはパスポートおよび有効なビザまたはレジデンスカード(Temporary Residence Card:TRC)があれば足り、WPを携行していなくても出国に支障はありません。

5.レジデンスカード(TRC)・ビザの返却と出国

駐在員に発行されているTRCについても、原則として管轄の入国管理局への返却が求められます。

法律上、WPのような明確な返却期限は定められていませんが、TRCは以下のいずれかの方法で返却されます。

・方法①:帰任前、会社は駐在員のTRCを返却し、帰国日までの滞在延長を申請する。

・方法②:帰任後、可能な限り速やかに返却する。

※方法②を選択する場合の実務上の対応:

・出国時までTRCを保持

・帰国後、会社または代行業者へ郵送のうえ返却

なお、TRCまたは有効なビザ/滞在延長許可を所持していない場合、出国できませんので十分ご注意ください。

6.まとめ

駐在員の帰任時には、PITの精算、社会保険の取扱い、労働許可証や在留資格の整理など、複数の手続きを期限内に適切に行う必要があります。

これらの対応を誤ると、追徴課税や行政罰、さらには将来的な再入国・再就労時の支障につながる可能性もあります。また、上記以外にも個別の事情に応じて追加の手続きが発生する場合があります。

帰任対応にあたっては、人事・総務部門、または入管・労働・税務に精通した専門家へ事前に確認されることを推奨します。

マレーシア

1.マレーシアの確定申告

マレーシアでは毎年4月末までに前年の給与など個人の収入について、個人の所得税(Individual Tax)の確定申告を行なう必要があります。なお、電子申告の場合、15日間の猶予期間が設けられています。

2025年度の確定申告シーズンが到来しますので、3つのポイントをご説明します。

①居住者判定

居住者か非居住者によって適用される税率が異なります。居住者の場合は1%~30%までの累進税率が適用され、非居住者の場合は一律30%の税率が適用されます。

以下のいずれかに該当する者が、マレーシアの居住者となります。

・暦年(1月~12月)で182日以上マレーシア国内に滞在する者

・その暦年での滞在期間は182日未満であるが、前年または翌年に関連して連続かつ継続的に182日以上滞在している場合

・その暦年で90日以上マレーシアに滞在し、かつ直前の4暦年のうち3暦年に90日以上マレーシアに滞在している、またはマレーシアの居住者である場合

・その暦年の直前の3暦年において、マレーシアの居住者である場合で、その暦年の翌年も居住者と認定される場合

②給与所得の対象に含めるもの

会社から支給を受ける給与・賞与の他に、現物給付についても給与所得に該当しますので、税金計算に含める必要があります。現物給付の例として、会社が負担する家賃、車の貸与費用、通勤手当、マレーシアの税金、学校の授業料などがあります。

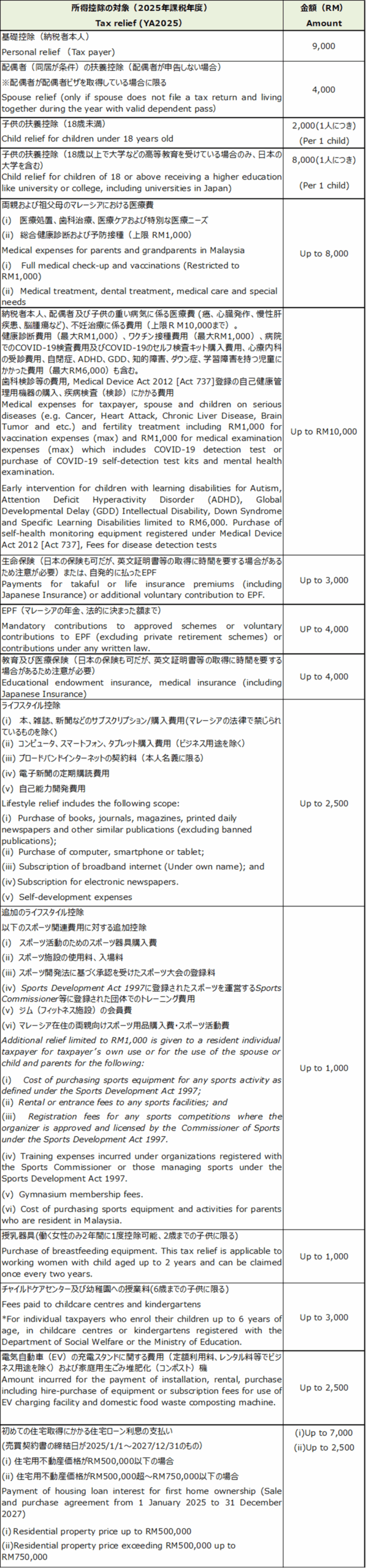

③所得控除

居住者に該当する場合、以下のような所得控除の適用を受けることができます。

※控除項目については英語またはマレー語の証明資料が必要となります。

Supporting documents described in English or Bahasa Melayu are required to apply for tax relief.

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

【今、東南アジアで起きていること】生活費の上昇と外国人採用規制について

【今、オセアニア地域で起きていること】現地の物価は?人件費は?

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。