FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2026年01月05日ベトナム

TAX BULLETIN – December 2025

UPDATES ON NEW TAX LAWS 2025

This bulletin summarizes key changes in the Personal Income Tax (PIT) Law, the amended Value-Added Tax (VAT) Law, and the Tax Administration Law passed by the National Assembly in December 2025.

Personal Income Tax Law (Law No. 109/2025/QH15)

❖ New Taxable Incomes: The law now includes income from the transfer of digital assets, gold bullion, carbon credits, and results of greenhouse gas emission reductions, etc.

❖ Add tax exemption and reduction cases:

- PIT exemption for 5 years on employment income of individuals who are high-quality digital technology industry personnel.

- PIT exemption for 5 years on employment income of individuals engaging in R&D activities in high-tech or strategic technologies listed under the prioritized investment development list or strategic technology list as prescribed by high-tech laws.

❖ PIT on employment income:

- Personal and Dependent deductions: VND 15.5 million/month for taxpayer; VND 6.2 million/month for each dependent.

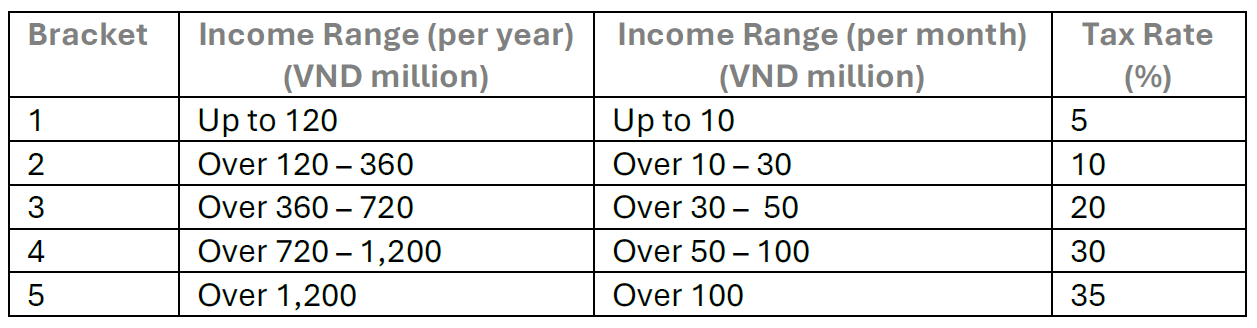

- Progressive tax rates: Reduced from 7 to 5 brackets (removing tax rate of 15% and 25%). The lowest rate is 5% for income up to VND 10 million/month; the highest is 35% for income over VND 100 million/month (previously VND 80 million).

- Add deductions: Healthcare and education/training costs for taxpayers and their dependents.

❖ PIT on business income:

- Increase tax-free revenue threshold: Individuals with annual revenue up to VND 500 million are exempt from PIT.

- Tax rates:

○ Rates range from 15%–20% based on taxable income (revenue minus related expenses).

○ Individuals with annual revenue above VND 500 million up to VND 3 billion may opt for industry-specific rates applied to taxable revenue (portion exceeding VND 500 million/year).

❖ Raise taxable threshold for income from royalties, inheritance, gifts, winnings, franchise: From over VND 10 million per occurrence to over VND 20 million per occurrence.

❖ Effective date: PIT Law will take effect as of July 1, 2026. Provisions regarding PIT on employment income and business income will apply from the 2026 tax year.

Amended VAT Law (Law No. 149/2025/QH15)

❖ Raise VAT exemption threshold: Annual revenue up to VND 500 million for households and individuals.

❖ Agricultural products: Unprocessed Agricultural, livestock, and aquatic products produced or caught by organizations/individuals remain VAT-exempt.

❖ Recovered scraps, by-products, and waste: Apply the tax rate of the respective item.

❖ Effective date: January 1, 2026.

Tax Administration Law (Law No. 108/2025/QH15)

❖ Basis and Purpose of Enacting the New Law on Tax Administration:

- Institutionalize the Resolutions of the Party and the National Assembly on streamlining the apparatus, digital transformation, administrative procedure reform, development of the digital economy, and preventing tax losses.

- Meet the requirements of international integration and fulfill commitments on combating global tax base erosion.

- Improve the legal framework for new economic models (e-commerce, digital assets, fintech).

- Eliminate the lump-sum tax regime for household businesses starting from 2026 in accordance with Resolution 68-NQ/TW.

❖ Key changes:

- Structure of the Tax Administration Law reduced from 17 Chapters, 152 Articles to 9 Chapters, 53 Articles. The Law has been reorganized and streamlined in terms of Chapters, Articles, and their contents to delegate authority to the Government and the Ministry of Finance, while still ensuring that all tax administration provisions are fully stipulated within the Law as a framework regulation.

- New provisions include:

1. General Provisions

✓ Taxpayers: Add entities such as foreign organizations/individuals conducting business on digital platforms and in e-commerce.

✓ Principles of Tax Administration: Manage taxes by categorizing taxpayers based on risk level and compliance.

✓ Prohibited Acts: Include fraudulent tax refunds, exploiting the state budget, and using software to generate fake invoices.

2. Tax Administration Functions

✓ Tax Registration: Link personal tax identification numbers with citizen identification numbers.

✓ Tax Declaration, Calculation, and Payment:

○ Allow supplementary declarations within 5 years from the deadline for submitting tax returns for the tax period with errors, provided it is before the announcement of an inspection or audit decision.

○ From January 1, 2026, household businesses must self-declare, self-pay, and apply electronic invoices.

✓ Tax Refunds: Introduce an automatic refund mechanism aligned with practical conditions, infrastructure, and IT application in the Tax Administration.

✓ Tax Exemption and Reduction: Tax authorities are responsible for implementing automatic tax exemption and reduction in phases, consistent with practical conditions, infrastructure, and IT application.

✓ Tax Debt Handling: Expand tax authorities’ powers to enforce collection through new measures (e.g., requesting initiation of bankruptcy procedures).

✓ Tax Examination: Add principles and regulations:

○ Prioritize online examination based on electronic data.

○ Include provisions for re-examination by tax authorities.

○ Define the authority of tax authority heads and the duties and powers of examination team leaders.

○ Provide rules for suspension or postponement of tax examinations.

○ Establish principles for inspecting enterprises with related-party transactions.

○ Clarify examination types: at the tax author (desk check) and at the taxpayer’s premises (on-site check).

○ Revise examination time limits: maximum 20 days (extendable once by 20 days); for enterprises with related-party transactions, no more than 40 days (extendable once by up to 40 days). If information exchange with foreign tax authorities is required, the examination period may be extended but not exceed 2 years.

3. Electronic Invoices

✓ Mandatory use of electronic invoices for all transactions.

✓ Implement mechanisms to encourage consumers to request invoices.

4. International Tax Administration

✓ Manage taxes on cross-border transactions and enterprises with related-party relationships.

✓ Introduce new principles for implementing Mutual Agreement Procedures (MAP) and Advance Pricing Agreements (APA).

5. Risk Management and Digital Transformation

The new Law on Tax Administration adds a separate Chapter on risk management, compliance, and digital transformation:

✓ Apply big data analytics and AI to assess risks and automate processes.

✓ Establish a centralized tax management information system interconnected with banks, customs, and e-commerce platforms.

✓ Ensure information security and exempt penalties for errors caused by system technical failures.

6. Rights and Obligations

✓ Taxpayers: Entitled to access tax obligations, receive electronic notifications, and request electronic withholding certificates.

✓ Tax Authorities: Granted additional powers to request suspension of business operations and require business registration authorities to temporarily halt changes to enterprise registration details during tax violation handling.

❖ Effective Date: The Law on Tax Administration will take effect on July 1, 2026, while provisions on household business tax declaration will apply from January 1, 2026.

BẢN TIN THUẾ – Tháng 12 năm 2025

CẬP NHẬT CÁC LUẬT THUẾ MỚI NĂM 2025

Bản tin này tóm tắt những thay đổi quan trọng trong Luật Thuế thu nhập cá nhân (TNCN), Luật sửa đổi Luật Thuế giá trị gia tăng (GTGT) và Luật Quản lý thuế được Quốc hội thông qua vào Tháng 12 năm 2025.

Luật Thuế thu nhập cá nhân (Luật số 109/2025/QH15)

❖ Bổ sung các loại thu nhập chịu thuế: Luật bổ sung thu nhập từ chuyển nhượng tài sản số, vàng miếng, tín chỉ các-bon và kết quả giảm phát thải khí nhà kính,…

❖ Bổ sung các trường hợp miễn thuế, giảm thuế:

- Miễn thuế TNCN trong thời hạn 05 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao

- Miễn thuế TNCN trong thời hạn 05 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghệ cao thực hiện hoạt động nghiên cứu và phát triển công nghệ cao hoặc công nghệ chiến lược thuộc Danh mục công nghệ cao được ưu tiên đầu tư phát triển hoặc Danh mục công nghệ chiến lược theo quy định của pháp luật về công nghệ cao

❖ Thuế TNCN đối với thu nhập từ tiền công, tiền lương:

- Giảm trừ gia cảnh: Mức giảm trừ cho người nộp thuế là 15,5 triệu đồng/tháng; cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

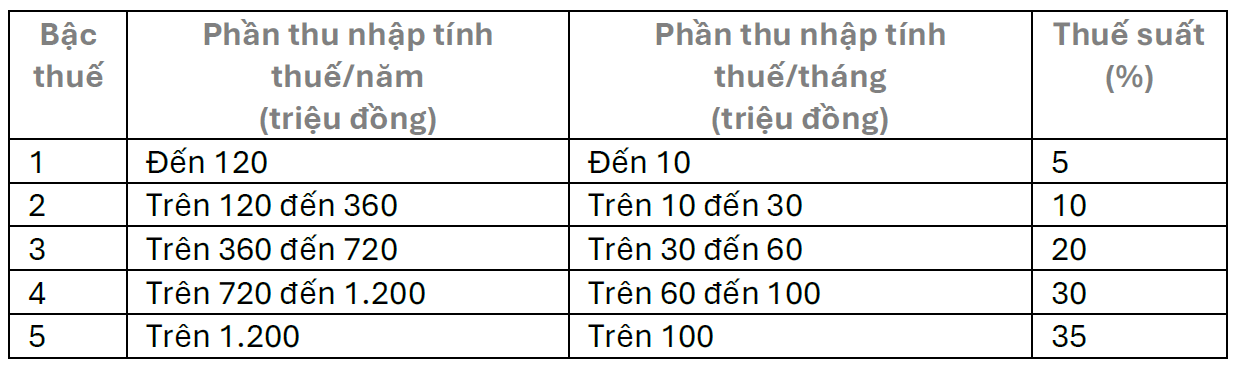

- Thay đổi Biểu thuế luỹ tiến từng phần:

So với quy định hiện hành, quy định tại Luật thuế TNCN mới đã giảm từ 7 bậc thuế xuống còn 5 bậc (bỏ bậc thuế suất 15% và 25%); mức thuế thấp nhất là 5% áp dụng với thu nhập đến 10 triệu đồng một tháng và mức thuế suất cao nhất là 35% với thu nhập trên 100 triệu đồng, thay vì mức 80 triệu như hiện nay.

- Các khoản giảm trừ: Bổ sung khoản chi cho y tế, giáo dục – đào tạo của người nộp thuế, người phụ thuộc của người nộp thuế.

❖ Thuế TNCN đối với thu nhập từ kinh doanh:

- Nâng ngưỡng doanh thu kinh doanh không chịu thuế: Cá nhân có doanh thu từ 500 triệu đồng/năm trở xuống không phải nộp thuế TNCN.

- Thuế suất đối với thu nhập kinh doanh:

○ Thuế suất từ 15% đến 20% dựa trên thu nhập tính thuế được xác định bằng doanh thu của hàng hóa, dịch vụ bán ra trừ (-) đi chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

○ Cá nhân kinh doanh có doanh thu năm trên mức 500 triệu đến 03 tỷ đồng được lựa chọn nộp thuế theo thuế suất quy định theo từng ngành nghề như phân phối hàng hóa, dịch vụ, sản xuất, vận tải…nhân (x) với doanh thu tính thuế. Doanh thu tính thuế được xác định bằng phần doanh thu vượt trên mức 500 triệu/năm.

❖ Nâng ngưỡng chịu thuế đối với thu nhập từ bản quyền, thừa kế, quà tặng, trúng thưởng, nhượng quyền thương mại: từ vượt trên 10 triệu đồng/lần phát sinh lên mức vượt trên 20 triệu đồng/lần phát sinh

❖ Hiệu lực thi hành: Luật Thuế TNCN có hiệu lực từ 01/07/2026. Các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026.

Luật sửa đổi, bổ sung Luật Thuế GTGT (Luật số 149/2025/QH15)

❖ Nâng ngưỡng miễn thuế GTGT: Ngưỡng doanh thu không chịu thuế GTGT đối với hộ và cá nhân kinh doanh là từ 500 triệu đồng/năm trở xuống.

❖ Sản phẩm nông nghiệp: Sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến do tổ chức, cá nhân tự sản xuất, đánh bắt bán ra tiếp tục thuộc đối tượng không chịu thuế GTGT.

❖ Phế phẩm, phụ phẩm, phế liệu được thu hồi trong quá trình sản xuất: áp dụng mức thuế suất của mặt hàng phế phẩm, phụ phẩm, phế liệu đó

❖ Hiệu lực thi hành: Luật sửa đổi thuế GTGT có hiệu lực từ 01/01/2026.

Luật Quản lý thuế (Luật số 108/2025/QH15)

❖ Cơ sở và mục đích ban hành Luật Quản lý thuế mới:

- Thể chế hóa các Nghị quyết của Đảng và Quốc hội về tinh gọn bộ máy, chuyển đổi số, cải cách thủ tục hành chính, phát triển kinh tế số, chống thất thu thuế.

- Đáp ứng yêu cầu hội nhập quốc tế, thực hiện các cam kết về chống xói mòn cơ sở thuế toàn cầu.

- Hoàn thiện khung pháp lý cho mô hình kinh tế mới (thương mại điện tử, tài sản số, fintech).

- Xóa bỏ hình thức thuế khoán đối với hộ kinh doanh từ 2026 theo Nghị quyết 68-NQ/TW.

❖ Những quy định thay đổi, bổ sung quan trọng so với Luật Quản lý thuế hiện hành

- Bố cục của Luật: Luật Quản lý thuế đã được rút gọn từ 17 Chương, 152 Điều xuống 9 Chương, 53 Điều. Luật được sắp xếp, thu gọn các Chương, Điều và nội dung các Điều để phân quyền cho Chính phủ và Bộ Tài chính nhưng vẫn đảm bảo là quy định khung trong đó các nội dung về quản lý thuế được quy định đầy đủ trong Luật.

- Các nội dung nổi bật:

1. Quy định chung

✓ Người nộp thuế: bổ sung đối tượng là tổ chức/cá nhân nước ngoài kinh doanh trên nền tảng số, thương mại điện tử.

✓ Nguyên tắc quản lý thuế: Quản lý thuế theo phân nhóm người nộp thuế dựa trên mức độ rủi ro, tuân thủ.

✓ Hành vi bị nghiêm cấm: gian lận hoàn thuế, trục lợi ngân sách, sử dụng phần mềm tạo hóa đơn giả.

2. Các chức năng quản lý thuế

✓ Đăng ký thuế: gắn mã số thuế cá nhân với số định danh công dân.

✓ Khai, tính, nộp thuế:

○ Cho phép khai bổ sung trong 5 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót nhưng trước khi công bố quyết định thanh tra, kiểm tra

○ Hộ kinh doanh từ 01/01/2026 phải tự khai, tự nộp, áp dụng hóa đơn điện tử.

✓ Hoàn thuế: bổ sung cơ chế hoàn thuế tự động phù hợp với điều kiện thực tế, điều kiện về hạ tầng và ứng dụng công nghệ thông tin của ngành thuế

✓ Miễn, giảm thuế: Cơ quan thuế có trách nhiệm triển khai việc miễn thuế, giảm thuế tự động theo từng giai đoạn, phù hợp với điều kiện thực tế, điều kiện về hạ tầng và ứng dụng công nghệ thông tin.

✓ Xử lý nợ thuế: Tăng quyền hạn cơ quan thuế được cưỡng chế bằng biện pháp mới (yêu cầu mở thủ tục phá sản)

✓ Kiểm tra thuế: Bổ sung các nguyên tắc và quy định:

○ Ưu tiên kiểm tra trực tuyến trên cơ sở các dữ liệu điện tử.

○ Bổ sung quy định về kiểm tra lại của cơ quan thuế.

○ Quy định thẩm quyền của thủ trưởng cơ quan thuế và nhiệm vụ, quyền hạn của trưởng đoàn kiểm tra;

○ Quy định tạm dừng, tạm hoãn trong kiểm tra thuế

○ Nguyên tắc kiểm tra thuế đối với doanh nghiệp có giao dịch liên kết;

○ Bổ sung, làm rõ hình thức kiểm tra: tại trụ sở cơ quan thuế và tại trụ sở người nộp thuế.

○ Sửa đổi thời hạn kiểm tra thuế tối đa 20 ngày (gia hạn 1 lần thêm 20 ngày); đối với doanh nghiệp có giao dịch liên kết không quá 40 ngày(gia hạn 1 lần thêm không quá 40 ngày). Trường hợp cần thu thập, trao đổi thông tin với cơ quan thuế nước ngoài thì thời hạn kiểm tra thuế có thể kéo dài nhưng không quá 02 năm.

3. Hóa đơn điện tử

✓ Bắt buộc sử dụng hóa đơn điện tử cho mọi giao dịch.

✓ Áp dụng cơ chế khuyến khích người tiêu dùng lấy hóa đơn.

4. Quản lý thuế quốc tế

✓ Quản lý thuế đối với giao dịch xuyên biên giới, doanh nghiệp có quan hệ liên kết.

✓ Bổ sung mới nguyên tắc thực hiện Thủ tục thỏa thuận song phương (MAP), Cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế đối với doanh nghiệp có giao dịch liên kết (APA)

5. Quản lý rủi ro và chuyển đổi số

Luật Quản lý thuế mới bổ sung Chương riêng về quản lý rủi ro, tuân thủ và chuyển đổi số:

✓ Áp dụng phân tích dữ liệu lớn, AI để đánh giá rủi ro và tự động hóa quy trình.

✓ Hệ thống thông tin quản lý thuế tập trung, liên thông với ngân hàng, hải quan, sàn TMĐT.

✓ Bảo đảm an toàn thông tin, miễn xử phạt nếu lỗi do sự cố kỹ thuật hệ thống.

6. Quyền và nghĩa vụ

✓ Người nộp thuế: được tra cứu nghĩa vụ thuế, nhận thông báo điện tử, yêu cầu chứng từ khấu trừ điện tử.

✓ Cơ quan quản lý thuế: bổ sung quyền hạn yêu cầu tạm ngừng kinh doanh, yêu cầu cơ quan đăng ký kinh doanh tạm dừng thực hiện thay đổi nội dung đăng ký doanh nghiệp, … khi đang xử lý vi phạm thuế.

❖ Hiệu lực thi hành: Luật Quản lý thuế có hiệu lực từ ngày 01/7/2026, riêng quy định về khai thuế hộ kinh doanh áp dụng từ 01/01/2026.

〈お問い合わせ先〉

Fair Consulting Vietnam Joint Stock Company

|

Hanoi Office 3F, Leadvisors Place,41A Ly Thai To St Hoan Kiem Dist., Hanoi Vietnam Tel:+84-24-3974-4839 大西 智之 日本国公認会計士 Email: to.onishi@faircongrp.com |

Ho Chi Minh Office Unit 7, 8th Floor, Riverbank Place 3C Ton Duc Thang St, Ben Nghe Ward, District 1, Ho Chi Minh City, Vietnam Tel:+84-28-3910-1480 葉山 暁彦 日本国公認会計士 Email: ak.hayama@faircongrp.com |