FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2025年10月28日東南アジア 他

フェアコンサルティンググループは、世界20カ国/地域・36のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

タミル・ナードゥ州におけるPoSH(職場におけるセクシュアル・ハラスメント防止)SOP発行に関する最新情報

今回の情報は、特にタミル・ナードゥ州に拠点を有する組織にとっては非常に重要なものとなります。その他の地域に所在する組織にとっても、タミル・ナードゥ州が積極的な姿勢を示していることから、将来的な規制動向を示唆するものとなります。

2025年6月18日、タミル・ナードゥ州政府はG.O. (Ms) No. 64(第64号の一般政府命令)により「標準業務手順書(SOP)」を発行しました。本SOPは、州内のすべての民間および政府機関に適用され、職場におけるPoSH(職場でのセクシュアル・ハラスメント防止法)の運用に関する不明点を解消し、執行を効率化し、実施体制を強化することを目的としています。

以下に、PoSH法の関連条文と併せて、SOPによって導入された主要な変更点をまとめます。

1.ジェンダー中立的方針の採用

PoSH法: 苦情を申し立てられるのは女性のみ。

SOP: ジェンダー中立方針を推奨し、保護原則をすべての人に適用しても差し支えないと明記。

2.ゼロ・トレランス宣言

PoSH法: 雇用主は職場での性的嫌がらせを防止する義務を負う。

SOP: 人事ポリシーや就業規則に正式な「ゼロ・トレランス宣言」を含めることを義務付け。

3.ポリシーへの必須項目の追加

PoSH法: 内部PoSHポリシーの策定を義務付け。

SOP: 6項目の必須要素を明示し、特に「従業員代表または労働組合との協議」を義務付けた点は大きな変更。

●ゼロ・トレランス宣言

●性的嫌がらせの定義および具体例

●早期申告のための明確な仕組み

●処罰のみならず「予防」に焦点を当てること

●ジェンダー平等の推進と連動させること

●ポリシー策定時に従業員代表または労働組合と協議すること

4.「職場」の定義の明確化

PoSH法: デジタル職場を暗黙的に含む。

SOP: オンライン環境を明確に「職場」と定義。

5.関係当事者の枠組み

PoSH法: 関係者の関与を暗示的に規定。

SOP: 関係機関を明確に列挙。

●雇用主

●地区収集官(District Collector)

●ブロック開発官(BDO)

●NGO

●工場監督官(Inspector of Factories)

●福祉局

●労働局

●産業安全衛生局

●地区司法当局

6.女性以外の救済メカニズム

PoSH法: 明確な規定なし。

SOP: 代替的な紛争解決経路を正式に整備。

●会社のHRポリシーに基づく救済

●一般法による民事・刑事上の救済措置

●トランスジェンダー当事者は「トランスジェンダー者法」に基づく苦情処理官への申立て

7.匿名苦情の禁止

PoSH法: 匿名での申立ては許可されないと解釈されてきたが、一部の組織では匿名通報を容認していた。

SOP: 匿名での苦情申立てを明確に禁止。

8.調査報告書の配布範囲

PoSH法: 調査報告書を申立人・被申立人・雇用主に共有。

SOP: これに加え、「地区社会福祉官」への写し送付を義務付け。

まとめ

このSOPは、インドの州として最も先進的なPoSH法の解釈を示すものであり、重要な進展をもたらす一方で、実務上の課題も生じさせています。

ゼロ・トレランス宣言の明文化や、ポリシー策定時に労働組合・従業員代表との協議を義務付ける点など、従来の慣行からの大きな転換となります。また、女性中心のPoSH法の枠組みにおいて、SOPはジェンダー中立的な保護を推奨している点も注目されます。

多方、デジタル職場の明確化や関係当事者の定義などは実務上有用だと考えられますが、調査報告書の地方当局への共有義務については、機密保持の観点から慎重な対応が求められます。

インドネシア

1.経済法令

政令第43号・2025年公布:財務報告制度を統合し透明性強化へ

インドネシア政府は2025年9月19日付で「財務報告に関する政令第43号・2025年(PP 43/2025)」を施行した。これは金融セクター開発・強化法(法律第4号・2023年)第273条に基づく実施規則であり、分散していた財務報告関連制度を統一的かつ電子的に再構築するものである。

①制度の目的と構成

本政令は、財務報告を巡る規定を一本化し、信頼性・一貫性・透明性のある報告エコシステムを確立することを目的とする。規制対象は、①財務報告義務、②財務報告基準委員会(Komite Standar)、③共通報告プラットフォーム(PBPK)、④支援エコシステム、⑤行政制裁の五領域で構成されている。

②PBPK:ワンゲート電子報告制度

銀行、保険、年金、資本市場、フィンテック等の金融事業者は、PBPK(Platform Bersama Pelaporan Keuangan)を通じて財務諸表を提出する義務を負う。PBPKは単一窓口として機能し、提出手続の効率化、データの信頼性と一貫性の確保、利用者(監督当局・投資家等)への透明な情報提供を目的とし、そのデータは政策立案、投融資判断、学術研究などにも活用される。

③専門職と責任体制

財務諸表は有資格の専門家(会計士または公認会計士)が作成し、事業主または法人代表者が責任表明書を添付する義務を負う。監査対象企業は、財務省登録済みの独立監査報告書を提出しなければならず、監査人への干渉は禁止されている。これにより、透明性と説明責任の強化が図られる。

④財務報告基準委員会の設置

大統領直属の独立委員会「財務報告基準委員会(Komite Standar)」が新設される。同委員会は一般会計基準およびシャリア会計基準を策定し、国際基準との整合を担保する。委員会は、(1)実務委員会、(2)指導委員会、(3)財務省内事務局で構成され、専門家・当局・学界・職能団体が参画する。独立性と透明性を両立した基準設定体制である。

⑤報告エコシステムの構築と効果

政府・監督当局(OJK、BI、LPS)・会計職能団体(IAI、IAPI、IMA)が連携し、国家的報告エコシステムを形成する。これにより、省庁間データの共有と一貫性の確保、企業のコンプライアンス負担の軽減、不正防止と監査信頼性の向上、そして投資家信頼の強化と市場資金の拡大が期待される。

2.経済・社会ニュース

【アジア開発銀行、インドネシア経済成長率見通しを下方修正】

アジア開発銀行(ADB)は、インドネシア経済の成長見通しを下方修正した。最新の『Asian Development Outlook(ADO)』2025年9月版によれば、2025年の成長率予測は従来の5.0%から4.9%へ、2026年は5.1%から5.0%へと引き下げられた。これらの数値は、政府が国家予算(APBN)において掲げる2025年5.2%、2026年5.4%という目標を下回るものである。今回の修正は、米国による高関税政策がもたらす国際貿易上の不確実性を背景としており、外需の減速がインドネシア経済の成長を抑制する可能性があると分析されている。

【インドネシア、2026年最低賃金改定を巡り労使の意見対立続く】

インドネシア政府は、2026年の州別最低賃金(UMP)の改定に向けた審議を進めており、2025年11月までに結論を出す方針である。州別の最低賃金は11月、市・県別は12月に決定される予定であり、2023年の憲法裁判所判決に基づき、インフレ率および経済成長率を考慮する形で見直しが行われる。労働組合側は、2026年の最低賃金を前年比8〜10.5%引き上げるよう求めており、実質成長率5%およびインフレ率2%を前提とした公平な算定式に基づくものであると主張している。一方、経営者団体は、生産性や産業競争力への影響を懸念し、賃上げ率を抑制するよう政府に要請している。国家賃金審議会では、過去10年間で4度修正された賃金算定式を再検討中であり、今回の改定が新規雇用時の基準として機能しつつも、実際の賃金は労使交渉によって柔軟に決定されることが望ましいとされている。

【政府、住宅購入に対する付加価値税免除措置を2027年末まで延長】

財務省は、住宅購入に対する付加価値税(VAT)免除措置を2027年12月31日まで延長すると発表した。 本措置は、中間所得層の購買力を維持し、不動産セクターの持つ広範な経済波及効果を促進することを目的とする。政策の下では、最大50億ルピア(約4.600万円)相当の住宅購入に対して政府が付加価値税を全額負担し、そのうち最初の20億ルピア(約1.830万円)部分のみが免税対象となる。2025年の財務省令第60号に基づき2026年まで有効であった同制度は、新たな法令により延長・整備される予定であり、開発業者に対する事業環境の予見可能性を高め、プロジェクト計画および住宅建設の加速につながると期待されている。

オーストラリア

1.大企業による法人税支払が過去2番目に高い水準

2025年10月2日、オーストラリア国税庁(Australian Taxation Office:ATO)は毎年恒例のCorporate tax transparency (CTT) report (*) を発表し、大企業が2023~24年度に支払った法人税が総額957億豪ドルに上り、過去2番目に高い記録となったことを公表しました。

当Reportにおいて、法人税を支払っていないと回答した法人の割合は、2022~23年度の31%から2023~24年度には28%に減少しました。当Report開始以来初めて、法人税を支払っていない法人の割合が30%を下回り、これは当Report開始から11年間で最低の水準になっています。

(*) ATOは法律により、特定の大企業から毎年報告される税務情報を公表することが義務付けられています。

2.Superannuation(確定拠出年金)高額保有者向け税制優遇措置の見直し案

2025年10月13日、オーストラリア政府は2026年7月1日から年金残高が3百万豪ドルを超える個人に対する税制優遇措置を削減することを発表しました。オーストラリア政府は年金業界及びその他の利害関係者と協議を行う予定としており、この措置はまだ法律化はされていません。

3.ASICへの提出フォームについて電子化が促進

オーストラリア証券取引委員会(Australian Securities Investments Commission:ASIC)より発信されたニュースレター2025年10月号(InFocus October 2025 – Volume 34 Issue 9)において、以下について記載されています。

●ASIC の規制簡素化への取り組みの一環として、ほとんどの ASIC フォームで電子署名の使用が可能となっている。

●現在オンラインで提出できない紙のフォームについても、今後Eメールでの提出を拡充する。

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

外国人労働者雇用法違反の摘発について

外国人がシンガポールで労働を行う場合、原則として就労許可証が必要となり、シンガポール政府がその発給を厳格に管理しています。

2025年10月23日、Ministry of Manpower (MOM)、Singapore Police Force (SPF)、及びHealth Sciences Authority (HAS) は共同で、2つの娯楽施設において取締りを実施し、合計58名が逮捕されました。この内32名は、労働許可証 (Performing Artiste Scheme) に基づき雇用された外国人でしたが、有効な労働許可証を持たずに2つの娯楽施設で働いていたことが判明しました。残りの外国人22名とシンガポール永住者4名は、雇用関連の違反により逮捕されています。

Performing Artiste Schemeでは外国人が芸能活動を実施する際に、適格な娯楽施設において最長6か月間の雇用を認めています。MOMは定期的なコンプライアンス・執行検査を通じて芸能活動を行う外国人の雇用状況を厳格に監視しています。継続的な制度の悪用を踏まえ、MOMは本制度を見直し、近く改正を行う予定です。

外国人労働者雇用法 (EFMA : Employment of Foreign Manpower Act) に基づき、雇用主は有効な就労許可証を持たない外国人労働者を雇用できず、有効な就労許可証を持たない外国人を雇用したとして有罪判決を受けた個人は、5,000SGDから30,000SGDの罰金、または1年以下の懲役、もしくはその両方に処せられます。

また、有効な就労許可証を持たず自営を行う外国人は、20,000SGD以下の罰金、または2年以下の懲役、もしくはその両方に処せられます。さらに有罪判決を受けた場合、シンガポールでの就労が禁止されます。

タイ

産休120日に延長 配偶者にも15日有給休暇―労働保護法改正案が上院で可決

2025年9月15日に開催されたタイ国会上院会議において、労働保護法改正案が可決され、女性労働者の産休期間が現行の98日から120日に延長され、そのうち最初の60日間は賃金が全額支給されることとなりました。さらに、新生児が障害や健康上の問題を抱えて生まれた場合には、15日間の追加休暇を取得でき、この期間中は賃金の50%が支給されます。

また、出産した配偶者を支援するため、15日間の有給休暇制度が新たに設けられ、賃金が全額支給されます。あわせて、政府機関や公的機関の業務委託労働者にも、民間労働者と同等の休暇・労働時間・休憩の権利が認められることとなりました。

改正法は、首相を経て国王の署名後、官報に掲載されてから30日後に施行される予定であり、2025年末までに発効する見込みです。公布後は、労働省により雇用主・労働者双方への周知活動が実施される予定です。

今回の改正は、少子高齢化が進むタイにおいて、出産や育児と就労の両立を支援し、子どもを持ちやすい環境を整えることを目的とした政策の一環とされています。労働者にとって大きな前進である一方で、企業にとっても就業規則や社内手続の見直しが必要となる可能性があります。今後の官報公布や労働省からの詳細通知に注目し、適切な対応を進めていくことが望まれます。

労働省労働福祉保護局

https://www.labour.go.th/index.php/74949-120-68

ニュージーランド

1.ニュージーランドにおける連結納税制度の概要

ニュージーランドには連結納税制度があります。これは親会社とその100%子会社が単一の納税者として扱われる制度で、連結グループ全体で一つの法人税申告を行うことが可能です。連結グループ内の各社の所得や損失は合算されます。また、連結グループ内で発生した取引は相殺されます。連結グループ内の各企業はニュージーランドの税務上の居住法人である必要があります。

なお、ニュージーランドでは完全子会社でない場合でも、66%以上の資本関係がある会社間では、一方の会社の繰越欠損金を他方の会社の課税所得と相殺することが認められており、グループ企業間で繰越欠損金の共有が可能です。

2.連結納税制度のメリット

●連結グループ内の損益通算が可能:

連結グループ内の企業間で利益と損失を相殺できます。黒字企業の利益と赤字企業の損失を合算することで連結グループ全体の課税所得を減額でき、納税額の軽減につながる可能性があります。

●連結グループ内取引の相殺消去:

連結グループ内の取引は税務上、課税対象取引とみなされないため、原則課税されることはありません。例えば、連結グループ企業間で資産を譲渡しても、連結グループ内では相殺消去され、譲渡益は課税対象になりません。

●税務手続の集約による効率化:

連結グループは一つの納税単位として扱われるため、連結グループ全体でまとめて法人税申告を行うことができます。各子会社が個別申告を行う必要がなく、単一の申告書で連結グループ全体の納税手続きを完了できます。

3.連結納税制度のデメリット・注意点

●適用要件が厳格:

連結納税グループを組成できるのは100%同一株主の完全支配関係にある会社のみであり、さらに全てが税務上のニュージーランド居住法人である必要があります。

●計算・手続きの複雑さ:

連結グループ全体の課税所得を算出するには、社内取引の消去や各社の個別調整など高度な税務計算が必要となります。

●連結グループ全体での連帯責任:

連結グループ内の各企業は、グループ全体の法人税債務に対して連帯して納税責任を負うことになります。

●制度適用の手続と社内体制整備:

連結納税を利用するにはInland Revenue Department(IRD)への届け出が必要です。適用開始を希望する年度の期首から63営業日以内に連結グループ選択の届出を行う必要があります。また、決算期が異なる企業がある場合、事前にグループ間での決算期を統一する必要があります。

ニュージーランドに進出している日系企業にとって、連結納税制度の導入にあたっては、まずグループ全体での税効果をシミュレーションし、そのメリットを定量的に検証することが重要です。

フィリピン

1.外国人雇用許可証(AEP)発給に関する15営業日処理サイクルの再確認

フィリピン労働雇用省国家首都圏事務所(DOLE-NCR: Department of Labor and Employment – National Capital Region)は外国人雇用許可証(AEP)に関する新たな勧告第25-04号を公表した。本勧告は、2025年発行の省令第248号に基づき、AEPの確認または認証を申請する外国人に対し、申請資格および必要書類に関する厳格な指針を示すものであり、審査の徹底とサービスの効率化を目的としている。これにより、AEP発給の新たな処理サイクルは支払い受領日から起算して15営業日となり、従来の5営業日から延長された。処理サイクルに含まれるステップは以下の通り:

●申請書類の詳細な審査(学歴、職歴、資格など)

●地域局長への承認推薦

●必要書類の追加提出

●必要に応じた現地調査

●AEPカードの作成

●カードの交付

2.外国企業のSEC(フィリピン証券取引委員会)登録にかかる所要期間の短縮

フィリピン証券取引委員会(SEC:Securities and Exchange Commission )は2025年9月10日にプレスリリースNo.2025-113を公表した。 同プレスリリースは、外国法人の登録対象を拡大し、フィリピンでの事業展開の利便性の向上を目的としている。 SEC委員長フランシス・リム氏は、「この取り組みは、より多くの外国人投資家を呼び込むことを目的としている」と述べ、2025年上半期には145社の外国法人が登録されたことを明らかにした。OneSECは、2021年に導入された電子登録システム「eSPARC」のサブシステムであり、従来に比べて登録手続きに要する期間が大きく短縮された。対象業種や申請資格も拡大されており、より多様な企業が利用できるようになっている。

なお、プレスリリース原文には登録手続きが1日で完結するという記載があるが、必ずしもすべての外国法人が登録手続きを1日で完結出来るわけではない点に注意が必要である。

3.税務調査対応における内国歳入庁職員の逮捕について

国家捜査局(NBI:National Bureau of Investigation)は2025年10月1日、腐敗した政府職員の責任追及に向けた継続的な取り組みの一環として、NBI公職汚職課(NBI-PCD)を通じて、タギック市(BGCがある外資企業が多く所在するエリア)で内国歳入庁(BIR:Bureau of Internal Revenue)職員とその共犯者を逮捕したことを公表した。

当該公表によると、BIRの税務調査における最初の追徴金額はPhp36,000,000であったが、後にPhp8,000,000に引き下げられ、最終的にPhp800,000にまで減額することで税務調査を終了できるという申し出がBIR職員からあり、そのうち正式な領収書が発行されるのはPhp200,000、残りPhp600,000は封筒に現金を入れてBIR職員に渡すように指示があったとのことである。

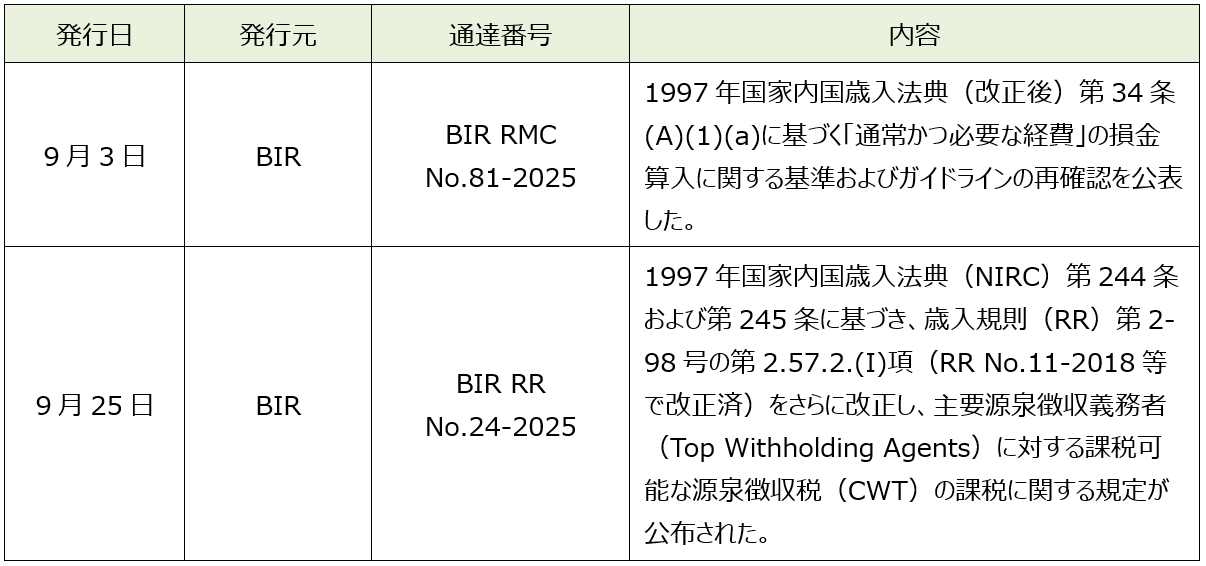

4.9月中に発表されている会計・税務等に関する主な内容

ベトナム

ベトナムのVAT(付加価値税)控除に関する非現金決済要件の厳格化(政令181/2025/ND-CP)

2025年7月1日施行の政令181/2025/ND-CPにより、仕入VAT(付加価値税)控除に関する非現金決済要件が厳格化されました。以下に実務上の留意点を整理します。

1.仕入VAT控除のための非現金決済要件

①非現金決済の対象金額の拡大

●500万VND(VAT込)以上の購入(輸入品を含む)は、非現金決済の支払証憑の保有が仕入VAT控除の要件となります。

※旧政令(209/2013/ND-CP)での「2,000万VND(VAT込)以上」から対象範囲が大幅に拡大

※同一売手との同一日付の複数取引で合計金額が500万VND(VAT込)以上となる場合も、非現金決済が必要です。

②主な非現金決済の方法とその支払証憑(本政令 第26条)

●銀行振込、電子決済、クレジットカード等

・送金依頼書、銀行明細など

※政令No.52/2024/ND-CP(2024年5月15日付)に非現金決済証憑の定義が規定

※銀行窓口・ATM等を経由した現金の直接入金は、非現金決済証憑として認められません。

●従業員による立替払いは、以下の条件を満たす場合に限り、非現金決済として扱われます。

・社内規定に基づき、従業員が非現金で立替払いを行い、会社が非現金で返金すること(委任状が必要)

2.仕入VAT控除に関する留意点

①支払期限超過による控除適用外

●契約書・付属書に基づく支払期限を過ぎた支払いは、仕入VATの控除適用外となります。

●分割払や後払い等で既にVAT申告済み場合は、対象のVAT控除額の減額修正申告が必要です。

※本政令には、減額修正後のVATの再控除について明確な規定がないため、支払期限を過ぎて非現金決済証憑が整った場合でも、再度控除対象VATとして申告することは認められないと考えられます。

②支払期限の延長が必要な場合は、事前に付属書を締結し、支払期限の延長手続きを行う必要があります。

3.実務対応のポイント

本政令の施行により、社内管理体制の不備が原因で控除対象外となる仕入VATの増加や、VAT申告における誤り・修正申告の必要性、さらには罰金の発生といったリスクが高まる可能性があります。これらのリスクを回避するためには、実務担当者による制度の正確な理解に加え、社内体制の整備・運用がこれまで以上に重要となります。

主な実務対応のポイントを以下の通りです。

●500万VND以上(VAT込)の仕入VATインボイスに対して、契約書・付属書に基づく支払条件、支払期限、実際の支払日および支払方法を記録・管理する

●支払遅延が見込まれる場合は、事前に付属書を締結し、支払期限延長手続きを行う

●契約書、送金依頼書、銀行取引明細など、関連する証憑類を適切に保管・管理する

マレーシア

2026年度 マレーシアの税制改正案

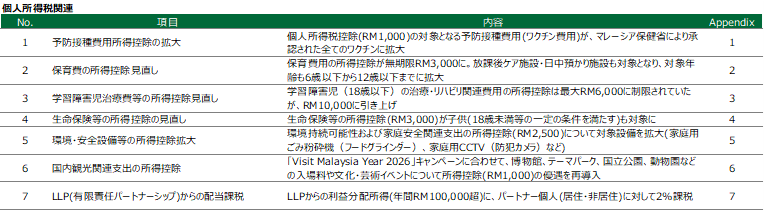

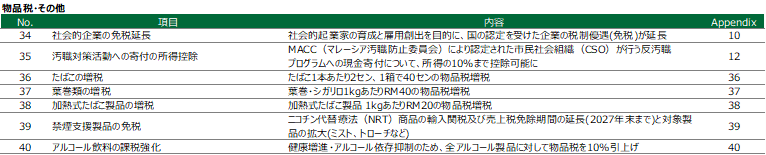

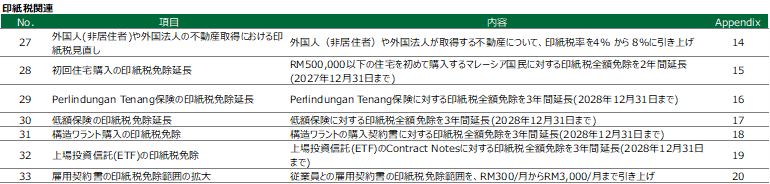

2025年10月10日に2026年度マレーシア予算案が発表されました。2025年上半期、マレーシアのGDP成長率は4.4%であり、アメリカとの関税摩擦などの外的要因がある中でも、2025年のGDP成長率見通しは4.0〜4.8%と見込んでいます。2026年の成長率は4.0〜4.5%であり、世界的な地政学的・経済的不確実性の影響を受けつつも、緩やかなペースで成長すると見込んでいます。今回は、公表された税制改正案の各項目について簡単にご紹介させていただきます。特に、No.12 、No.27、No.33などは日系企業にとっても注目すべき内容と考えられます。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

【今、東南アジアで起きていること】生活費の上昇と外国人採用規制について

【今、オセアニア地域で起きていること】現地の物価は?人件費は?

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。