Newsletter of FCG Group.

Newsletter of FCG Group.

Friday September 26th, 2025Southeast Asia, etc.

フェアコンサルティンググループは、世界20カ国/地域・36のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

カルナータカ高等裁判所 Alstom社GSTに関する判決

2025年7月15日、カルナータカ高等裁判所はAlstom Transport India Limited に対して2017年7月~2023年3月分として約57.94億ルピーのIGST(統合GST)を課した処分を取り消しました。問題となったのは、海外グループ会社からの駐在員(出向者)に関する取扱いです。

背景と事実関係

・事業内容:Alstom India はメトロ・鉄道インフラ事業(設計、製造、据付、試験・調整、ソフト関連業務)を実施。

・出向:2017年7月~2023年3月にかけて、海外グループ会社の従業員がインド法人に出向。

・雇用・給与:出向者はインド法人との雇用契約に基づき、インドの給与計算に組み込まれ、所得税法に基づく源泉徴収(TDS)も適用。業務管理・評価もインド法人の下で行われた。

・社会保障:一部の社会保障・退職給付は海外で継続。実費分をAlstom Indiaが海外法人に償還(マークアップなし)。

・税務当局の主張:この出向は「人材供給サービスの輸入」にあたり、RCM(逆課税方式)でIGSTを課税すべきとし、利息・罰金を含め2017年7月~2023年3月分の巨額を追徴。

主な争点

1.出向者の労務提供は「従業員→雇用主」のサービスとして Schedule III により非課税か、それとも「人材供給サービスの輸入」としてIGST課税対象か。

2.CBIC通達210/4/2024-GST(3.7項)の適用により、関連者間かつ請求書なし・フルITC(Input Tax Credit・仕入税額控除)の状況で「ゼロ価額」評価が可能か。

3.サービス税時代の最高裁判例 Northern Operating Systems(NOS)の適用可能性。

当事者の主張

Alstom India側

・出向者はインド法人と雇用契約を締結し、給与もインドで支払い・源泉徴収済み。指揮命令・評価もインド法人。

・Schedule III, Entry 1 により、従業員から雇用主へのサービスは「供給」に該当しない。

・海外社会保障の償還は実費精算にすぎず、会社間の対価的取引ではない。

・通達210/4/2024-GSTの7項により、関連者間で請求書がない場合、フルITC( Input Tax Credit/仕入税額控除)の条件下では価額は「ゼロ」とみなされる。

・NOS判決はサービス税時代の事案で事実関係が異なり、機械的適用は不適切。

税務当局側

・実質的に海外法人が人材供給サービスをインド法人に提供している。給与・社会保障費用の償還はその対価である。

・NOS判決により、同種の出向スキームは課税対象とされている。

裁判所の判断

1.実質的雇用関係

出向者はインド法人の雇用契約下にあり、給与・源泉徴収・日常的管理・評価もインド法人が実施。したがってサービスは「従業員→雇用主」の範囲に該当し、供給には当たらない。

2.仮に供給とみても「ゼロ評価」

通達210/4/2024-GSTの3.7項に基づき、請求書が発行されず、かつフルITCがある場合、取引価額は「ゼロ」と見なされる。よって課税は成立しない。

3.NOSの区別

最高裁の Northern Operating Systems(NOS)判決(サービス税時代)は、事実関係および法的文脈が本件と異なるとして区別されました。本件では、実質的な雇用関係および管理権限はAlstom Indiaに属しており、裁判所はまた、GST時代におけるNOS後の行政指針(前述のCBICサーキュラーを含む)を強調しました。

結論

2017年7月~2023年3月にかけて課された約5.79億ルピー(約57.94 croreルピー)のIGST追徴(利息・罰金を含む)は、取り消されました。

課税リスクが依然として生じ得るケース

・海外親会社がインド法人に「サービス」提供として請求書を発行している場合。

・マークアップやコストプラス契約がある場合(商取引と認定されやすい)。

・出向者の人事権限や評価等を海外親会社が保持している場合(インド法人が真の雇用主でないとされ得る)。

・インド法人でITCが一部または全額認められない場合(ゼロ評価の適用が弱まる)。

・出向条件がNOS事件の事実関係と類似している場合。

出向駐在員を有する企業への注意点

・インド法人との雇用契約を現地で締結し、取締役会やHRの承認を取得。

・給与はインド法人の口座から支払い、源泉徴収を実施。Form 16、給与台帳、職務記述書、評価記録を保持。

・日常的な業務管理(報告ライン、メール、休暇・規律記録、評価)を証拠として保存。

・海外年金や社会保障を維持する場合は、実費精算に限定し、デビットノートや証憑を保存。

・「出向サービス」という名目のインボイスを発行しない(フルITCがある場合)。

・スケジュールIIIと段落3.7の適用を整理・文書化し、「対価なし」「ゼロ評価」の理由を明示。

・潜在的な不服申し立てや今後のCBIC (Central Board of Indirect Taxes and Customs/中央間接税関税委員会)の指針を踏まえた定期的な立場の見直し。

インドネシア

1.経済法令

インドネシア工業省規則第35号(2025年)概要:国産部品比率(TKDN)および企業便益加重(BMP)の認証制度

インドネシア工業省は、国産部品比率(Tingkat Komponen Dalam Negeri=TKDN)および企業便益加重(Bobot Manfaat Perusahaan=BMP)の認証に関する新たな制度を定める工業大臣規則第35号(2025年)を公布した。本規則は、2018年政令第29号(産業振興)を実施するものであり、認証手続の法的確実性を確保するとともに、簡素化・迅速化・透明化・説明責任を強化し、国内投資とイノベーションを促進することを目的とする。

1.TKDN(国産部品比率)

・製品(物品): 原材料75%、直接労務10%、製造間接費15%を基準として算定する。さらに、研究開発(R&D/ブレーンウェア)活動を行う企業には最大20%の加算が認められる。

・産業サービス: 総コストに占める国内寄与度に基づき算定し、国内供給者による二次・三次レベルの投入は100%として評価される。

・物品とサービスの組合せ: 各構成要素の加重平均により算定する。

・除外対象: 全量輸入による製品、単なる包装・塗装・切断等の軽微加工、分解による製品、未加工の天然資源は対象外である。

2.BMP(企業便益加重)

・最大15%まで加算が可能である。

・評価項目には、雇用創出、新規投資、サプライチェーン強化、輸入代替、国産機械利用、生産拠点所在地、インダストリー0導入、人材育成、国産ブランド保有、グリーン産業化、輸出実績、認証・認定、ESG(環境・社会・ガバナンス)、表彰・アワード、SIINas報告遵守が含まれる。

・純粋なサービス提供者や下請型混合生産には適用されない。

3.認証手続

・申請: SIINas(Sistem Informasi Industri Nasional/国家産業情報システム)を通じ電子的に提出し、LVI(Lembaga Verifikasi Independen/独立検証機関)による審査を受ける。

・処理期間: 書類審査2〜5営業日、検証5営業日、証明書発行1営業日。

・中小企業:自己申告方式(self declare)を利用可能であり、無償でビデオによる生産証跡提出と省庁による確認が求められる。

4.証明書の有効期間と表示

・証明書の有効期間は5年間とされ(従前の3年間から延長)。

・認証を受けた製品は、TKDNマークを直接包装やラベルに表示できる。

・すべての認証結果は工業省の公式公開インベントリに掲載される。

5.監督および制裁

・監査: 少なくとも5年ごとに実施され、必要に応じ随時行われる。

・制裁:

○検証機関に対しては、文書警告または指定取消。

○証明書保有企業に対しては、証明書停止、取消、ブラックリスト掲載(1年間の申請禁止)。

○虚偽書類の提出、TKDNウォッシング(国産部品比率偽装)、認証内容不履行、証明書偽造は、違反行為として該当する。

6.経過規定

・電子機器、医薬品、電気自動車、医療機器、太陽電池モジュール等の既存の分野別TKDN規則は、有効期限まで引き続き適用される。

・ただし、新規申請および進行中の案件は全て本規則に従う必要がある。

制度目的

本規則は、簡素・迅速・透明・説明責任型の認証制度を確立し、国内産業の発展、投資促進、技術革新を推進するとともに、インドネシア産業の国際競争力を強化することを目的とする。

2.経済・社会ニュース

【タックスホリデー廃止に伴う新インセンティブ制度の検討:GMT対応と投資誘致強化】

インドネシア政府は、グローバル・ミニマム・タックス(GMT)による法人税最低税率15%の導入を受け、従来の主要な優遇措置であったタックスホリデーを代替する新たなインセンティブ制度を準備している。財務省税制戦略総局は、現在その代替策を検討中であり、国内経済のニーズに適合させつつ、国際的な競争力を維持できる仕組みとする方針を示している。当局によれば、新制度は非財政的インセンティブの導入と既存措置の強化を組み合わせ、他国で既に採用されているモデルを参考に設計される可能性が高い。なお、財務省規則第69号/2024年に基づき、現行のタックスホリデーは2025年12月まで延長されているが、適用はより選別的となっており、政府は国際的なコミットメントに抵触することなく投資誘致を継続するため、新たな優遇制度の策定を急いでいるのである。

【エタノール輸入規制強化と国内産業保護に向けた新制度】

インドネシア政府は、化学品・危険物・鉱産物の輸入に関する規制を改正する貿易大臣規則第32号/2025年を公布し、特定品目、特にエタノールに対して再び輸入承認(PI)の取得を義務付けた。本措置は、エタノールの主要原料である糖蜜の価格を安定させるとともに、サトウキビ農家の所得を保護し、国内砂糖産業の持続可能性を確保することを目的としている。さらに、登録危険物輸入業者(IT-B2)、とりわけ一般輸入者識別番号(API-U)を有する国営企業に対し、医薬品、伝統薬、化粧品、加工食品産業向けに危険物を供給することを認める規定が盛り込まれた。ただし、この場合には国家医薬品・食品監督庁(BPOM)の承認を得ることが必須とされている。本規制は、砂糖およびエネルギーの自給体制を支えるとともに、グリーン経済推進の一環として、重要原材料の供給を適正に管理しつつ、戦略的産業分野における安定的かつ合法的な調達を可能にする。

【DJBC改正:自由貿易地域における旅客携帯品取扱手続の新ルール】

インドネシア関税総局(DJBC)は、旅客および輸送機関乗務員が自由貿易地域(FTZ)に搬入出する携帯品に関する手続きを定めた PER-22/BC/2023 を改正し、PER-9/BC/2025 を公布した。本改正では、①税関申告書やFTZ専用様式による書面申告に加え、レーン選択と連動した口頭申告を導入、②免税枠超過品・課税対象品・禁止規制品などを対象とするレッドレーンと、それ以外を対象とするグリーンレーンの運用強化、③非個人用物品に対するFTZ搬入申告および関連書類提出義務、④海外からFTZを経由して国内に仕向けられる貨物の通過監督および必要に応じた封印措置、⑤免税枠超過品や非個人用物品に対する検査義務化と、書類・貨物の整合確認後の引渡承認・免税適用の明確化が盛り込まれている。今回の改正により、旅客携帯品に関する管理の透明性と効率性が高まり、リスクベース監督を通じて制度運用の実効性が強化されることとなる。

オーストラリア

2024-25年度個人所得税申告

2024-25年度個人所得税の申告期限(個人で申告される場合)が2025年10月31日と近づいておりますので、申告期限及び適用税率等の概要について紹介します。

① 課税対象期間

2024年7月1日~2025年6月30日

② 申告期限

2025年10月31日

(申告をTax Agentに委託する場合は通常2026年5月15日まで延長される)

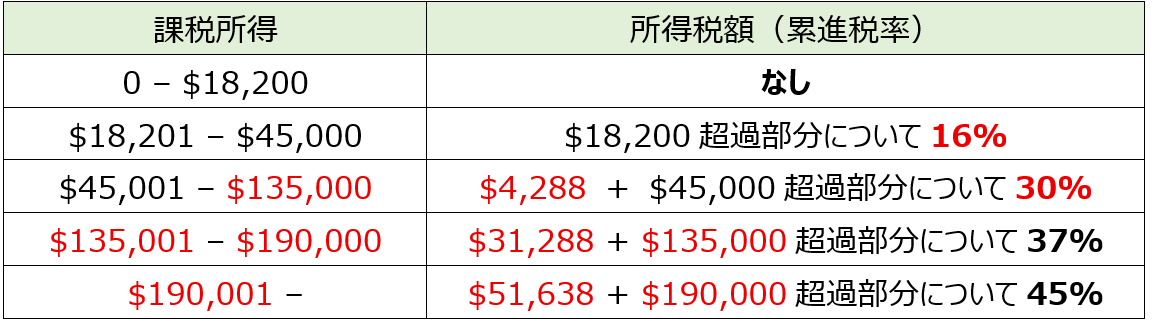

③ 適用税率

・オーストラリア居住者及びオーストラリア非居住者ともに前年度(2023-24年度)と比較して減税となっている(前年度からの変更箇所は以下赤字で記載)。

・オーストラリア居住者(2024-25年度)

(注)上表にはMedicare levy(2%)を含まず

(計算例)年間の課税所得が$160,000の場合

所得税額 $40,538 = $31,288 + ($160,000 – $135,000) × 37%

・オーストラリア非居住者(2024-25年度)

当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

Shared Parental Leave について

1.はじめに

シンガポールのShared Parental Leave(SPL)は、父親(実父・養父)が母親の育児休暇の一部を引き継ぎ、子供の出生後に取得できる制度です。取得は出生日等から12か月以内に行う必要があり、取得期間は2025年4月1日以降は6週間、2026年4月以降は10週間に拡大予定です。

2.適格性

SPLの実施に際しては、以下の要件を満たす必要があります。

・子供がシンガポール国籍であること。

・父親は子供の出生時等において、12か月以内に母親と婚姻もしくは結婚していること。

・従業員は同一雇用主の下で少なくとも3か月勤務していること。

3.権利内容と取得方法

SPLの内容と取得方法は以下の通りです。

・期間:最大6週間(2026年4月以降は10週間)。

・給与:雇用主は休暇中の給与を支払い、政府から1週間あたり最大SGD 2,500の補助を受け取り可能。

・通知義務:従業員は休暇開始の少なくとも原則として4週間前に申請。

タイ

【タイ】労働者福祉基金(Employee Welfare Fund) 強制加入開始の延期について

当社の2025年7月号ニュースレターでもご案内の通り、労働者保護法第13章に基づく「労働者福利基金(Employee Welfare Fund:EWF)」は、2025年10月1日からの施行が予定されていましたが、2025年8月26日の閣議において、この拠出義務について1年間の延期が承認され、9月14日に官報告示、翌15日から施行されています。これにより、雇用主および従業員双方による掛金拠出の義務化は2026年10月1日に後ろ倒しとなります。政府は、米国による関税措置、最低賃金の上昇、国境紛争などの経済悪化要因を理由に挙げ、企業活動や雇用への影響を軽減する目的で延期を決定しました。

なお、拠出率など制度内容に変更はなく、2026年10月1日から2031年9月30日までは給与の0.25%を雇用主と従業員がそれぞれ拠出し、その後は0.5%へと引き上げられる予定です。

今回の延期により企業は1年間の猶予を得ましたが、将来的には人件費コストの増加が避けられないため、今後の制度施行に確実に対応できるよう準備を継続することが重要となります。

タイ王国官報告示

https://nongkhai.labour.go.th/attachments/article/2263/84794.pdf

【タイ】7%VAT税率1年間延長

2025年 9月14日付勅令第799号により、VAT税率7%(地方税を含む)の軽減措置がさらに1年間延長されることになりました。これにより、現行の7%税率は2026年9月30日まで据え置かれることとなります。

タイのVAT税率は歳入法上10%と定められていますが、1997年のアジア通貨危機後の景気低迷を受け、暫定的に7%へ引き下げられて以来、この水準が維持されています。以降は通常1年ごとに延長措置が取られてきましたが、今回も経済回復の遅れや国民生活への影響を考慮した結果、税率維持が決定されました。

タイ内閣勅令第799号

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dc799.pdf

ニュージーランド

ニュージーランドにおけるグローバルミニマム課税最新動向について

1.ニュージーランドにおけるグローバルミニマム課税の概要

OECD/G20合意のグローバル・ミニマム課税は、多国籍企業に世界共通の最低税率を課し、税源浸食を防止を目的として、各国で実効税率15%を確保する仕組みです。

ニュージーランドでは、OECDのグローバル・ミニマム課税が国内法に組み込まれ、Income Inclusion Rule(IIR)(※1)および Undertaxed Profits Rule(UTPR)(※2)が「2025年1月1日以後に開始する事業年度」から、Domestic Income Inclusion Rule(DIIR)(※3)が「2026年1月1日以後に開始する事業年度」から適用されます。

対象は、直近4会計年度のうち少なくとも2年度で連結売上高が7億5,000万ユーロ超の多国籍企業グループです。

※1 IIR: 親会社が低課税国の子会社に代わり不足税額を回収する、所得合算型ルール

※2 UTPR: IIRで回収不能な不足税を、各国等のグループ所在国に按分して回収する補完的ルール

※3 DIIR: 国内版IIRで、ニュージーランド国内の親会社に対して低課税子会社の不足税額を課税するルール

2.期限

登録

初めて対象期となる事業年度の期末後6か月以内に申告対象となる旨、Inland Revenueへ登録が必要です。

申告・納付

多国籍企業情報申告 GloBE Information Return(GIR):初年度は期末後18か月(以後は15カ月)

追加課税額申告Multinational Top-up Tax Return(MTTR): 初年度は期末後20か月(以後は16か月)、納付も原則同時です。

OECDが指定するXML Schemeに準拠した形式での提出が求められます。

タイムライン例

3月決算のタイムライン:初年度=FY2026

FY2026期末:2026年3月31日

登録:2026年9月30日まで

GIR(初年度18か月):2027年9月30日 まで

MTTR & 納付(初年度20か月):2027年11月30日

翌年度(FY2027):GIR=2028年6月30日、MTTR & 納付=2028年7月31日。

3. 罰則規定

登録遅延:最大NZD 100,000

多国籍企業情報申告 GloBE Information Return(GIR)遅延:最大NZD 100,000

追加課税額申告Multinational Top-up Tax Return(MTTR)遅延・不備:NZD 500

フィリピン

1.株式取引税(STT)制度の改正と外国証券取引所での国内株式取引への課税開始

内国歳入庁(BIR)は2025年8月5日に施行規則(RR:Revenue Regulation)No.20を公表した。同規則は、税法第244条および第245条、ならびに「資本市場効率促進法」第17条および第25条に基づき、税法第127条に従って、株式取引税(STT:Stock Transaction Tax)の税率調整および外国証券取引所を通じて売買される国内株式・証券へのSTT課税を実施することを目的としている。

➣ STT税率の引き下げと対象範囲の拡大

これまでフィリピン証券取引所(PSE:the Philippine Stock Exchange)での株式売買には0.6%のSTTが課されていたが、今回の改正により税率は0.1%(売却額の1/10の1%)へと大幅に引き下げられる。これは資本市場の流動性を高め、投資家の取引コストを軽減することを目的としている。

なお、フィリピン国内企業の株式が外国証券取引所で売買された場合にもSTTが課される点には注意が必要。これまで課税対象外だった海外市場での取引に対しても、フィリピン歳入庁が課税権を行使することで、税制の公平性と徴税の網羅性が強化される。

➣ 対象となる「株式」および「証券」の定義

本規則では、「株式」には従来の普通株式に加え、ワラント、オプション、パートナーシップ持分、ミューチュアルファンド証券、娯楽クラブの会員権なども含まれると定義されている。また、「証券」には債券、社債、投資契約、信託証書、資産担保証券など広範な金融商品が含まれ、今後の課税対象の拡大も示唆されている。

➣ 実務上の対応と納税義務

国内証券取引所での取引については、証券仲介業者(ストックブローカー)がSTTを徴収し、5営業日以内に歳入庁へ納付する義務がある。また、毎週月曜日には前週の取引と税額を証券取引所へ報告する必要がある。

一方、外国証券取引所での取引に関しては、売却者本人またはその代理人がSTTを徴収・納付し、10営業日以内に歳入庁へ納付することが求められる。

STTが支払われていない場合、株式の譲渡は企業の株主名簿に登録されず、株式移転担当者や会社秘書役は内国歳入庁(BIR:Bureau of Internal Revenue)へ未納を通知する義務がある。納税証明なしに譲渡を登録した場合、関係者には罰則が科される可能性がある。

2.SECが即日会社登録の対象業種を拡大

証券取引委員会(SEC: The Securities and Exchange Commission)はプレスリリース No.2025-110を公表した。これは企業の即日登録を可能にする「One Day Submission and Electronic Registration of Companies(OneSEC)」制度の対象業種を、従来の33業種から81業種へと拡大することを目的としている。これにより、2025年7月時点で企業登録数が約300%増加するという成果が出た。OneSEC制度は、2021年にeSPARCシステムの一環として導入され、事前に入力されたフォームを活用することで手続きを効率化。企業は最短1分でデジタル法人設立証明書を取得できるようになっている。起業家、特に中小企業(MSME)を支援するため、SECが導入している施策は以下の通り:

・登録料および申請料の割引

・企業データの取得料金の引き下げ

・審査の遅延に対して「承認されたものとみなす」ポリシーを導入し、厳格な審査期間を設定

(日本企業がフィリピンに100%子会社を設立しようとする場合の実際の所要期間については、通達等で示されている期間と一致しないことがあります。詳細はお気軽にお問い合わせください。)

3.8月中に発表されている会計・税務等に関する主な内容

ベトナム

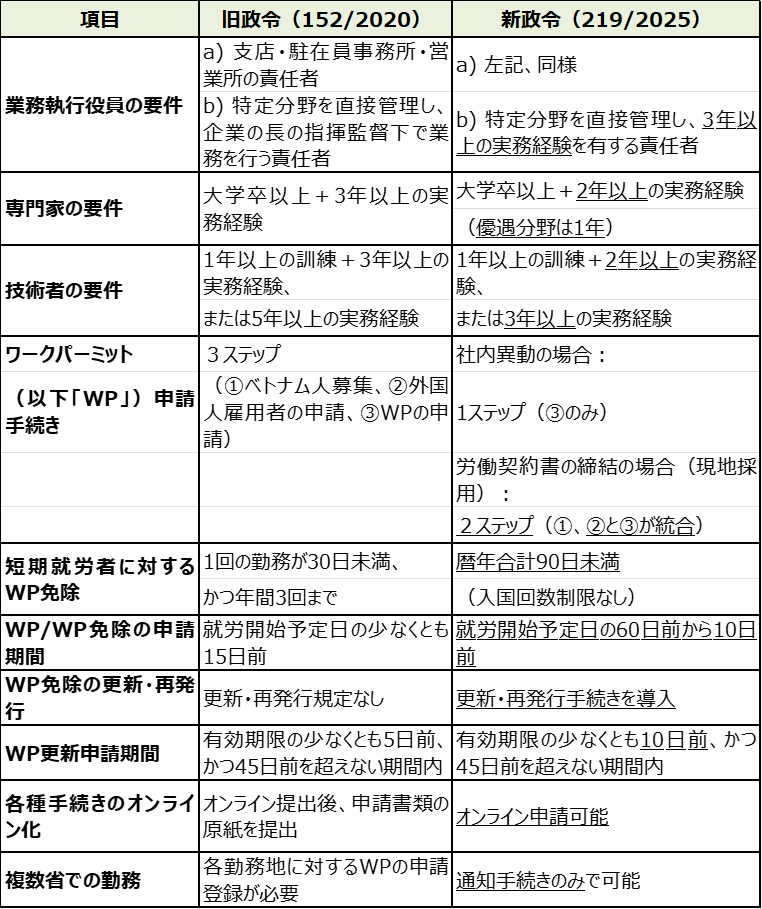

ベトナム外国人雇用制度改正のポイントと留意点

1.はじめに

2025年8月7日、新政令 No. 219/2025/ND-CP(以下「新政令」)が公布され、同日付で施行されました。本稿では、その主な改正内容について解説いたします。

新政令は、従来の No. 152/2020/ND-CP(以下「旧政令」)に代わるものであり、外国人材の受け入れをより柔軟かつ効率的に進めるための国家戦略上の大きな転換点を示しています。

2.2025年8月7日の主な改正内容

新政令の主な改正内容は以下の通りです。

3.実務上の留意点

新政令は多くの規制を緩和された一方で、実務上注意すべき課題も残されています。

① 地方人民委員会による運用差の懸念

WPの発行権限は省レベルの人民委員会に一元化されましたが、実際の解釈や運用方針は省ごとに異なる可能性があります。特に、外国人材の必要性を証明する書類の審査基準については、地域差が生じるリスクがあるため、事前の情報収集や各省当局との連携が重要となります。

② 申請書類の準備負担の増加

申請手続き自体は簡素化された一方で、労働契約を締結する際のWP申請書(様式03)においては、外国人雇用の必要性をこれまで以上に具体的かつ説得力を持って説明することが求められます。特に、ベトナム人労働者による代替が可能と判断されやすい職務(例:若手駐在員や現場労働者)の場合、当該職務の専門性や不可欠性を明確に証明する必要があります。そのため、結果として書類準備の負担が実質的に増加する可能性があります。

4.おわりに

本稿では、外国人雇用に関する新ルールの概要をご紹介しました。今回の改正により、手続きの簡素化や要件緩和を通じて、ベトナムで事業を展開する企業にとって人材確保の自由度を高めるものです。一方で、一部の厳格化された規定や、省ごとの運用差といった潜在的リスクには十分な注意が必要です。実務上の影響を十分に見極めたうえで、必要に応じて専門家へご相談いただくことをお勧めいたします。

マレーシア

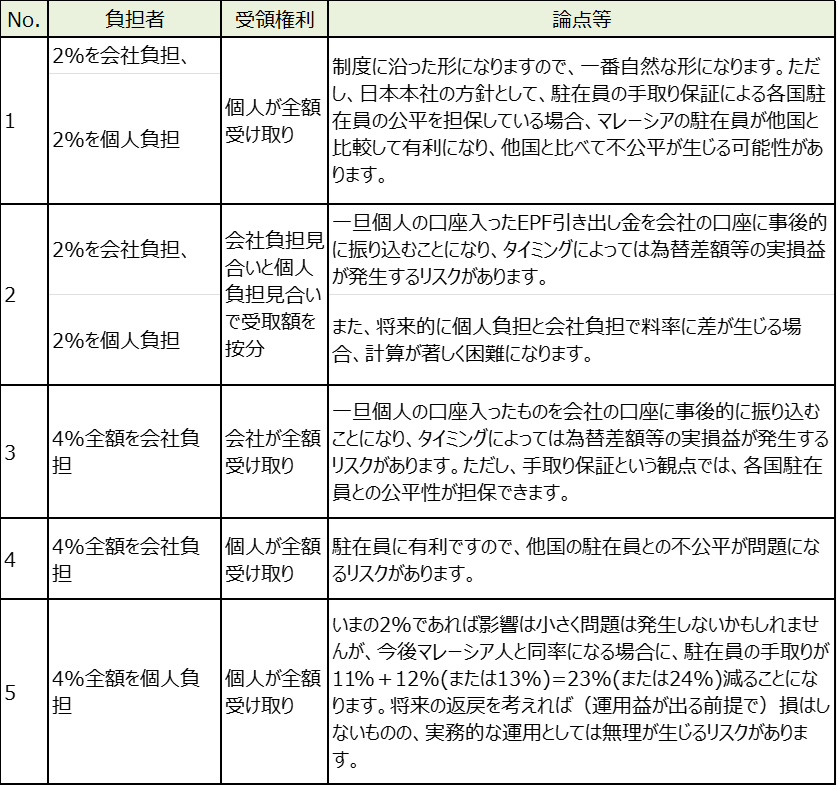

EPF(Employment Provident Fund)について

マレーシアでは、EPF(Employment Provident Fund)という年金制度があります。従来は外国人の加入は任意とされていましたが、2025年以降においては外国人も加入が必須となる予定です。これについて、実務面でどのような取り扱いになるか、現時点でも不透明なところもありますが、現状確認されている事項、およびこれへの対応案がいくつかありますので、以下ご参考いただけますと幸いです。

1.制度概要

マレーシアの年金・退職金制度としてEPFがあります。

現在のEPFは、マレーシア人は加入が必須であり、外国人は任意加入となっています。

マレーシア人の場合は、毎月個人負担分(11%)と企業負担分(月収RM5,000以下は13%、5,000超は12%)をEPFに拠出します。

原則として、55歳以降での引き出しが可能になります。

2.今後の変更点

上述の通り、現状(2025年9月30日まで)は外国人のEPF加入は任意ですが、2025年10月からは外国人も加入が必須になり、まずは個人負担分2%+企業負担分2%=合計4%から始まります。

料率については、今後段階的にマレーシア人と同率にするとのことでアナウンスがされていますが、具体的なスケジュールは未定です。

外国人のEPF引き出しについては、駐在を終えて本帰国するタイミングで運用益含め全額引き出し可能になるとのことでアナウンスがされています。また、引き出しに際しては全額個人口座に還元されるとされています。

3.対応案とそれぞれの論点まとめ

現時点で、方針が決まっていない企業様も多いかと思いますが、現実的な選択肢として、上記のうちNo.1,3を採用される企業が比較的多く、これに続いてNo.4を採用される企業も一定数あるようですのでご参考ください。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

【今、東南アジアで起きていること】生活費の上昇と外国人採用規制について

【今、オセアニア地域で起きていること】現地の物価は?人件費は?

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。