FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2025年08月26日東南アジア 他

フェアコンサルティンググループは、世界20カ国/地域・36のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

非公開会社における店頭外取引の改訂について

概要

2025年6月3日、National Securities Depository Limited(NSDL)は、非公開会社の株式に関する店頭外取引の実行手順を改訂する旨の通達を発表しました。

これまでの制度では、株式の譲渡を希望する株主は、自身の預託参加者(Depository Participant)に対して「株式移転指示書(Delivery Instruction Slip)」を提出するだけで済んでいました。こうした譲渡は、その非公開会社の定款や株主間契約で定められた譲渡制限の対象ではありましたが、預託機関がその譲渡制限を実際に確認する仕組みは存在していませんでした。

改訂後の制度では、(相続や証券の再発行・再証券化を除く)すべての取引について、譲渡者と譲受者の双方が、関係する会社から同意書または確認書を取得し、所定の形式で預託参加者に提出する必要があります。この同意書/確認書には、譲渡者および譲受者の詳細、譲渡される株式の数、譲渡の理由が記載されます。

1.背景

今回、MCA(企業省)が 非公開会社の株式のデマテリアライズ(電子化)を義務化したことに伴い NSDLはオフマーケット移転の手続き改訂を発表しましたが、これらの改革は、コーポレートガバナンスの強化、不正な株式移転の防止、トレーサブルかつ適法な取引の実現を通じて、非公開会社の株式取引における透明性と規制遵守を高めることを目的としています。

2.NSDL通達による主な変更点

オフマーケット移転には会社の事前同意が必須

改訂後の枠組みでは、譲渡人と譲受人の双方が会社の同意書/確認書を取得し、それをDPに提出する必要があります。同意書には以下が含まれます。

・譲渡人と譲受人の氏名・詳細

・譲渡株式数

・譲渡目的

・定款および株主間契約に準拠している旨の確認

この改訂により、DPは会社の内部統治文書を確認することとなり、先買権やロックイン制限を侵害する不正な譲渡を防止できます。

3.コンプライアンス要件(MCA)

MCAは「2014年証券募集・割当規則」を改正し、小会社と政府会社を除くすべての非公開会社に対し、2025年6月30日までに株式をデマテリアライズすることを義務付けました。

違反した場合

・新株発行ができない

・既存株式の譲渡制限

・増資への参加不可

この改革は、インドの私的資本市場の近代化、紛争や不正譲渡の最小化に資するとともに、NSDLの検証プロセスを補完するものです。

4.ステークホルダーへの影響

ⅰ.非公開会社

・譲渡記録の維持・確認が必要

・同意書の迅速な発行が求められる

・内部譲渡制限の執行責任を負う

ⅱ.株主

・独自に譲渡を開始できない

・譲渡には会社の書面による承認が必要

・定款やSHAの遵守が必須

ⅲ.証券保管機関参加者(DP)

・コンプライアンス文書を確認する義務

・不備があれば指図を拒否

ⅳ.規制当局

・DPからの報告を通じて遵守状況を監督

・習慣的違反にはMCAによる制裁

5.実務的留意点

本通達により、非公開会社は株主構成をコントロールしやすくなり、無承認の敵対的な株式移転を防止できます。

また、デマテリアライズ義務化と統合されることで、会社法や内部統治規範に沿った譲渡制限が預託システムに反映されるようになりました。

この改訂はコーポレートガバナンスの改善に向けた前向きな一歩であり、オフマーケット取引に会社の承認を組み込むことで、移転が安全かつトレーサブルになり、内部規範にも適合するようになります。

一方で、会社が承認を遅延させるリスクがあり、特に時間的に敏感な取引では不確実性を生じさせます。規制当局が承認の回答期限を規定することが望まれます。それまでの間は、AOAや投資契約において承認期限を明記することが実務上有効です。

また、担保株式の処分の場合、担保権実行に基づく自動移転はDISを必要とせず実務的に処理されるため、本通達の「同意要件」の対象外と解釈するのが合理的です。

6.結論

現時点では、この要件はNSDL経由のオフマーケット移転にのみ適用されており、CDSL(Central Depository Services Limited)からは同様の規制は出ていません。

この差異は規制アービトラージを生み、株主がより制限の少ない預託機関を選ぶ可能性があります。今後、CDSLが同様の枠組みを導入し、規制上の均衡を保つかどうかが注目されます。

インドネシア

1.経済・社会ニュース

【BI、基準金利を5.00%へ引下げ】

インドネシア銀行(BI)は2025年8月の理事会決定により、基準金利(BI Rate)を25ベーシスポイント引き下げて5.00%とし、同時にデポジット・ファシリティを4.25%、レンディング・ファシリティを5.75%へ調整した。

本措置は、2025年および2026年のインフレ率が目標レンジ(2.5%±1%)内で推移する見通しと、世界的金融市場の不確実性の下におけるルピア安定確保を前提としている。消費者物価指数は7月時点で前年比2.37%と低水準にあり、コアインフレや食品価格も制御されていることから、物価の安定性は維持されている。もっとも、銀行部門の貸出は7.03%増と伸びが鈍化し、余剰流動性は国債等に振り向けられる傾向が強まっている。需要面では輸出関連産業が牽引する一方、企業全般の外部資金需要は弱含みであり、中小企業向け融資は1.82%増にとどまった。BIは今後も低インフレ環境を活かした追加利下げ余地を注視しつつ、緩和的マクロプルーデンス政策および金融システム安定化委員会(KSSK)との連携を通じ、信用供給と経済成長の一層の促進を図る方針を示した。

【政府、砂糖入り飲料課税の導入を延期】

インドネシア政府は、当初2025年下半期に施行予定であった砂糖入り飲料課税(MBDK)の導入を延期する決定を下した。本措置は、国内消費が依然として経済成長の主軸である現状において、国民負担の増大を避けるとともに、砂糖産業から包装・流通・雇用に至る広範な供給網を有する飲料産業の安定性を考慮した結果である。延期はまた、家計消費の持続性および食品・飲料産業の成長基盤を維持する観点からも重要とされ、同産業は製造業GDPの主要貢献者であると同時に大量雇用を支える部門である。さらに、財政目標の達成には影響がないとされ、政府は歳入確保と経済安定・購買力維持との均衡を図る姿勢を示した。ただし、将来的に課税が導入されるか否かは未定であり、財政状況、購買力、経済動向および関連産業の実績を総合的に見極める必要があるとされた。

【インドネシア、世界第3位のイスラム経済国としての地位を維持】

インドネシアは、DinarStandard が公表した「State of the Global Islamic Economy(SGIE)2024/2025」において、マレーシア(11年連続首位)とサウジアラビアに次ぐ世界第3位のイスラム経済国として位置付けられており、3年連続で同順位を維持している。指標別には、モデスト・ファッション分野においてスコア106.8を獲得し主導的地位を占める一方、イスラム金融では第6位(135.9)に留まり、ハラル食品で第4位(78.8)、ムスリム・フレンドリー観光で第2位(102.4)に位置している。政府は本報告を経済イスラム振興の基準とし、食品、金融、観光、医薬、メディア等のハラル関連産業の一層の推進を通じて国際的役割を強化する方針を表明したのである。なお、グローバル・イスラーム経済指標(GIEI)スコアは固定的な上限を有する絶対値ではなく相対的指標であり、マレーシアの117という数値は本年における最高水準を示すにすぎず、今後はベンチマークの変動に応じて更なる上昇の可能性がある。

【バンテン州、MRT東西線延伸計画を支持】

バンテン州政府は、ジャカルタMRT東西線をクマンガンからバララジャまで延伸する計画に対し、正式に支持を表明した。本計画は国家中期開発計画(RPJMN)にも盛り込まれており、両地域間における通勤・往来の増大に対応する持続可能な大量輸送手段として位置付けられている。バンテン州政府は、許認可、用地確保、他機関との協力体制など制度面での支援を行う意向を示しており、MRTジャカルタとの技術的・財政的な調整が今後重要な段階に入る。MRTの延伸は、交通渋滞の緩和や環境負荷の軽減、地域経済の活性化をもたらす戦略的プロジェクトとして期待されており、実現に向けて地方政府、関係機関、地域社会の連携が求められている。

オーストラリア

オーストラリア準備銀行(RBA)が今年3度目の政策金利引き下げ

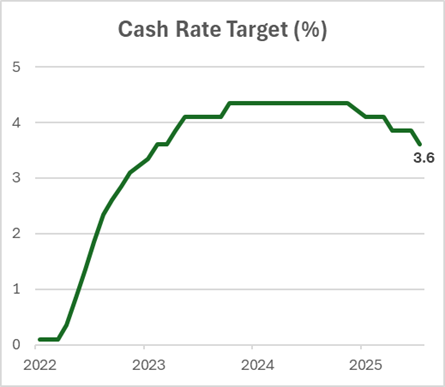

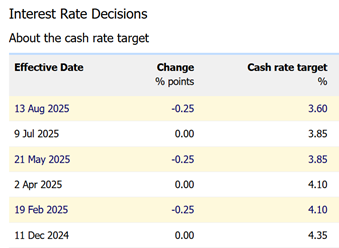

オーストラリアの中央銀行であるオーストラリア準備銀行(Reserve Bank of Australia:RBA)は2025年8月12日、2025年において3度目となる政策金利(Cash rate target)の引き下げを決定しました。

(出所:RBAウェブサイト)

https://www.rba.gov.au/statistics/cash-rate/

(グラフ(左)はRBA公表データから弊社作成)

1.2025年における政策金利の動向

・1回目(2025年2月18日):政策金利を4.35%から4.10%へ0.25ポイント引き下げ。2020年以降初の利下げとなった。

・2回目(2025年5月20日):5月にも25ポイントの利下げが実施され、政策金利は3.85%に低下した。

・3回目(2025年8月12日):再び25ポイントの利下げが行われ、政策金利は3.60%となった。2025年における利下げ幅は計0.75ポイントとなり、2023年4月以来で最も低い水準となった。

2.政策金利引き下げの背景

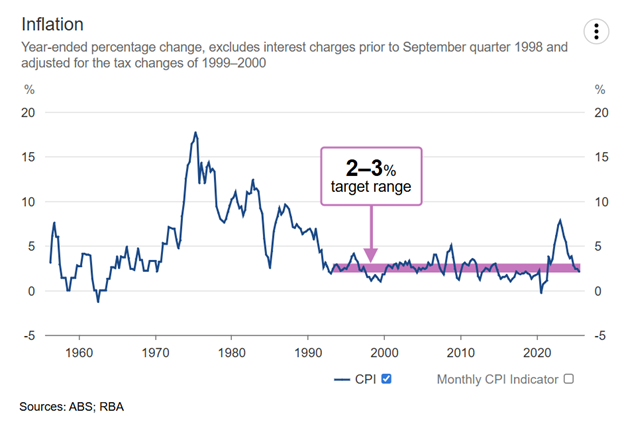

・インフレ率が2022年のピークから大幅に低下し、インフレ目標である2~3%圏内に継続的に低下してきている(下図)。

・労働市場の状況について予想通りわずかに鈍化傾向となっている。

3.政策金利引き下げの影響

・ジム・チャーマーズ連邦財務相によれば、70万豪ドルの住宅ローン債務者の場合、今回8月の利下げ(25ポイント)により109豪ドル/月(約1,300豪ドル/年)の支出削減、2025年合計の利下げ(0.75ポイント)により330豪ドル/月(約4,000豪ドル/年)の支出削減になるとされている。

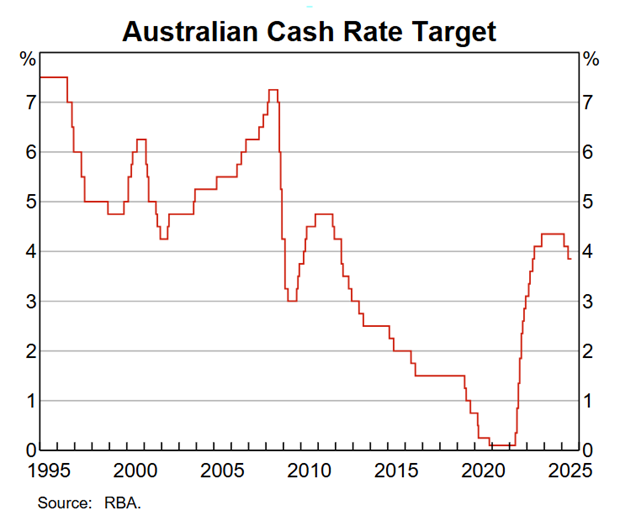

(参考)過去30年間の政策金利推移

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

GST InvoiceNow について

1.はじめに

シンガポール内国歳入庁(IRAS)は、間接税制度のデジタル化推進の一環として、GST登録事業者に対し InvoiceNow(Peppol e-invoicingネットワーク)を通じた請求書データの送受信を段階的に義務化します。

本制度は、税務コンプライアンスの強化、業務効率の向上、ペーパーレス化の促進 を目的としており、請求書の即時送受信・自動取込・不正リスクの低減を実現する中核的施策です。

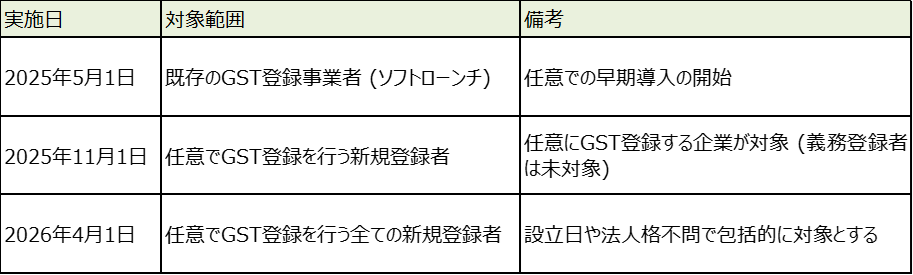

2.段階的義務化スケジュール

本制度の導入は以下の3段階で段階的に実施されます。

なお、既存のGST登録事業者への義務化は、今後段階的に適用される予定であり、業界別の影響度合いや準備状況を踏まえ、IRASとIMDA(Info-communications Media Development Authority)が連携して施策を設計しています。

3.InvoiceNowの利点

本制度により、以下の導入メリットがあるとされます。

① 業務効率の向上:請求書発行から取引先への即時送付、仕訳・記帳への自動反映までワンストップで対応

② 誤記入・重複の防止:システム間連携によるヒューマンエラーの削減。仕入側でもGST過請求の自動チェックが可能

③ GSTコンプライアンスの高度化:データ整合性が高く、GST監査においても非該当化または早期完了が期待される

④ GST還付(Refund)の迅速化:インボイスデータの即時整合性により、IRAS側での照合が迅速に完了し、還付までの所要期間が短縮

⑤ 書類保管負担の軽減:電子的保管により7年間の保存義務にも対応

以上

タイ

【労働者福祉基金(Employee Welfare Fund) 強制加入開始の延期について】

2025年7月号ニュースレターにてご案内の通り、労働者福祉基金(Employee Welfare Fund:EWF)制度は、2025年10月1日からの施行が予定されていましたが、その強制加入開始時期について、少なくとも1年間の延期が検討されていることが、2025年8月20日時点の関係者発信により示唆されています。

EWF制度は、従業員の退職、死亡等に備え、雇用主および従業員が拠出を行う社会保障制度であり、初年度から5年間は給与の0.25%、その後は0.5%を拠出する仕組みとなっています。対象は従業員10名以上の企業で、すでにProvident Fund(確定拠出年金制度)を導入している場合は免除されますが、一部従業員のみ対象としている場合などにはEWFへの加入が必要となります。

なお、本件は現時点では省令や勅令による正式な延期決定ではなく、当局による検討段階とされています。正式な施行日は今後の官報または労働省の通知等を通じて改めて告知される見込みです。

企業におかれましては、人事制度・給与制度への影響を踏まえた準備スケジュールの見直しが必要となる可能性がありますので、引き続き最新の動向にご留意ください。

【EV・電機業界向け追加優遇措置の導入】

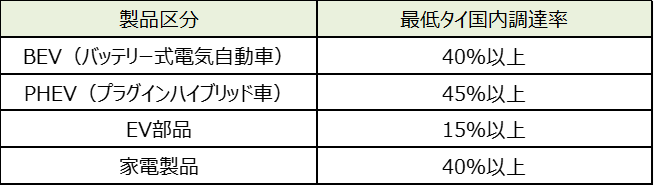

タイ投資委員会(BOI)は、EV(電気自動車)および電機・電子機器関連分野における現地生産・調達を促進する目的で、2025年7月に新たな法人税優遇措置を導入しました。

この優遇措置では、一定の条件を満たす企業に対し、既存の法人税免除に加えて追加で2年間の法人税50%減税が適用されるため、対象企業にとっては中長期的な税負担軽減が期待されます。

導入の背景には、米国による対タイ製品への最大36%の高関税措置など、サプライチェーンの見直しを迫る国際的な動きがあります。こうした環境変化を受け、BOIは国内における実質的な製造活動と部品調達の現地化を後押しする狙いで今回の制度を整備しました。

本制度の適用対象となるのは、BOI恩典を受けたうえで「Made in Thailand(MiT)」認証を取得した企業であり、製品区分ごとに以下の通り国内調達比率の基準が設定されています。

上記条件を満たし、かつMiT認証を取得した企業は、法人税の追加減免措置(50%減税 × 2年間)を受けることが可能です。

実務上の留意点

・MiT認証取得に際しては、調達比率等の条件を証明する資料の提出が求められる。

・BOIの法人税優遇との併用が可能であるが、企業ごとに適用条件や税効果を検討する必要がある。

・上記減税期間終了後は通常の恩典スケジュールに戻るため、長期的な投資計画への影響も含めて判断が必要。

本件に関する詳細条件や申請手続き等は、今後BOIより正式なガイドラインが公表される見込みです。制度の活用をご検討の際には、調達比率の事前確認およびMiT認証取得の可否について、早期に検討されることを推奨いたします。

BOIプレスリリース

ニュージーランド

ニュージーランド移転価格税制の最新動向について

1.ニュージーランドの移転価格ルールの概要

ニュージーランドの移転価格制度は、国際的な関連者間取引が独立企業間価格で行われることを求めています。これはOECD移転価格ガイドラインに基づいており、ニュージーランド国内法 Income Tax Act 2007(Subpart GC 等)で運用されています。

2.税務当局(IRD)の姿勢

IRDは近年、移転価格の適正性に対する監視を強化しています。以下のような関連者間取引に重点を置いています。

・無形資産取引

・ライセンス料

・ローン金利

・マネジメントフィー等の役務提供取引

・低利益の棚卸取引

3.文書化義務

ニュージーランドではOECD BEPS行動計画に沿い、十分な移転価格文書を保持し、IRDからの要請時にOECD様式のローカルファイルやマスターファイルを提示する必要があります。文書不備に対して調査や加算税が課されるリスクがあります。また、CbCR(国別報告書)は連結売上額が7.5億ユーロ以上のグループは提出義務があります。

4.ベンチマーク免除(簡素化)要件

一定の要件を満たす場合はベンチマークが免除されるケースがあります。

a) 低付加価値グループ内役務(=関連者間のバックオフィス系の補助的サービス)が原価+5%の固定マークアップで設定されている場合。ただし、第三者にも同役務を提供している場合は適用不可です。

b) 関連者間ローン元本総額がNZD 10,000,000以下の場合で、かつ、基準金利+5%(2025年7月1日~2026年6月30日期)の場合。

基準金利の定義は以下のとおりです。

変動金利の場合:銀行手形金利(例:Bank Bill Benchmark Rate – 短期NZドル銀行間金利)

固定金利の場合:スワップレート

c) 年商がNZD 30,000,000未満の卸売事業者で、かつ、加重平均EBITE(営業利益から一過性・非経常の特別項目(=利息・税金・その他の特別項目)を除外した指標)が3%以上の場合

ベンチマーク免除であっても注意が必要な点

・IRDが要求すれば合理的な根拠資料を提示する必要があります。

・利益率が低い場合や異常な価格設定が疑われる場合、免除対象でも調査対象となり得ます。

5.推奨アクション

1.移転価格ポリシーを再点検し、独立企業間価格原則に沿っているか確認

2.取引規模・内容に応じた文書化の整備

3.IRDからの照会対応を踏まえ、英文での説明資料を整備

フィリピン

1.証券取引委員会(SEC)による業務効率化に向けた新方針の公表

証券取引委員会(SEC)は2025年7月14日に覚書通達(Memorandum Circular)No.7を公表した。同通達は、フィリピンにおけるビジネス申請の処理を迅速化し、より効率的な規制環境を整備することを目的としている。

申請の種類に応じて以下の処理期間が義務付けられている:

・単純な申請:3営業日以内

・複雑な申請:7営業日以内

・高度な技術を要する申請:20営業日以内

さらに、必要書類がすべて揃っているにもかかわらず期限内に処理されなかった申請は「承認されたものとみなす(deemed approved)」というルールも導入されている。

この通達は、許可、ライセンス、登録、証明書の発行など幅広い取引を対象としているが、法的手続き、詐欺の疑い、複数機関による評価が必要な案件は除外される。

この取り組みは、SECのフランシス・リム委員長の指導のもと、業務の効率性、予測可能性、透明性の向上を目指すものであり、「ビジネスのしやすさ法(Ease of Doing Business Act)」との整合性を図っている。

2.非居住デジタルサービス提供者によるVAT登録、申告、納税のためのポータルの利用に関するガイドラインの公表

2025年7月29日、内国歳入庁(BIR:Bureau of Internal Revenue)は歳入覚書回状 (RMC: Revenue Memorandum Circular) No.78-2025を公表した。これは共和国法第12023号およびその施行規則(RR No.3-2025)に基づき、フィリピン国内で消費されるデジタルサービスに対してVAT(付加価値税)を課す制度の実施を目的としている。主な内容は以下の通り。

➣ 対象者:

フィリピン国内に物理的な拠点を持たない非居住デジタルサービス提供者(NRDSP:Nonresident Digital Service Providers)

例:海外の動画配信サービス、クラウドサービス、オンライン教育など。

➣ 登録手続き:

NRDSPは、VDSポータルを通じてBIRに登録する必要がある。登録には、ORUS(Online Registration and Update System)を使用。NRDSPは、フィリピン国内の第三者代理人(会計事務所など)を任命することも可能。

➣ VAT申告と納税:

四半期ごとにVAT申告(BIR Form No. 2550-DS)を提出し、VATを納付。期日は課税四半期終了後の翌月25日。支払いは、VDSポータル内の認可されたチャネルを通じて行う。

➣ 罰則と監査:

申告遅延や未納税には、加算税・利息・罰金・刑事責任・サイトブロックなどの制裁が科される可能性がある。BIRは、第三者情報を用いた監査を実施し、売上の申告内容を検証。誤って支払ったVATの返金は不可だが、過払い分は次期に繰り越し可能。

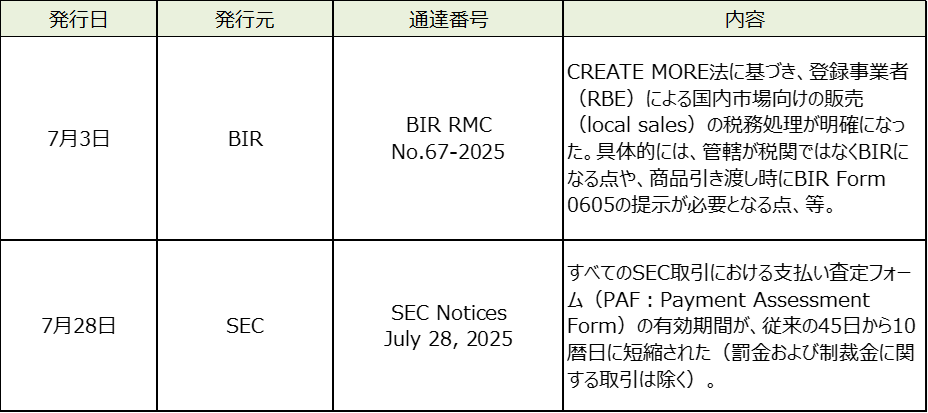

3.7月中に発表されている会計・税務等に関する主な内容

ベトナム

ベトナム社会保険制度の概要と社会保険法改正

1.はじめに

2025年7月1日に、ベトナム社会保険法No.58/2014/QH13(以下、「社会保険法」)が改正、施行されました。今回は、ベトナムの社会保険制度の概要とともに、社会保険法の主な改正内容について解説します。

2.ベトナム社会保険制度の概要

ベトナムでは、労働者の生活保障および福祉向上を目的として、社会保険法(58/2014/QH13)、健康保険法(No.25/2008/QH12)、労働法(No.45/2019/QH14)に基づき、企業および従業員に対して社会保険制度への加入が義務付けられています(以下、「強制加入社会保険」)。制度は大きく以下の3つから構成されます。

①社会保険(Social Insurance:SI)

✓ 疾病給付 :労働者が病気やけがで休業した場合に給与の一部が補償される

✓ 妊娠出産給付 :出産・育児休業中に一定の給与が支給される

✓ 労災・職業病給付 :業務上の事故や疾病に対して補償される

✓ 退職年金 :一定の加入期間を満たした場合、定年後に年金が支給される

✓ 遺族給付 :労働者の死亡時に遺族へ給付される

②健康保険(Health Insurance:HI)

✓ 医療費の給付 :通院・入院費用の一部が保険で負担される

✓ 指定医療機関での診療利用

③失業保険(Unemployment Insurance:UI)

✓ 退職・失業手当 :労働契約が終了した場合に一時金が支給される

✓ 職業紹介・職業訓練の支援

3.拠出率(2025年7月1日時点)

ベトナムにおける社会保険料は、企業と従業員の双方が保険料を拠出する仕組みになっています。それぞれの負担割合は下表の通りです。給与計算の基礎となる「保険料算定基礎額」は、実際の給与に基づきますが、最低賃金×20倍と上限額が定められています。

|

保険の種類 |

企業負担 |

従業員負担 |

|

社会保険 |

17.5% |

8.0% |

|

健康保険 |

3.0% |

1.5% |

|

失業保険 |

1.0% |

1.0% |

|

合計 |

21.5% |

10.5% |

4.2025年7月1日の社会保険法の主な改正内容

2025年7月1日に改正社会保険法(41/2024/QH15)が施行されました。主な改正内容は以下の通りです。

①加入対象者の拡大(第2条)

強制社会保険の加入対象となる従業員は、無期限労働契約または1か月以上の期間の有期労働契約に基づいて働く労働者と定義されました。以下の点で影響が考えられます。

a) 外国人労働者

ベトナムで働く外国人労働者は、ベトナムの雇用主と12か月以上の有期労働契約に基づいて働く場合、企業内の内部異動等の場合を除き、強制社会保険に加入する必要があります。

b) パートタイム労働者

無期労働契約または1か月超の有期労働契約に基づき、パートタイムで勤務し、月給が社会保険料算定基準の下限以上である労働者について、強制社会保険の加入対象者となりました。

c) 無報酬役員

無報酬である法定代表者、取締役会役員、ゼネラルダイレクター、社長、監査役会役員等の役員について、社会保険加入対象者と明記されました。

②社会保険料の基礎となる給与の明確化(第31条)

社会保険料算定の基礎となる給与は、職務または職位に応じた給与、給与手当、および各給与支払期間に定期的かつ安定的に支払うことに合意したその他の追加金額を含む、毎月の給与となることが明記されました。

③納付期限の延長(第34条4項)

社会保険料の納付期限が、月払いの場合翌月末日、3か月または6か月支払い場合の締め日翌月末日と、約1か月延長されました。

④滞納制裁の強化(第40条)

社会保険料を滞納した場合、日率0.03%の延滞利息が発生することに加え、行政処分がなされる可能性があることが明記されました。

5.実務上の留意点

①加入対象者の拡大による人件費増加の可能性

制度改正の対象となる外国人労働者、パートタイム労働者、無報酬役員を雇用している場合、新たに社会保険に加入することによる人件費増加の可能性が考えられます。特に外国人労働者については、社内異動なのか現地採用なのか、労働許可証の区分の確認が必要と考えられます。

②社会保険料の基礎となる給与の見直し

社会保険料算定の基礎となる給与や手当が正しく計算されているか、見直しを行う必要性が考えられます。

6.おわりに

本稿では、ベトナムの社会保険制度の概要および社会保険法の主な改正内容について解説しました。給与に対する社会保険料率は比較的高く、本改正により、ベトナム子会社を保有する日本企業は、人件費の負担が増加する可能性が考えられます。社会保険制度に対する理解と、適切なコストの計算が必要となります。懸念事項については、専門家へご確認いただくことをお勧めいたします。

マレーシア

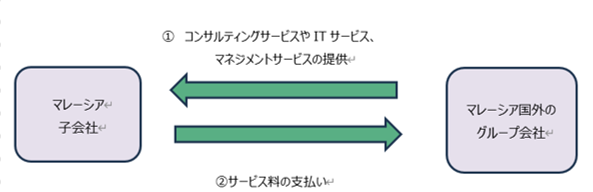

マレーシア国外のグループ会社にサービスを外注する場合の税務上の留意点

マレーシア子会社から、海外のグループ会社に対して、コンサルティングサービスやITサービス、マネジメントサービスについて外注するような場合について、主な税務上の留意点についてご紹介いたします。

1.サービス税(Service Tax)の課税対象の検討

提供物がサービスに該当する場合、マレーシアで導入されているSSTのうち、サービス税(Service Tax)の課税対象となるかを確認する必要があります。サービス税は『Service Tax Regulation 2018』に基づき、サービスがA~Mのカテゴリーに分類されています。どのカテゴリーに該当するかを確認し、さらに細分化された項目に当該サービスが含まれるかを具体的に検討する必要があります。

2.グループGに該当するサービス(コンサルティング、IT、マネジメント)

今回、マレーシア子会社が海外のグループ会社へ外注するコンサルティングサービス、ITサービス、マネジメントサービスは、グループGに該当し、原則としてサービス税の課税対象になります。ただしグループ間取引については以下の条件を満たす場合、免税を受けることが可能です。

・対象サービスを同一グループ内の会社のみに提供している場合

・対象サービスをグループ外に提供している場合でも、一定の条件を満たす場合

条件:12ヶ月以内にグループ外企業への対象サービス提供額が当該サービス売上全体の5%以下

今回の取引についてもグループ免税措置を受けることが可能か検討する必要があります。

3.源泉税(Withholding Tax)への留意

また、マレーシア居住法人が、マレーシア非居住法人からサービス提供を受ける場合に、マレーシア非居住法人が所得を得た際、マレーシアで導入されている源泉税についても留意する必要があります。通常、マレーシア居住法人が、マレーシア非居住法人からサービスを提供され、そのサービスがマレーシア国内で提供される場合には、源泉税の課税対象となります。今回のケースでは、マレーシア非居住法人からのサービス提供を受けていますが、当該サービスがマレーシア国外で提供されている場合には、源泉税の課税対象から除外することができる可能性があります。

4.まとめ

上記のように、各種税目ごとに課税対象となるか検討が必要であり、提供するサービスの内容や提供地によって、課税関係が変わる可能性がありますので、必要に応じてマレーシアの専門家へ事前にご相談されることをお薦めいたします。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

【今、東南アジアで起きていること】生活費の上昇と外国人採用規制について

【今、オセアニア地域で起きていること】現地の物価は?人件費は?

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。