Newsletter of FCG Group.

Newsletter of FCG Group.

Thursday July 17th, 2025Indonesia

インドネシアにおける納税証明書(SKF)の規定改正、PER-03/PJ/2019 から PER-8/PJ/2025 への移行

納税証明書の趣旨及び背景

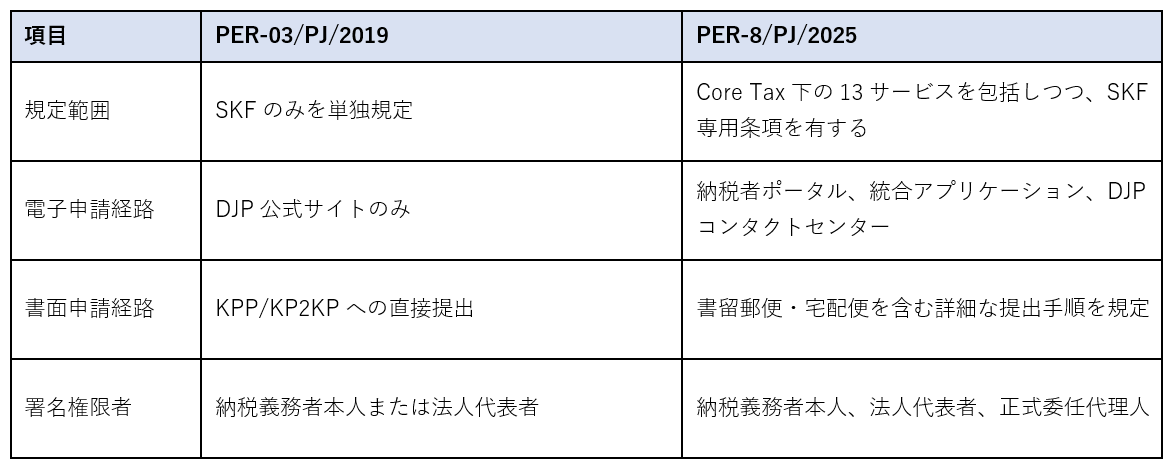

「Surat Keterangan Fiskal(以下、SKF)」とは、インドネシア共和国税務総局(Direktorat Jenderal Pajak、以下DJP)が発行する公式文書であり、一定期間における納税義務者の税務遵法状況を証明するものである。事業許認可、政府調達、租税優遇措置の申請、会社解散、M&A、その他行政手続において不可欠な要件となっている。 2025年まで、SKFの発行手続は PER-03/PJ/2019 により単独で規定されていたが、インドネシア税務行政の近代化を推進し、*Sistem Inti Administrasi Perpajakan(Core Tax、税務基幹システム)*の運用を支援するため、PER-8/PJ/2025 により全面的に改正されたものである。PER-8/PJ/2025 は13の特定税務行政サービスを包含する包括的な規則であるが、その中にSKFに関する専用の規定を有し、従来の規程を包括的に置換している。内容面の要件自体は大きく変更されていないが、提出経路及び処理方法が電子化され、統一的かつ迅速な対応が可能となるよう改訂されたものである。

申請経路及び手続の近代化

PER-8/PJ/2025における顕著な改正点は、申請経路の大幅な拡充である。PER-03/PJ/2019においては電子申請はDJP公式ウェブサイトのみを通じて行われていたが、PER-8/PJ/2025では、納税者ポータル、DJPと統合された各種アプリケーションやサイト、さらにはDJPコンタクトセンターを通じた電子申請が可能となった。また、電子申請が困難な納税義務者に対しては、従来どおりKPP(税務署)やKP2KP(税務サービス・広報相談事務所)への直接持参、あるいは書留郵便、宅配便等の物理的な送付も公式に認められている。加えて、PER-8/PJ/2025では、申請書に署名する権限を持つ者について明確化が図られた。個人納税義務者本人、法人代表者、または正式な委任状を有する代理人による提出が認められ、身分証明書、法人設立証書、直近の申告書類等、提出書類の範囲と要件も厳格に規定されている。 これにより、申請者本人確認の正確性及び申請の真正性が確保される仕組みとなった。

適格要件及び検証プロセス

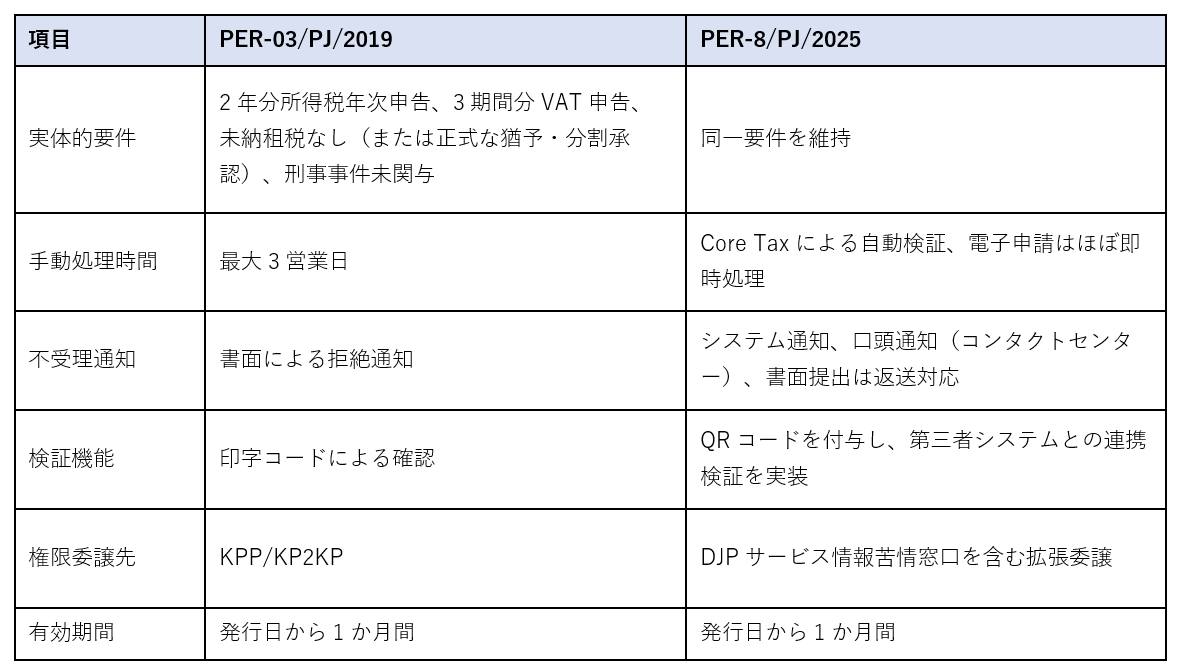

一方で、SKF取得に必要な実体的な要件は大きくは変わっていない。納税義務者は、直近2課税年度分の年次所得税確定申告書、並びに該当する場合には直近3課税期間分の付加価値税(VAT)の月次申告書を適切に提出済みでなければならない。また、未納租税債務を有しないか、または租税債務について正式に猶予・分割納付の承認を受けている必要がある。さらに、租税に関連する刑事事件の捜査中でないことも要件とされる。

PER-8/PJ/2025では、こうした要件を満たすか否かの検証がCore Taxを通じて自動化されたことが最大の特徴である。PER-03/PJ/2019では、税務署による最大3営業日の手作業による審査が認められていたが、PER-8/PJ/2025では電子申請においてほぼリアルタイムで自動検証が可能となった。

要件を充足する申請については即時にSKFが発行され、要件を満たさない場合には電子的な不受理通知、または書面提出の場合には返却を伴う正式な通知がなされる仕組みとなっている。さらに、発行されるSKFにはQRコード等が付され、電子認証システムと連携することで、政府機関や民間事業者による真正性の迅速かつ安全な確認を可能としている。

なお、いずれの規程においても、SKFの有効期間は発行日から1か月間である点に変更はない。また、SKFの発行は納税総局による追加的な課税処分権、未納租税の徴収権、刑事手続の開始権限を制限するものではないことが明確に規定されている。

旧規程と新規程の比較

以下に、PER-03/PJ/2019 と PER-8/PJ/2025 における納税証明書(SKF)の主要な相違点及び共通点を整理した表を示す。

このように、PER-03/PJ/2019からPER-8/PJ/2025への移行は、インドネシア税務行政のデジタル・ガバナンス強化を象徴するものである。申請経路の多様化、電子化による自動検証、真正性確認の高度化を通じ、より迅速かつ信頼性の高い行政サービスの提供を実現することを目的としている。

納税義務者においては、こうした制度改正を十分に理解し、内部手続きを整備し、申請に必要な文書の適正な管理・提出を徹底することが、円滑なSKF取得に資するであろう。

<お問い合わせ先>

フェアコンサルティンググループ

〒530-0001 大阪府大阪市北区梅田2丁目5番25号ハービス大阪 オフィスタワー12F(本社)

WEB:https://www.faircongrp.com/

Tel:06-6451-9201 | Fax:06-6451-9203

e-mai: grm@faircongrp.com

PT FAIR CONSULTING INDONESIA

16th Floor MidPlaza 1 Jl. Jend Sudirman Kav 10-11 Jakarta 10220 Indonesia(インドネシアオフィス)

Tel:+62-21-570-6215 | Fax:+62-21-570-6217

Pahala Alex Lumbantoruan (Chartered Accountant)

e-mail:alexandra@faircongrp.com

「フェアコンサルティング インドネシア ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「フェアコンサルティング インドネシア ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「フェアコンサルティング インドネシアニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。