FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2025年06月27日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インドにおける個人所得税

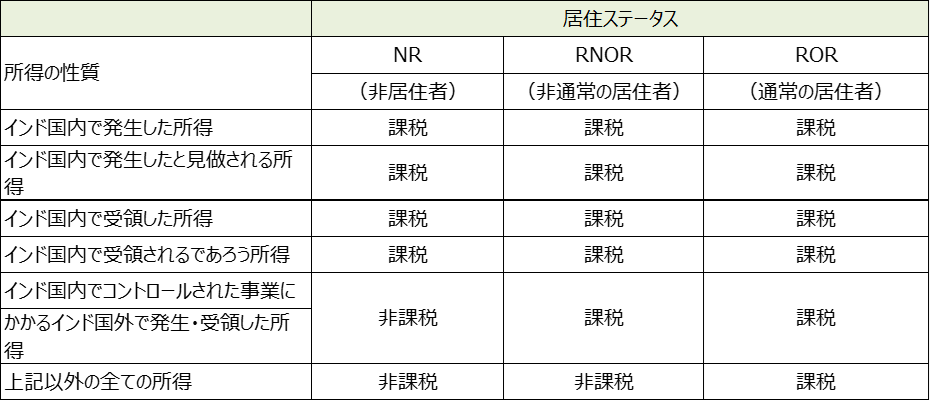

インド個人所得税法上においての居住者は3種類の居住ステータス(非居住者・通常の居住者・非通常の居住者)に分類され、そのステータスに応じて課税年度中(4月~翌3月)の所得に対して課税されます。居住ステータスはインドへの滞在日数によって決定されるため、出張ベースであっても規定の滞在日数を超えた場合にはインド居住者として扱われることに注意が必要です。今回はインドの個人所得税について概要をご説明いたします。

●インド個人所得税上の居住ステータス

・Non Resident – NR(非居住者)

・Resident but Not Ordinary Resident – RNOR(非通常の居住者)

・Resident Ordinary Resident – ROR(通常の居住者)

インド個人所得税上の分類は上記の通りとなるため、まずは居住者、非居住者の判定が必要となります。以下に該当する者はインド居住者となります。(該当しない者は非居住者です)

・課税年度に182日以上インドに滞在

または

・課税年度に60日以上インドに滞在、かつ過去4課税年度中に通算365日以上インドに滞在している場合

次に、通常の居住者、非通常の居住者判定です。以下に該当する者は通常の居住者となります。

・過去10課税年度のうち少なくとも2課税年度において居住者である場合

かつ

・過去7課税年度中に730日以上インドに滞在している場合

●課税範囲

上述で決定された居住ステータスに基づく課税範囲は以下の通りです。

●個人所得税率

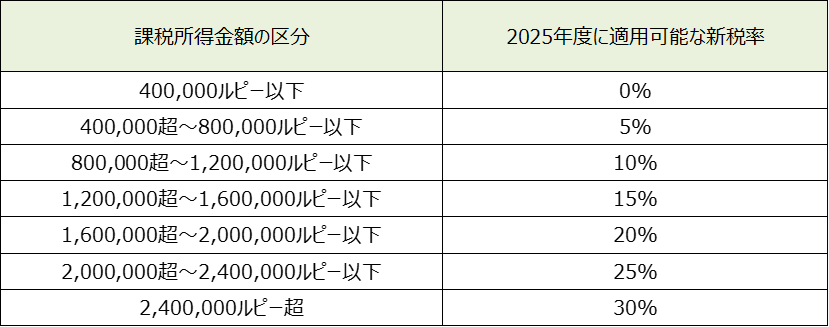

納税者は新/旧いずれか、自身にとって有利な税率を選択することが可能です。

【新税率】2025年課税年度以降

インド所得税法で定められた一部の所得控除等を利用しない代わりに以下の新税率を提供することができます。

給与所得者は75,000ルピーの基礎控除を利用することができます。

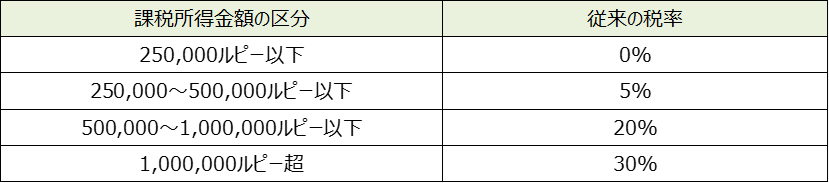

【旧税率】

旧税率を選択する納税者には新税率では利用できない様々な税額控除等を利用できるというメリットがあります。

●特定の個人の場合の個人所得税の割戻控除(所得税法第87A条)

居住ステータスが居住者であり旧税率を選択する場合、課税所得が50万ルピーを超えない個人は当該個人所得税から全額の個人所得税または12,500ルピーのいずれか低い金額を割戻控除することが可能です。また、居住者であり新税率を選択する場合、課税所得が120万ルピーを超えない個人は当該個人所得税から全額の個人所得税または60,000ルピーのいずれか低い金額を割戻控除することが可能です。

●申告方法

所得金額が非課税枠を超える全ての個人は個人所得税申告書の提出が義務付けられています。日本とは異なり源泉徴収により納税手続きが完了している場合であっても、課税所得金額が非課税枠を超えている場合には提出義務があることに注意が必要です。非課税枠は下記の通りです。

・60歳以下の個人…25万ルピー/30万ルピー

・60歳超80歳以下の個人…30万ルピー

・80歳超の個人…50万ルピー

●個人所得税申告書の提出期限

2025年3月課税年度において、従来は課税年度の翌7月31日が確定申告の期限でしたが2025年9月15日に延長されました。

●短期滞在者にかかるインドの個人所得税の免除

給与所得に関して一定の要件を満たす場合、インド国内で発生・受領した所得であっても免税となることが日印租税条約15条にて規定されています。その場合、日本からの出張者等でインド源泉所得がある場合であってもインドでの納税義務が発生しません。

・滞在日数基準…当該課税年度または前年度を通じて合計183日を超えてインドに滞在しないこと

・支払地基準…報酬が日本の雇用者から支払われること

・PE負担基準…報酬がインド国内に有する恒久的施設によって負担されないこと

インドネシア

1.経済法令

インドネシア法務人権大臣規則 第21号/2025年

SABHにおける会社アクセスの遮断に関する新制度 ― 経営陣が留意すべき要点

2025年6月10日、インドネシア法務人権省は法務人権大臣規則第21号/2025年(Permenkumham 21/2025)を施行した。当該規則は、株式会社(PT)に関する情報へのアクセスを遮断または解除するための法的手続を制度化するものであり、SABH(Sistem Administrasi Badan Hukum/法人行政システム)上で管理される法人情報の管理に関する新たな枠組みを提供する。本規則は、従前の法務人権大臣規則第29号/2022年を正式に廃止し、株主、取締役、外国人投資家を含む多くのステークホルダーに影響を及ぼす可能性が高い。

本制度においては、株主構成、取締役体制、資本構成等、法人の根幹に関わる重要な会社行為の登録手続に係るアクセスが、一部または全面的に制限され得る。遮断措置の要因としては、相続人間の紛争、株主間の対立、破産手続の開始等の法的紛争が挙げられ、それぞれのケースにおいては、裁判所の命令書、委任状、相続関係の申立書類等の正規な法的根拠書類の提出が要件とされている。

とりわけ留意すべきは、アクセス遮断が行われた場合、当該会社はSABH上において一切の法人手続(定款変更、役員変更、株式異動等)を実施できなくなり、法的地位が凍結されるに等しい状況に陥る点である。これにより、M&Aの実行遅延、企業統治機能の麻痺、IPO準備の中断等の重大な経営リスクが生じ得る。かかる紛争が解消された場合、関係当事者は和解合意書、確定判決文、公証人作成の議事録等の証憑書類を提出することにより、アクセス解除の申請が可能となる。

2.経済・社会ニュース

【インドネシア経済、2025年以降は平均4.8%成長へ——世界銀行、構造改革の必要性を提言】

インドネシア経済は、2025年から2027年にかけて平均4.8%の成長が見込まれている。これは、インドネシア政府が掲げる年間5%の成長目標を下回るものの、世界銀行が2025年6月に発表した「Indonesia Economic Prospects(IEP)」報告書においては、依然としてマクロ経済の基盤が堅調であることが強調されている。報告書では、低インフレ、十分な外貨準備、健全な財政運営が経済の回復力を支えていると評価された。また、政府主導の住宅開発政策および新たに設立された政府系ファンド「Danantara」によって、今後の投資環境も引き続き好調を維持するとの見通しが示された。一方で、生産性の鈍化傾向を反転させるための構造改革の必要性も指摘されており、特に中間層の消費回復が鈍いことが今後の成長制約となる可能性がある。総じて、本報告は、インドネシア経済の中期的見通しを安定的かつ漸進的な成長軌道と評価する一方で、政策実行の確実性がその成否を左右することを示唆している。

【インドネシア中央銀行、政策金利を5.50%で据え置き──ルピア安定と物価抑制を優先】

2025年6月18日、インドネシア銀行(BI)は政策金利(7日物リバースレポ金利)を5.50%で据え置く決定を行い、世界的な経済不確実性の中で、ルピアの安定およびマクロ経済の持続可能性を確保する姿勢を明確にした。本措置は、ルピアが4月以降に約4%上昇したことによる過度な為替変動を抑制し、燃料・米・輸入品などの必需品価格の上昇を回避することを目的とする。また、米国連邦準備制度(FRB)の金利(4.25~4.50%)に対し、十分な金利差を維持することで、海外投資家の信頼を確保し、資本流入の継続を図る戦略的意図がある。

足元の国内インフレ率は引き続き低水準にとどまり、経済成長も穏やかに推移していることから、BIは2025年後半に25ベーシスポイントの利下げ余地があるとの見解も併せて示唆している。本決定は、成長促進と金融安定の両立を図るため、インフレ・為替・国際資本動向を踏まえた慎重かつ実証的な政策運営を継続する意思を明確にするものである。

【外国資本のOTA、恒久的事業体(BUT)未設立の場合インドネシア市場から排除の可能性】

インドネシア観光省は、外国資本のオンライン旅行代理店(OTA)に対し、恒久的事業体(BUT)の設立を義務付ける新たな規制枠組みを準備中である。これは、バリ島を中心とする違法宿泊施設のオンライン掲載を是正し、観光のデジタル・エコシステムを健全化することを目的とする。 観光副大臣ニ・ルー・プスパ氏は、国内外を問わずすべての事業者が同一の規制に従うべきであるとの原則(レベル・プレイング・フィールド)を強調。まずは対話と是正勧告を行うが、継続的な違反には接続遮断などの強制措置も辞さない方針である。 本規制は、インドネシア貿易大臣規則第31号/2023年(KP3A設立)および観光大臣規則第4号/2021年(KBLI 79121)に基づき、税務・法令上の責任明確化および旅行業許可の取得を外国OTAに求めるものである。また、観光省は地方政府や関連タスクフォースと協働し、宿泊施設の全国的な登録・検証の強化を進めている。 外国OTAがインドネシアでの事業継続を望む場合、国内法規・税制・営業許可への完全準拠が不可欠である。

【トランスジャカルタ、新路線3本を新設──Jabodetabek全域を単一公共ネットワークで初の直結】

トランスジャカルタはこのたび、P11(ブロックM–ボゴール)、D41(サワンガン–ルバック・ブール)、T31(PIK 2–ブロックM)の3路線を新たに開設し、ジャカルタ首都圏(Jabodetabek)を単一のバスネットワークで初めて直接接続する体制を整えた。これにより、これまで断片的であった近郊都市とジャカルタ都心部との間の移動が、 乗り換え不要で、ジャボデタベック全域を初めて一体化した公共バスネットワークとして機能する。本路線拡張により、ボゴール・デポック・タンゲランといった都市圏主要エリアと、ブロックMやルバック・ブールといった中心業務地区との間のアクセスが大幅に強化されるとともに、通勤者や長距離利用者に対する利便性も飛躍的に向上する。トランスジャカルタは、都市間の一体的移動を可能とする費用対効果の高い公共インフラとしての地位を一層強化し、持続可能な都市成長と労働移動の円滑化に資する交通基盤としての役割を果たしつつある。

オーストラリア

2025-26年度各種料率等の変更

オーストラリアの事業年度は毎年7~6月となっており、新年度の始まる2025年7月1日より料率等が変更となるものがありますので、以下紹介いたします。

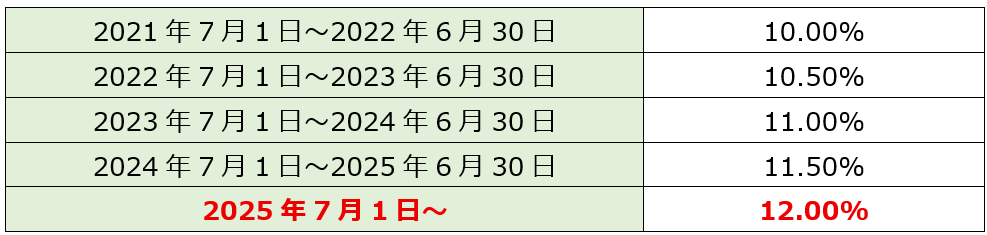

①Superannuation(確定拠出年金)保証率の変更

雇用主は給与額に一定の保証率(Super guarantee percentage)を乗じた金額を支払う義務がありますが、この保証率が2025年7月1日より変更となります(11.50%→12.00%)。これまでの保証率の推移は下表の通りとなっていますが、来年度以降の料率の上昇は現状予定されていません。

(出所:オーストラリア国税庁(ATO: Australian Taxation Office)ウェブサイト)

②ASIC各種登記費用の変更

オーストラリア証券投資委員会(ASIC: Australian Securities and Investments Commission)に対する各種登記費用等が2025年7月1日より下表の通り変更となります(主なもののみを記載)。

(出所:オーストラリア証券投資委員会(ASIC: Australian Securities and Investments Commission)ウェブサイト)

※当ニュースレターの内容に関してアドバイスなど必要でしたら、お気軽にお問い合わせください。

シンガポール

シンガポールのQuota(クオータ)制度について

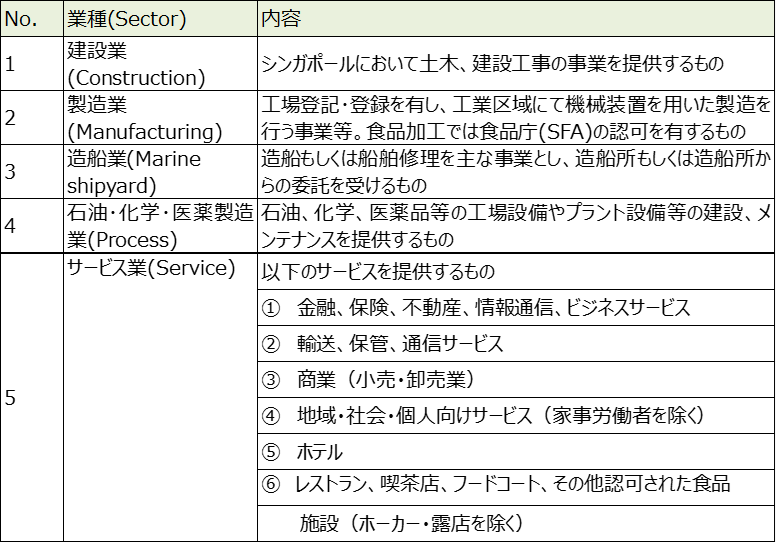

Quota(クオータ)は、シンガポール国民の職を守るために規定される外国人従業員の採用可能枠です。業種(Sector)やローカル従業員数(シンガポール人及び永住権保有者)に応じて、企業ごとに外国人を何人まで雇用出来るか異なります。企業の業種は、企業がMOMへ業務内容を申告する際に、MOMが企業に対し適切な業種を割り当てます。企業自身はEPOL/WPOLから自社の業種を確認する事が可能ですが、第三者が当該企業の業種を確認することはできません。

Quotaは、以下の通り計算します。

外国人労働者(MWs)雇用可能者数 = ①ローカル従業員数 × ②業種係数

① ローカル従業員

LQS count (LQS : Local Qualifying Salary)と呼ばれ、次の通り計算。

– 1 LQS count = 月額S$1,600以上のシンガポール人及び永住権保有者

– 0.5 LQS count = 月額S$800~S$1,600のシンガポール人及び永住権保有者

※ MOMは計算データとして3ヶ月間のCPF申告数値を参照する。同一人物のLOQ countは一人2社まで。1社の中で複数のCPFアカウントを作成したとしても、同一人物のCPFを複数申告してはならない。

② 業種係数

DRC (Dependency Ratio Ceiling) を基に計算され、業種別に以下の通り。

タイ

【デジタル資産売却益に対する所得税を2029年末まで免除】

2025年6月17日、タイ内閣はデジタル資産(仮想通貨やデジタルトークン)の取引で得た譲渡益に対する個人所得税を免除する措置を正式に承認しました。免除期間は2025年1月1日から2029年12月31日までの5年間で、タイ証券取引委員会(SEC)のライセンスを取得した取引所、ブローカー、ディーラーを通じた取引のみが対象となります。

この税制優遇措置は、タイをアジアにおけるデジタル資産取引・管理の中心地とする国家戦略の一環となります。ジュラプン・アモーンウィワット副財務大臣は、ライセンスを持つ取引所や仲介業者を通じた取引に限定することで、不正資金の流入を防ぎ、投資家保護を徹底し、国際基準に沿った透明で健全な市場を構築する意図を明らかにしています。

さらに、本政策はFATF(金融活動作業部会)基準やOECDの暗号資産報告枠組み(CARF)に準拠し、国際的な情報交換と透明性の確保を重視しています。金融犯罪リスクの低減と、持続可能な市場成長の両立を目指す方針となります。

タイ政府は本措置により、外国資本や新規取引所の参入促進、中期的な10億バーツ超の税収増、国内デジタル経済の底上げを期待しています。さらに、取引所トークンの上場ルール整備、観光客向けの仮想通貨決済の実証実験など、関連施策も進められています。

今後は、規制環境のさらなる整備や、観光・商取引分野における仮想通貨活用の広がりが注目されます。

タイ内閣ホームページ

https://www.thaigov.go.th/news/contents/details/97567

ニュージーランド

2025年度ニュージーランド国家予算(Budget 2025)について

2025年5月22日、ニュージーランド連立政権は「Budget 2025(2025/26年度国家予算)」を発表しました。本予算は、財政健全化の推進と、将来を見据えた戦略的投資の両立を主な方針としています。

成長戦略と投資促進策

政府は、民間投資を刺激し経済成長を後押しする「Investment Boost(投資促進パッケージ)」を導入しました。

1.設備投資に対する税控除の導入

企業が取得する機械・設備等に対して、通常の減価償却に加え、取得価額の20%を即時に控除できる制度が設けられます。2025年7月以降に取得される資産が対象です。

2.外国直接投資の促進

政府は「Invest New Zealand」という新たな機関を設置し、海外からの直接投資誘致活動を強化します。

3.規制改革と人材誘致の推進

政府調達ルールの見直しや、「デジタルノマドビザ」の導入により、高度人材の海外からの受け入れを加速させます。

脱税・租税回避対策の強化

税の公平性と徴税効率の向上を目的に、以下のような対策が講じられます。

1.高額所得者に対する情報開示要件の強化

海外信託やタックスヘイブンを活用した所得移転に対して、より厳格な報告義務を課す方針です。

2.税務調査体制の強化

Inland Revenue(IRD)はAIを活用したリスク分析を導入し、重点分野における調査能力を拡充します。

3.国際的な情報交換枠組みの強化

CRS(共通報告基準)等を通じた、各国税務当局との協力体制をさらに強化します。

KiwiSaverの見直し(年金積立制度)

将来の年金制度の持続可能性を確保するため、KiwiSaver制度には以下の改正が加えられます。

1.政府拠出額の削減

これまで年間NZD 1,042.86以上を拠出した加入者には最大NZD 521.43が政府から支給されていましたが、この上限がNZD 260へ引き下げられます。

2.高所得者に対する政府支給の打ち切り

年間所得が税引前でNZD 180,000を超える加入者は、政府からの補助拠出の対象外となります。

3.最低拠出率の引き上げ

労働者の自己拠出率は、現行の3%から段階的に4%へ引き上げられる予定です。なお、雇用主による拠出(通常3%)については、現時点で変更はありません。

公共サービスとインフラへの重点投資

政府は、以下の重点分野に対し、引き続き戦略的な資金投入を行います。

1.保健医療

がん治療薬の導入、救急体制の強化、ならびに病院インフラの再整備を進めます。

2.教育

特別支援教育や早期介入体制の整備に加え、独立学校への資金支援も強化されます。

3.治安・司法

薬物対策や青少年支援施設への資金配分を含め、治安維持に向けた施策を強化します。

4.防衛

防衛予算をGDP比1%から2%へ倍増し、海上・空中装備の近代化を進めます。

5.外交・国際援助

太平洋諸国へのODAおよびアジア地域との関係強化に向けた資金提供が拡充されます。

フィリピン

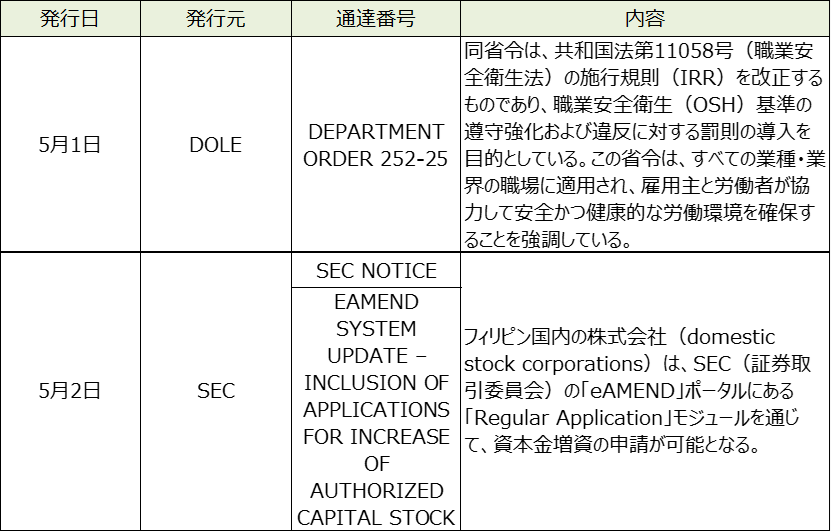

1.非居住デジタルサービス提供者(NRDSP)に対する12%付加価値税(VAT)の課税に関する実務的な指釈とガイドラインの公表

内国歳入庁 (BIR: Bureau of Internal Revenue)は2025年5月8日に、歳入覚書回状 (RMC: Revenue Memorandum Circular) No.47-2025を公表した。これは、共和国法第12023号(RA 12023)およびその実施細則であるRR No. 3-2025を補足・明確化するものである。主なポイントは以下の通り。

➣ NRDSPの登録義務

・B2B(企業間取引)・B2C(消費者向け取引)を問わず、すべてのNRDSPはBIRへの登録が必要。登録は「VAT on Digital Services(VDS)ポータル」または暫定的に「ORUS(Online Registration and Update System)」を通じて行う。

・登録期限は2025年6月1日までとされていたが、6月1日を過ぎてもBIR側の準備が完了しておらず、6月11日にようやく7月1日まで期限を延長する旨の公表がされた(RMC No.58-2025)。

➣ VAT申告と納税

・NRDSPは四半期ごとにVAT申告書(BIR Form 2550-DS)を提出。

・B2B取引では、フィリピンの事業者が12%のVATを源泉徴収し、BIRに納付(BIR Form 1600-VT)。

・B2C取引では、NRDSPが直接VATを計算・申告・納付。

➣ 請求書の要件

・フォーマットは自由だが、以下の情報が必須:

取引日/取引番号/購入者のTIN(B2Bの場合)/取引内容の説明/VATを含む総額(VATが明示されていない場合は脚注で明記)

➣ 電子市場(e-marketplace)の扱い

・支払いを管理している場合、e-marketplaceもVAT納税義務を負う。

・直接NRDSPに支払われる場合、e-marketplaceはVAT納税義務を負わないが、サービス料にはVATが課税。

➣ 事前支払いとVATの扱い

・2025年6月2日以降に提供されるサービスについては、契約が事前に締結・支払済みでもVATが課税対象。

➣ 返金不可

・B2Cとして処理された取引が後にB2Bと判明しても、NRDSPが誤って納付したVATは返金不可。ただし、次期に繰越可能。

➣ 購入者のステータス確認

・NRDSPは、購入者が事業者かどうかを確認する義務があり、TINの取得やアンケート、登録証明書の提出を求めることができる。

※上記の通り、すでに新しい取り扱いが開始しているにも拘らずVDSポータルの手配が完了していないといったBIR側の対応の遅さが露呈しており、次にいつどのような内容の通知がなされるかがわからないため、常に最新の情報を確認する必要がある。

2.資本市場効率化促進法(CMEPA:CAPITAL MARKETS EFFICIENCY PROPOTION ACT)の公表

同法は、フィリピンの資本市場をより効率的かつ魅力的にするための税制改革法で、2025年5月29日に共和国法第12214号として成立した。この法律は、2025年7月1日から施行される。CMEPAの主な目的は以下の通り。

➣ 資本市場への参加促進:投資コストを下げ、より多くのフィリピン人が投資できる環境を整備。

➣ 税制の簡素化と公平化:複雑だった受動的所得(利子・配当など)への課税を統一。

➣ 地域競争力の強化:東南アジア諸国と比べて高かった税率を見直し、投資先としての魅力を向上。

具体的には、主に以下のようなポイントが改正された。

➣ 利子所得税:すべての利子所得に対して一律20%の最終課税(従来は15~20%でバラバラ)

➣ 株式譲渡税:上場株式の売却にかかる税率を6%から0.1%に引き下げ

➣ 印紙税:株式発行時の印紙税を1%から75%に引き下げ

➣ 外国株式の譲渡益課税:15%のキャピタルゲイン税を新たに導入

3.5月中に発表されている会計・税務等に関する主な内容

ベトナム

VAT法改正について

1.はじめに

2024年11月に付加価値税法の改正が国会にて可決され、2025年7月1日から施行されます(法律48/2024/QH15)。今回は、付加価値税法の改正の概要について、簡潔に説明します。

2.納税者(第4条)

従来の定義に加え、以下の者が新たに納税者として追加

✓ ベトナム国外のサプライヤー(恒久的施設を持たず、電子商取引やデジタルビジネスを行うサプライヤー)

●デジタルプラットフォーム運営者が、国外サプライヤーに代わり源泉徴収および納税

✓ 電子商取引・プラットフォームの管理者

●個人事業主等に代わり源泉徴収および納税代行・税額申告

3.非課税対象(第5条)

✓ 個人事業主の非課税売上高要件が緩和

●年間売上高:1億VND以下 → 2億VND以下

✓ 非課税対象から除外された項目

●肥料、漁船、農業機械等:非課税から5%課税へ変更

4.VATの確定時期(第8条)

VATの確定時期が、法律上明文化

✓ 製品:所有権・使用権移転時または請求書発行時

✓ サービス:提供完了時または請求書発行時

※いずれも代金の受領有無を問わず確定

5.税率(第9条)

✓ 0%税率の適用要件が明確化・厳格化

●輸出品・サービスは、「輸出生産活動に直接貢献」「非関税地域に直接提供・非関税地域で消費」等が条件として明文化され、対象が狭まり、10%VATが課せられる可能性がある

6.仕入付加価値税控除(第14条)

製品・サービスの購入に係る仕入VATの控除要件の改正

✓ すべての支払に非現金証憑が必要(従来は2,000万VND以上のみ必要)

✓ 輸出取引に必要な証憑が追加

●契約書・伝票・通関書類に加え、梱包明細・船荷証券・保険証券なども必要

7.還付手続(第15条)

✓ 投資プロジェクトの還付要件明確化

●拡張投資(生産能力増強など)も還付対象に規定

●還付申請はプロジェクト完了日から1年以内

●「完了日」は初めて収益が発生した日(試運転収益などは含まず)

✓ 5%税率事業者の新還付制度

●VAT率5%の製品・サービスのみ提供する事業者

●12か月または4四半期以上、未控除VATが3億VND以上ある場合に還付可

●異なる税率を扱う場合は、政府が定める按分率で還付額を算出

✓ 輸出取引に関する変更

●輸入後に第三国への再輸出取引は還付対象外

●輸出・国内販売の仕入れ区分が不明な場合、売上比率で按分

●還付額の上限は輸出売上の10%まで、超過分は繰越可

✓ 還付申請の新条件

●仕入先が適正にVATを申告・納付していることが還付の条件

✓ 禁止行為の明文化(還付対象外)

●架空インボイス、虚偽取引、不正なシステム操作、贈賄など

✓ 事業再編等の取扱い

●解散・破産時の未控除VATは還付可能

●合併・分割などの再編等時は還付不可

8.おわりに

本稿では、付加価値税法の改正の概要についてご説明しました。ベトナムでの税務上の取扱いに適切に対処するために、付加価値税における懸念事項については、税務専門家へご確認いただくことをお勧めいたします。

マレーシア

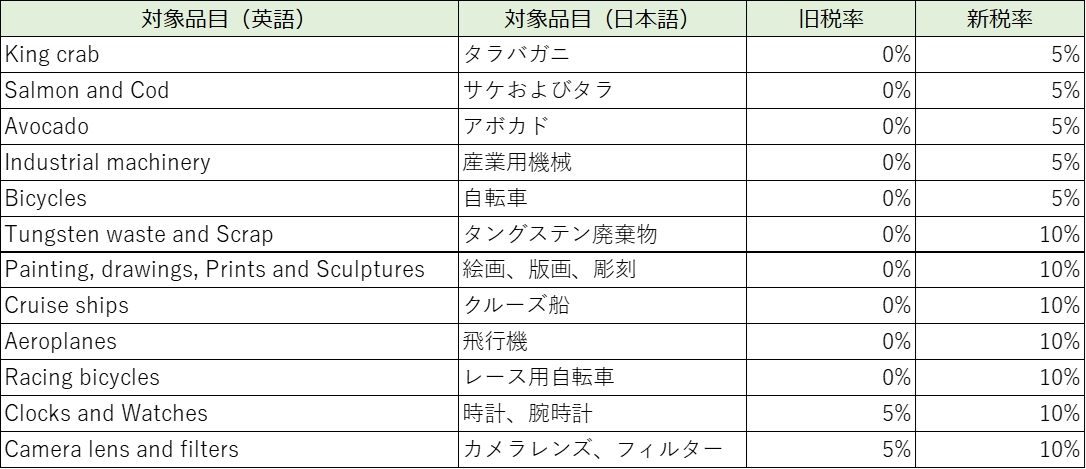

1.2025年7月からのSST課税対象拡大

マレーシアでは、一定の要件を満たす場合、SST(Sales and Service Tax)の課税登録事業者としてCustomsのMySSTにて事業者登録をして、原則として隔月申告をする必要があります。売上税(Sales Tax)は特定項目の「製造」に対して課税される仕組みで、主に製造業が対象となります。今回、この「特定項目」の範囲が拡大されております。サービス税(Service Tax)は「サービス」に対して課税される仕組みで、主にサービス業が対象となります。今回、この「サービス」の範囲が拡大されております。

6月9日にSSTを所管するCustomsから、SSTの課税対象範囲を拡大するとの発表がありましたので、その概要についてまとめます。以下、今後のスケジュール、および売上税・サービス税それぞれの拡大対象についての概要をご参考ください。

2.今後のスケジュール

今後のスケジュールは以下の通りです。

2025年 6月9日 :SST拡大範囲の公表

7月1日 :拡大SST適用開始

2026年 1月1日 :拡大SSTに基づくペナルティ賦課開始

3.売上税の拡大

売上税の拡大対象は以下の通りです(主要品目のみ)。主に高級品に対しての課税が拡大されております。従って、生活必需品については免税を維持しています。

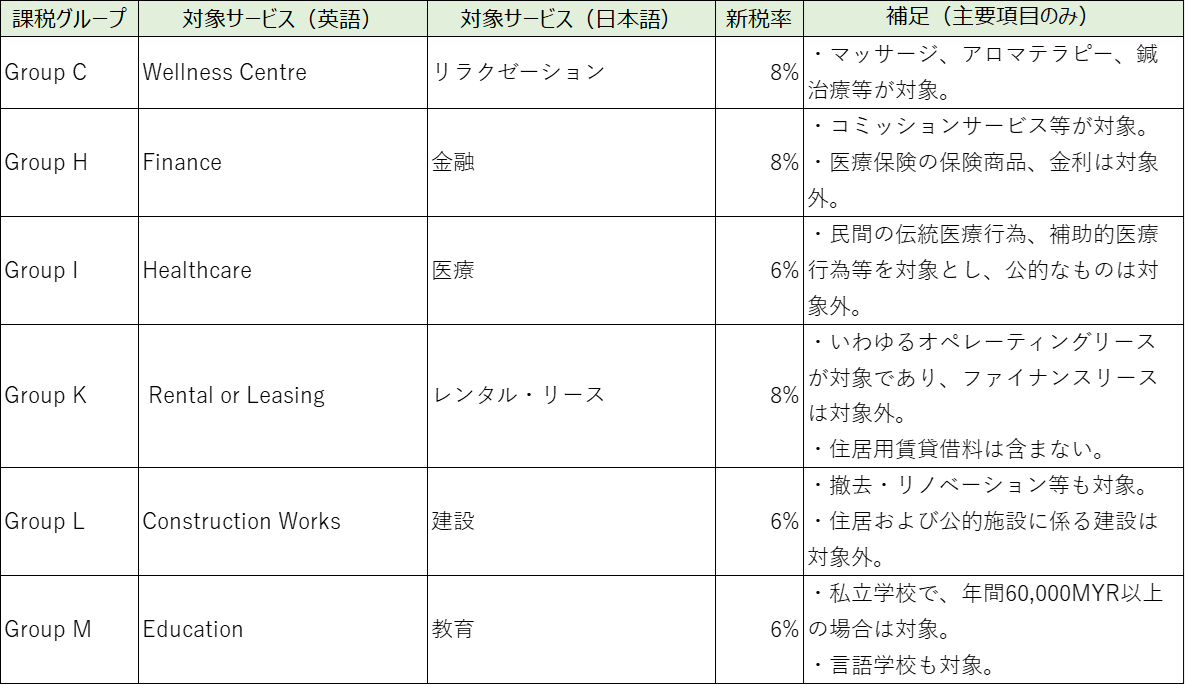

4.サービス税の拡大

サービス税の拡大対象は以下の通りです。Group C, H, Iの項目は従来のGroupに純増項目として追加、Group K, L, Mは新規Groupです。住居用賃料が対象外となったり、教育についても高価格教育機関のみが対象となったり、 生活への影響について一定の配慮がされています。

5.今後の動向

売上税、サービス税ともに、高級品や嗜好品、嗜好性の高いサービスに対する課税が強化されています。ただし、生活への直接的な影響や特に中小企業等への影響、制度実装化のタイミングが急である等を考慮し、各業界団体が抗議をしている状況です。一旦当局からガイドラインが発出された状況ではありますが、引き続き今後の動向には注意が必要です。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

【2025年度版】フェアコンサルティングのご紹介【日本発の会計事務所系グローバルコンサル】

新興国の会計業務で陥りやすいリスクとグローバルアウトソーシング

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。