採用情報

採用情報

グローバル投資プラットフォーム

グローバル投資プラットフォーム SHARE

SHARE

LANGUAGE

LANGUAGE CONTACT US

CONTACT USFCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2017年01月01日中国

「印紙税管理規程(試行)」の公布について

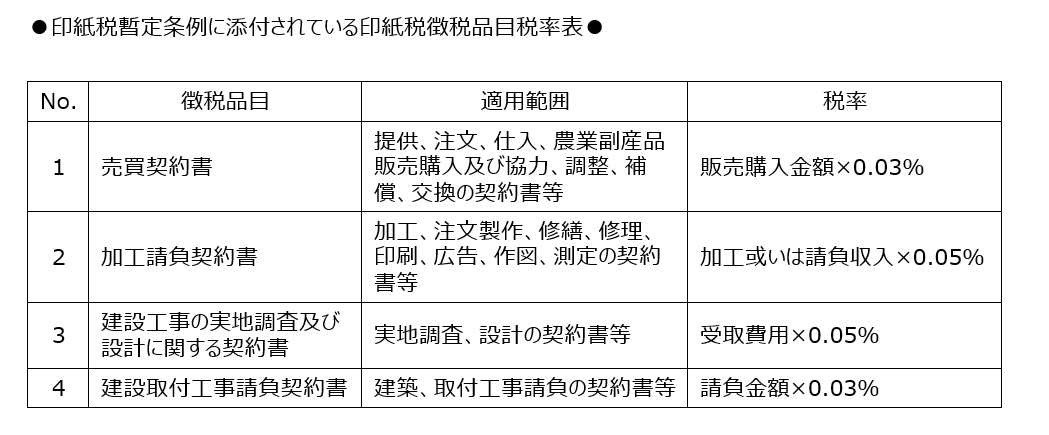

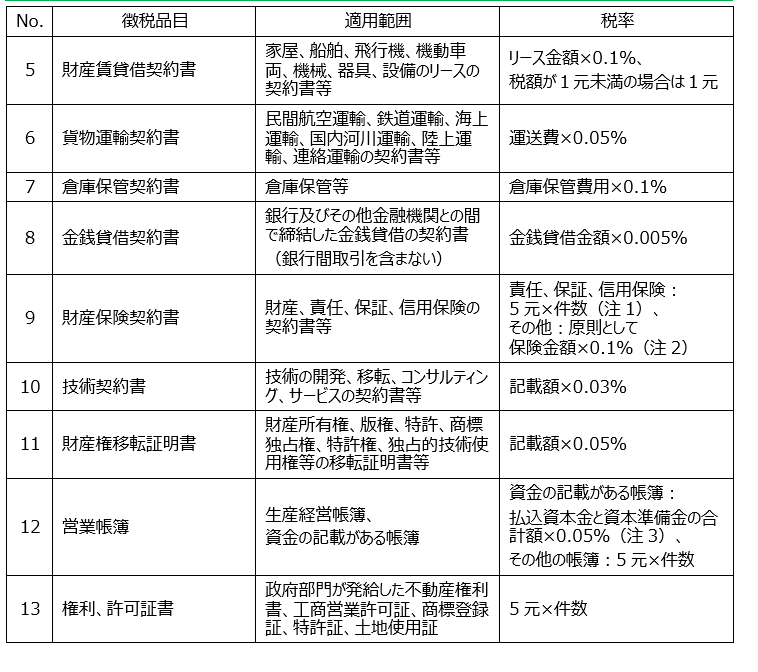

国家税務総局は2016年11月29日に「印紙税管理規程(試行)」の公布に関する公告(国家税務総局公告2016年第77号)を公布し、2017年1月1日から施行します。印紙税の納付については、厳格な地域と厳格ではない地域がありましたが、この規程により今後一層厳しく管理される可能性があります。本公告の日本語参照訳は下記の通りです。また、現行規定の印紙税暫定条例に添付されている印紙税徴税品目税率表も併せてご紹介しますので、どうぞご参照ください。

印紙税管理をさらに規範化し、納税者に便宜を図るべく、国家税務総局は「印紙税管理規程(試行)を制定し、ここに公布する。2017年1月1日から施行する。

「印紙税管理規程(試行)」

第一章 総則

第一条 印紙税管理を規範化し、納税者に便宜を図るべく、「中華人民共和国税収徴収管理法」(以下「徴管法」と略称)及びその実施細則、「中華人民共和国印紙税暫定条例」(以下「条例」と略称)及びその施行細則等の関連法律法規に基づき、本規程を制定する。

第二条 本規程は証券取引以外の印紙税税源管理、税金徴収、減免税及び税金還付管理、リスク管理等の事項に適用し、その他の管理事項は関連規定に基づき執行する。

第三条 印紙税の管理は法に基づく税金管理の原則を堅持し、法定の権限及び手順により、厳格に関連する法律法規及び税収政策を執行し、税法の権威性及び厳粛性を断固として維持し、納税者の合法的な権益を確実に保護するものとする。

第四条 税務機関は「条例」及び関連法律法規の要求に基づき、納税サービスを最適化し、納税者の税金の手続きの負担を軽減し、部門の協力を強化し、印紙税の徴収管理の質や効率を上げ、税金情報管理を実現するものとする。

第二章 税源管理

第五条 納税者は事実に基づき印紙税課税証憑(以下「課税証憑」と略称)等の納税資料を提供し、適切に保管するものとし、「印紙税課税証憑登記簿」(以下「登記簿」と略称)をまとめて設置、登記、保管し、適時に、正確に、完全に課税証憑の作成、受領の状況を記録するものとする。

「登記簿」の内容には課税証憑の種類、課税証憑の番号、証憑作成の各当事者(或いは受領者)の名称、作成(受領)時間、課税証憑の金額、件数等が含まれる。

課税証憑の保管期間は「徴管法」の関連規定に基づき執行するものとする。

第六条 税務機関は銀行、保険、工商、不動産管理等の関連部門と定期的に情報を交換する制度を確立し、関連情報を利用し、印紙税税源管理を強化することができる。

第七条 税務機関は多種のルート及び方式により幅広く印紙税政策を宣伝し、納税指導を強化し、納税者の納税意識及び税法遵守度を上げるものとする。

第三章 税金徴収

第八条 納税者が「条例」に挙げる課税証憑及び財政部の確定を経て徴税するその他の証憑を作成、受領或いは使用する時、つまり納税義務の発生において、課税証憑の性質に基づき、「条例」に添付の「印紙税徴税品目税率表」に対応する徴税品目、税率により、自主的に納税額を計算し、一括に印紙を購入して貼付(以下「印紙貼付」と略称)するものとする。

第九条 1つの証憑の納税額が500元を超える場合、納税者は税収納付書、納税証明のうち1つの綴りを証憑の上に貼付する、或いは地方税務機関が証憑の上に納税完了の表記を加えて印紙貼付の代わりとすることができる。

第十条 同一種類の課税証憑で、頻繁に印紙貼付を要する場合、納税者は実際の状況に基づき自ら期間ごとに纏めて印紙税を申告納付する方式を採用するかどうかを決定することができる。纏めて申告納付する方式の期限は1ヶ月を超えないものとする。

期間ごとにまとめて申告納付する方式を選択した場合、1年以内は変更してはならない。

第十一条 納税者は規定に基づき事実により印紙税を計算し、納付する。

第十二条 税務機関は「徴管法」及び関連規定に基づき納税者の納税額を査定するものとする。

第十三条 税務機関は業種ごとに納税者の暦年の印紙税納付状況、主営業務収入の状況、課税契約の締結状況等を統計、測定し、各業種の印紙税の納付状況及び税金負担のレベルを評価し、本地区の業種ごとの課税証憑の査定基準を確定するものとする。

第十四条 印紙税の徴収査定を実行する場合、納税期限は1ヶ月とし、税額が比較的少額な場合、納税期限を四半期とすることができるが、詳細は主管税務機関が確定する。納税者は納税期限満了日から15日以内に、国家税務局が統一して制定した納税申告書に記入し、徴収すると査定された印紙税を申告、納付する。

第十五条 納税者は主管税務機関が査定した納税額に異議がある場合、或いは生産経営状況に変更が生じ新たに査定が必要な場合、主管税務機関に関連する証明書類を提出し、主管税務機関が事実を確かめた後に調整を行うことができる。

第十六条 主管税務機関は印紙税の徴収を査定し、納税者に「税務事項通知書」を送達し、査定した徴収方法及び納税期限を明記するものとする。

第十七条 税務機関は印紙税の基礎データベースを設置し、内容には業種ごとの印紙税の納付状況、口座ごとの納税資料等を含み、科学的な印紙税の評価方法或いはモデルを確定し、これに基づき、適時に、合理的に印紙税の徴収管理業務を行うものとする。

第十八条 税務機関は印紙税の徴収管理の必要に応じて、源泉コントロール管理を強化し、納税者に便宜を図る原則に基づき、「国家税務総局の『委託代理徴収管理弁法』の公布に関する公告」(国家税務総局公告2013年第24号)、以下「委託代理徴収管理弁法」と略称)の関連規定に基づき、銀行、保険、工商、不動産管理等の関連部門に、金銭貸借契約書、財産保険契約書、権利許可証書、財産移転証明書、建設工事請負契約書等の印紙税の代理徴収を委託することができる。

第十九条 税務機関と代理徴収受託者は「委託代理徴収管理弁法」の規定に基づき各自の職責を厳格に履行するものとする。規定に違反した場合、相応の法律責任を追及するものとする。

第二十条 税務機関は印紙税の徴収管理において部門の協力を強化し、関連情報の共有を実現し、総合的な納税管理規制を構築する必要がある。

第四章 減免税及び税金還付管理

第二十一条 税務機関は「条例」及び関連規定に基づき印紙税の減免税作業を行うものとする。

第二十二条 印紙税は減免税備案(届出)管理を実行し、減免税備案の資料は下記を含むものとする。

(一)納税者減免税備案登記表

(二)「登記簿」コピー

(三)減免税依拠の関連法律法規が規定するその他の資料

第二十三条 印紙税減免税備案管理のその他の事項については、「国家税務総局の『税収減免管理弁法』の公布に関する公告」(国家税務総局公告2015年第43号)の関連規定に基づき執行する。

第二十四条 印紙税を多く貼付した場合、税金の還付申請或いは相殺はしてはならない。

第五章 リスク管理

第二十五条 税務機関は国家税務総局の税務リスク管理に関する総体的な要求及び財産行為の税務リスク管理作業の具体的な要求により印紙税のリスク管理の作業を展開し、本地区の印紙税のリスク管理指標を探索して確立し、現代化情報技術により、印紙税管理のリスクについて識別、事前警報、監督コントロールを行い、リスク対応の業務を行う。

第二十六条 税務機関は把握した税に関する情報と納税者が申告(報告)した徴収情報、減免税情報の比較を行い、印紙税のリスクを分析調査する。

(一)納税者が徴税品目ごとに既に納付した印紙税の情報をその対応する営業帳簿、権利及び許可証書、課税契約書の納税額と比較し、当該帳簿、証書、契約書の印紙税の過少徴収リスクを防止するものとする。

(二)納税者の主営業務収入とその査定した納税額を比較し、納税者が査定した印紙税を過少納付するリスクを防止する。

第二十七条 税務機関は税収徴収管理システム中の情報、第三者の情報等の資源を十分に利用し、継続して印紙税管理を強化、改善し、印紙税管理の情報化レベルを上げる必要がある。

第六章 附則

第二十八条 各省、自治区、直轄市税務機関は本規程に基づき具体的な実施弁法を制定することができる。

第二十九条 本規程は2017年1月1日より施行する。

<ご留意のお願い>

上記日本語は中国語文を原文とした翻訳です。翻訳には正確を期しておりますが、中国語と日本語の表現の相違等から日本語翻訳の内容に誤解が生じる恐れがあります。中国語原文との間に解釈の相違がある場合、中国語原文を依拠としてくださいますようお願いいたします。なお、上記の税率表の表現につき、注1から注3の箇所は下記の根拠規定に基づき、当社にて更新を加えております。

(注1)国家税務総局の保険会社の印紙税徴収関連問題に関する通知((1988)国税地字第37号)

(注2)国家税務総局の保険契約の印紙税計算変更弁法に関する通知(国税函発〔1990〕428号)

(注3)国家税務総局の資金帳簿の印紙税問題に関する通知(国税発〔1994〕25号)