FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2025年05月01日インドネシア

登録前に知っておくべきこと,

インドネシアにおける外資系会社(PT PMA)設立完全ガイド

インドネシアは、東南アジアにおける外国直接投資(FDI)の最有力候補地の一つである。しかし、外国資本による有限責任会社(現地ではPenanaman Modal Asing、略してPT PMA と呼ばれる)の設立には、規制、資本要件、通関、税務等、複雑な枠組みを正確に乗り越える必要がある。本稿では、PTPMA 設立に際して遵守すべき法的および実務的要素を体系的に解説する。

1. 最低投資額:払込資本だけでは不十分

●総投資額:1 KBLI コード(インドネシア標準業種分類5 桁コード)ごとに最低100億ルピア

(ただし土地・建物を除く)。

●払込資本:設立時に10 億ルピア全額払込済みであることが求められる。

💡注意: 複数KBLI を採用する場合、それぞれに最低投資要件が適用される可能性がある。

2. 事業対象の適格性を確認する

インドネシアの外国資本がインドネシアで投資できる業種と条件を定めた公式リストであるポジティブリストに基づき、事業区分は以下に分類される。

●優遇分野(インセンティブ対象)

●条件付き開放分野(出資制限・特別許認可要件あり)

●大規模事業+中小企業協業義務分野

●完全自由化分野(外資制限なし)

🚫禁止分野:麻薬、賭博、防衛関連、文化遺産取引など。

✅事前に予定事業内容とKBLI コードを厳密に照合すること。

3. 外資1%でもPT PMA 扱いとなる

外資が1%でも出資すれば、当該会社はPT PMA として取り扱われ、全面的に外国投資規制の適用を受ける。

4. 最低2 名の株主が必要

PT PMA 設立には、以下が必須となる。

●株主2 名以上(個人または法人、外国・国内問わず)

●取締役1 名以上、および監査役(コミサリス)1 名以上

5. 主たる事業内容の明確化

正確なKBLI コード選択が、以下の要素を決定づける。

●許認可取得ルート

●業務範囲

●報告義務

📦貿易・製造業:製品カタログ、仕様書、仕入れ情報の提出が必要。

🛠サービス業:提供サービス範囲、対象顧客像を具体的に記載すること

6. リスクベース認可制度(OSS RBA)

インドネシアでは、事業活動は4 段階のリスクに分類されており、リスクが高いほど取得すべき許認可も増加する。

●低リスク:NIB(事業者番号)のみ

●中低リスク:NIB+自己適合申告

●中高リスク:NIB+第三者認証

●高リスク:NIB+運営許可+継続的監督対象

7. ゾーニング規制と所在地要件

会社所在地は、以下に適合していなければならない。

●地方自治体の空間計画(RTRW)

●地域別ゾーニング規定

🏢特定業種(例:製造業)は、指定工業団地内に立地義務あり。

📜 OSS 登録前に、所在地証明書(SKDP)の取得が求められる。

8. 環境関連許認可

業種のリスク分類に応じ、環境許認可が必要となる。

●UKL-UPL(環境管理・監視努力報告):中リスク事業対象

●AMDAL(環境影響評価書):高リスクまたは大規模プロジェクト対象

📑対象業種においては、運営ライセンス取得前に環境許認可の取得が必須となる。

9. 労働法制と外国人雇用

外国人労働者を雇用する場合、以下の取得が必須となる。

●RPTKA (Foreign Manpower Utilization Plan) approval.

●ITAS (Limited Stay Work Permit).

🚫 特定職務(例:人事部門責任者、コンプライアンス責任者等)はインドネシア国民就任が義務付けられる。

10. 税務コンプライアンスと財務報告

PT PMA は以下を履行しなければならない。

●納税者番号(NPWP)取得

●月次付加価値税(VAT)及び源泉徴収税(WHT)申告

●法人所得税(CITR)年次確定申告

●法人税率:22%適用

●VAT 税率:法定12%適用(実質課税額は調整適用中。後述注記参照)

🔍税務コンプライアンス違反は、税務調査や各種許認可の取消リスクを招く。

11. 投資活動報告義務(LKPM)

全PT PMA は、投資活動報告(LKPM)をOSS RBA システム経由で提出する義務がある。

🚨期限内提出を怠ると、営業許可(NIB)の凍結または取消処分が科される可能性がある。

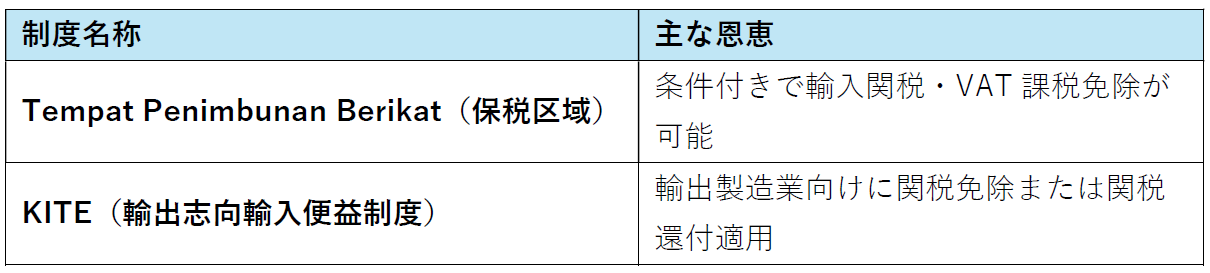

12. 通関・関税優遇制度

輸出入取引を行う企業は、以下の制度を活用できる。

💡製造業・貿易業・物流業など、輸出関連ビジネスにとって極めて有効なスキームである。

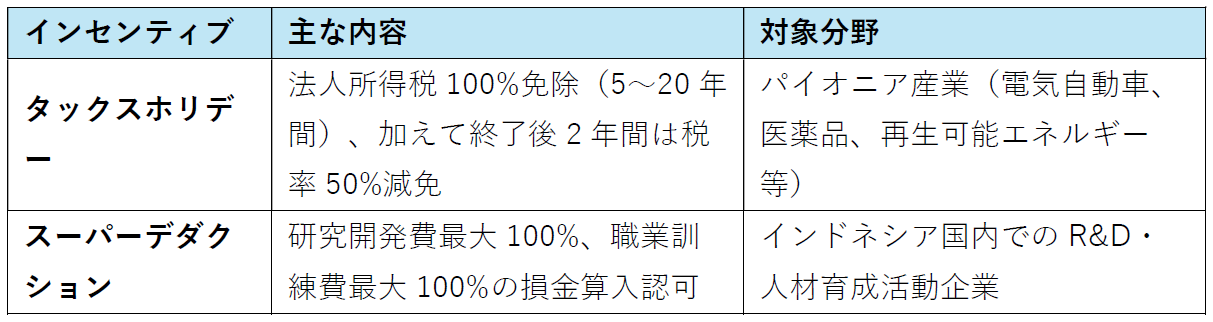

13. 税制インセンティブ(タックスホリデー・スーパーデダクション)

インドネシア政府は、戦略分野投資に対し、以下の税制優遇を提供している。

✅適用にはOSS RBA 経由での申請および所管省庁による承認が必要である。

総括

インドネシアにおけるPT PMA 設立には、法令遵守、税務戦略、ゾーニング適合、労務管理、投資報告義務への十分な配慮が不可欠である。しかし、関税優遇制度や税制インセンティブを戦略的に活用することにより、コスト最適化と事業競争力の強化が可能となる。適切な準備を経れば、インドネシアは東南アジア進出における極めて有望な拠点となるであろう。

<お問い合わせ先>

フェアコンサルティンググループ

〒530-0001 大阪府大阪市北区梅田2丁目5番25号ハービス大阪 オフィスタワー12F(本社)

WEB:https://www.faircongrp.com/

Tel:06-6451-9201 | Fax:06-6451-9203

e-mai: grm@faircongrp.com

PT FAIR CONSULTING INDONESIA

16th Floor MidPlaza 1 Jl. Jend Sudirman Kav 10-11 Jakarta 10220 Indonesia(インドネシアオフィス)

Tel:+62-21-570-6215 | Fax:+62-21-570-6217

Pahala Alex Lumbantoruan (Chartered Accountant)

e-mail:alexandra@faircongrp.com

「フェアコンサルティング インドネシア ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「フェアコンサルティング インドネシア ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「フェアコンサルティング インドネシアニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。