Newsletter of FCG Group.

Newsletter of FCG Group.

Monday March 4th, 2024Greater China

北京・蘇州・上海・成都・広州・深圳

上海市におけるオフショア貿易の印紙税免税

2024年2月6日に上海市財務局及び国家税務総局上海市税務局より国外で完結する売買契約(以下、「オフショア貿易」と略称)に係わる印紙税を免税とする公告(財税[2024]8号)が公布されました。

今回は中国における印紙税の概要とオフショア貿易の免税に係わる公告の内容をご案内いたします。

1.中国における印紙税の概要

中国における印紙税は印花税と呼ばれています。中国の印花税は1889年9月の清時代における印花税の創設が始まりと言われており、増値税などの新しい税金と比べて比較的歴史のある税金です。

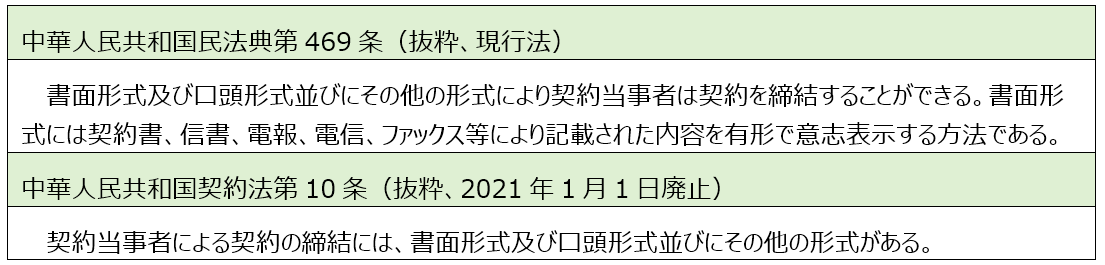

印紙税は「契約」について課税がされますが、以下のとおり中国の民法典及び契約法による契約(中国語で「合同」)の定義には契約書による書面の締結だけではなく、契約書以外の書面形式及び口頭形式並びにその他の形式も契約に含まれるため、契約書による書面の締結以外も印紙税の課税範囲に含まれると解釈される点には注意が必要です。

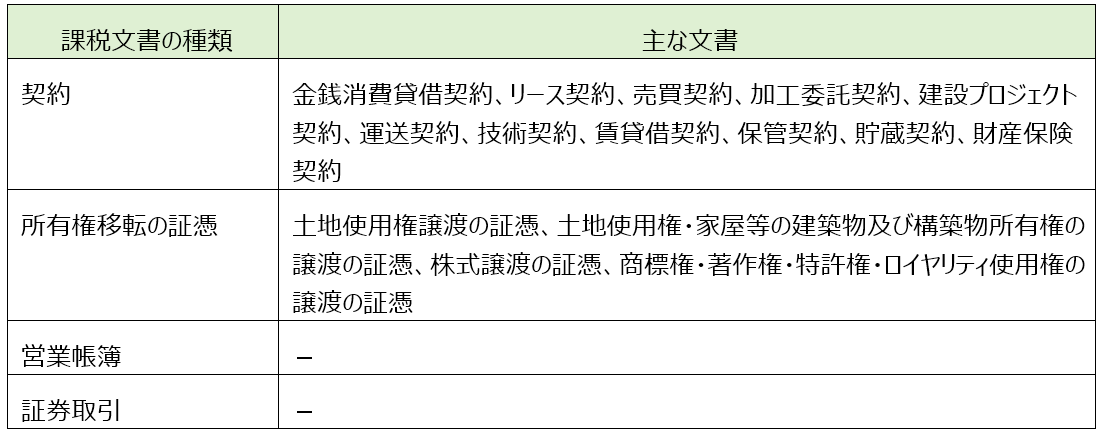

課税される文書は以下の4つの種類が定められており、売買契約も契約書による書面の締結がされているか否かに関わらず印紙税の課税対象とされています。

2.オフショア貿易の免税に係わる公告の内容

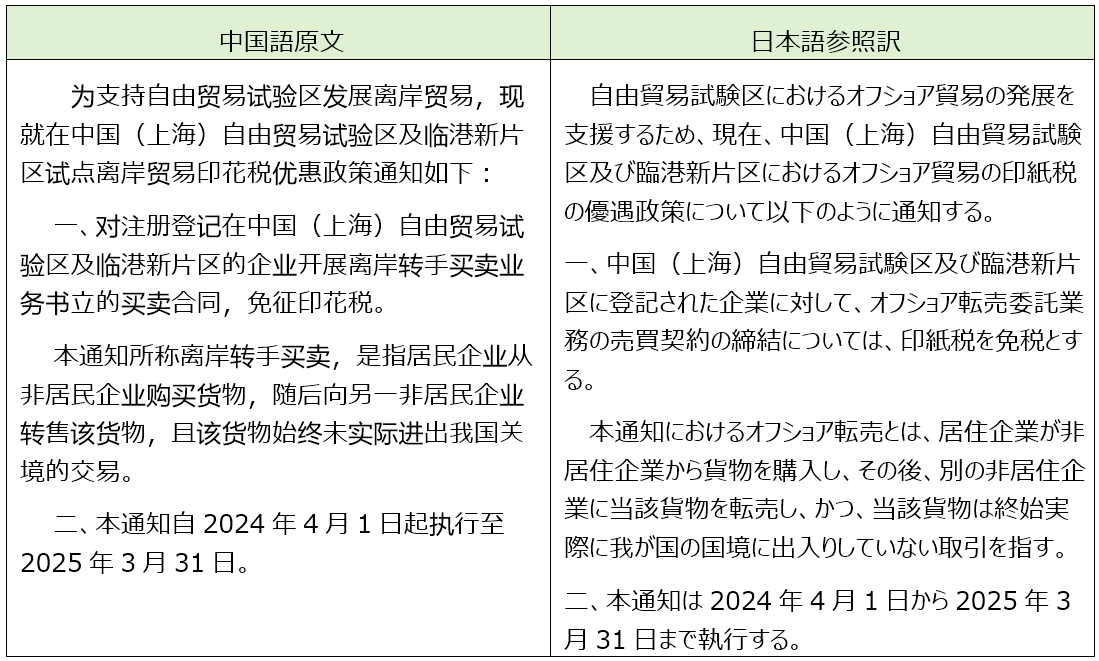

今回公表されたオフショア貿易に係わる印紙税の免税の公告の内容は以下のとおりです。2024年4月1日以降はオフショア貿易に係わる契約は印紙税の免税となりますが、中国国内において締結された売買取引に係わる契約は従来どおり印紙税の課税対象となる点にご注意ください。

<日本語参照訳に関するご利用のお願い>

上記の日本語参照訳は中国語を原文とした翻訳です。翻訳には正確を期しておりますが、日本語と中国語の内容に相違が生じる場合があります。日本語参照訳と中国語原文に相違がある場合、中国語原文を優先してご確認いただきますようお願いいたします。

香港

2024/25年度財政予算案の発表について

1.2024/25年度財政予算案の発表について

香港政府の陳茂波(ポール・チャン)財政長官は2024年2月28日、立法会で2024/25年度(24年4月~25年3月)の政府財政予算案演説を行いました。新型コロナウイルス禍への経済対策として実施してきた電子消費券の給付を新年度は行わず、所得税や法人税の減免政策も規模を圧縮するなど、財政再建を強く意識した内容となっています。

給与所得税を一定額まで全額免除する政策について、継続はされるものの、免除額の上限は2023/24年度の6,000香港ドルから半分の3,000香港ドルに引き下げられます。法人税にあたる事業所得税についても同様に、全額免除を継続しつつ、免除額の上限は6,000香港ドルから半分の3,000香港ドルに引き下げられます。

歳入を拡大するための増税案も盛り込まれており、そのうちの1つが、2008年7月に廃止されていた宿泊税の復活です。税率は3%で、高級ホテル(平均宿泊料2,350香港ドル)に宿泊した場合、1泊ごとの税金は約70香港ドルとなります。こちらは2025年1月1日からの実施を目指すとしています。

給与所得税は、新年度から高所得者への累進増税が導入されます。年間の課税所得が500万香港ドル以下は現行通り税率15%とし、500万香港ドルを超える部分に16%の税率が適用されます。

また、会社が毎年更新する必要がある商業登記費用は、2024年4月1日から200香港ドル値上げして2,200香港ドルとなります。

2.EUが税務関連の監視対象から香港を除外

欧州連合(EU)は2024年2月20日、税務協力事項の監視リストから香港を除外したと発表しました。

EUは2021年10月、香港で実質的に経済活動を行っていない多国籍企業の海外からの受動的所得が一部課税対象外となっていることについて、「二重非課税」につながる恐れがあるとして税務面の協力に関する監視リストに香港を追加しました。香港政府はこれを受け、香港で実質的に経済活動を行っていない多国籍企業について、海外からの一部の受動的所得(利子や特許使用料など)に課税を義務付ける改正税務条例を2023年1月から施行していました。EUの税務関連の最新ガイドラインに対応するため、2024年1月には、さらに海外からの全ての受動的所得に課税を義務付ける改正税務条例を施行したばかりです。

3.香港の年末人口750万に、連続2年人口増加

香港政府統計処は2024年2月20日、香港の人口が 2023年末時点で750万3,100人(速報値)となり、前年末に比べ3万500人(0.4%)増加したと発表しました。

新型コロナウイルス禍の期間に最も人口が減少していた2022年と比べると、1年半で15万7,000人の増加となりました。年末人口が前年末比でプラスとなったのは2年連続であり、2023年の修正値753万6,100人をわずかに下回りましたが、昨年8月に発表された2023年年央の速報値749万8,100人からは伸びており、全体として増加傾向を維持しています。

出生数と死亡数からなる自然増減については、前年末からの出生数が3万3,200人、死亡数が5万4,400人で2万1,200人の減少となっており、域外からの流入がこれを補い、大きく上回ったことが人口増の要因です。

政府報道官はこの流入増加について、永久居民の香港帰還が多かったこと、世界中から優秀な人材を誘致するためのスキーム「トップタレントパス」などによる政策効果であると分析しています。

台湾(台北・台中)

【房屋税差別税率に関する基準(案)を公表】

台湾財政部は2024年2月16日に、「全国単一居住用住宅課税標準額基準(案)」(全國單一自住房屋現值一定金額基準)と「房屋税差別税率の段階、段階数及び各段階の税率基準(案)」(房屋稅差別稅率之級距、級距數及各級距稅率基準)を公表しました。主な内容は以下の通りです。

(1)全国単一居住用住宅課税評価基準(案):

■以下の条件を満たす住宅は、1%の軽減税率を適用します。

・所有者または使用者本人、配偶者及び未成年の子供が、台湾湾全土で、住宅を唯一一戸所有している。

・当該住宅に戸籍登記を完了している。

・当該住宅は貸し出しや営業行為を行うことはない。

・当該住宅の課税標準額(房屋現值)は定められた基準金額より低い。

■当該住宅の課税標準額が、定められた基準金額より高い場合、2%の税率を適用します。

(2) 房屋税差別税率の段階、段階数及び各段階税率の基準(案)

■賃貸用住宅及び相続により取得した住宅

※税率は戸数によって決められる。

・4戸以内:5%

・5~6戸:0%

・7戸以上:4%

■建設業者が建築して販売する居住用住宅

※税率は建造から販売までの期間によって決められる。

・1年以内:0%

・1~2年:4%

・2~4年:6%

・4~5年:2%

・5年超え:8%

■他の非居住用房屋

※税率は戸数と地点によって決められる。

●直轄市

・2戸以内:2%

・3~4戸:8%

・5~6戸:2%

・7戸以上:8%

●非直轄市

・1戸:6%

・2~4戸:2%

・5~6戸:8%

・7戸以上:8%

【台湾がインドと労務協力のMOUを締結】

台湾労働部は2024年2月16日に、インドとの労務協力に関する了解覚書(MOU)の締結を発表しました。当該MOUによって、インド人労働者の雇用されられる業種と人数、及び人材募集と職業訓練の実施なども台湾が決めることとされました。今後、労働部は実務レベルの会合を開き、インド人労働者の雇用手続き、業種、人数と資格などの詳細な規則について、各界の意見をまとめて討議します。

【中高年者の雇用促進策、2月に始動】

台湾労働部は2024年2月17日に、55才以上、または45才で法律に基づき定年退職した中高年労働者の就労参加の促進策「55プラス ストロングジェネレーション就業促進措置」(55Plus壯世代就業促進措施)を公表しました。以下の条件を満たす雇用者は奨励金の支給申請が可能となります。

・公的職業安定組織に求人申込みをし、紹介された中高年労働者雇用。

・正規雇用場合で、一人当たり3万台湾ドルの奨励金を受給。

・時給制の場合で、一人当たり5万台湾ドルの奨励金を受給。

・90日間雇用するごとに奨励金を受給。一人当たり最大2回の受給が可能。

また、雇用主は中高年労働者向けに職業訓練、フレキシブルタイム、両立支援、心理カウンセリングなどの快適の職場づくりを実施している場合、1人を雇用するごとに、毎月3千台湾ドル、最大12か月間で30万台湾ドルを受給できます。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) |

|

|

北京分公司 北京市朝陽区農光南里1号楼龍輝大厦12楼(創富港)12002室 電話:+86-131-6731-4021 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州市工業園区旺墩路135号融盛商務中心1号2113室2122単元 電話:+86-512-6255-0697 担当:粟村(AWAMURA)日本国公認会計士 |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:粟村(AWAMURA)日本国公認会計士 |

成都分公司 四川省成都市成華区双慶路10号 華潤大厦32層3240室 電話:+86-28-6287-7518 担当:粟村(AWAMURA)日本国公認会計士 |

|

広州分公司 広州市天河区珠江西路8号夏広場D座15楼A61室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

深セン分公司 深セン市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】【FCG中華圏ニュースレター】No.187_北京・蘇州・上海・成都・広州・深圳版