FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2024年02月28日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・34のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、フィリピン、ベトナム、マレーシア

インド

卸売業のインド外国直接投資について

日本企業がインドに外国直接投資(FDI: Foreign Direct Investment)を行うにあたり、現在では100%自動認可、つまり海外企業単独、かつ、個別の事前承認なく行える業種が増えています。インドに直接投資が可能かどうかは、FDI実施時に最初に検討する事項となり、定期的に更新される統合FDIポリシーにて確認することが出来ます。

小売業の場合、複合ブランドを扱う場合は100%自動認可は認められないなどといった規制はよく知られていますが、卸売業の場合は自動認可が認められており、そのように記載もなされています。そのため全ての卸売業で何も問題がないと誤解することがありますが、必ずしも当てはまらないケースもあるため、FDIポリシーの内容の詳細を確認する必要があります。

統合FDIポリシーによると、卸売業とは、小売業者、工業用、商業用、施設用または他の卸売業者や関連する下位サービス業者への商品の販売であり、貿易を目的とした販売を意味するとの記載があります。卸売業に該当するか否かは販売先の顧客の区分であり、販売規模、販売量は考慮されません。また企業名、企業の種類、登録/免許/許可等の番号、販売額等、販売に関するすべての詳細を示す完全な記録を、日常的に保管しておく必要があります。

注意すべき点は、商品に係る卸売業はグループ企業間で行うことは認められていますが、グループ全体に対する卸売金額は卸売業総売上の25%を超えてはならないとの記載も存在するため、全ての卸売業が100%自動認可における自由な事業活動と認められる訳ではないという点です。25%を超えた場合には高額な罰金等が科され、違反をしていた時点で会社事業の実施を担当しており、会社に対して責任を負っていた全ての人が追訴の対象となり罰則が適用される可能性が否定できないため、常に最新の情報を入手し違反をしている状態とならないように注意する必要があります。

インドネシア

1.経済法令

財務省規則PMK No. 8/2024年の電気自動車に対する優遇税制

財務省は、2024会計年度に政府が支援する特定の電気自動車を購入する場合に、税制優遇措置を提供する。特定の四輪バッテリー式電気自動車の購入者は、付加価値税が10%減税され、販売価格の1%のみが付加価値税の課税対象となる。さらに、電気バスの購入者は5%の減税優遇措置を受け、販売価格の6%のみ付加価値税の課税対象となる。

2024年1月から12月までの課税期間に対象となる、政府によるVAT減税は、以下の電気自動車基準のみに適用される。

a. TKDNが40%以上の特定の四輪電気自動車及び電動のバス。

b. TKDNが20%以上40%未満の特定の電動のバス。

*国内調達比率(TKDN)とは、インドネシアで製造・提供される製品・サービスにおいて、どの程度国内で作られたものかが決められている制度である。

2.経済・社会ニュース

【選挙管理機関(KPU)リアルカウント:投票所データの73.5%】

2024年2月14日にインドネシア大統領選挙が実施され、アニエス–ムハイミン、プラボウォ–ギブラン、ガンジャール–マフッドMDの3組の候補者が競った。2024年2月21日午前11時時点の集計結果によると、投票所データの73.50%が報告され、プラボウォ–ギブランが58,943,436票(58.77%)、アニエス–ムハイミンが24,310,545票(24.24%)、ガンジャール–マフッドが17,045,031票(16.99%)を獲得した。

【非石油・ガス処理産業部門への投資が大幅に増加】

インドネシアでは、非石油・ガス処理産業部門への実質投資額が2014年の186兆7,900億ルピア(約1兆8千億円)から2023年には565兆2,500億ルピア(約5兆4000億円)に増加し、産業部門への世界的な投資における、主要な目的地となっている。この増加は、確実性のある政策と天然資源の川下化への取り組みが原動力となっている。容易な許認可や優遇措置といった政府の戦略的政策は、インドネシア進出を検討する世界の投資家にとって大きな誘因となっている。天然資源の川下化、特に鉱業部門の付加価値向上が、製造業への投資を促進する。政府は、この好調な傾向が続き、輸出税やロイヤルティ、税外収入、配当によって国家収入に大きく貢献することを期待している。

【バリ外国人観光客、2024年2月14日からIDR 150,000支払い】

バリ州政府は、2024年2月14日から外国人観光客に対してIDR 150,000(約千五百円)の徴収を実施する。 この規制は、バリ州の文化保護、環境保全、観光サービスの質の向上を目的としている。例外は、外交ビザ、KITAS、KITAP、家族統一ビザ、学生ビザ、ゴールデンビザ、その他の種類のビザ保持者に適用される。免除を受けるには、外国人観光客は到着の5日前までにラブ・バリ・システム<https://lovebali.baliprov.go.id/home>を通じて申請しなければならない。

【国産化粧品の世界競争力】

インドネシアの美容産業は、外見と肌の健康に意識の高い若年層の増加によって、近年著しい成長を遂げている。最大の市場セグメントはスキンケア、化粧品、フレグランスである。この産業の潜在的な市場規模は、国内的にも世界的にも増加し続けると予測される。推進要因は、イーコマースの発展、ハラルコスメのトレンド、天然成分を活用した製品イノベーションである。天然資源や先祖伝来の文化遺産を活かし、ハラル化粧品の国際市場への浸透を図ることで、この産業の発展は大きく拓ける。

【35年固定住宅ローン: 若い世代が住宅を持つ新たな機会】

公共事業・公共住宅大臣省(PUPR)は、若い世代の住宅取得を支援するため、一律金利の35年住宅ローン制度を検討している。このスキームは、住宅供給不足の克服と地域社会の利便性向上に期待される一方、銀行にとっては長期的な資金源の確保が課題であり、住宅ローンが35年より前に返済された場合の影響も考慮する必要がある。パイロット・プロジェクトは2024年を目標としている。

オーストラリア

1.最近の出来事総集編(2024年1月26日~2024年2月16日)

●1月26日号:今日はAustralia Dayでオーストラリアの建国記念日(祝日)です。テニスの全豪オープンが1月28日(日)で最終となり、男子車椅子シングルの小田選手などが出場予定です。

●2月2日号:テニスの全豪オープンは男子車椅子シングルで小田選手が優勝するなどして閉幕しました。個人所得税の改正案について、2024年7月1日以降の課税年度において導入が検討されています。

●2月9日号:東京都とNSW州の40周年を記念して小池東京都知事が来豪されました。気候関連情報の開示基準(案)について、オーストラリア会計基準審議会(AASB)は2024年7月1日以降の会計年度で気候関連情報の開示を求める草案を昨年公表しました。対象は公開会社及び大会社で、段階的に開始されます。

●2月16日号:2月16日(金)から18日(日)までTaylor Swiftがメルボルンでライブを開催します。ビクトリア州ではBaseball Victoriaがリーグを開催しており、意外に野球人口がいます。野球にご興味のある方は是非メール返信ください。

2.2024年度フリンジ・ベネフィット税(FBT)申告

2024年度フリンジ・ベネフィット税(FBT)の課税年度がまもなく終了します。今回は、FBTの概要と2024年度における申告期限及び各種レート、並びに事前準備のポイントについて紹介します。

① FBTの概要

FBTは従業員(関連者を含む)への現金給与以外の経済的利益(ベネフィット)の供与に対して課税される税金で、納税義務は雇用者(会社)にあります。

② FBT対象となるベネフィットの例

・会社が従業員の家賃を負担

・会社が従業員に車を提供し私用(通勤含む)で使用

・会社が従業員に駐車場を提供

・会社が従業員の個人所得税を負担 など

③ FBT課税年度(2024年度)

2023年4月1日~2024年3月31日

④ 申告・納付期限(2024年度)

2024年5月21日

(会計事務所等のTax Agentを利用する場合かつ電子申告の場合は2024年6月25日)

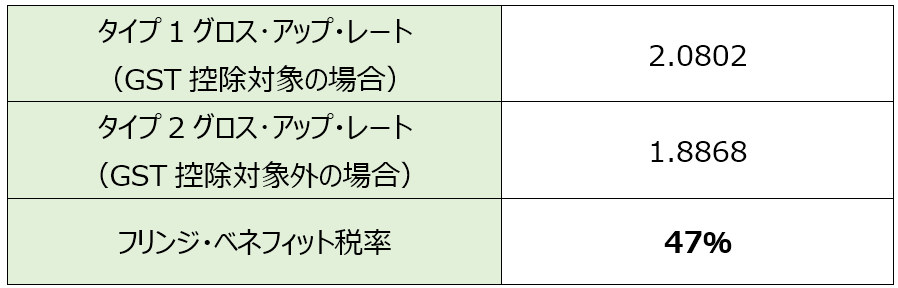

⑤ FBT計算(2024年度)

フリンジ・ベネフィット税額

=(ベネフィット課税対象額×タイプ別グロス・アップ・レート)×フリンジ・ベネフィット税率

※2023年度からの変更はありません。

⑥ 事前準備のポイント

・勘定科目の区分:FBTに該当する費目について、日々の仕訳入力時にFBT用の科目を設定して区分しておくと、FBT申告の際の集計がしやすくなります。

・ログブック(Logbook)の記録:従業員に供与されている社用車について、ログブックでプライベート目的及びビジネス目的ごとの使用状況を記録しておくことにより、FBT金額を低くすることができる場合があります。

シンガポール

2023年の労働市場について

シンガポール人材開発省(MOM:Ministry Of Manpower)は、2023年第4四半期及び2023年通年の労働市場についてアナウンスを発表しました。

2023年第4四半期の労働市場は継続して拡大傾向にあり、失業率は安定し、人員削減(Retrenchment)も緩和傾向にあるとの見解を示しています。一方で、2023年通年での労働市場は増加しているが、経済情勢が悪化する中、上場の増加速度は緩やかになりました。そのような中でも労働市場の需給はタイトで、失業率は安定して低水準を維持しました。

全体として、2023年は労働市場の拡大、失業率も安定を見せ、2024年の経済成長見通しの改善に関するシンガポール通商産業省(MTI:Ministry of Trade & Industry)の予想と並行して、ビジネスの景況感も改善を示しており、賃上げの意向を持つ企業の割合も18.0%から32.6%に増加しています。

しかしながら、世界経済の下振れリスクは依然として残るため、事業再編やリストラクチャリングは今後も継続し、さらなる人員削減につながる可能性もあります。シンガポール政府は、雇用主と労働者に対し、経済的不確実性の中でも競争力と回復力を維持するために利用可能なプログラムを最大限活用することを奨励しています。具体的に、雇用主に対しては、業務変革マップ(JTM:Jobs Transformation Maps)を参照し、自社のビジネスと仕事の需要がどのように変化する可能性があるかを理解、使用し、業務の再設計や従業員スキルの再教育を推奨しています。

タイ

外国人観光客に対するVAT還付申請制度の改正

2023年11月27日付のVATに関するタイ歳入局長通達(No.254)により、外国人旅行者に対するVAT還付基準の改正を発表し、2023年12月1日から施行されております。当該改正は、空港での外国人観光客による混雑に対応することを目的としていると考えられます。

本通達による主な変更点は以下の通りとなっております。

上記の他、外国人観光客がVAT還付を申請するための条件は下記となります。

・購入日から60日以内に購入商品をタイ国外へ持ち出すこと。

・「VAT REFUND FOR TOURISTS」という表示がある同一店舗から、同日に2,000バーツ(

VAT含む)以上の商品を購入した場合

(歳入局通達 No.254)

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/dgvat254A.pdf

フィリピン

1.監査済決算書、GISのSECへの提出期限

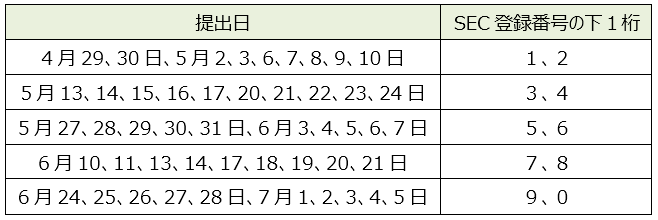

証券取引委員会(SEC: Securities and Exchange Commission)覚書回状第2024-2号により、決算期が12月の全ての企業(支店、駐在員事務所含む)の監査済決算書(AFS: Audited Financial Statement)のSECへの提出期限は下記の通りとなると公表された。提出は、eFAST (Electronic Filing and Submission Tool)を通じて行わなければならない。

GIS(General Information Sheet)の提出期限は、下記対象日から起算して30日以内となっている。AFS同様にeFASTを通じて提出しなければならない。

a) 株式会社:実際の年次株主総会の日付

b) 非株式会社:実際の年次役員会の日付

c) 外国企業(支店や駐在員事務所):SEC登録証に記載の設立記念日

2.クロスボーダーサービス取引に関する課税関係に関するQ&Aの公表

内国歳入局 (BIR: Bureau of Internal Revenue) は、2024年1月10日付の歳入覚書回状 (RMC: Revenue Memorandum Circular) No.5-2024を公表し、2022年8月の最高裁判所の判決(G.R. No.226680)をもとにクロスボーダーサービス取引の課税関係を明示的に整理している。

当該判決は、非居住法人による衛星通信サービスの提供に関連する課税関係について取り扱っているが、当該通達においてはクロスボーダーサービス取引全般に関する課税関係が示されており、従来の税法の取り扱いとは整合しないBIRの見解も含まれていることから、実務上の混乱が発生しかねない内容となっている。

当該通達で引用されている最高裁が判決した内容は、衛星通信サービスはフィリピン国外(宇宙にある衛星)で提供されており、サービスの提供者はフィリピンに設備を有していないことから最終源泉税(FWT:Final Withholding Tax) の対象にはならないという立場ではなく、BIRが主張した、衛星信号を受信する機器がフィリピンにあり、かつ衛星信号の配信が成功した場合に収益が得られることから、フィリピンにおける収益創出活動が取引全体の中で必要不可欠と考えられフィリピンにおいて課税対象となる、というものである。

また、クロスボーダーサービス取引の定義に関するBIRの見解が示されたが(Q&A 2)、これらは上記判決では直接言及されておらず、かつ従来の税法の取り扱いや過去にBIRが発行したルーリングとも異なる取り扱いとなっている。さらに、上記判決では触れられていないVAT(Value Added Tax)の課税範囲についての言及もされている。

今後上記の問題点を踏まえた通達のアップデートが公表される可能性もあるため、引き続き最新情報の確認が必要である。

3.日本人駐在員の確定申告について

フィリピンにおける個人所得税は12月締め翌年4月15日までにBIR Form 1700によって申告・納税が求められている(課税所得が給与所得のみの駐在員に限る)。駐在員の給与について、その全額がフィリピン法人で負担されている場合は毎月の源泉徴収にて申告・納税が行われており年始において確定申告対応は不要であるが、一部の給与費用を日本法人等フィリピン国外の会社が負担している(≒給与費用として計上している)場合、その給与費用はフィリピン国内で源泉徴収ができないためForm 1700による申告・納税をしなければフィリピンで納税することができず、これを放置していると脱税としてBIRから指摘を受ける可能性がある。昨今のBIRの徴税強化の風潮を鑑みると、いつBIRが個人所得税の未納付額に目を付けてもおかしくはないと思われるため、上記に該当する場合は速やかに会社として対応方針を検討する必要がある。

※確定申告の要否を含め、ご不明な点がある場合は下記のお問い合わせよりご連絡ください。

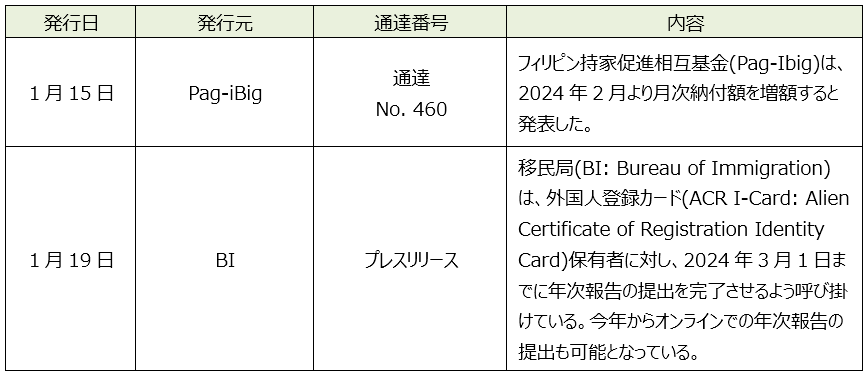

4.1月中に発表されている会計・税務等に関する主な内容

ベトナム

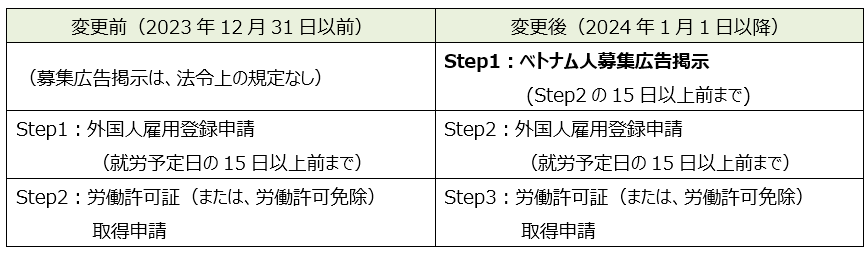

ベトナムの労働許可証(または、労働許可証免除)取得に関する追加手続き

2023年9月18日付の政令第70/2023/ND-CP号に手続きの変更点の中で2024年1月1日以降に追加された労働許可証(または、労働許可証免除)取得手続きについて一部補足します。

同政令に基づくその他の重要な変更内容は、FCG ニュースレター 東南アジア・インド・オセアニア(2023年12月号)をご参照ください。

上記政令により2024年1月1日以降、労働許可証(または、労働許可証免除)取得手続きは、以下の通り変更になります。外国人を雇用する場合であっても「ベトナム人募集広告掲示」が必要になりました。

例外のケースとして、ベトナム人配偶者がスポンサーの場合は、労働許可証の免除申請のみであるため、現時点の情報では上記の「ベトナム人募集広告掲示」は、不要となります。

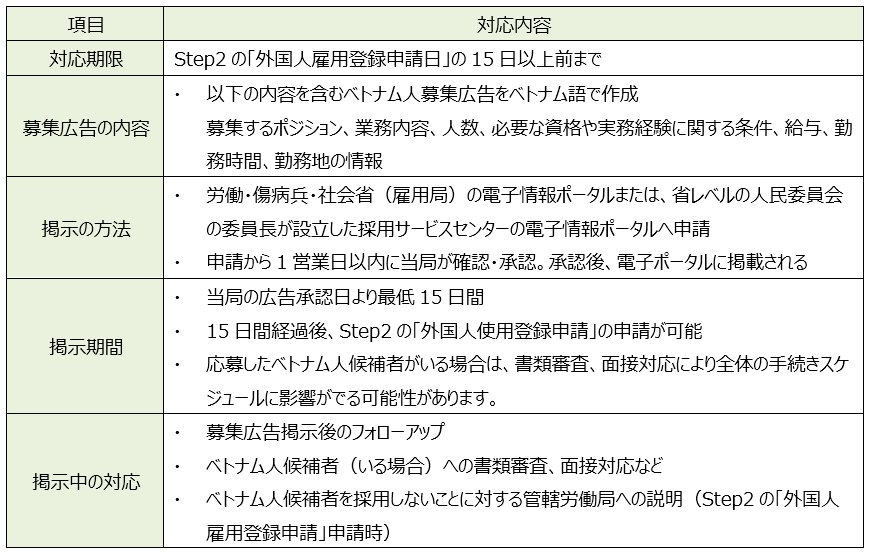

ハノイ労働局のガイドラインに基づくStep1の「ベトナム人募集広告掲示」の主な手続は、以下の通りです。

手続き詳細は管轄当局により異なるため、外国人労働者が就労するベトナム法人の各管轄当局に事前確認頂くか、専門家へのご相談をお勧めしています。

マレーシア

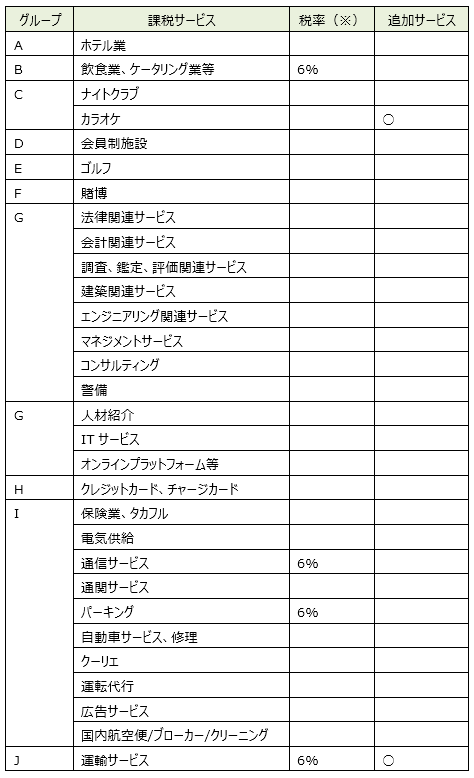

Service Tax税率の変更について

マレーシアでは、SST(Sales and Service Tax)課税対象事業者が以下の全てに該当するサービス提供をする場合にService Taxが課税されます。

1.課税対象サービスの提供

2.事業において提供されたもの

3.課税対象者によって提供されたもの

4.マレーシア国内で提供されたもの

これまでは、Service Taxの税率は一律6%でしたが、2024年3月1日以降、一部サービスについての税率が8%に変更されることが決定されています。ただし、当該税率変更についての実務対応については、依然として不明点が多く、本案内作成時点(2024年2月22日現在)ではSSTを所管するCustomsのウェブサイト上においても、実務上の対応に関する案内ドラフト版(マレー語のみ)が掲載されているのみであり、最終版は掲載されておりません。

そこで、本案内作成時点で弊社が確認している情報を以下に纏めますのでご参考ください。ただし、下記の情報はあくまでドラフト情報等を元に作成しているため、最終版にて変更されている可能性がある点、ご留意願います。

なお、今回の改正は、Service Taxのみであり、Sales Taxには影響しません。

【課税対象サービス及び税率について】

Service Taxの課税対象サービスとその税率は、グループごとに以下のように定義されます。

※「税率」欄の空欄は、今回改正により8%になるサービス

【移行期における取り扱い(今回の改正で影響を受けるサービスに限る)】

➣ 2024年3月にInvoiceを発行する場合であっても、対象のサービス提供が3月1日よりも前である場合は、旧税率(6%又は旧基準で対象外サービスの場合は課税無し)が維持されます。ただし、同じInvoice内であっても、サービス提供が3月以降のものを含む場合は、当該サービスに対しては新税率が適用されます。

例えば、Service Tax課税対象事業者で、今回改正により税率が8%になる事業者の場合、3月に発行するInvoiceの内容について、2月分100MYRと3月分100MYRの合計200MYRである場合、2月分のサービス提供分については6%、3月分のサービス提供分については8%の税率が適用され、合計額は214MYR(2月分100×1.06+3月分100×1.08)になります。従って、Invoiceの明細において、サービス提供が何月対応分なのかを明示する必要があります。

➣ 2024年3月より前に発行したInvoiceのうち、3月以降提供するサービスに係る部分(つまり前受分)については、2月中に顧客からの入金が得られていれば旧税率を維持することが可能です。ただし、3月以降に入金される場合は、3月以降サービス提供分については新税率になる可能性があります。

例えば、Service Tax課税対象事業者で、今回改正により税率が8%になる事業者の場合、2月に発行したInvoiceの内容について、2月分100MYRと3月分100MYRの合計200MYRである場合、2月のInvoice発行時点では、全体の200MYRに対して6%のSSTが課されており、SST込みで合計212MYRになっていることが通常です。当該Invoiceについて、顧客から2月中に全額の入金が得られていれば、課税対象事業者としてのSST申告・納付は6%を前提とした計算で問題ありませんが、3月以降に入金される場合は、3月分100MYRについては新税率で納付しなければならない可能性があります。従ってこの場合は、顧客から得るべき入金額は214MYR(2月分100×1.06+3月分100×1.08)になり、追加で2MYRのInvoiceを発行する必要が生じる可能性があります。

実務上の対応に関する案内の最終版は、2024年3月1日の直前まで公表されない可能性もありますが、貴社として事前の情報収集が必要な場合は、別途報酬を申し受けした上で、弊社にてCustomsに直接問い合わせることも可能ですので、ご入用の場合は弊社の各担当者にお問い合わせください。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。