Newsletter of FCG Group.

Newsletter of FCG Group.

Friday January 5th, 2024Greater China

北京・蘇州・上海・成都・広州・深圳

登記申請時の実名認証方法の通知について

2023年12月25日、上海市市場監督管理局は、「市場監督管理総局の経営主体登記における実名認証業務の更なる改善に関する通知」(市監注発〔2023〕88号)に従い、「登記実名認証システムの新バージョン開始に関する通知」(以下「本通知」)を発表しました。これにより、2024年1月1日以降、上海市市場監督管理局にて登記、届出等の業務を行う場合、申請者は実名認証システムを通じて顔認証等の方式で実名認証を実施することが必須となります。本通知の要点は以下のとおりです。

●実名認証方法

1.窓口によるオフライン登記申請の場合

自然人の実名認証

・中華人民共和国居民身分証、香港・マカオ中国大陸往来居住許可証、香港・マカオ居住許可証、台湾居住許可証、外国人永住許可証を所持する自然人が登記申請する場合、アプリケーション「随申弁」内のプログラム「登記注冊身分験証(上海)」から実名認証を行う。

特別な理由によりアプリケーション上で実名認証ができない場合、申請者は身分証明書を持参して窓口にて申請を行う必要がある。あるいは法律に基づいた公証人へ依頼し代理提出することも可能であるが、その場合の公証文書には、本人および受託者の身分情報、登記業務の具体的な内容を記載しなければならない。

・外国(地域)パスポート、台湾居住者のための本土旅行許可証、香港特別行政区パスポート、香港(永久)身分証明書、マカオ特別行政区パスポート、マカオ(永久)身分証明書を所持する自然人が外商投資企業の登記申請をする場合、投資者が身分を証明するための資料は登記申請時の提出資料に関する規範の要求に従う。

非自然人の実名認証

・営業許可証を持つ経営主体

営業許可を持つ経営主体が株主、出資者等として登記手続きを行う場合、電子営業許可証の認証により経営主体の実名認証を行う。

・社会組織、公的機関等のその他主体

その法定代表者が自然人の実名認証を行う。認証方法は自然人の実名認証内容を参照する。

・外国(地区)投資者、香港特別行政区、マカオ特別行政区及び台湾地区の投資者主体資格証明資料は登記申請時の提出資料に関する規範の要求に従う。

2.「上海企業登記在線」によるオンライン登記申請の場合

オンラインサービスプラットフォーム「上海企業登記在線」を通じて、登記業務の全過程をオンライン方式で行う時に、システムの提示に基づき電子署名を完成させることで、実名認証が完了となる。

●実名認証の有効期間

自然人は「随申弁」内のプログラム「登記注冊身分験証(上海)」を、非自然人は電子営業許可証のミニプログラムを利用して実名認証を完了した後、窓口によるオフラインの登記申請をする場合、実名認証完了後20自然日以内に登記申請をしなければならない。

実名認証は、自然人や法人の身分を偽って登記することを防ぎ、虚偽・偽名行為に対する監督管理と責任追及を強化し、経営主体に安全かつ規範的であり、便利な登記サービスを提供できるため、今後の全国展開が予測されます。

ただ、外国人の実名認証は中国人よりも煩雑となるため、適時の対応が難しいケースもあり、この点は悩ましいと思われます。

香港

在香港日系企業数の公表について

1.在香港日系企業数の公表について

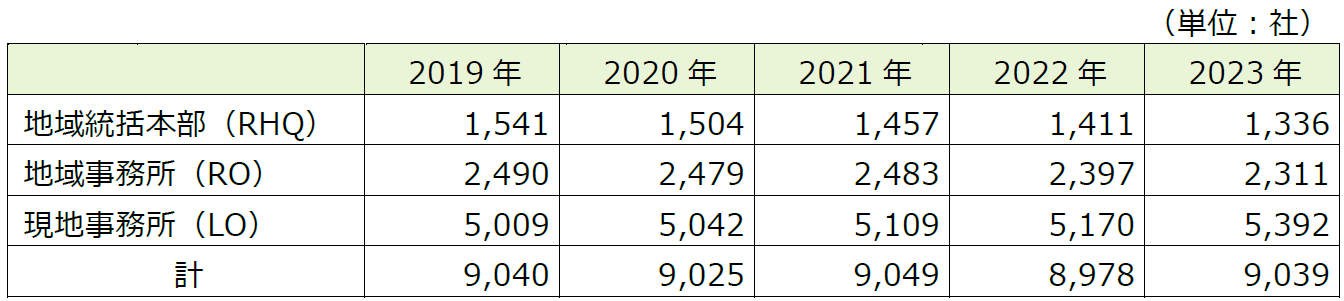

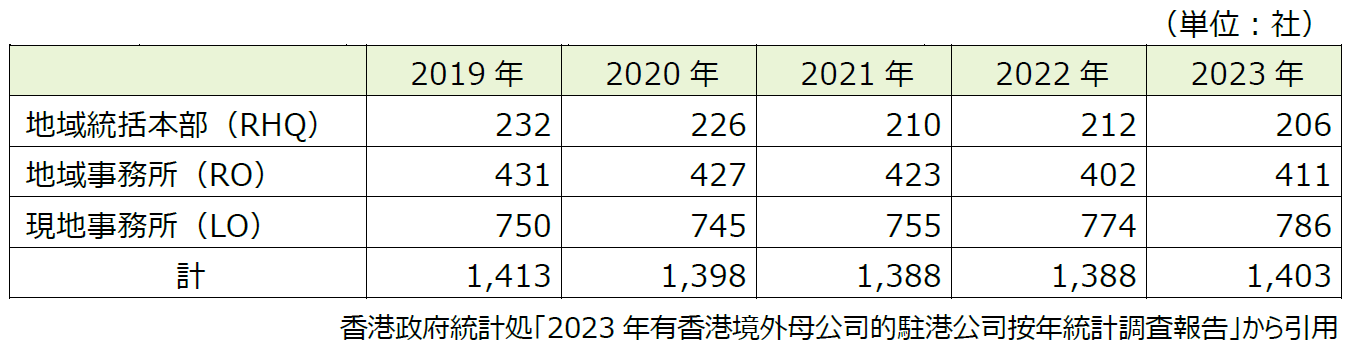

2023年12⽉21⽇、⾹港政府統計処は⾹港に拠点を置く外国企業(中国本⼟系企業を含む)の数を公表しました。これによると、外国企業の数は2023年6⽉1⽇時点で9,039社、そのうち⽇本企業は1,403社となり、それぞれ前年から微増となりました。新型コロナウイルスの収束に伴い、企業や人が香港に戻ってきていることが統計で裏付けられたと言えそうです。

なお、過去5年の推移は以下の表の通りとなります。企業数全体は回復傾向にあるものの、地域統括本部(RHQ)の企業数は減少傾向にあり、香港の地域統括拠点としての役割を見直す企業はやや増えていると言えます。

【表1:在香港外国企業数の推移】

【表2:在香港日本企業数の推移】

・地域統括本部(RHQ:regional headquarters):香港外に親会社があり、親会社に代わって香港及びその他の地域の拠点の運営に対するマネジメント権限を持っている拠点

・地域事務所(RO:regional office):香港外に親会社があり、親会社に代わって香港及びその他の地域の拠点の運営を調整する責任を持っている拠点

・現地事務所(LO:local office):香港外に親会社があり、香港でのビジネスのみを担当する拠点

2.会社登記局の新しい調査制度フェーズ3について

2023年12⽉27⽇より、会社登記局の新しい調査制度フェーズ3が開始されています。これにより、会社登記局にForm MPIという書類を提出し、それが承認された場合、会社はForm MPIで指定した登記書類について、取締役の居住住所やID番号を一般の閲覧から非公開とすることができます。2022年10月24日からフェーズ2として、会社登記局に提出する書類において、取締役の住所が居住住所から連絡先住所に変更される、これまで全て表⽰されていた香港ID番号が⼀部のみの表⽰となる等の改訂が行われておりましたが、今回のフェーズ3の開始により、ますます個人情報保護が強化されることになります。

3.香港におけるグローバルミニマム税とミニマムトップアップ税の導入に関する協議

香港政府は2023年12月21日、経済のデジタル化から生じる税源浸食と利益移転のリスク(通称BEPS2.0)に対処するため、経済協力開発機構(OECD)が策定したグローバルミニマム税の実施内容に関する意見を収集するための協議を開始しました。

連結年間売上高が7億5,000万ユーロ以上の大規模多国籍企業(MNE)において、法人税率が低いタックスヘイブン(租税回避地)に子会社を設立し、実際に負担する税率が15%を下回る場合、親会社に対して最低税率15%と負担税率の差を上乗せして課税する仕組みのグローバルミニマム税ですが、MNEにおける香港の課税権が他の管轄区域に移るのを阻止するため、香港は2025年以降、香港ミニマムトップアップ税(HKMTT)をMNEに適用し、これらの事業体の実効税率を15%に引き上げる予定です。HKMTTを導入することで、MNEは、事業を行う全ての司法管轄区でトップアップ税を支払う必要がなくなり、コンプライアンスの負担が軽減されます。国際的な税制との調和を図りつつ、香港の課税権を維持するためには、HKMTTを導入することが香港にとって最善であると考えられています。

協議は2024年3月20日に終了する予定です。その後、政府は2024年後半に法改正案を立法審議会に提出することを目標としています。

4.2023年域外人材の誘致スキーム、12万件以上を認可

香港政府は2023年12月17日、2023年に受理した各種の域外人材誘致スキームへの申請が11月時点で20万件を超え、12万件以上を認可したと発表しました。このうち2022年末に導入した高度人材誘致スキーム「トップタレントパス」の申請は約6万件に上り、4万7,000件超が認可されました。認可された人材のうち、2023年内に香港に到着したのは約8万人、帯同した扶養家族は約6万8千でした。これらの人材は香港の人口構成や労働力にプラスに作用するとされています。

台湾

【最低賃金法を立法院で可決】

台湾立法院は12月12日に、最低賃金制度に関する最低賃金法(最低工資法)を可決しました。企業は最低賃金を下回る賃金により雇用した場合、最高150万台湾ドルの過料が科され、代表者の氏名が公表されることもあります。2024年1月1日から施行される予定です。

【房屋税差別税率2.0を可決】

台湾立法院は12月19日に、房屋税差別税率2.0の規定の修正に関する房屋税条例を可決しました。税率を2.0%~4.8%に引き上げ、また保有戸数に応じて、単純累進税率方式に変更します。また、保有戸数の計算基準を県単位から全国単位に変更されます。一方で、居住用住宅に対し、台湾全土で一戸に限り、1%の特別税率が適用します。2024年7月1日から施行される予定です。

【入出国及移民法の新規、2024年から二段階で施行】

台湾内政部移民署は12月21日に、立法院すでに可決した出入国及び移民法(入出國及移民法)を、2024年から二段階で施行することを発表しました。第一段階の居留権の緩和策は1月1日から優先的に施行します。主な内容は以下のとおりです。

・永久居留証の条件を台湾で年間滞在日数183日以上から、直近5年の台湾の滞在日数平均183日以上とする。

・居留証の申請期限を従来の入境15日以内から30日以内に延長する。

・台湾人配偶者と死別して、もしくは過去に合法的に居留し、未成年の子供を養育または交流がある外国人配偶者は、居留証申請が可能となる。

・家庭内暴力(DV)を受けて離婚した外国人配偶者は、居留証が引き続き有効となる。

・台湾に留学した外国人は、卒業後に居留期間の1年延長を申請でき、必要な場合はさらに1度延期が可能となり、最長2年間滞在できるようになる。

・特殊な貢献をした高度専門外国人材、各専門分野で最高賞を受賞した外国人などの配偶者、未成年の子供や身体障害者の子供は、永住権の同時申請が可能となる。

第二段階は不法入国・滞在などの厳罰化は3月1日から施行されます。

【家賃と幼児控除額の新規、2024年から施行】

台湾立法院は12月19日に、総合所得税に関する各種控除に関連する変更を反映した所得税法を可決しました。2024年1月1日から施行され、2025年5月の確定申告から適用されます。主な内容は以下のとおりです。

●家賃特別控除額:

(1)従来の列挙控除項目から特別控除項目に変更する。

(2)控除可能上限額を、12万台湾ドルから18万台湾ドルに引き上げる。

(3)以下のいずれかに該当する場合、適用不可となる条件を新設する:

・当年度の税率は20%以上である。

・配当所得に関して、28%の単一税率で分離課税を選択する。

・ミニマムタックス税制の適用を受ける。

● 幼児特別控除額:

(1)控除できる幼児の年齢制限は5才から6才に引き上げることとなる。

(2)第1名幼児の控除額は15万台湾ドルに引き上げて、第2名以降は一人当たり5万台湾ドルが控除できる。

(3)税率が20%以上の場合、控除できない条件を削除する。

【台湾カーボンクレジット取引所、国際取引開始】

台湾カーボンクレジット取引所(臺灣碳權交易所、TCX)は12月22日、アジア・アフリカ・南米などの七つの国のカーボンクレジットの国際取引が始動しました。初期の取引量と取引価格は、5万トン~10万トンと1トン当たり5~15米ドルをそれぞれ見込みます。

TCXの取引時間は午前9時~午後3時半となります。国籍を問わず、法人がTCXでカーボンクレジットを売却できますが、購入できるのは国内法人に限ります。取引単位は1トンCO2eです。

【TCXを通してカーボンクレジットの売却に生じた所得、課税の通達の公表】

台湾財政部は12月4日に、TCXを通して、取得したカーボンクレジットを売却する所得につき、課税の通達を公表しました。外国法人はTCXのプラットフォームを通して、海外で取得したカーボンクレジットの売却利益は「国内源泉所得」見なされ、法人税を課税されます。

通達によると、帳簿や関連書類を提示して、その取引に対する損金が証明できる場合、損金算入可能です。一方で、仮に帳簿や関連書類を提示できない場合は、損金は売却収入の90%として控除します。

また、台湾に固定的営業場所がある場合、前段のとおり所得を算入し、法人税の確定申告をしなければなりません。台湾に固定的営業場所のない場合、TCXが前段のとおり算出される企業の所得に20%の源泉徴収税額を計算して、企業の代わりに申告及び納税します。

【営利事業所得税監査準則の一部改正の公表】

台湾財政部は12月11日に、営利事業所得税監査準則(營利事業所得稅查核準則)の一部改正を公表しました。主な内容は以下の通りです。

・飛行機及び高速鉄道の交通費の証憑を簡略化する。

・給与として課税されない食事手当(伙食費)を3千台湾ドルに引き上げる。

・IFRS第16号の導入に合わせて、リース資産とセール・アンド・リースバック取引等の定義や会計処理を改定する。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) |

|

|

北京分公司 北京市朝陽区農光南里1号楼龍輝大厦12楼(創富港)12002室 電話:+86-131-6731-4021 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州市工業園区旺墩路135号融盛商務中心1号2113室2122単元 電話:+86-512-6255-0697 担当:粟村(AWAMURA)日本国公認会計士 |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:粟村(AWAMURA)日本国公認会計士 |

成都分公司 四川省成都市成華区双慶路10号 華潤大厦32層3240室 電話:+86-28-6287-7518 担当:粟村(AWAMURA)日本国公認会計士 |

|

広州分公司 広州市天河区珠江新城珠江東路12号 高徳置地冬広場H座1501室V80 電話:+86-20-2213-8278 担当:古矢(FURUYA)日本国公認会計士 |

深セン分公司 深セン市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】【FCG中華圏ニュースレター】No.185_北京・蘇州・上海・成都・広州・深圳版

【PDF】【FCG中華圏ニュースレター】No.185_香港版

【PDF】【FCG中華圏ニュースレター】No.185_台湾版