FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2023年12月28日東南アジア 他

フェアコンサルティンググループは、世界19カ国/地域・33のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

インドのキャピタルゲイン課税について

インドでは、他国と同様、キャピタルゲインに対して課税の適用があり、キャピタルアセット(資本資産)の譲渡により生じる利益は、「キャピタルゲイン」の項目で課税されます。キャピタルゲインからの所得は「短期キャピタルゲイン」と「長期キャピタルゲイン」に分類されます。原則、保有期間が36カ月を超えると長期キャピタルゲインに分類されますが、インドで上場されている株式等、条件によっては12カ月を超えるものが長期となります。また、未上場の株式や、土地、建物等は24カ月となっています。

短期キャピタルゲインの税率を決定する場合、考慮すべきことは、所得税法セクション111Aに指定される資産であるか否かです。セクション111Aに指定されている資産は、原則、キャピタルゲイン税率が15%です。セクション111Aの対象は、株式または株式投資信託、事業信託の譲渡により発生する短期キャピタルゲインのうち、証券取引税(Security Transaction Tax :STT)が課される取引です。当該セクションに当てはまらない場合は、通常の税率が適用されます。

長期キャピタルゲインの場合は、インフレによる資産価値の上昇に対して取得原価を調整するプロセスがあり、政府はインフレ指数を公表しています。

長期キャピタルゲインの計算方法

取得価格×資本資産譲渡時のインフレ指数/取得時のインフレ指数

つまり、取得価格が100,000ルピーで、譲渡が2021年12月の場合、インフレ指数317と公表されており、取得時が仮に2012年12月であれば、インフレ指数は200と公表されているので、100,000×317/200で計算され、158,500ルピーとなります。つまり、売値が500,000ルピーで売買に関わるコストを考慮しない場合、500,000ルピー-158,500ルピー=341,500ルピーがキャピタルゲインとなります。

長期キャピタルゲインの税率は通常は20%ですが、下記の条件に当てはまる場合、納税者は10%を選択することが可能です。

1) 上場証券の売却により生じた長期キャピタルゲインで、100,000ルピーを超えるもの(セクション112A)

2) 上場、非上場を問わず投資信託から生じたもの

3) ゼロ・クーポン債

但し、外国企業または非居住者の場合、あるいはインド上場企業の株式から生じるキャピタルゲインは条件によっては10%の税率が適用されます。

キャピタルゲイン課税に関する税務訴訟について

インドのキャピタルゲイン税制に影響を及ぼした訴訟があります。2007年、A社(オランダの税務上の居住者)は、香港に本社を置くB社(ケイマン諸島の税務上の居住者)の全株式資本を取得しました。B社は、インドで電気通信事業を行うC社の資本の67%を間接的に所有していました。この取引が完了した直後、インドの所得税当局はA社にキャピタルゲイン税の支払いを求める通知を出しました。しかしA社は、取引はインドに所在する資本資産の譲渡を伴うものではなかったため支払い義務はない、と主張しました。

インドの最高裁判所は、最終的にA社に有利な判決を下し、同社の納税義務を免除するこという、納税者有利の判決となりました。この判決後、インド政府は非居住者による間接移転での脱税を防ぐ法律の整備をしましたが、このようなケースはいずれも納税者有利の傾向となっています。

インドネシア

1.経済法令

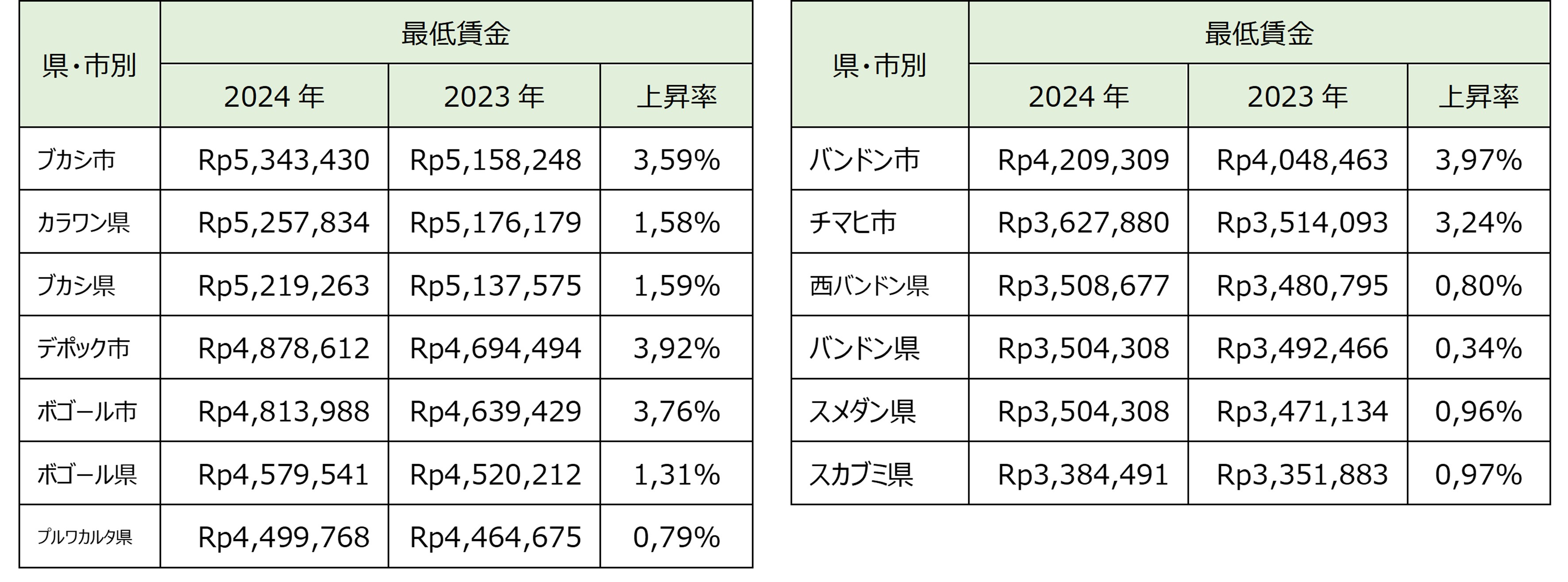

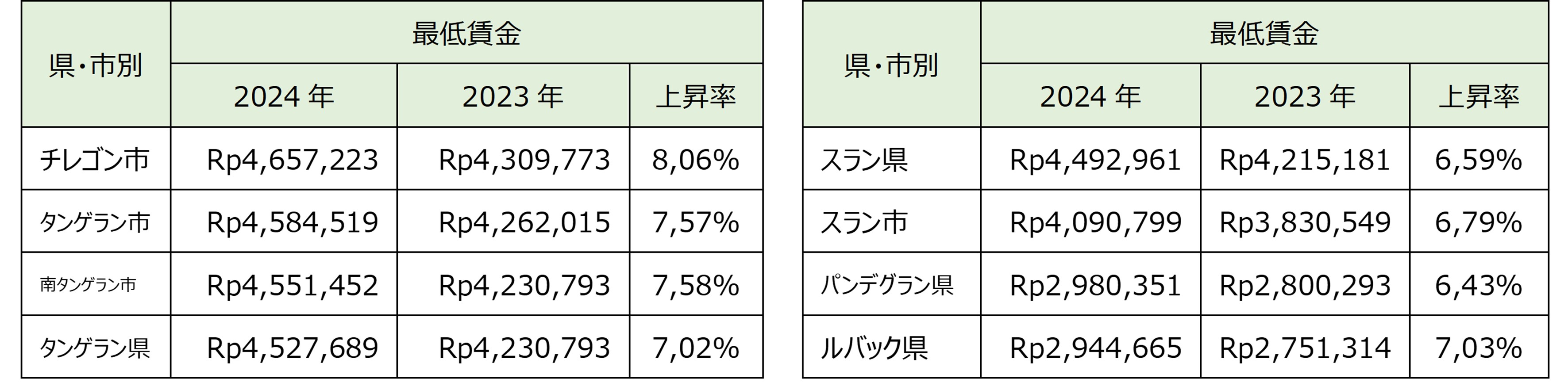

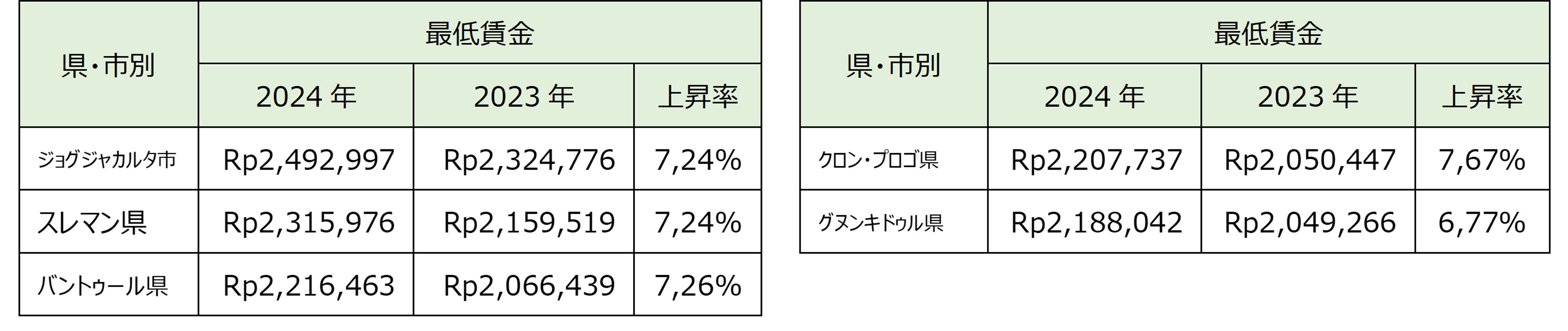

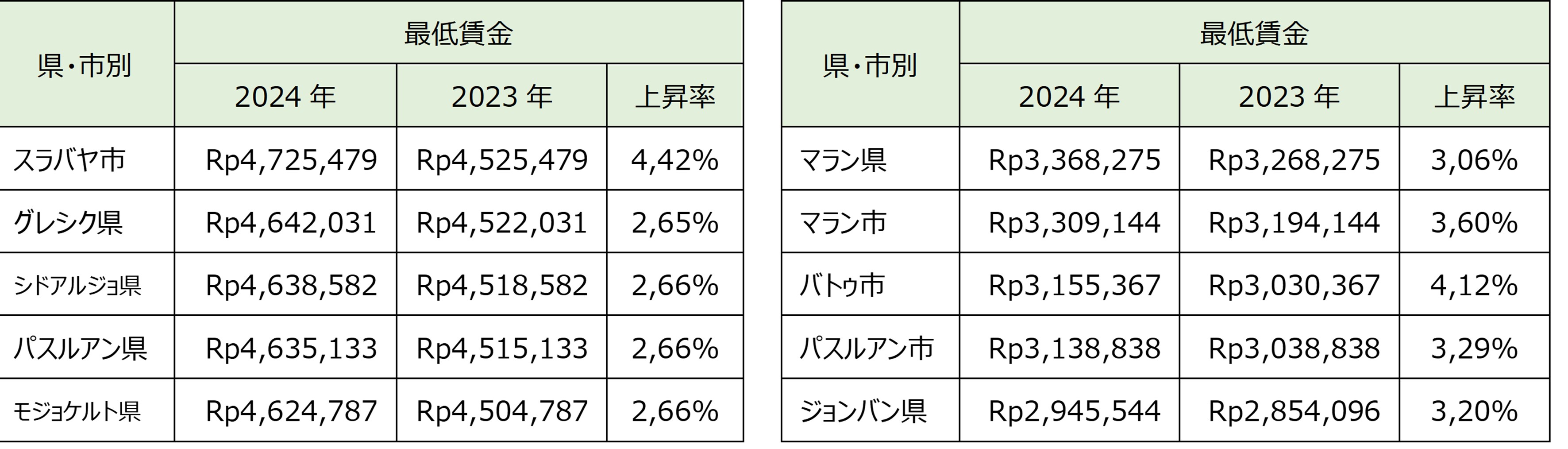

2024年県・市別の最低賃金

2024年の県・市別の最低賃金(UMK)が各県・市の知事から正式に発表された。2024年のUMKが最も高い上位10地域は、全てジャワ島に所在していることが確認されている。

以下はジャワ島の2024年UMKの額である。

西ジャワ

バンテン

ジョグジャカルタ

東ジャワ

2.経済・社会ニュース

【APINDO、2024年のインドネシア経済成長率を約5%と予測】

インドネシア経営者協会(Apindo)は、地政学的情勢、インフレ、高金利による世界経済の減速傾向によって、2024年のインドネシアの経済成長率を年率4.80%(前年比)から5.20%(前年比)の範囲になると予測している。製造業、農業、貿易、鉱業、建設などの主要部門は優位性を維持し、それぞれがGDPに10%以上寄与する。製造業は拡大し、運輸部門が最も速い成長を示している。観光部門は、国内外からの移動が増加し、GDPに4.5%寄与することを目指す。2024年のインフレ率は3.0%前後で推移し、ルピアは2024年に1米ドルあたり15,100ルピアから15,600ルピアになると予想される。2024年半ばまでは為替レートが上昇する可能性はあるが、インフレがコントロール可能であるという見通しと、安定を重視する金融政策によりこのような予測が立てられている。

【インドネシアと日本、IJEPA改正議定書 大筋合意】

インドネシアと日本の交渉チームは、ズルキフリ・ハサン貿易大臣と上川陽子外務大臣の共同声明を通じ、日・インドネシア経済連携協定(IJEPA)を改正する交渉を行い、大筋合意した。この議定書の改正交渉は2019年に始まり、一般的な見直しの結果として、様々な分野での変更と改善をもたらすものである。貿易分野において、日本は水産加工品を含む112の関税項目への市場進出を促進し、これにより地域内での競争優位性を向上させることができる。この市場進出の拡大は、インドネシア企業にとって日本市場への輸出機会を拡充する絶好の機会となるだろう。この声明には、労働市場への参入や、能力開発協力に関する規定も盛り込まれており、お互いに有益なパートナーシップを一段と強化することを意図している。IJEPA改正議定書は、看護・介護分野だけでなく、様々な専門分野におけるインドネシア人技能労働者の斡旋を促進する。両国は、迅速な発効のため2024年初頭に議定書に署名することを目標に、批准のための法的手続きの迅速化に取り組んでいる。この進展により、インドネシアと日本の経済協力の強化が期待される。

【ジャカルタとバタム島で変異型新型コロナウイルスの感染が確認】

新型コロナウイルスの再流行により、ジャカルタとリアウ諸島州バタム市でJN.1変異型新型コロナウイルスの感染者が確認されている。運輸省は保健省の指示を受けて、乗客と公共交通機関運営者の双方に対し、感染症対策を強化し、清潔を保ち、コ感染に警戒し続けるよう促している。予防策を強化するため、空港では感染者の早期発見手段として、体温計測を再導入する予定である。政府が2023年12月18日に発表した感染者数の報告によると、インドネシアでは新たに2,243人の感染者と2人の死亡者を記録した。

オーストラリア

1.最近の出来事総集編(2023年11月24日~12月15日)

・11月後半からBlack Fridayセールが始まりましたが、オーストラリアの銀行から詐欺に引っかからない注意点として以下の6つの点が挙げられていましたので参考にしてください。

① 通常価格より破格の価格で販売されている等の「うますぎる」オファー

② 安全なウェブサイトを使用すること

③ 販売者のサイトを確認すること

④ クレジットカードやPayPalなどの安全な支払いサービスを使用すること

⑤ クレジットカード情報をオンラインストアに保存しないこと

⑥ クレジットや銀行取引明細書に詐欺の兆候がないか確認すること

・エンジェル投資家等への優遇税制についてです。オーストラリアでは2016年7月1日以降、Early Stage Innovation Company (ESIC)企業の株式を購入した投資家には以下のような優遇税制があり、適格となればそれらを享受できる可能性があります。

① 適格投資に支払われた額の20%相当の税控除(限度額AUD200,000)

② 当該株式を12か月以上、10年未満保有している場合、キャピタルゲインは免除

・クリスマスキャロル(音楽祭)についてです。メルボルン含めオーストラリアではこの時期、土日に様々な場所でクリスマスキャロルイベントが実施されます。その他、R&D Tax Incentive等、外資系企業からの投資を呼び込む優遇税制等もありますので投資家にとってはモチベーションの一つにもなっています。

・クリスマスパーティーにおけるフリンジベネフィット税(FBT)についてです。FBTは通常47%で課されますが、従業員一人当たりAUD300未満のマイナーベネフィットや、50-50split methodを採用していない場合、特定の条件を充たせばFBTが免除となります。

2.オーストラリア国税庁(ATO)年末年始の営業時間

年末年始は、オーストラリア国税庁(ATO)における一部のサービスが休止・変更となりますのでご留意ください。

・2023年12月22日(金)正午~2024年1月2日(火)午前8時(現地時間)はATOオフィスや電話での通常サービスが休止されます。

・上記期間中もオンラインでの申告・納税については利用可能となります。

シンガポール

物品・サービス税(GST)税率の引き上げについて

物品・サービス税(GST)の税率引き上げについては、2022年予算案で明確な時期が公表されました。GSTの最後の引き上げ(2007年に5%から7%)から15年ぶりの引き上げとなり、7%から段階的に、2023年1月1日以降は8%、2024年1月1日以降は9%に引き上げられます。

2023年の7%から8%への税率の引き上げに続き、2024年1月1日より、税率が8%から9%へ引き上げられます。基本的な対応については、2023年の引き上げの際と同様に、請求書発行の実務やシステムへの対応などの準備が必要になるかと思われます。前年の税率引き上げからのおさらいにはなりますが、概要については以下の通りになります。

1.適用される物品・サービス税(GST)の税率

供給時点での税率で請求する必要があるため、2023年の供給品に対しての請求書発行や支払いを受け取る場合は、当該供給品に対して8%の税率を適用する必要があります。また、2024年1月1日以降の供給品に対する請求書発行や支払いを受け取る場合は、基本的には当該供給品に対して9%の税率を適用する必要があります。なお基本的に、2024年1月1日より前に発行または受領された請求書および支払いに対して、9%の税率を適用することはできません。

2.価格表示

一般向けのすべての価格表示(値札、価格表、広告、広報パンフレット、ウェブサイトなど)にGST込みの価格を表示する必要があります。消費者は最終価格を事前に知る必要があるため、書面であれ口頭であれ、提示される価格にはGSTが含まれている必要があります。商品やサービスにサービス料を課すホテルおよび飲食店 (F&B業界)等には一部例外が認められます。関連業務を容易にするために、サービス料の対象となる商品やサービスについては、GSTを含む価格を表示する必要はないものの、表示価格にはGSTとサービス料が適用されることを明確に消費者へ通知する必要があります。なお、すべての販売チャネルの価格表示や、発行される請求書・領収書が、2024年1月1日以降において9%のGSTを適用できるように更新されていることを確認する必要があります。

3.その他

シンガポール税務局より、物品・サービス税(GST)の税率変更に関するチェックリストが公表されており、主な項目としては以下が挙げられます。

– 新しい税率の導入のために、会計システムや請求システムを更新する

– POS(point-of-sales)について、レジシステムや領収書システムを更新する

– 価格表示について、税務局にて規定されている「e-Tax Guide: 2024 GST Rate Change: A Guide for GST-registered Businesses」の要件に準拠する

– 税率変更に伴う留意点や、税率変更日をまたがる販売取引等について、正しい税率を適用できるように社内への教育・周知徹底を行う

– 税率の引き上げに伴い、各当事者が請求または負担する税率について、必要に応じて契約内容を見直す

タイ

日本人30日以内のタイ滞在商用ビザ免除の件

タイ政府は12月12日の閣議で、日本人がタイにビジネス目的で入国する際、30日以内の滞在であれば、2024年1月1日から2026年12月31日の期間限定で、商用査証の取得が免除となることが承認されました。

以前までは滞在期間に限らず商業目的でタイに入国する場合は必ず商用(ノンイミグラントB)ビザを取得する必要がありました。

ただし、今後もタイ滞在が30日を超える場合や就労目的の場合は、商用ビザの取得が必要となります。

タイ官報公表は以下となります。

https://www.rd.go.th/fileadmin/user_upload/kormor/newlaw/mr390.pdf

ニュージーランド

1.接待交際費(Entertainment Expense)の費用計上ルールについて

ニュージーランドでは、法人税申告の際、接待交際費(Entertainment Expense)は用途・状況によって、税務上損金計上できる金額が変動します。特に12月はクリスマスシーズンのため、会社のクリスマスパーティーや従業員・クライアントへのギフト等の交際費が多く発生するかと思います。以下、ニュージーランド国税局(IRD:Inland Revenue Department)が公表している3つの税務上の損金計上ルールについて、この機会に見直してください。

① 100%損金計上可能となる場合

② 50%損金計上可能となる場合(残り半分は損金計上不可)

③ 100%損金計上可能、ただしフリンジベネフィット税の対象となる場合

①100%損金計上可能となる場合

税務上100%損金計上することが可能なケースとして、会社の収益に貢献することを目的とした費用、または事業を運営するにあたり発生する費用(Business-related Expense)であることが要件となります。上記の要件に当てはまるケースを紹介します。

例)

・従業員の出張時の食事代

・モーニングティー等の軽食代

・4時間以上のコンファレンスやトレーニング時の飲食代

②50%損金計上可能となる場合(残り半分は損金計上不可)

一方で、上記①番のケースに該当せず、会社の収益に直接的には貢献しないと判断される接待交際費は、税務上、50%分のみ損金計上することが可能となります。一般的に、会社のクリスマスパーティーでの飲食代やクライアントとの接待交際は、こちらに該当します。上記に当てはまるケースを紹介します。

例)

・スポーツ観戦などのイベント参加費用(スタジアムの座席料、ゴルフ場の入場料等)

・会社の事業敷地内で提供される飲食代(ただし、上記①に該当する軽食代は除く)

・別荘(Holiday Accommodation)での宿泊費

・クライアントへのギフト代(※A社の担当者B氏へのワインセットなど、ギフトを送った相手の個人の利益となることが想定される場合)

・上記①以外の飲食代で、会社の事業敷地外で提供されたもの

③100%損金計上可能、ただしフリンジベネフィット税(FBT)の対象となる場合

現金以外の経済的利益(ベネフィット)を従業員へ従業員に提供する際、フリンジベネフィット税(FBT)の対象となる場合があります。例えば、従業員へのギフト券を送る場合はこのケースに該当します。

ただし、以下の要件を満たす場合、FBTの対象外となります。

・全従業員へ提供したベネフィットの金額が、年間でNZD22,500以下の場合、かつ

・従業員一人あたりのベネフィットの金額が、年間でNZD1,200以下の場合

フィリピン

1.PEZAとの覚書を締結

弊社Fair Consulting Group Philippines, Inc. は、2023年12月1日付でPEZA投資促進パートナー(IPP: Investment Promotion Partner)としてフィリピンへの外国投資促進に関する覚書(MOU: Memorandum of Understanding)を締結した。IPPとして、既存のフィリピン進出企業や新たにフィリピンへの進出を検討する企業に対し、会計、税務、労務、海外進出支援、企業経営などの包括的なアドバイザリーサービスを提供していく。お気軽にお問合せいただきたい。

2.eTravelへの登録義務

フィリピン移民局(BI: Bureau of Immigration)は、2023年11月30日にAdvisoryにてフィリピン出入国の際にeTravelへの登録義務者に該当する条件を改めて公表した。下記条件に該当する場合は、出入国の72時間前までにeTravelに登録する必要がある。

① フィリピンに到着するフィリピン人、外国人乗組員

② フィリピンに到着するフィリピン人、外国人搭乗客

③ フィリピンを出発するフィリピン人

一方で、下記条件に該当する場合は、eTravelへの登録が免除されている。

① 外国人外交官、およびその配偶者

② 外国人で高位な人、およびその代表団

③ 9eビザ保有者

④ 外交官/公務パスポート保有者

eTravelへの登録が必要な場合に、登録していなかった際には、BIでの取り調べ等、出入国手続きに時間を要するため、年末年始にフィリピン出入国を予定されている方は、ご留意いただきたい。

3.ORUSの機能追加

2023年11月29日、内国歳入庁(BIR: Bureau of Internal Revenue)は歳入覚書回状

(RMC: Revenue Memorandum Circular) No.121-2023を発行し、Online Registration and Update System(ORUS)の機能追加を公表した。ORUS未登録の納税者は、RMC No. 122-2022に基づき、ORUS登録、アカウント申請が必要とされている。最新情報は、管轄Regional District Office(RDO)にてご確認されたい。なお、今回追加された機能は以下の通りである。

・納税者番号(TIN: Tax Identification Number)に関する問い合わせ

・電子TINへのアクセス

・オンライン決済システムMyEGの使用

また、現状はTRRA(Taxpayer Registration-Related Applications)とORUSにおいて重複して登録申請が可能な機能があるため、申請者はどちらかを選択して申請、使用することができる。

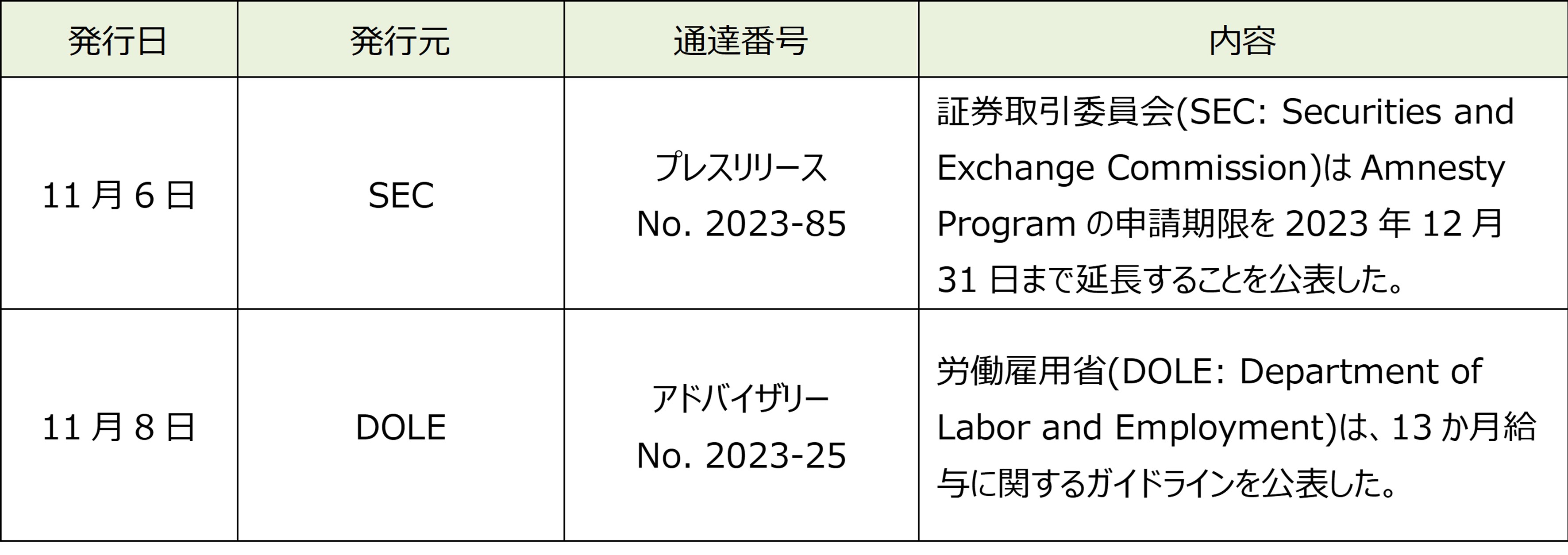

4.11月中に発表されている会計・税務等に関する主な内容

ベトナム

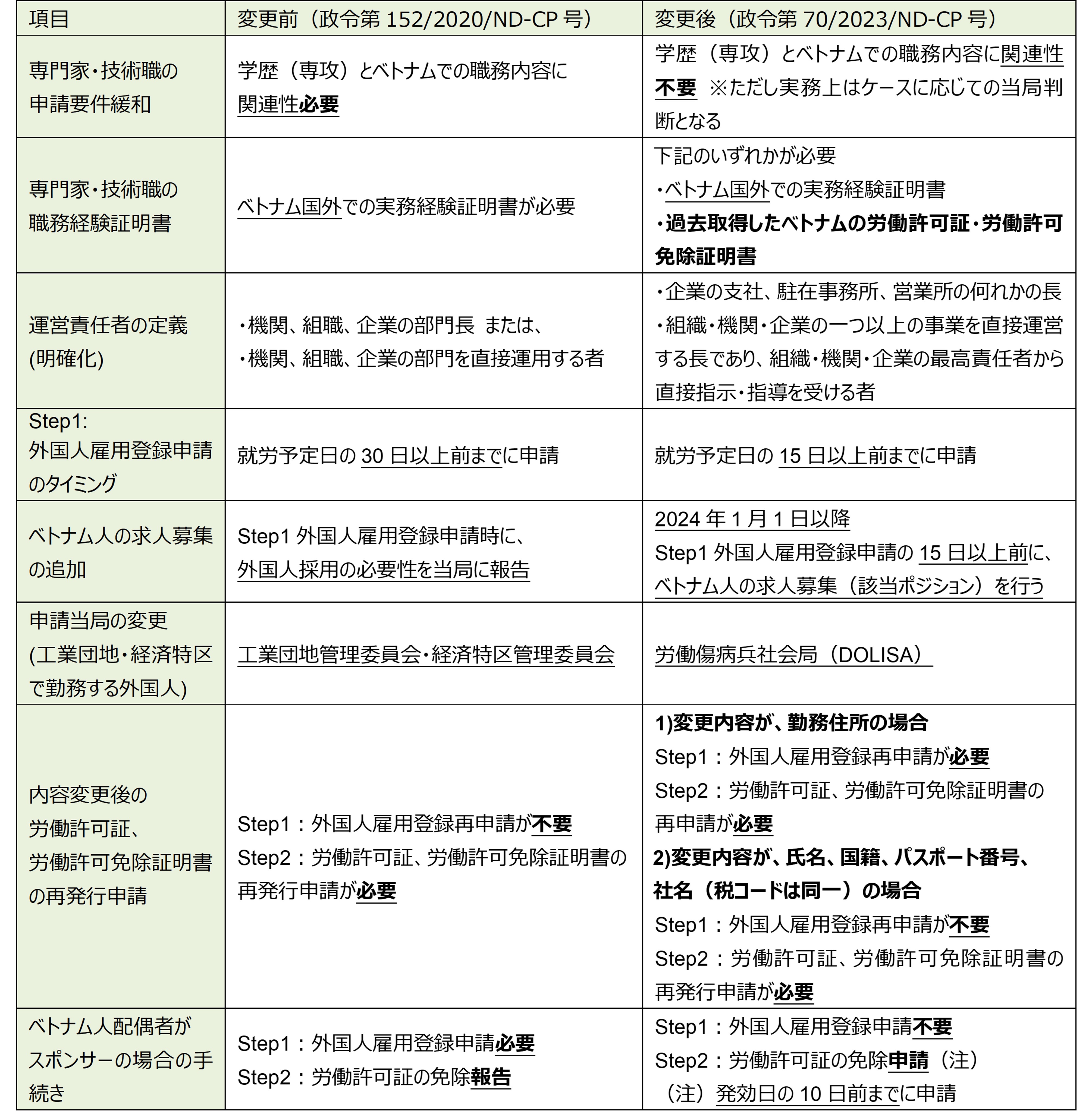

「外国人の就労についての法令改正、労働許可証取得要件は一部緩和」

ベトナム政府は、2023年9月18日付けで、政令第152/2020/ND-CP号の一部を修正・補足する政令第70/2023/ND-CP号を公布しました。

原則、ベトナムで就労する外国人は労働許可証、または労働許可証免除証明書の取得が求められます。本法令改正により専門家、技術職の場合の学歴要件が緩和、実務経験にベトナムの労働経験を含めることが出来るようになりました。 ただし実際の申請時は、ケースに応じての当局判断となるため、事前に専門家へご相談頂くことをお勧めいたします。

重要な変更内容は、以下の通りとなります。

マレーシア

2024年以降の改正について

2024年2024年1月から開始される新たな規制について記載しますのでご参考ください。

1.Malaysia Digital Arrival Card(MDAC)導入について

マレーシアでは2024年1月1日以降、マレーシア入国に際して旅行者に対しMalaysia Digital Arrival Card(MDAC)の登録が求められます。

ただし、以下に該当する者はMDACの登録義務が免除されます。

1.シンガポール国籍保持者

2.外交ビザ保持者

3.マレーシア永住者、及びマレーシアの長期ビザ保持者

4.Brunei General Identification Certificate (GCI)保持者

5.Brunei Malaysia Frequent Traveller Facility保持者

6.Thailand Border Pass保持者

7.Indonesia Border Crossing Pass (PLB)保持者

MDAC提出は以下のリンクからご対応ください。

https://imigresen-online.imi.gov.my/mdac/main

なお、MDACの登録はマレーシア入国の3日前から可能です。EPまたはDP保持者は、上記No.3の長期ビザ保持者に含まれますが、新規取得者で、エンドースメント(パスポートへのビザステッカーの貼り付け)が完了していない者はMDAC提出が免除されませんのでご留意ください。

具体的な登録方法はマレーシア政府観光局ウェブサイトをご参照ください。

https://www.tourismmalaysia.or.jp/news/pdf/news_20231204.pdf

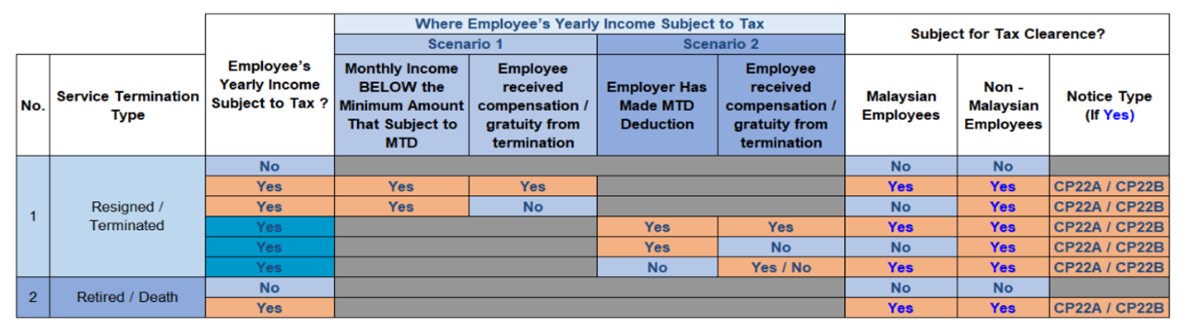

2.CP22Aの提出義務化について

マレーシアでは2024年1月1日以降、退職者について退職予定日から30日以上前の日までにCP22AまたはCP22Bの税務当局LHDNへの提出が義務化されます(Aは一般企業向け、Bは政府系組織向け)。

ただし、PCB(個人所得税)が免除される所得の従業員の退職である場合は提出が免除される等の免除規定もあります。詳細は下表をご参照ください。

(出典:LHDNウェブサイトhttps://www.hasil.gov.my/media/fkni53l5/cp22a-bi-joc.png)

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

越境ワーク東南アジア編 https://youtu.be/g5fg1dsP7Qg

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF】FCG東南アジア・インド・オセアニア_202312

{kind=link}