Newsletter of FCG Group.

Newsletter of FCG Group.

Monday December 4th, 2023Greater China

北京・蘇州・上海・成都・広州・深圳

公文書に対する領事認証不要

2023年10月24日、中国駐日大使館のホームページにて、「中国の<外国公文書の認証を不要とする条約(以下「本条約」)>締約に伴う大使館における領事認証業務停止のお知らせ」が発表されました。これにより、2023年11月7日以降、日本が発行する本条約範囲内の公文書は、本条約に基づくアポスティーユを日本で取得することで、日本及び中国駐日大使館・総領事館の領事認証をせずに、中国本土で使用することができるようになります。また、同日以降、中国駐日大使館による領事認証サービスが停止となります。

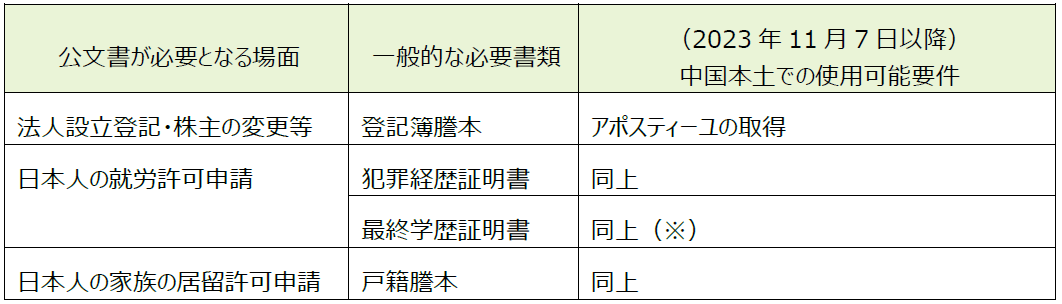

日本企業または日本人が中国において公文書を必要とする主な場面は以下となります。

(※)アポスティーユを取得する前に、公証役場で公証人による認証を受ける必要があります。

なお、発表内容に記載のとおり、アポスティーユを取得しても、公文書が中国の提出先に受理されない場合もあります。事前に中国提出先に外国公文書の書式、内容、期限、訳文など、具体的な要件を確認するよう願います。

—————————————————————————————————————————

中国駐日大使館発表の原文

中国の<外国公文書の認証を不要とする条約>締約に伴う大使館における領事認証業務停止のお知らせ

1. 2023年3月8日、中国は<外国公文書の認証を不要とする条約>(以下「条約」という)に締約しました。 2023 年 11 月7日より、<条約>は中国と日本の間で発効します。<条約>は、中国香港特別行政区およびマカオ特別行政区に引き続き適用されます。

2. 11月7日より、日本が発行する<条約>範囲内の公文書に対して、<条約>に基づく付箋(アポスティーユ)を日本で取得することで証明され、中国本土に送付し使用できることとなり、日本および在日中国大使館・総領事館の領事認証が不要となります。

中国本土から日本国に送付し使用される<条約>範囲内の公文書に対する証明は、中国及び在中国日本国大使館・総領事館による領事認証は不要となり、アポスティーユに置き換えられます。中国外交部はアポスティーユ発行の管轄機関であり、中国国内で発行された公文書に対してアポスティーユの発行を行います。中国外交部の委託を受け、中国地方人民政府外事弁公室は、本行政区内で発行された公文書に対してアポスティーユの発行を代行します(添付1を参照)。アポスティーユは下記のウェブサイトでオンライン検証が可能です。詳細については、https://consular.mfa.gov.cn/VERIFY に参照してください。アポスティーユの申請に当たり、中国領事サービスネット ( http://cs.mfa.gov.cn/) または地方外事弁公室の関連ウェブサイトにて申請手順と要件を確認してください。

3. 11月7日より、当大使館における領事認証サービスを停止いたします。日本で発行された中国本土で使用される予定の書類は、日本の管轄機関にてアポスティーユを申請してください。(具体的な情報は添付2を参照)。

4. <条約>の規定により、一国が発行するアポスティーユは、公文書上の署名の真実性、文書に署名した人の身元、および必要な場合、書類上の印鑑の真実性を証明します。なお、アポスティーユを取得しても、公文書が中国の提出先に受理されない場合もあります。事前に中国提出先に外国公文書の書式、内容、期限、訳文など、具体的な要件を確認するよう願います。

添付 1: アポスティーユを発行する地方人民政府外事弁公室のリスト

添付 2: 日本におけるアポスティーユの受付機関に関する情報

駐日中華人民共和国大使館

2023年10月23日

添付1:

アポスティーユを発行する

地方人民政府外事弁公室リスト

(合計31)

安徽省、重慶市、福建省、広東省、広西チワン族自治区、貴州省、河南省、黒竜江省、湖北省、湖南省、海南省、吉林省、江蘇省、江西省、遼寧省、四川省、山東省、上海市、陝西省、雲南省、浙江省、甘粛省、河北省、山西省、内モンゴル自治区、長春市、ハルビン市、寧波市、済南市、青島市、深セン市

添付 2:

日本におけるアポスティーユの受付機関に関する情報

証明一般問い合わせ先

所在地

〒100-8919 東京都千代田区霞が関2-2-1 外務省南庁舎1階

外務省 領事局領事サービスセンター 証明班

香港

パンデミックによる滞在延長申請に係る特別措置の廃止

1. パンデミックによる滞在延長申請に係る特別措置の廃止

香港移民局は2023年11月1日、パンデミック下で香港域外にいる香港非永住者が、香港域外からでも滞在延長を申請できる特別措置が2024年1月1日に廃止されることを注意喚起しました。2024年1月1日以降の滞在延長申請について、申請者は申請時及び“e-Visa”の取得時の両方において香港に物理的に滞在している必要があります。

特別措置は、12月31日までの滞在延長申請に対しては引き続き適用されるため、一般的な就労ビザや家族ビザを取得していて、滞在期限が間近(通常4週間以内)に迫っている場合は、香港域外からでも滞在延長を申請することができます。

一方で、この特別措置による香港域外からの滞在延長の申請が承認された場合でも、香港での永住権を取得するための7年間の継続的な居住要件に、香港域外に滞在していた期間を含めることができるかどうかは、永住権の資格確認申請時の移民局による判断となることにご留意ください。

2. 株式譲渡にかかる印紙税法案の可決

2023年の施政方針演説で行政長官によって発表された、株式譲渡にかかる印紙税率を0.13%から0.10%に引き下げる⽅針が立法会にて可決されました。2023年11月17日以降に行われる株式譲渡に対して、引き下げ後の印紙税率が適用されます。

3. 域外源泉処分益課税法案の可決

前号でお伝えした域外源泉所得⾮課税制度(FSIE)の改正案が、2023年11⽉29⽇、立法会で正式に可決されました。同改正案は、域外源泉の処分益に関する資産の範囲を株式や持分以外の資産に拡大することにより、香港の域外源泉所得⾮課税制度(FSIE)を改正するものです。

今回の改正により域外源泉処分益に関する資産の範囲が拡大される一方で、影響を受ける多国籍企業のコンプライアンス負担を最小化するために免除及び軽減措置が設けられており、香港のFSIE制度の既存のコンプライアンスフレームワークは、改正後のFSIE制度にも引き続き適用されます。

4. 合併に関する規定及び税務上の取り扱いをテーマとするDIPN63が発表

香港税務局は2023年11月14日、DIPN63を発表しました。DIPNとは香港税務局が発表する税務上の解釈及び実務指針のシリーズであり、今回のDIPN63は裁判所の認可を必要としない合併に関する規定及び税務上の取り扱いがテーマとなっています。

2014年3月3日以降、香港で設立され、完全所有されているグループ内企業の合併(適格合併)については裁判所の認可が不要となっています。今回のDIPN63では、2021年6月11日以降の適格合併における税務上の取り扱いが、具体例や図表とともに、より理解がしやすいように解説されています。詳細については以下のURLをご参照ください(https://www.ird.gov.hk/eng/pdf/dipn63.pdf)。

5. 適格持分保有者による処分益に関する税制改正

香港税務局は2023年10月20日、適格持分保有者による処分益に関する税制改正の詳細を発表しました。この改正は、2024年1月1日以降に発生し、2023年4月1日以降に開始する会計年度の基準期間に発生するオンショア処分益に適用されます。

香港においては原則としてキャピタルゲインは非課税であり、香港内で発生した資本性の持分処分益(オンショア処分益)は課税対象になりません。取引が資本性かどうかについて、現行の税制ではBadges of Trade分析を用い、取引の詳細を確認することで判断されてきました。

改正後は、一定の条件を満たす適格投資主体が得たオンショア処分益は自動的に資本性とみなされ、税務局によるBadges of Trade分析及び会社による分析結果に対する税務局対応が不要になります。

適格基準は、投資主体が適格投資主体であること、処分される対象が適格投資先企業の適格持分であること、対象となる持分の処分について、持分の保有条件が満たされていることの3点です。各用語の定義は以下の通りです。

・適格投資主体:法人、パートナーシップなど、個別の財務諸表を作成する組織

・適格投資先企業:同上

・適格持分:投資先企業の利益、資本に対する権利を有する持分

・持分の保有条件:処分の直前24か月間、投資先企業の15%以上の持分を保有していること

台湾

【総合所得税の控除額を上げることを発表】

台湾財政部は11月23日に、2024年度総合所得税に適用する控除額の物価調整による改正を発表しました。免税額(基礎控除)と標準控除額は、それぞれ9.7万と13.1万台湾ドルに引き上げられます。特別控除は、給料所得特別控除額(薪資所得特別扣除額)と障害者特別控除額(身心障礙特別扣除額)は21.8万台湾ドルになります。一方、各累進課税の段階に課税される所得金額もそれぞれ引き上げられます。上記の改正は、2025年5月の申告から適用されます。

2023年度総合所得税に対する改正も公表しました。基本生活費の基準は6千台湾ドル引き上げられ、20.2万台湾ドルになります。一方、給料として課税されない食事手当(伙食費)は、一か月当たり600台湾ドル引き上げられ、3千台湾ドルになります。基本生活費と食事代の改正は、2024年5月の申告から適用されます。食事手当については、追加の600台湾ドルを2023年1月の給与から遡って適用するか、直近月から適用するかなど、検討が必要となります。

【房地合一税制、連続して相続による不動産の所有期間の計算の緩和策】

台湾財政部は11月2日に、房地合一税制の所有期間の計算の改正につき、通達を発表しました。2回以上連続して相続によって取得した不動産を売却する場合、当該不動産の所有期間の計算方法を緩和しました。以前は直前の被相続人の所有期間しか合算できませんでしたが、今回の緩和策によって、被相続人全員の所有期間が合算できるようになり、適用する税率が下がることになります。

【国境を越えたデジタルサービスに対する営業税法の修正を可決】

台湾立法院は11月22日に、国境を越えたデジタルサービスに関する営業税法の規定の修正を可決しました。提案した立法委員によれば、元の条文において、不明確だった国境を越えたデジタルサービスに関する定義を是正するため、今回OECDのガイダンスを参照し、「インターネット若しくはその他のデジタル方式を通じて」役務を提供するという内容を加えたとのことです。

【イギリスとの貿易強化パートナーシップ協定を締結】

台湾行政院貿易交渉オフィス(經貿談判辦公室)は11月8日に、イギリスとの貿易強化パートナーシップ協定(ETPA)を締結しました。今後、両国はデジタル貿易・投資、再生可能エネルギー、カーボンニュートラルなど三つの分野につき交渉が開始されます。

【外国人材にワンストップ対応の強化】

台湾国家発展委員会は11月1日に、以前の「就業ゴールドカードオフィス」(就業金卡辦公室)の業務を拡大し、「Talent Taiwan國際人才服務及延攬中心」を開設しました。現在、就業ゴールドカードの所有者だけでなく、一般の外国専門人材、起業家とその親族なども、このセンターにて、各種支援や助言を入手することができます。また、英語の対応が可能な職員をさらに雇用する上で、弁護士や会計士などの専門家も将来アドバイザリーを提供する予定です。

お問い合わせ先 Web:https://www.faircongrp.com/

|

フェアコンサルティング中国 (正緯企業管理諮詢(上海)有限公司) |

|

|

北京分公司 北京市朝陽区農光南里1号楼龍輝大厦12楼(創富港)12002室 電話:+86-131-6731-4021 担当:粟村(AWAMURA)日本国公認会計士 |

蘇州分公司 蘇州市工業園区旺墩路135号融盛商務中心1号2113室2122単元 電話:+86-512-6255-0697 担当:粟村(AWAMURA)日本国公認会計士 |

|

上海総公司 上海市黄浦区茂名南路58号 花園飯店(上海)601室 電話:+86-21-6473-5450 担当:粟村(AWAMURA)日本国公認会計士 |

成都分公司 四川省成都市成華区双慶路10号 華潤大厦32層3240室 電話:+86-28-6287-7518 担当:粟村(AWAMURA)日本国公認会計士 |

|

広州分公司 広州市天河区珠江新城珠江東路12号 高徳置地冬広場H座1501室V80 電話:+86-20-2213-8278 担当:古矢(FURUYA)日本国公認会計士 |

深セン分公司 深セン市福田区深南大道4019号 航天大厦A座610室 電話:+86-755-8252-8290 担当:古矢(FURUYA)日本国公認会計士 |

|

「FCG 中華圏 ニュースレター」本文の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCG 中華圏 ニュースレター」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCG 中華圏 ニュースレター」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

【PDF版】【FCG中華圏ニュースレター】No.184_北京・蘇州・上海・成都・広州・深圳版