FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2023年06月29日東南アジア 他

フェアコンサルティンググループは、世界18カ国/地域・32のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、ベトナム、マレーシア

インド

DIR3-KYC(インド取締役情報登録)について

インド会社法上の取締役は取締役識別番であるDIN(Director Identification Number)を取得する必要があります。従来、一度の登録でDINを取得出来ましたが、2018年以降は毎年DINの取締役情報更新が義務となっています。そのためDINを取得済みのすべての取締役は、毎年eForm DIR3-KYCにて各種情報を翌会計年度の9月30日までにRoCポータルサイトにて提出する必要があります。仮にフォームを提出すべき取締役が期限内に提出しなかった場合、当該取締役のDINはDIR3-KYC未提出により無効となり使用が出来なくなります。DINを再度使用したい場合は、5,000ルピーの遅延損害金を支払い、かつ、必要な情報を提出することにより無効化が解除されます。

フォームを提出する際には、各取締役の携帯電話番号と電子メールアドレスを提出する必要があります。この携帯番号と電子メールアドレスには、OTP(ワンタイムパスワード)が届くため、正確な番号、メールアドレスを記載する必要があります。インド国内に居住する取締役の場合は必ずインドの携帯番号が必要になります。外国に居住する取締役はインドの携帯番号は必須ではありませんが、日本等でお持ちの携帯電話に海外からOTPがSMS(ショートメッセ―ジ)を通じて届かない場合もあり、また、SMS受信に時間がかかることも想定されるため海外から受信できるように携帯電話を設定しておく必要があります。

提出に必要な情報は下記の通りです。

性別、生年月日などの情報

個人識別番号(PAN)

身分証明書

パスポート(外国籍の方がDINを保有する場合は必須)

運転免許証

Aadhaarカード(保有している場合)

個人用携帯電話および個人用電子メールアドレス

居住地の住所

上記の項目とは別途フォームを提出する個人(申請者)のデジタル署名、CA(勅許会計士)、CS(Company Secretary)、Cost Accountantsなどの実務専門家による上記書類の認証が必要となります。外国籍の取締役の場合、身分証明書、居住地の住所証明に対し認証アポスティーユが必要となります。OTPの有効性に時間制限があり、また、専門家の認証なども必要となるため手間はかかりますが、毎年必要なコンプライアンスであり提出が義務付けられているeFormであることを理解しておくことが必要です。

インドネシア

1.経済法令

付加価値税の課税免除対象となる公営住宅、仮設建築物、学生および学生寮、労働者住宅における制限『PMK 2023年 第60号』

インドネシア政府は、低所得者層(MBR)が手頃な価格で住宅を入手できるよう、財務省法令(PMK)第60/PMK.010/2023号を発行し、2023年6月12日から実施している。

この法令により、2023年は1億6,200万ルピアから2億3,400万ルピア、2024年は1億6,600万ルピアから2億4,000万ルピアの土地付き住宅の販売価格に相当する11%の付加価値税(VAT)が免除される。

財務省財政政策局は、この法令の実行により、少なくとも23万戸の住宅をMBRに提供することを目指している。

また、建築面積が21~36m²、土地面積が60~200m²、販売価格が規制価格以下という条件を設け、入居資格を保証している。これらの条件を満たす住宅は、MBRの基準に合致し、初めて住宅を所有する個人が単独で使用し、所有後4年以内に転売されない必要がある。

付加価値税の免除に加えて、MBRは住宅を5%の金利で分割払いできるよう、金利差補助金が提供されている。

対象住宅は、付加価値税免除施設と金利差補助金により、187百万ルピアから始まる金額で住宅分割払いが可能。付加価値税免除施設は、労働者協同組合のため仮設建築物の会議場、労働協同組合、従業員協同組合、中央政府、地方政府にも提供されている。また、学生や学生寮への住宅提供や、営利を目的としない企業による従業員向け住宅もVAT免除の対象となっている。

2.経済・社会ニュース

【2024年のインドネシアのGDP成長指標が国会で5.1-5.7%に設定】

最初に財務省が提示した成長率は5.3~5.7%だったが、世界経済の減速の兆候が見られたため、その下限が引き下げられた。予算案策定のため、多くの政府機関が国内外の経済状況について検討を重ねてきた。作業部会は、国内の消費が増加傾向にある一方で、地政学的な不安定要因や世界経済の状況が貿易と投資に影響を及ぼしていることを認識した。また、人間開発指数、インフレ率、債券利回り、原油価格、GDPに対する税収割合、失業率、貧困率、ジニ係数などの指標も設定された。

【政策金利は5.75%で据え置かれ、5カ月連続の維持】

インドネシア中銀は政策金利である7日物リバースレポ金利を5ヵ月連続で5.75%に据え置いた。貸出ファシリティー・金利と1日あたりの預金ファシリティー・金利は変更せずに維持された。世界的な不安がある中でも、インドネシア経済は内需の活況、好調な輸出、さらに観光業の回復によって順調に推移している。インフレ率も望ましい範囲内に収まると予想されている。中央銀行は2023年の世界全体の成長率で2.7%、国内では4.5~5.3%と予測している。2024年のインドネシアのGDP成長指標は国会で5.1-5.7%に設定されており、ルピアの安定を図るためには輸入インフレを抑制する必要があるため、金利の引き下げは直ちには行われない見込みである。中央銀行によれば、米連邦準備制度理事会(FRB)の利上げとそれがルピアの価値に与える影響によって、金利が安定を保つかどうかが決まるとされている。

【ジョコ・ウィドド大統領、新型コロナのエンデミック移行宣言を宣言】

インドネシアのジョコ・ウィドド大統領は、2023年4月21日に、最新の国内のコロナウイルス感染拡大がパンデミックからエンデミック状態に移行したことを発表した。ジョコ大統領は、政府の決定の背後にある考え方を説明し、調査により、人口の99%が新型コロナウイルスに対する抗体を持っていることや、新規感染者数の減少を指摘した。また、世界保健機関(WHO)が既に、規定に基づき新型コロナウイルスの終息を宣言していることや、エンデミック状態への移行が経済活動の活性化と生活水準の向上につながることを述べた。

【政府はゴールデンビザを発行】

入国管理総局の局長は、大統領が2023年6月末に、外国人にゴールデンビザを発行し、5年から10年の間、インドネシアの領土への入国と滞在を許可する意向を明らかにした。ゴールデンビザには10の異なるカテゴリーがあり、それぞれ企業創業者の個人株主、企業創業者以外の個人株主、元WNI外国人社会、インドネシア系外国人社会、セカンドホーム、グローバルな才能、要人、シルバーヘア、デジタルノマドなどの特定の要件と書類が必要である。また、ゴールデンビザの保持者は、特典として、市民権申請の簡素化、ビザ要件と手続きの簡素化、多数回の出入国、延長滞在、そして国内での不動産所有権を得ることができる。

オーストラリア

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(6月6日時点)で4,713人(直近1週間の感染者数の1日当たり平均値)となり、今年3月以降に若干の増加傾向が見られていましたが6月以降は若干の減少傾向となっています。内訳は、NSW州1,896人、VIC州853人、QLD州782人などとなっています。

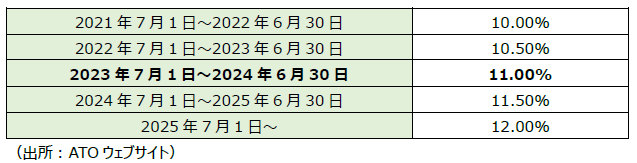

2.Superannuation(確定拠出年金)保証率の変更

雇用主は給与額に一定の保証率(Super guarantee percentage)を乗じた金額を支払う義務がありますが、この保証率が2023年7月1日より変更となります(10.50%→11.00%)。今後の保証率の変更予定は下表の通りとなっており、来年度以降も段階的に料率が上昇する予定になっています。

3.Single Touch Payroll(STP)Finalisation

● STPとは、雇用主が従業員の給料や源泉徴収額(PAYG:Pay As You Go)などを会計ソフトからオンラインでタイムリーにオーストラリア国税庁(ATO)に報告しなければならない仕組みです。

● 雇用主は1年間分(7月~6月)のSTPのデータが正しく報告されていることを確認の上、Finalisationの処理を行う必要があります。

● 2022年7月~2023年6月期に関するFinalisation処理の作業期限は2023年7月14日となっています(一部例外あり)。

シンガポール

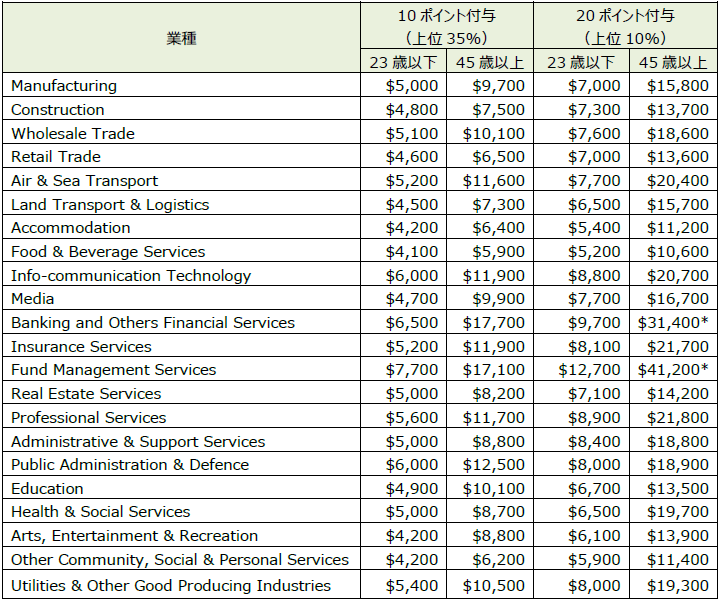

COMPASSにおける給与のアップデイトについて

シンガポール人材省 (Ministry of Manpower、以下MOM) は、2022年3月4日にEmployment Pass (以下、EP) の取得及び更新に際しての新たな審査制度であるCOMPASSの導入を公表しました。その中で、ボーナス項目である「C1 固定月額給与」についてアップデイトが行われました。MOMは業界別の給与について下記のとおり公表しています。

* 固定月額給与が$22,500以上のEP候補者はCOMPASS免除となります。

上記の表は、23歳以下の候補者に求められる固定月額給与と、45歳以上の候補者に求められる固定月額給与を示しています。23歳から45歳の候補者に求められる固定月額給与は、年齢の増加に応じて比例増加となります。

タイ

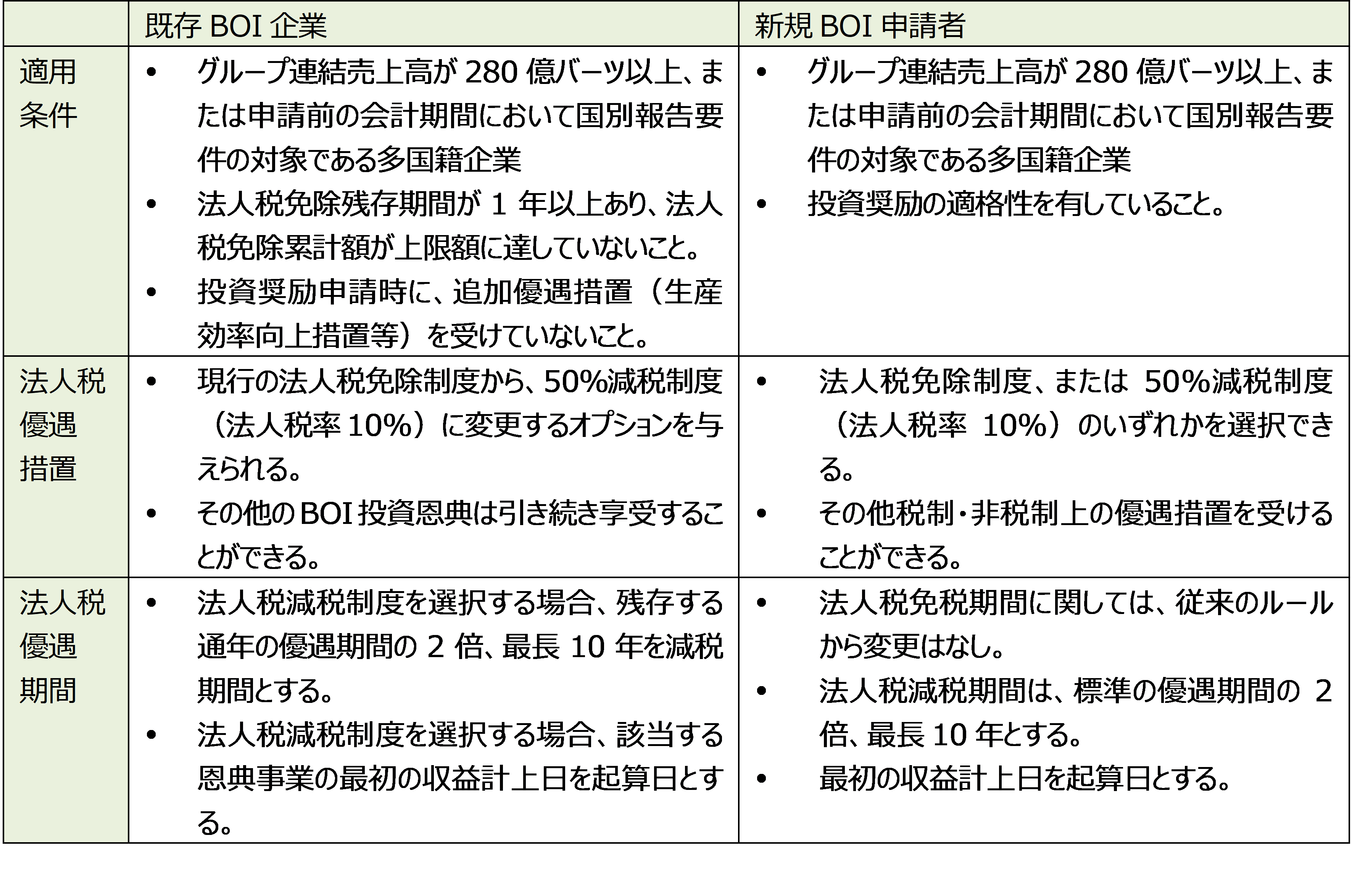

グローバルミニマム課税の影響を緩和する為のBOI新措置について

グローバルミニマム課税とは、法人税の国際的な引き下げ競争に歯止めをかけ、企業間の税負担の公正化を図る為、経済協力開発機構(OECD)が公表した「BEPS2.0 Pillar 2」において合意されたルールであり、多国籍企業が自社と関連のある国や地域で発生する所得に対して、最低限の税率(15%)を納付することを目的としている。実効税率が15%のミニマム税率を下回る場合は、その国・地域におけるトップアップ税を支払う義務が生じることとなる。

タイ投資委員会(BOI)は、タイにおけるグローバルミニマム課税実施により既存の租税優遇措置に生じる影響を緩和する為の救済措置の草案を発表した。

当該救済措置は、既存のBOI企業及び新規BOI申請企業の両者に適用される。

当該救済措置の概要は以下の通りである:

多国籍企業は、グローバルミニマム課税の影響を理解し、各国の関係会社の実効税率が15%を下回り、トップアップ課税がされる可能性があるかどうかの検討を行う必要がある。また、タイ国においては、BOI投資奨励による法人税恩典を享受しているか、または新規BOI投資奨励申請を予定している場合、上記救済措置による法人税減税制度への転換、または申請を行うことが企業にとって有益かの評価を行う必要がある。ただし、グローバルミニマム課税に関し、タイの国内税法は変更されておらず、正式な歳入局からの公表はまだ行われていない。当該BOIが公表した救済措置の内容は変更される可能性があることも留意すべきである。

タイ政府閣議議事録(2023年3月7日)

https://www.thaigov.go.th/news/contents/details/65840

ニュージーランド

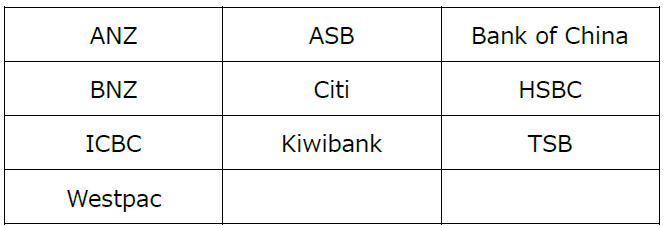

365 Days Paymentsプロジェクトの施行により、ニュージーランド国内の銀行間取引が1年間365日可能に

これまでニュージーランド国内の銀行間取引については、土日祝日を除く営業日のみ取引が可能でしたが、2023年5月26日以降、365 Days Paymentsプロジェクトの施行により、ニュージーランドの地場銀行を中心に、国内送金が土日祝日を含め、1年間365日オンラインでの取引が可能となりました。

こちらのプロジェクトを既に実施している銀行は以下の通りです。

なお、金額が大きい取引(土地・建物の売買等)、NZD以外の通貨での取引、国際送金等については、上記プロジェクトの対象外としている銀行が多く、その場合は引き続き5営業日のみ取引が可能となっております。詳しくは、各銀行へお問い合わせください。

これによる各種税金の申告・支払期限への影響ですが、ニュージーランド国税局(Inland Revenue)は、引き続き5営業日のみ期限の対象とすることを発表しており、今回のプロジェクトによる影響はありません。申告・支払期限が土日祝日と重なった場合は、翌営業日が期限となりますので、ご注意ください。

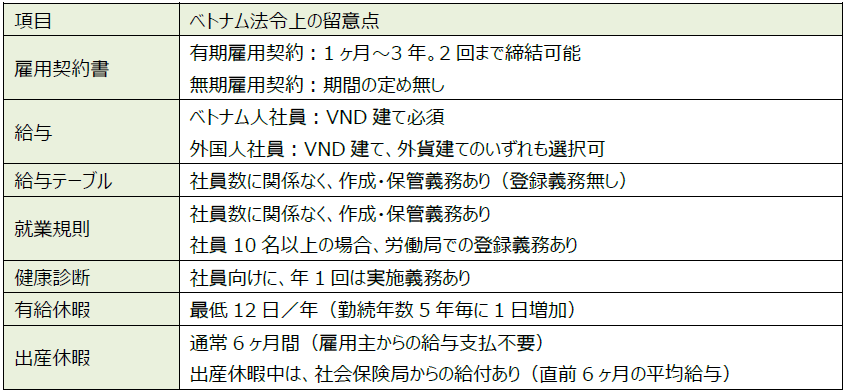

ベトナム

試用期間における、個人所得税(PIT)、強制保険の取り扱いについて

ベトナムで社員を雇用する際には、日本と同様、通常は試用期間を設定します。(試用期間を設定せず、入社時から、正規雇用を開始することも認められています。)試用期間の設定については、「①試用契約書を作成する」、「②正規雇用契約の中で試用期間を設定する」の2パターンがあり、それぞれで、個人所得税(PIT:Personal Income Tax)、強制保険(社会保険、健康保険、雇用保険)の計算結果が異なります。在ベトナム日系企業において、社内経理担当者または給与計算担当者の誤った認識の基、給与計算の誤りが散見されます。将来的な税務調査、労働局調査などで計算誤りを指摘され、追徴課税・罰金(加算税、延滞税など)を受けないためにも、下記をご確認の上、毎月の給与計算表を再点検されることをお勧め致します。また、ベトナム労務において、その他留意すべき事項についても記載致します。

試用期間

試用期間は、一つの業務に対して一回のみ設けることが出来ます。

試用期間の設定方法

① 試用契約書を作成する

試用契約書(試用期間中)→雇用契約書(試用期間終了後、正規雇用となった場合)という流れで別々に作成

② 正規雇用契約の中で試用期間を設定

入社時に雇用契約書を作成し、試用期間について明記

(例:2年間の雇用契約(試用期間60日間を含む))

試用期間中の個人所得税(PIT)、強制保険の取り扱い

上記の通り、①においては、個人所得税(PIT)税率は一律10%となるところ、誤って居住者税率が適用されているケースが見受けられます。また、①においては、強制保険加入義務はありません。ベトナムでは、入社後、60日以内に社員が退職してしまうことが珍しくなく、②で進めた場合、強制保険加入・解除手続きといった生産性の無い業務が短期間で発生することになります。そのような事態を回避するためにも、①で進めることをお勧め致します。

その他労務のポイント

マレーシア

1.Income Tax (transfer pricing) Rule 2023について

2023年5月29日にIncome Tax (transfer pricing) Rule 2023が施行されました。当該新規制は、2023賦課年度(2023年に終了する事業年度)より適用されます。

ポイントは以下の通りです。

① 移転価格文書には作成完了日の記載が必須

② 移転価格文書における独立企業間価格算定には、算定時に取得可能な最新のデータが用いられるべき(ただ、取引実績の検証には同じ年度の比較データが用いられるべき)

③ ロイヤルティの検証はCUP法若しくは残余利益分割法(無形資産がユニークで価値が高い場合)が適用されるべき。ただし、より高い比較可能性を担保できる場合においては、他の手法の適用も可

④ 移転価格文書には、グループの情報(Schedule 1下記ご参照)、エンティティレベルの情報(Schedule 2下記ご参照)の記載が求められる(費用分担契約が存在する場合はその詳細(Schedule 3)を含む)。

※Schedule 1

✓法的関係、資本関係、所在地

✓ビジネス、製品・サービス、マーケット、競合他社

✓サプライチェーン

✓ビジネスモデル、戦略

✓営業収益の重要なドライバー

✓産業、マーケット、経済状況

✓機能リスク分析

✓事業再編

✓無形資産に係る情報(リスト、契約、ポリシーなど)

✓金融活動に係る情報(契約、ポリシー、活動状況など)

✓財務情報 など

※Schedule 2

✓資本関係図、経営体系、組織図(従業員数の記載要)、経営報告先など

✓ビジネスモデル・プラン、戦略、製品・サービス概要、競合、市場・経済・規制の状況など

✓事業再編、無形資産の譲渡

✓関連者間取引に係る情報(製品・サービスの詳細、無形資産の使用状況など)、取引を実施する関連者の情報、取引条件、機能リスク分析、関連者間契約、予想・予算値、取引価格算定方法、ポリシー

✓移転価格算定手法、ベンチマーク分析、財務情報 など

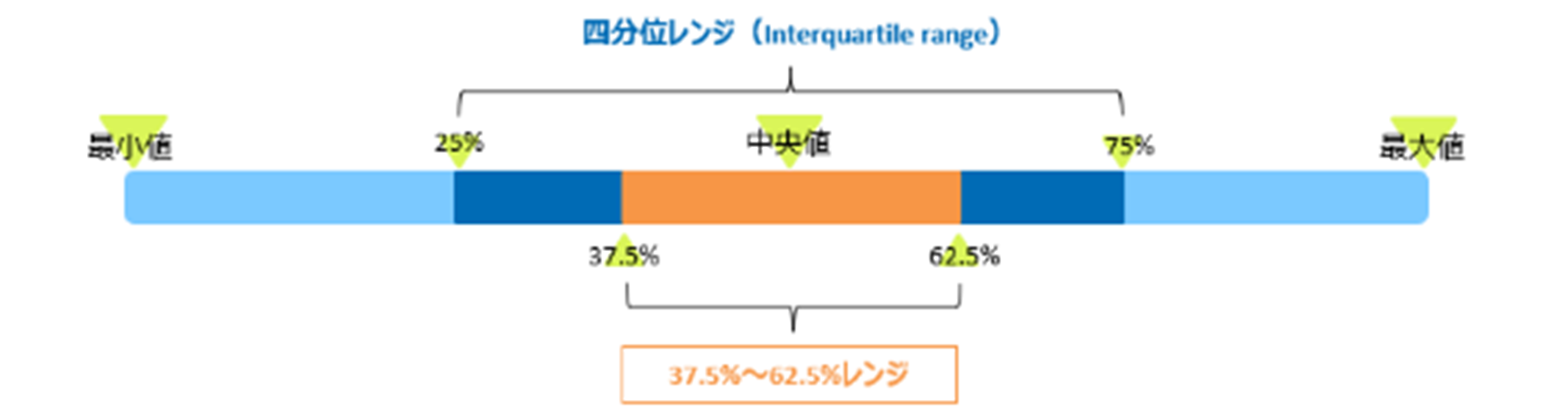

⑤ 分析の比較可能性が低い場合、または比較可能性の欠陥の定量化、特定、調整がなされていない場合、移転価格の更正には独立企業間利益率レンジの中央値(median)もしくは中央値以上の値が用いられる。独立企業間利益率レンジとは、5パーセンタイル~62.5パーセンタイルをいう。

● ご留意いただきたい点

レンジの下限値が引き上げられる上、レンジ自体がかなり狭くなります。また、分析の比較可能性が低いことを理由に、中央値や中央値以上の値を適用したIRBの課税が今後増加することが想定されます(2024年5月31日まで修正申告によるペナルティをゼロとするSpecial Voluntary Disclosure Programme (SVDP) 2.0*は、利用可能性の高い制度であるとともに、移転価格税制対応のための猶予期間を設定したと捉えることも可能です)。2023賦課年度より適用となるため、早急な移転価格ポリシー・価格の見直し、適正利益率までの価格修正などの対応が求められます。

2.Income Tax (Advance Pricing Arrangement/APA) Rule 2023

2023年5月29日にIncome Tax (APA) Rule 2023が施行されました。APAの利用により、納税者の国外関連取引に係る独立企業間価格の算定方法等について税務当局に事前確認を申請でき、移転価格課税リスク、二重課税等のリスクを低減できる可能性があります。

APAの新規制におけるポイントは以下の通りです。

① 確認対象期間は最低3年、最大5年

② ロールバック(遡及適用期間)は最大3年(税務調査を受けていない、VD(Voluntary Disclosure)を実施していない、など)

③ 税務当局への事前相談においては、主に以下の情報の提供が求められます(正確には原文をご参照ください)。

✓Income Tax (transfer pricing) Rule 2023に基づくローカルファイル

✓会社名、住所

✓確認対象取引

✓確認対象期間

✓移転価格算定手法

✓重要な前提条件

✓財務情報、税務申告データ(3年分)

✓対象取引からの所得が他の税務当局によって免除されているか否かを示す書面

✓担当者連絡先

④ 申請費用:RM5,000-RM10,000(タイミングによって異なる)

⑤ タイムライン:

● ご留意いただきたい点

Income Tax (transfer pricing) Rule 2023に基づかない移転価格の運用や文書化が実施されていない場合、申請を受け付けてもらえない可能性も想定されます。APA申請が想定される場合は、早急な対応が必要です。

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。

{kind=link}