FCGグループのニュースレターをお届けします。

FCGグループのニュースレターをお届けします。

2023年04月27日東南アジア 他

フェアコンサルティンググループは、世界18カ国/地域・32のグローバル拠点を、提携ではなくフェアコンサルティングの直営拠点として展開しています。そのうち、東南アジア・インド・オセアニア各国の情報を本ニュースレターにてお届けします。現地の情報収集目的などにご活用ください。

今月の掲載国は、以下のとおりです。

インド、インドネシア、オーストラリア、シンガポール、タイ、ニュージーランド、フィリピン、ベトナム、マレーシア

インド

1.インドにおける代理人PEリスクについて

インドは税源浸食及び利益移転を防止するための租税条約関連措置を実施するための多数国間条約(BEPS防止措置実施条約、以下MLI)に基づく多国間協定を2019年に批准しました。こちらに添った形で、代理人PEの解釈が拡大されることになりました。

代理人PEとは?

インドに居住する者が外国企業を代表して行動する場合、その者のインドにおける存在が外国企業のインドにおける存在と解釈され、インドにおけるPEと認定され、インドにおいて課税される可能性があります。

MLI批准による、代理人PEへの影響は?

これまで代理人PE認定には独立代理人でなく、外国企業のみに従属する代理人として存在すること、外国企業の代理人として契約の締結、商品の保管、受注の確定を日常的に行っていることの、両方の要件を満たす事となっていました。MLIに基づく定義は、外国企業のために日常的に契約締結に従事している、または外国企業による重要な変更などが加えられず、日常的に契約の締結に繋がる主要な役割を担っていること、となっております。

つまり、主要的な役割の部分の解釈が問題となります。

主要的な役割とは、契約の締結にかかわる実務をインド国内の代理人が行っていること、外国企業とインド企業の間で締結された基本取引契約に基づき、インド国内の代理人が注文を受けている場合、関連企業のためにほぼ専属で事業を行う場合などがあり、いずれの場合も代理人PEと認定される可能性が高くなります。

影響があると考えられる形態は?

コミッション手数料に基づく形態、マーケティングサポート業務などが考えられます。

最近の判例は?

海外送金事業を行う会社が、インドのエージェントを通じて業務を行っていたケースがありました。このケースでは、この会社がインドで開発し、使用しているソフトウェアが存在するため、インドに常設施設を持ち代理人PEが存在すると当局で判断されました。2021年9月の最終的な判決では、契約を締結するのに必要な権限はなく、PEを形成しないため代理人PEに該当せず、インドでの納税は不要と記載されました。

インドネシア

1.EV付加価値税、4~12月は1%までに軽減 財務省規則 『PMK 2023年 第38号』

財務省規則2023年 第38号(PMK 38)により、政府は2023年度の4月から12月まで、特定の四輪バッテリーベースの電気自動車(EV)および電気バスを新車購入する場合の付加価値税(VAT)について、優遇税制を導入することとなった(いわゆる:VAT DTP)。

この優遇税制は、ロードマップの大統領令2019年第55号に基づき、バッテリーベースの電気自動車を推進するために発行されたもの。 当該VAT DTP優遇税制は、特定の原材料・部品の現地調達率(TKDN)を満たす電気自動車および電気バスに限定される。具体的には、以下の条件を満たす場合にVAT DTPが与えられる。

・TKDN率が40%以上の特定の四輪バッテリーベースの電気自動車(KBL)には、VAT優遇税制が適用され、本来の11%の代わりに1%の税率が適用される。

・TKDN率が20%以上40%未満の特定の四輪バッテリーベースの電気自動車(KBL)には、VATが6%で適用される。

2.経済ニュース

【7月1日からの外貨収益の預金義務政令有効】

インドネシアの経済担当調整省は、企業が天然資源およびその製品の輸出で得た外貨収入の全てを国内の金融システムに送還するよう義務付ける政令を施行することを目指しており、そのうち30%については、3カ月間の預金を義務付ける。輸出申告額が25万米ドル以上の場合は、30%を銀行か輸出入銀行(LPEI)の特別口座に3カ月間預金することが義務付けられる。違反した企業には輸出停止処分が科せられる。天然資源の川下産業への融資の流動性を向上させることが狙いとされる。当該政令の有効は7月1日付で施行する目標を示した。

【経済特区の投資実現額は4.6兆ルピア、5,738人の雇用を創出】

インドネシアの国家経済特区委員会によると、国内20カ所の経済特区の開発にはこれまでに4兆6,000億ルピアが投資され、5,738人の雇用が創出された。2023年は61兆9,000億ルピアの投資が計画されており、2023年までの累計で117兆8,000億ルピアの投資実現額と6万1,416人の雇用創出が予想されている。ただし、全経済特区で計画通りに開発が進んでいるわけではなく、7カ所は順調に進んでいるが、5カ所は進展が遅れている。経済特区の運営会社が投資を誘致する事業計画を持っていないことや資金調達力が低いことが、開発が遅れる原因として挙げられている。

【外国人訪問者数、目標を850万人に上方修正】

インドネシアは、2023年の外国人訪問者数目標を850万人に上方修正し、観光産業の外貨収入目標も68億3,000万米ドルに引き上げた。この目標引き上げは、第1四半期の外国人訪問者数の回復が背景にある。インドネシアへの航空便の供給座席数が増えることで、850万人の目標達成が可能とされ、中国からの訪問者数増加にも注目している。しかし、インドネシアの国際線の航空便数はまだ70%以上に回復しておらず、新目標の達成には必要不可欠であると指摘されている。

【IMF、2023年成長率予測を上方修正】

IMFが発表した世界経済見通しによると、インドネシアの2023年のGDP成長率は前年比5.0%と予測され、ASEAN5か国(インド ネシア、タイ、フィリピン、シンガポール、マレーシ ア)の成長率は4.5%と予測された。世界経済の成長率は金融不安の影響で、2023年は2.8%、2024年は3.0%と予測された。

【トランスジャカルタの運賃値上げ、市民調査】

インドネシアのトランスポルタシ・ジャカルタ(トランスジャカルタ)は、公共バスの運賃引き上げを検討しており、利用者の意見をアンケートで募集している。調査は、ジャカルタ都市交通審議会からの提案を受けて実施され、現在の運賃は2,000ルピアから3,500ルピアまでである。アンケートは13日まで実施され、運賃を5,000 ルピアに引き上げることに回答は「とても反対」「反対」「賛成」「とても賛成」の4つから選ぶことができる。

オーストラリア

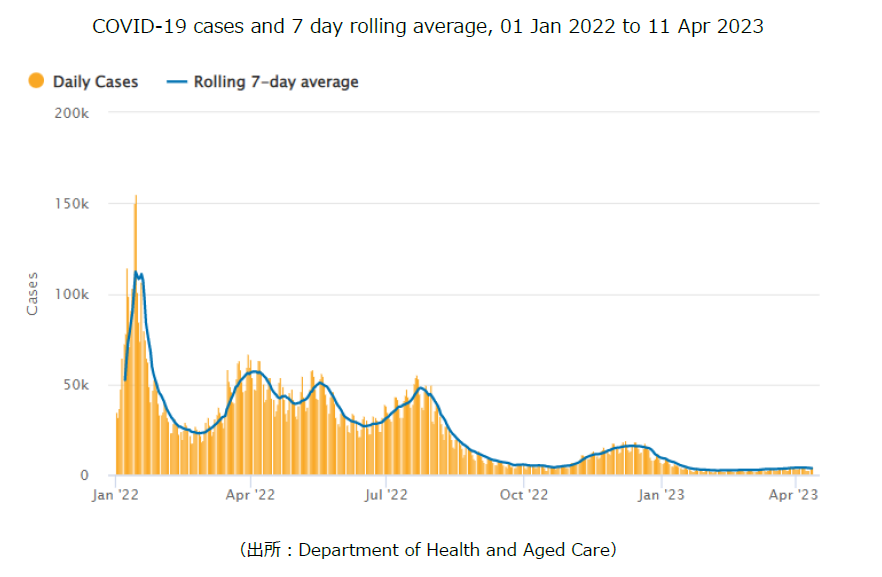

1.新型コロナウイルス最新情報

オーストラリアでの日々の感染者数は直近(4月11日時点)で3,641人(直近1週間の感染者数の1日当たり平均値)となり、昨年12月中旬をピークに直近は減少傾向が見られていましたが、3月以降は若干の増加傾向となっています。内訳は、NSW州1,265人、VIC州809人、QLD州485人などとなっています。

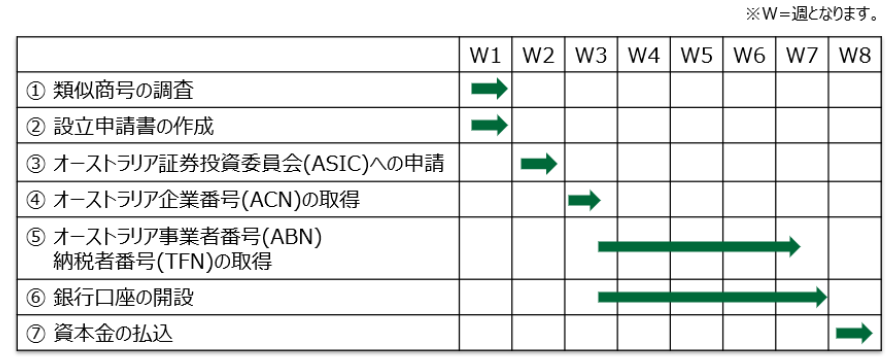

2.オーストラリア法人設立の概要

2023年に入って以降、オーストラリアで現地法人を設立する(または検討している)日系企業が非常に増えております。今回は、オーストラリアにおける法人設立の概要について解説します。

①オーストラリア法人設立の手順概要

②オーストラリア法人の取得すべきID番号

(1)ACN番号(Australian Company Number:オーストラリア企業番号)

ASIC(オーストラリア証券投資委員会)への会社登録が完了すると発行される9桁の番号で、会社の身元確認のため、すべての公的書類、発行済株式、ASICに提出する書類、領収書、社印等に表示が必要になります。

(2)ABN番号(Australian Business Number:オーストラリア事業者番号)

オーストラリア商務登記官(Australian Business Register: ABR)が発行する11桁の番号で、オーストラリア税務局(Australian Taxation Office:ATO)への納税をはじめ、公的手続きを円滑に行うためのものです。財・サービス税(Goods and Services Tax: GST)登録、補助金・助成金申請などに記載します。

(3)TFN番号(Tax File Number:納税者番号)

オーストラリアで所得を得る個人、法人は原則として納税者番号を取得する義務があります。全ての所得はTFNで管理されており、個人、法人の全ての所得がオーストラリア税務局(ATO)のデータベースに記録されています。

③オーストラリア法人設立の際に決定すべき事項

・社名

・本店所在地

・事業内容

・資本金及び株式数(最低資本金の制限はありません)

・株主の明細(社名/氏名、住所、法人株主の場合の代表者氏名、個人株主の場合の国籍、引受株式数)

・取締役の明細(最低1名かつオーストラリア居住者であること:氏名、住所、国籍)

・カンパニーセクレタリー(公開会社は必要)

・パブリックオフィサー (オーストラリア居住者1名:税務当局に提出する申告書等の情報が正しい事を確認する義務があります。)

シンガポール

1.COMPASSボーナス項目のアップデイトについて

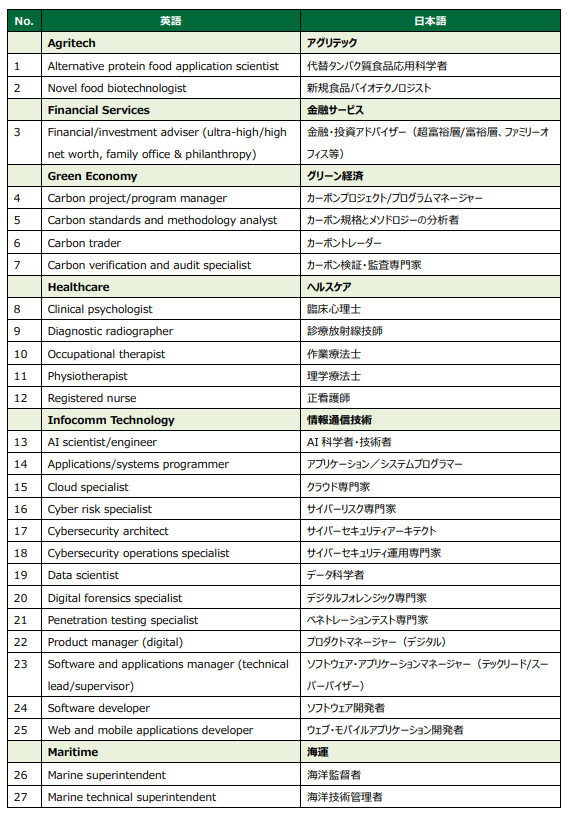

シンガポール人材省 (Ministry of Manpower、以下MOM) は、2022年3月4日にEmployment Pass (以下、EP) の取得及び更新に際しての新たな審査制度であるCOMPASSの導入を公表しました。その中で、ボーナス項目である「C5 スキルに関するボーナス」、すなわち申請対象者が不足人材に該当するケース、についてアップデートが行われました。

MOMはシンガポールで不足する人材の一覧として、下記「Shortage Occupation List (SOL)」を公表しています。

上記リストは3年ごとに見直しが予定され、EP申請時に際しては、MOMによる職務経験や関連資格の確認等が行われるとされています。なお、ボーナス項目によりEPが承認された場合、候補者の職務内容は当該ボーナス項目の職種に限定されるため、留意が必要です。

タイ

1.在宅勤務制度に関する労働者保護法の改正について

タイ政府は、改正労働者保護法(第8号)について2023年3月19日に官報に掲載し、30日後の4月18日に発効することを公表しました。

今回の改正では、新たに第23/1条が追加されました。それによると、雇用者・被雇用者間で事前に合意することで、被雇用者の自宅、通信機器を接続できる場所など、事業所外での勤務が可能となることが明記されています。

被雇用者が事業所外で業務を行う場合、書面、または電子ファイル形式で、必要に応じて以下の事項を労使間で合意しておく必要があります。

・始業・終業時間について

・就業日・休憩時間・及び時間外労働について

・時間外労働(残業・休日勤務等)に係る規定、及び各種休日取り扱いについて

・被雇用者の業務内容及び義務、雇用者の管理または監督内容について

・業務に必要な機器・器具の調達義務、及び諸経費について

なお、就業時間外に雇用者から連絡があった際、被雇用者が事前に連絡を受ける同意書を作成している場合などを除き、被雇用者は雇用者からの連絡を拒否する権利があるとも同改正法に定められております。

タイ官報公表は以下となります。

https://ratchakitcha.soc.go.th/documents/140A020N0000000005600.pdf

ニュージーランド

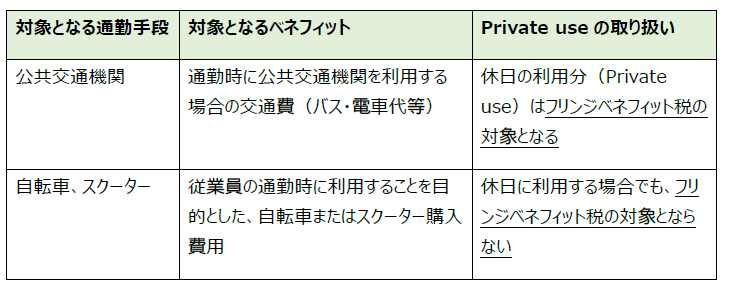

1.フリンジベネフィット税の新しい免除ルールについて(従業員の公共交通機関・自転車の利用)

2023年4月1日より、従業員の自宅から会社間の移動により発生する交通費について、以下のフリンジベネフィット税免除ルールが適用されています。

2.最低賃金の引き上げ

2023年4月1日より、ニュージーランドの最低賃金が時給NZD21.20(=日本円で約1,746円、1ドル82.38円の為替レートの場合)から、NZD22.70(日本円で約1,870円)に引き上げられました。これにより、今年度の事業予算や、各従業員のPayrollの設定について、見直しを行うことを推奨します。

フィリピン

1.フィリピン出国時もeTravel登録が必須

フィリピン政府は、これまでフィリピン入国時に登録が必要だったeTravelを2023年4月15日以降は、フィリピンを出国する際にも登録を必要とすると発表した。

eTravelの概要は以下の通りである。

・フィリピンに到着する旅行者は、到着予定時刻の72時間前から登録することが可能。

・フィリピンを出発する旅行者は、出国予定時刻の72時間前から3時間前まで登録することが可能。

・登録後は、出力されたQRコードを保存、ダウンロード、または印刷の上、搭乗前及びフィリピン出入国時に提示する必要がある。

・eTravelへの登録は無料。

・eTravel登録時に支払いを要求する偽/詐欺サイト等も存在するため、注意が必要。

また、今年5月1日以降、紙での出入国カードは廃止されるとも発表された。フィリピン出国予定がある方は、ご留意いただきたい。

2.ORUS(Online Registration and Update System)の機能拡大について

2023年3月20日、内国歳入庁(Bureau of Internal Revenue:BIR)は歳入覚書回状(Revenue Memorandum Circular:RMC) No.36-2023において、2023年3月17日よりORUS(Online Registration and Update System)の機能を拡大したことを公表した。

具体的には、新規事業者によるBIRへの年間登録料の支払、Loose-leafの使用中止に関する申請、CAS(Computerized Accounting System)の使用中止に関する申請、納税者番号(Taxpayer Identification Number: TIN)のオンライン確認手続き等の機能が追加されている。

3.BIR税務調査プログラムに関するガイドライン、手続きに関するアップデートについて

2023年2月9日、BIRは歳入覚書令(Revenue Memorandum Order:RMO) No.6-2023において税務調査に関する手続き、ガイドラインのアップデートを公表した。当該公表により、原則すべての納税者が税務調査の対象になり得るとしつつも、その中でも(A)Mandatory Cases(税務調査が必要となる場合)や(B)Priority Audit Cases(税務調査が優先して行われる場合)に該当する要件が明示された。

主な要件は以下の通りであり、該当する場合は税務調査の対象となる可能性についてご留意頂きたい。

(A)Mandatory Casesに該当する要件

1. eLA(electronic Letter of Authority)の発行対象

1.1 税額控除や還付申請をしている場合

1.2 タックスクリアランスを申請している場合(直近の売上が3百万ペソ以上、もしくは総資産8百万ペソ以上の納税者)

1.3 従来の税務調査担当官の異動や退職等により税務調査を継続して行えなくなった場合

1.4 納税者の住所変更により管轄の税務署が変更され、納税者が新しい管轄の税務署が税務調査対応を引き継ぐことを承認した場合

1.5 ワンタイム取引(One-Time Transactions:ONETT)に該当した場合

1.6 BIR長官の指示により調査対象となった場合

2. TVN(Tax Verification Notice)の発行対象

2.1 タックスクリアランスを申請している場合(直近の売上が1百万ペソ以上3百万ペソ未満、もしくは総資産3百万ペソ以上8百万ペソ未満の納税者)

2.2 VAT(Value Added Tax)の還付申請をしている場合

2.3 Income tax (所得税)の還付申請をしている場合

2.4 過去に誤って過大に申告してしまった納税に関する還付申請(システムエラーによるものも含む)

(B)Priority Audit Casesに該当する要件

申告書に基づく情報やBIRのシステム上で利用可能な情報に基づき、迅速な対応が必要なリスクがあると判断された場合(Audit Moduleにより電子的に選定される)

4.関連当事者取引に関する情報開示(BIR FORM 1709)について

以下の条件に該当する納税者は、関連当事者取引に関する申告書をBIRに提出する必要がある(歳入規則 No.34-2020)。

A)大規模納税者

B)投資委員会(BOI)等から優遇税制の適用を受けている企業

C)申告対象期から3期連続で営業赤字を計上している会社

D)RR No.19-2020 SECTION 3 (a)(b)(c)に定義されている関連当事者(法人税申告書の提出企業に限る)

法人税申告書(Annual Income Tax Returns)をBIRに提出後15日以内に当該FORMの提出が求められており、12月決算の会社については4月末が提出期限となる。上記条件に記載の通り、昨年まで作成義務がなかったとしても今年になって提出義務が発生する、というケースが想定されるため、特に営業赤字が発生している企業においては、当該FORMの作成義務の有無についてご留意頂きたい。

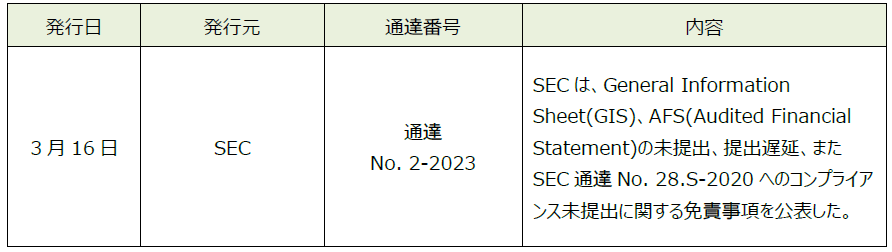

5.3月中に発表されている会計・税務等に関する主な内容

ベトナム

1.サンプル品の取扱いについて

ベトナム会計基準において、サンプル品は棚卸資産として取り扱われます。通達 No.26/2015/TT-BTC第9条に従い、事業者は無償・有償のいずれのサンプル品供与時に売上VATインボイスを発行する必要があります。サンプル品を無償で提供する場合、Circular No.219/2013/TT-BTC第7条3項に従い、サンプル品取得にかかったコスト同等の価額をVATインボイスに記載します。

有償及び無償サンプル品の提供を受けた企業は、サプライヤー発行のVATインボイスの価額を棚卸資産の簿価として記録します。サンプル品を顧客へ提供する際に棚卸資産からから売上原価に振り替えます。未提供のサンプル品を経費処理すると、当該費用が損金不算入項目とみなされるリスクがある点に留意が必要です。

例1:サプライヤーから100+VAT10%で購入した有償サンプル品を無償で顧客に供与する場合

サンプル品購入時の仕訳は以下のとおりです。

サンプル品供与時の仕訳は以下のとおりです。

例2:サプライヤーから100+VAT10%相当の価額のサンプル品を無償で取得し、当該サンプル品を無償で顧客に供与する場合

サンプル品取得時の仕訳は以下のとおりです。

サンプル品供与時の仕訳は以下のとおりです。

例1と例2のいずれの場合も、サンプル品供与時にVATインボイスを発行する必要がありますが、売上は発生しない為、売掛金の計上はしません。

サンプル品供与時にVATインボイス発行を失念するケースやサンプル品取得時の会計処理の漏れが散見されます。2022年7月からの電子インボイスが義務化され、発行された電子インボイスは税務当局システムに記録されるようになりました。その結果、税務当局がサンプル品を取得した企業に対するその他収益の計上漏れを指摘するリスクが高くなると考えられます。会計監査時や税務調査時の指摘を未然に回避するために法令に従って適切な会計・税務処理を行う必要があります。不明点がある場合は必要に応じて、専門家の意見を仰ぐことをお勧めします。

マレーシア

2023年度 マレーシアの税制改正

2023年3月号のニュースレターでお伝えした通り、2023年2月24日に修正予算案が発表されました。当該予算では、種々の税制改正が織り込まれております。先月のニュースレターではその一部を掲載しましたが、その他、優遇税制についての概要をいくつか記載いたします。

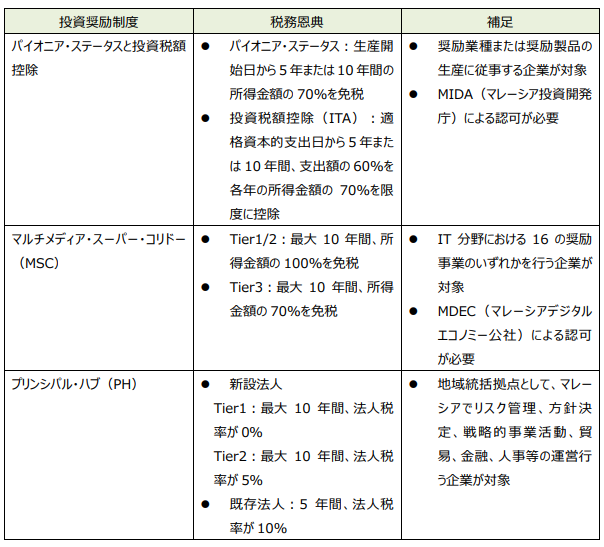

1.これまでの主な優遇税制

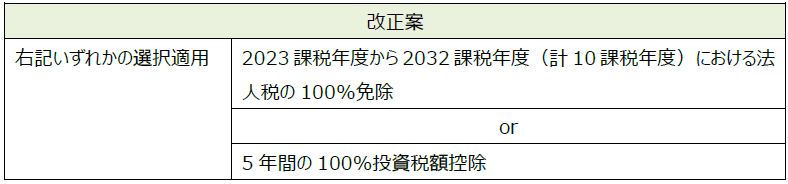

2.追加される予定の主な優遇税制

2.1 エコシステムに対する寄附金の税額控除

政府は、Plastics Sustainability Roadmap 2021-2030という2030年までのプラスチックリサイクルエコシステム導入のロードマップに合わせて、特定の寄附またはスポンサーシップ(協賛金)に対する税額控除の導入が決定されました。

【対象の税額控除】

税額控除は、AIを活用した空き缶等回収機械に対する寄附金または協賛金について、MOF(マレーシア財務省)により申請が受理された場合に適用が可能です。これは、企業及び個人等いずれも利用可能です。

【対象期間】

2023年4月1日から2024年12月31日までに、MOF宛に申請が受理された寄附金または協賛金が対象です。

2.2 EVレンタル費用に関する税額控除

低炭素自動車の利用を促すべく、非商用車のEVレンタル費用に対する税額控除導入が決定されました。

【対象の税額控除】

2023年課税年度から2025年課税年度中の、非商用EV車に対するレンタル費用が対象です。税額控除上限は、 300,000RMです。

2.3 EV充電設備メーカー

マレーシアは、現在Electric Mobility Ecosystemの構築を推進しています。これに対するインフラ整備促進のため、EV充電設備メーカーに対する優遇税制導入が決定されました。

【対象の税額控除】

2023年2月25日から2025年12月31日までにMIDA(マレーシア投資開発庁)により受理された申請が対象です。

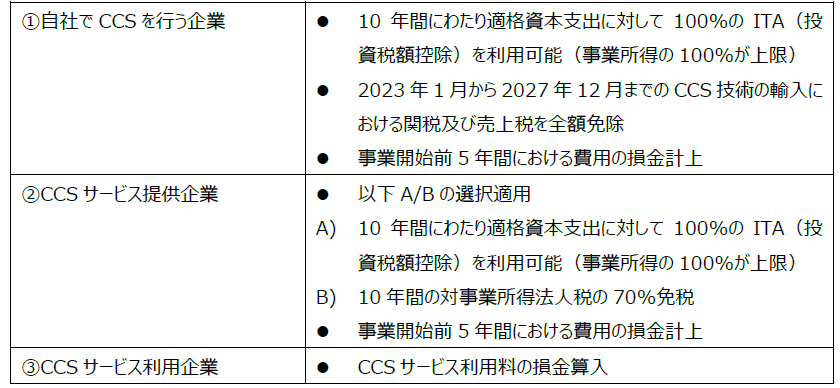

2.4 CCS(Carbon Capture and Storage technology)

マレーシアは、現在National Energy Policy 2022-2040という政策のもと、2040年までに国家の低炭素化を実現するとしています。この目標を達成する手段の一環として、CO2削減のためのCCSに対する優遇税制の導入が決定されました。

【対象のCCS活動】

「CO2の回収」、「回収したCO2の輸送」、「地中又は海底へのCO2の貯留」

【優遇税制内容】

【本ニュースレターおよび、弊社サービス全般に関するお問い合わせ先】

株式会社フェアコンサルティング https://www.faircongrp.com/

〒104-0045 東京都中央区築地一丁目12-22コンワビル7階

TEL:+81-3-3541-6863

Global RM部 grm@faircongrp.com

YouTubeチャンネルでも、情報発信しています。 チャンネル登録もお願いいたします。

https://www.youtube.com/c/FairConsultingGroup

「FCGニュースレター 東南アジア・インド・オセアニア」の内容の無断での転載、再配信、掲示板の掲載等はお断りいたします。

「FCGニュースレター東南アジア・インド・オセアニア」で提供している情報は、ご利用される方のご判断・責任においてご使用ください。

フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、「FCGニュースレター東南アジア・インド・オセアニア」で提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及び執筆者は一切の責任を負いかねますので、ご了承ください。